想在20年後退休,定期定額投資累積2千萬退休金,做得到嗎?以野村優質基金試算

本篇文章市場先生分享如何透過定期定額投資,為退休規劃做準備,並且分享實際試算案例,以及實際執行退休投資計畫時要注意的事情。

【本文為野村投信與市場先生的合作邀稿,文中以野村投信 – 野村優質基金作教學範例,為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。】

本文市場先生會告訴你:

退休規劃要考慮哪些事情?

1. 退休要多少錢才夠?

退休要多少錢?這取決於你期望怎樣的退休生活

每個人對於退休生活的品質要求不同。

舉例來說,有人認為退休生活一年支出72萬元(6萬元/月)很普通;但也有些人認為支出4萬元/月就十分滿意。

用4%法則回推出需要的退休金

4%法則是一個經驗法則,表示依據4%比率提領資金,有很大機率可以永遠一直領下去。

舉個例子:如果退休後需要4萬元/月的生活支出,一年就需要48萬:

- 需求退休金總額:48 ÷ 4% = 1200 萬

表示如果準備價值1200萬元的投資組合,並投入長期走勢向上的資產類別,每年從中取出48萬元,有很大「機率」可以永續提領。(*僅以名目價值表示,暫不考慮通貨膨脹造成的實質購買力減損)

2. 選擇什麼投資方式累積退休金?

市場先生認為最適合大多數人累積退休金的投資方式,就是透過定期定額,長期投資並買進持有。

定期定額投資方法的優點:

- 節省時間,即使沒有能力研究高低點,也能購買在平均價位,得到合理報酬。對忙碌的上班族或是小資族來說,沒時間研究尤其實用。

- 進入門檻低,幾千元就能開始投資,與薪水族每月能儲蓄的金額相當。

- 資金流週期相同,可以設定每月扣款,扣款週期與上班族領薪水的週期一樣。

- 保持投資紀律性,不受情緒干擾,大漲大跌時依然能保持紀律。

- 買在長期平均的價位,長期投入能獲得合理報酬,不受現金拖累干擾

而定期定額選擇的標的,建議是有一定程度分散,並且有長期向上特性的標的較適合。

長期定期定額如何幫我們達到退休計畫?

以下分享一個長期定期定額投資試算。

長期定期定額投資試算-以野村優質基金為例

市場先生以野村投信發行,近期不少人討論的野村優質基金來試算。

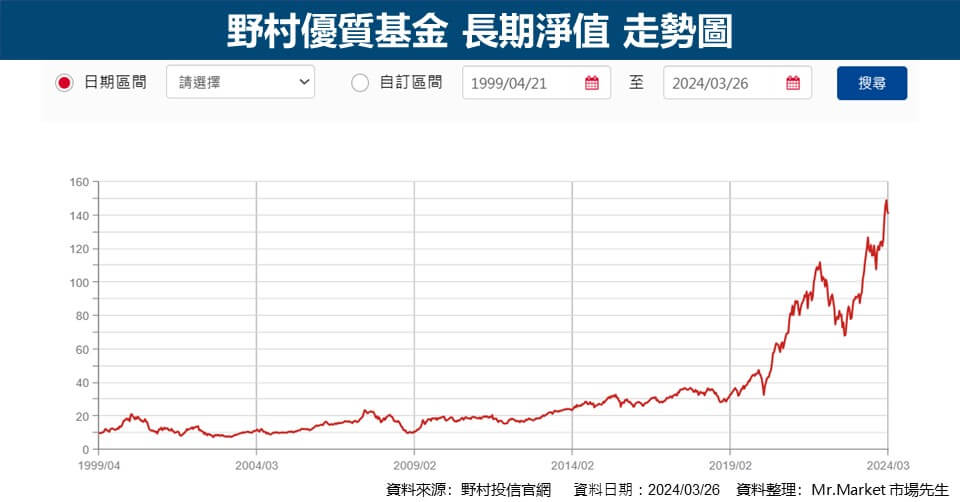

這是一檔1999年4月成立,投資於台股的基金,成立至今超過二十年歷史,因此有較長的歷史資料可供回測。

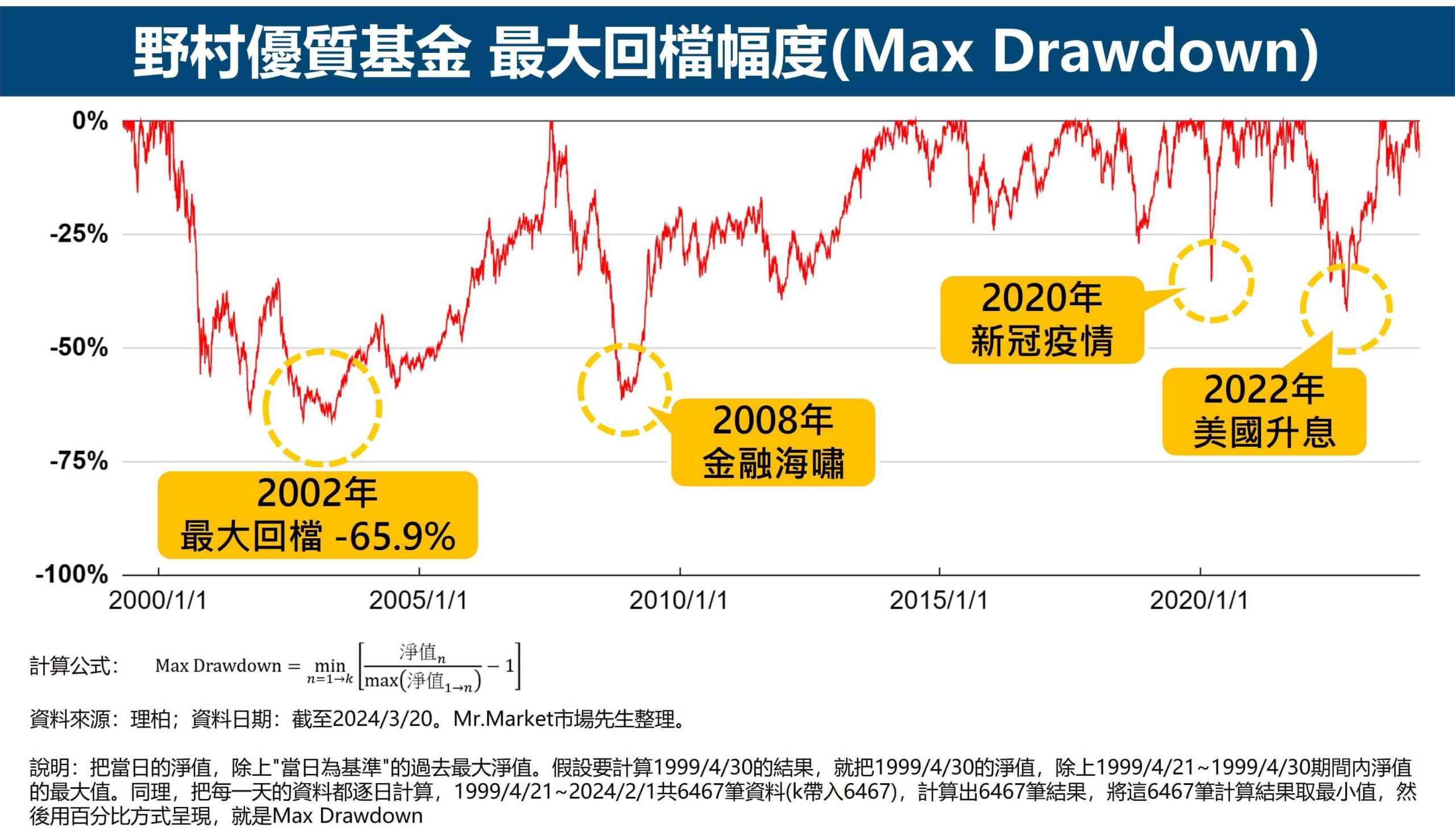

下圖是野村優質基金長期淨值走勢圖。曾經發生過的最大回檔是-66%,時間落在2002年間。

長期定期定額試算範例

接下來市場先生幫助大家實際試算看看。

下表是野村優質基金長期定期定額1萬試算結果及資金累積走勢圖:

| 定期定額試算 成果項目 | 試算結果 |

|---|---|

| 投資期間 | 1999/5-2024/2 (298個月) |

| 每月投資金額 | $10,000 |

| 投入總金額 | $2,980,000 |

| 期末投資部位總價值 | $21,845,584 |

| 累積總報酬率 | 633% |

| 定期定額期間最大回檔 (MDD) | -65.9% |

如果從基金成立開始,每月月初投入1萬元,長期定期定額投資至今(截至2024/2),可以累積退休金約2184萬元,總報酬率大約是633%。

而這段投資期間的最大跌幅回檔是-66%,發生在2002年間。也經歷過包括2008年金融海嘯、2018年中美貿易戰、2020年疫情大跌、2022年空頭等等,承受這些風險之下,最終仍達成不錯的投資成過。

如果每月就扣款1萬稍嫌吃力,或者覺得累積的資金太少,認為可以投資更多,也可以依據自己的財務收入,稍微調整額度,

市場先生把幾種不同扣款額度的結果試算出來如下表。

例如每月如果是扣款3萬元,長期累積投入894萬元,期末試算得到的結果約6553萬元。

| 定期定額 扣款額度(每月) | 每月扣款 累積投入總金額 | 試算結果 (累積退休金總額) |

|---|---|---|

| $3,000 | $894,000 | $6,553,675 |

| $5,000 | $1,490,000 | $10,922,792 |

| $10,000 | $2,980,000 | $21,845,584 |

| $15,000 | $4,470,000 | $32,768,376 |

| $20,000 | $5,960,000 | $43,691,167 |

| $30,000 | $8,940,000 | $65,536,751 |

實際執行定期定額退休投資規劃4個注意事項

定期定額執行期間,如果某些決策不當,可能會傷害到整個退休投資計畫的進行。市場先生幫大家整理出幾個可能的情境,並分析該如何應對。

1. 避免定期定額在中途貿然停止

許多人會停止定期定額的原因包括:

- 上漲時覺得有賺或擔心風險,想要停止扣款,或者停利出場。

- 大跌時害怕虧更多,想要停止扣款,或停損出場。

長期投資一但中途打斷,即使後面恢復,也可能錯過某些重要的走勢,導致長期績效容易大打折扣。

也可能因為賣出後沒有再投入,持有大量現金產生現金拖累問題、降低整體報酬,影響最終退休計畫。

應對的方式很簡單:

- 充分理解定期定額的基本特性

- 對投資標的提前分析風險、了解風險、並接受風險

舉例來說,如果你想投資台灣股市,可以先觀察台灣股市過去長期歷史,

你會發現大約每10年會遇到一次30%~50%不等的大回檔。當我們清楚過去曾發生的風險,在未來投資期間也有機會發生,有了心理準備,就比較容易克服恐慌心理,避免打斷定期定額計畫。

2. 如果退休那年剛好大跌怎麼辦?

退休那年碰到下跌是有可能發生的,如果是這情況,那績效也許會大打折扣。

市場先生分享幾個可行的應對方式:

- 可以暫緩出場時間,往後延一段時間

- 分散幾年出場,例如在未來3~5年分批出場

- 用一定的提領率慢慢出場

根據歷史經驗,空頭市場並不會持續太長。因此如果不是急需用錢或急需退出市場,那可以用暫緩、分批的方式延緩出場時間,讓出場價位在未來一段時間均價,而不是當下的低點。

又或者沒有急需資金的情況,單純提領部分也是可以不受當下空頭影響的做法。

3. 如果退休時間更短,例如10年內就希望退休?

投資時間越長,複利效果越大,反之投資時間較短的退休計畫會略有不同:

- 如果定期定額時間較短,能投入的資金較少,因此可以透過單筆投資加大投入。

- 假如投資時間短,面臨的不確定性也比較大,如果想增加確定性,需要搭配資產配置,例如在股票以外也加入債券這類報酬確定性較高的資產。

4. 過去績效不等於未來

歷史上每個時期行情都不一樣,回測試算過去數據的目的,是幫助我們對長期投資有個更清晰的輪廓,但這並不代表未來會有一樣的表現。

如果無法精確預測未來報酬,有沒有方法可以增加未來的確定性呢?

畢竟退休只有一次,想要確保未來更穩定,最簡單的作法,是用更保守的方式去評估試算,或是投入更多資金。

例如原本試算時,每月1萬元就能達到理想的退休計畫,那如果你能每月投入1.5萬、2萬元,那計畫是否就更加穩定了呢?

當我們能創造更大的容錯空間,也就可以增加退休計畫的成功率。

市場先生總結:退休計畫適合用定期定額長期投資執行

- 退休規劃可以從問自己想要怎麼樣退休生活開始,再計算需要多少退休金。

- 對於小資族的退休投資計畫,建議使用定期定額的方式,定期定額標的選擇長期向上的標的。

- 本文以台股共同基金 野村優質基金 為例試算。如果每月投入1萬元,自成立以來至今(2024/2)累積投入298萬元,累積投資成果約2184萬元。(請參考上方定期定額表格)

- 定期定額投資期間要避免中途貿然停止;即使退休那一年遇到市場走跌,也可以分批或暫緩出場;也可以加大投入金額來減少不確定性。

- 最重要的還是要了解:過去績效不會等於未來績效。

補充資訊:本文使用的主動投資案例:野村優質基金

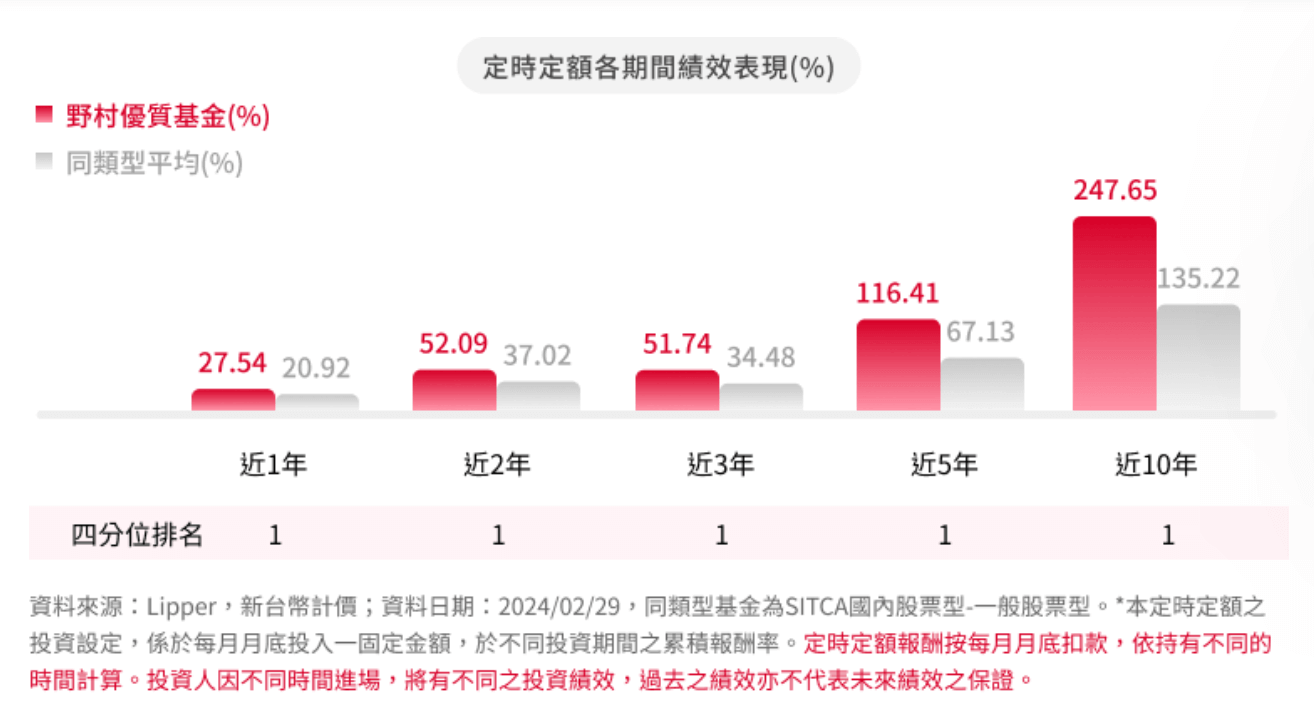

野村優質基金是野村投信發行的台股基金,成分股同時涵蓋台股大、中、小型產業龍頭,基金規模接近新台幣300億元,且長期表現優於同類型的基金(根據SITCA分類),也曾獲頒許多獎項(見下圖)。

野村優質基金歷史很長,自1999年成立以來至今超過24年,經理團隊也相當穩定,基金經歷過網路泡沫、金融海嘯、歐債危機、脫歐、中美貿易戰、新冠疫情與升息循環。

因為曾經走過數個景氣循環,所以有非常充足的歷史數據可供回測,讓投資人可以在事前審慎評估風險。

其實在台股基金中,有許多這類發行時間長、表現不錯的共同基金,就留待投資人自行研究囉。

野村證券投資信託股份有限公司 110615台北市信義路五段7號30樓(台北101大樓) I 客服專線:(02) 8758-1568 I 野村投資理財網:www.nomurafunds.com.tw。

本公司基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。基金投資風險包括但不限於類股過度集中之風險、產業景氣循環之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等,請詳見基金公開說明書。【野村投信獨立經營管理】AMK01-240300033

市場先生額外補充:許多人也會使用被動投資來累積退休金

最常見的被動投資標的就是ETF,例如代表台股大盤加權指數的0050ETF,

以下市場先生提供用0050ETF做長期定期定額試算的數據給大家做參考。

0050ETF定期定額試算成果如下表:

定期定額試算

成果項目試算結果 每月投資金額 $10,000 投入總金額 $2,490,000 期末投資部位總價值 $7,976,290 期末總報酬率 220% 投資期間標的年化報酬率

(IRR)9.8% 定期定額期間最大回檔

(MDD)59%

(2008年金融海嘯)資料整理:Mr.Market市場先生,模擬試算區間為成立至今(2024/2/1),不考慮交易成本及稅務,定期定額按每月月初扣款,依不同的持有時間計算,不同進場時機,將產生不同績效 如果從0050成立開始,每月月初投入1萬元,長期定期定額投資至今(2024/2/1),可以累積退休金近800萬元,總報酬率約220%。

如果用內部報酬率(IRR)的方式去計算,長期年化報酬大約是9.8%左右。而這段投資期間的最大跌幅回檔是-59%,也是發生在2008年金融海嘯時期。

【本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。】

最後,

分享定期定額投資與退休規劃知識:

- 基金新手入門教學

- 定期定額是什麼?

- 退休規劃怎麼做?退休金存多少才夠?

- 退休金怎麼存?10個省錢方法,退休金多存500萬元

- 工作40年能退休嗎?退休金試算Excel(免費下載)

- 存退休金2大迷思》退休投資一定要避開的陷阱

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

有哪些?有什麼優缺點?該怎麼挑選?")

一般留言