雙重股權結構是什麼?為什麼採用/優點與風險/台灣可以採用嗎/績效表現如何

雙重股權結構(英文:Dual-class Stock Structure)指的是同一間公司發行兩種不同投票權的股票,目前大多是美國上市公司採用。

最常看到的例子,就是Google (Alphabet),分成A股(GOOGL)、B股(不可公開交易)、C股(GOOG),主要差異在投票權。另外波克夏也分成A股(BRK.A)和B股(BRK.B),股東受益權利及投票權也各有不同。

企業透過首次公開募股(IPO)籌措資金時,可以決定發行多種不同權益股票,例如:A股、B股或C股,稱為雙重股權或三重股權,它們可以設定讓部分的類別股票有更多或更少的投票權。

雙重股權結構最常見的目的是鞏固經營權,讓創業者在公開市場籌資的同時,不用擔心股權被稀釋之後可能失去經營權。

近年有許多新創公司會使用雙重股權的結構,讓創辦團隊和管理高層,即使握有股份不多,也能擁有較多的投票票數、保有高度控制權,避免自身的股權被稀釋,也可避免敵意併購。

本文市場先生會告訴你:

雙重股權結構是什麼?

雙重股權結構(英文:Dual-class Stock Structure)指的是公司發行兩種不同普通股,可能有不同的投票權及股東受益權利

雙重股權結構中文有時也稱為雙層股權,公司至少會發行的兩種股票,通常分成A股(英文:Class A) 和B股(英文:Class B),主要目的是企業希望在融資時也能確保擁有多數的投票權,保持控制經營權。

也有些公司同時A股、B股、C股,就稱為三重股權結構,和雙重股權結構都是同樣的概念。

目前世界上以美國上市企業較多採用雙重股權結構,其次是歐洲企業,亞洲企業較少採取雙重股權結構。

股權結構中不同的股票(例如A股、B股),可能存在的差異與特性包括:

- 投票權不同(voting rights)

- 股東受益權不同(dividend and distribution rights)

- A股/B股有可能彼此轉換

- 股價不同

- 上市/不上市

- 配息/不配息不同

傳統上,持有一單位的普通股票,同時也擁有一單位的投票權與一單位的收益分享權;

雙重股權結構打破這樣的硬性規定,並重新配置投票權與收益分享權。

你可以想像成它削減了一些股票的投票權(A股),並把投票權移轉給少數股票(B股),讓少數股票有更多單位的投票權。

雙重股權結構最重要的特色:擁有不對等的投票權

舉例來說,2012年Meta(原Facebook)就把股票分為A股與B股,A股是對大眾市場發行的普通股,1股擁有1票投票權;B股則是創辦人或高階經理人持有,1股擁有10票投票權。其中B股並沒有在市面上流通。

Meta創辦人馬克.祖克伯(Mark Zuckerberg)只擁有Meta公司約30%的股票數量,卻擁有超過70%的投票權,基本上沒有人可以動搖他的經營權。

| Meta發行的股權類別 | A類股 (Class A) | B類股 (Class B) |

|---|---|---|

| 投票權 | 1票投票權/每股 | 10票投票權/每股 |

| 股東權益 (配息/分割/回購等) | 1權益/每股 | 1權益/每股 |

| 交易方式 | 公開市場 | 僅內部人士 |

雙重股權結構,股東受益權可能不同、股價不同,股權也可能彼此轉換

例如股神巴菲特的波克夏海瑟威公司(英語:Berkshire Hathaway)發行兩種類型股票,

A股(BRK.A),每股擁有1股的股東受益權,及1票的投票權,

B股(BRK.B),每股擁有A股1/1500的股東受益權,及萬分之一(即1/10,000)票的投票權,

每1股A股可以轉換成1,500股的B股,因此B股的理論價格是A股1/1,500,但B股不能轉換回A股。

撰文當下(2025/1/17)B股每股約468美元,A股為每股約702,760美元;

另外,因為兩者股東受益權不同,因此A股和B股的EPS也會不同,在財報上會各別按比例呈現。

| 波克夏海瑟威 (Berkshire Hathaway) 股權類別 | A類股 (Class A) | B類股 (Class B) |

|---|---|---|

| 投票權 | 1票投票權/每股 | 1/1,0000票投票權/每股 |

| 股東權益 (配息/分割/回購等) | 1權益/每股 | 1/1,500權益/每股 |

| 交易方式 | 公開市場 | 公開市場 |

市場先生補充:黃金股(英文:golden share)是什麼?

黃金股(英文:golden share)是擁有一票否決權的特別股,通常是重要的國營事業發行,並由政府機構持有,目的是保護保護國家利益或公共資產。

黃金股和雙重股權結構相似的地方是,兩者都創造出具有複數投票權的特殊股分。

你可以把黃金股想像成由國家持有,一股就擁有51%投票權特別股,對於一般性的決策,政府機構不會參與投票,但如果這項決策可能傷害到整體國家利益時,國家有權以黃金股的投票權一票否決。

英國和巴西會使用這些黃金股,來控制國有企業,但目前歐盟禁止企業使用與發行黃金股。

雙重股權結構最重要的功能:在穩固經營權的前提下籌資

雙重股權結構可以讓企業在不犧牲控制權的情況下,在公開市場籌資。

融資對於新創企業成長非常重要,但一系列融資過程都會不斷稀釋股權,

一間企業從創辦到成長的過程中離不開募資,常見股權融資方式的包括上市前的天使輪、A輪、B輪,再到股票公開上市,

融資會導致稀釋股權,稀釋股權可能讓創辦人和團隊對公司的經營控制權動搖,某些情況還可能完全丟掉經營權。

如果創辦人被趕出創辦公司,許多經營理念與長期價值很可能無法實現,這是創業團隊及部分投資人不願意看到的狀況。

透過雙重股權結構,可以讓創辦人用較少的股數,卻擁有較高的投票權,例如同樣1股有10倍投票權,讓企業在維持經營權穩固,創辦人也能放心的發行股票籌資。

也因為這樣的優勢,美國IPO的公司中,採用雙重股權結構的比例逐年上升。

雙重股權結構的優點:

1. 防止外部人士大量收購股票左右營運方向

公司股票在公開上市後就允許任何人購買,同時也代表有心人士、共同基金、甚至股東行動主義(Shareholder Activism)的支持者,可以透過大量買進股票,來挑戰經營團隊的決策,甚至撤換經營團隊。

傳統上的一單位的股票,代表一單位的投票權,任何人擁有超過流通數量50%以上的股票,就可以透過股東大會投票撤換董事會,取得經營權。

使用雙重股權結構能讓部分股票擁有更多的投票權,只要這類股票持續掌握在企業創辦人或經營層手中,就能夠在公開募資的同時,維護創辦人自身的經營權,

現任經營團隊可以維持初心,專心追求長期價值或長期願景,不受追求短期利益的投資人或投資機構左右。

2. 防止惡意併購

當上市公司整體市值不高的時候,也可能遭到特定人士狙擊,例如:發起敵意併購(英文:Hostile Takeover)。

發起敵意併購的目的很多,例如收購後下市或拆分,真的想買起來認真經營的很少,一但被併購,現有經營團隊通常會失去經營權;

而即使透過發行新股,引進外援資金阻攔敵意併購,那也表示經營團隊的股權會被進一步稀釋,在將來成為另一個問題的伏筆。

而如果是在雙重股權結構下,經營團隊持股數量多寡重要性減少,就算股票數量比較少,只要掌握的投票權大於50%以上,還是能夠牢牢握住經營權。

3. 發放股權獎勵不會稀釋投票權

有些公司會用股票紅利、股票選擇權等方式,來當作員工、經理人的薪酬或是獎勵,尤其在初創階段的企業,採用這些股權獎勵的比率會更高,但隨著企業成長與規模擴大,公司的股權可能因此變得分散。

在一股一投票權的制度下,發行新股同時也會稀釋現有股權,如果發行太多,也可能讓經營團隊因為持股不足而失去經營權。

但在雙重股權結構下,公司可發行同樣可公開交易、也有收益分配權,但不具(或少量)投票權的新股當作薪酬獎勵。

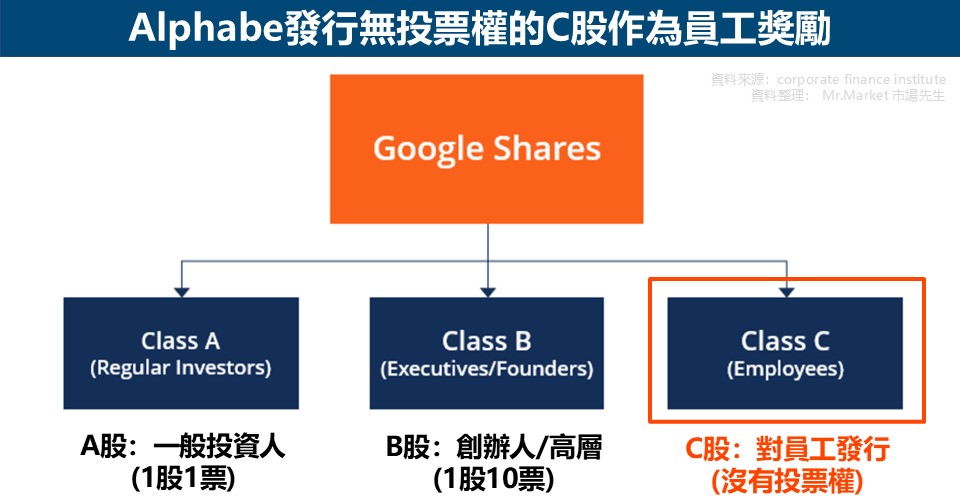

舉例來說,Google的母公司Alphabet就發行三種股票,

其中C股就屬於沒有投票權的股票,可以用於給員工分紅使用:

- A股(代號:GOOGL):開放給一般投資大眾,1股1票投票權

- B股(不可公開交易):Alphabet創辦人和高層持有,1股10票投票權

- C股(代號:GOOG):針對員工發行,沒有投票權,可公開交易

| Alphabet 股權類別 | A類股 (Class A) | B類股 (Class B) | C類股 (Class C) |

|---|---|---|---|

| 投票權 | 1票投票權/每股 | 10票投票權/每股 | 無投票權 |

| 股東權益 (配息/分割/回購等) | 1權益/每股 | 1權益/每股 | 1權益/每股 |

| 交易方式 | 公開市場 | 僅內部人士 | 公開市場 |

市場先生補充:

Alphabet最初是採用雙重股權架構,直到2014年才增加發行C股,當時引起眾多投資人反對,但由於持有B股的創辦人投下了贊成票,所以提案也在股東大會上通過了。

近年有些新創也會用三重股權架構(英文:Triple-Class Shares),例如:Snap也是發行三重股權架構,A股沒有投票權、B股為1股1票、C股則是1股10票。

雙重股權結構對投資人的好處

雙重股權結構的特性大多是對經營者有利,但投資人投資雙重股權結構的公司,也有下列好處。

1. 經營團隊與營運方向比較穩定

雙重股權結構的特色就是經營權穩固,企業創辦人或現任經營團隊比較容易去規劃長遠且一致性的營運目標,那怕這樣的計畫可能損及短期利益,這其實是對投資人有益的。

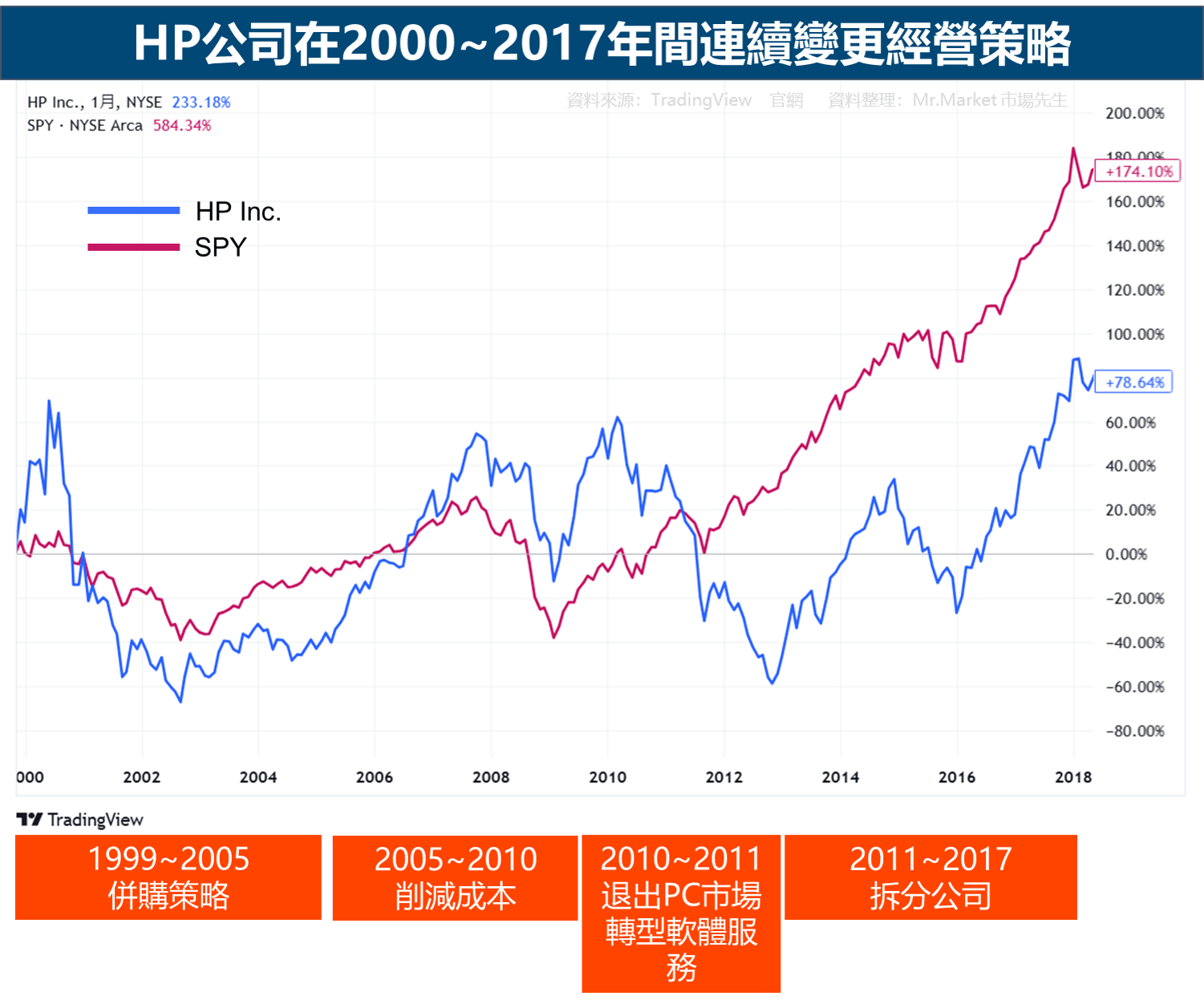

你可以簡單想像,當一間企業因為經營權易主,導致執行長或經營團隊時常更換,經營方針反反覆覆,企業經營表現大概率不會太好。

典型的反面案例就是惠普(HP)公司,惠普(HP)公司在2000~2017年間走馬上任4位不同的執行長,任期最短只有1年多,任期最長的約5年,而且每一位執行長在任內的經營策略都不同,例如:其中一位執行長任內大力推行併購、接任的執行長則專注成本削減、還有一任執行長因為宣布要退出PC業務,造成股價下跌,就被董事會解雇。

2. 資金規模較小投資人也有機會成為股東

有些雙重股權的A股、B股之間設有不同的轉換比率,因此股價會不同,通常投票權較少的股價也比較低,讓資金較少的人也能成為股東。

例如波克夏公司A股每1股價格高達70萬美元,一般人很難購買1股。

但同樣波克夏B股受益權是A股的1500分之1,1股價格僅467美元(撰文當下價格),資金小的人也相對容易成為股東。

3. 不同類的股權,短期內可能出現折溢價

以波克夏海瑟威公司為例,依照轉換規定,每一股A股可以轉換成1,500股的B股,因此B股的理論價格應該是A股的1/1500。

但實際差異比例,卻不一定是1:1500。

例如2024/11/29 波克夏BRK A股的價格是每股723,549美元,而B股的價格是每股約483.08美元:

- 723,549美元 ÷ 1500 = 482.36美元

計算後就可以發現,B股在交易市場的公開價格,稍微高出A股轉換後的價格一點點,也就是處於些微溢價狀況。

出現折溢價的因素可能是流動性、股票的供給需求、缺乏套利機制等因素,

通常是短期現象,長期而言,不同類的股權表現差異不大,大致會符合比例。

雙重股權結構對投資人的風險

投資雙層股結構的公司前,應該先了解幾項風險。

1. 缺乏監督問責機制

雙重股權結構可以維持經營權穩固,但同時也讓投資人難以有效監督。

文章前段介紹過,雙重股權結構可以維持經營權穩固,讓經營團隊去規劃實現長期目標;但反過來說,如果經營團隊決策方向有誤,或是經營的沒有效率,因為缺乏投票權,投資人也失去了監督問責的權益。

在投票權高度集中的情下,就算想徵求委託書、進行委託書大戰(英文:Proxy Fight)也做不到,雙重股權結構讓一般投資人的投票權被稀釋,投資人難以有效監督管理層,也完全失去撤換無效率經營團隊的權力。

2. 經營者的誠信風險

因為缺乏監督問責機制,如果經營團隊濫用控制權,訂一些自肥條款,損害股東利益,投資人也沒辦法對抗。

舉例來說,董事會可以設定不合理酬庸獎勵;給執行長或高階經理人發行股票選擇權;或是用高於/低於市場估值的價格買進/出售資產等。

市場先生心得:任何制度都有兩面性

雙重股權結構最大的好處是讓創辦人保有經營權,讓最有動力、最具願景的初始創辦人能不用擔心成長過程稀釋經營權。

但這也可能是最大的壞處,會導致公司有問題時無人可以制衡,導致股東權益可能因為創辦人的獨裁而受損。

例如Tesla創辦人馬斯克(Elon Musk)就曾經批評Facebook的創辦人祖克柏(Mark Zuckerberg),說祖克柏擁有臉書、Instagram和WhatsApp這些媒體,且Meta的股權結構讓他即使到了Zuckerberg 14世 (14代後子孫的意思)都依然能掌控這些媒體,其他多數股東並無法實質的干預公司治理。

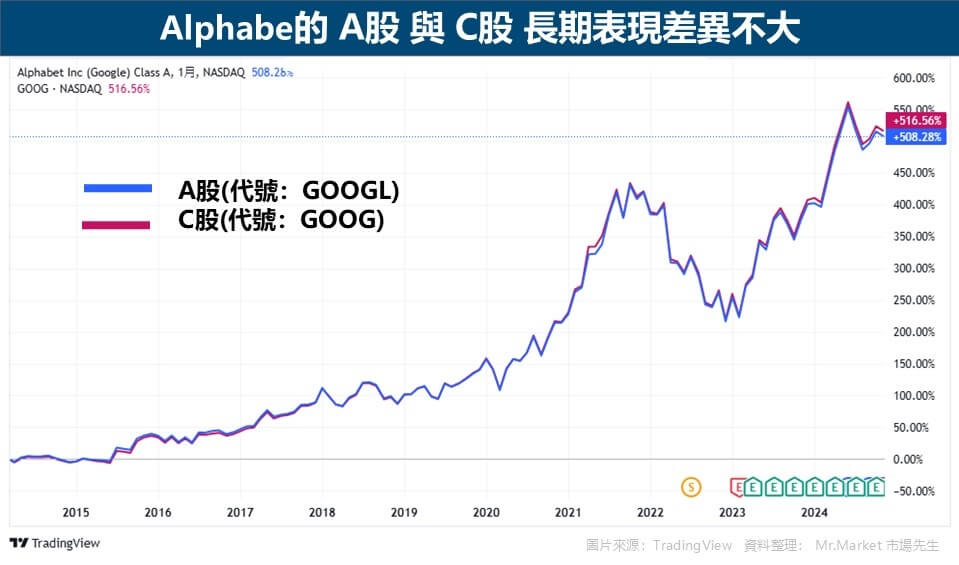

雙重股權結構不同類股績效比較:長期表現差異不大

以Alphabet公司為例,拿A股與C股做比較,長期績效表現差異不大,只在短期間內有微小折溢價。

在Alphabet的案例中,理論上擁有投票權的A股,應當會比沒有投票權的C股更價有價值,但事實是兩者的表現幾乎沒有差異(如下圖)。

主要是因為在Alphabet的雙重股權結構中,投票權集中在B股(1股=10票),而B股牢牢掌握在創辦人手中,無論投資人擁有多少A股(1股=1票),都不可能影響Alphabet公司的經營決策,因此實質上A股的投票權幾乎沒有價值,

另外,Alphabet在2014年開始發行C股(分紅一樣,但無投票權),承諾A股和C股的價格差距會保持在一定的範圍內,如果價格差距超出界限,Alphabet還進行現金或股票補償,也因此,只要A股與C股的流動性差異不大,兩者的表現也會相當。

再以波克夏海瑟威公司為例,

拿A股與B股做比較,單純看績效走勢,也得到相似的結果,長期績效表現差異同樣不大。

主因是兩者存在轉換機制,如果差異太大可能會被套利。

雙重股權結構可以設定日落條款

為了避免絕對控制權被公司高層濫用,有些以雙重股權結構IPO的公司會被要求加入日落條款(英文:Sunset Clause),可以讓雙重股權結構在特定時間或特定條件下會自動失效。

日落條款的意思是:讓雙重股權結構在某個特定時間後,或是特定條件下自動失效,從雙重股權結構轉為同股同權,

換句話說,如果有日落條款,雙重股權結構只會維持一段時間,不會永久保持下去。

常見的雙重股權結構日落條款有兩種:

- 期間型:例如IPO之後10年、15年自動轉為1股1權普通股

- 觸發型:例如創辦人卸任、死亡、專案結束的時候

期間型的日落條款容易理解,就是指定IPO之後多少年就會把複數投票權的股票,轉為1股1權普通股,考量的因素是公司上市發行多年後,已經具有一定規模,競爭關係、產業地位都趨向穩固,不再需要經營團隊集權式的管理。

觸發型日落條款的目的大多是防止創辦人把複數投票權傳給特定繼承人,避免公司內出現能長期把持經營權的豪門,通常設定在創辦人卸任、失能或死亡時。

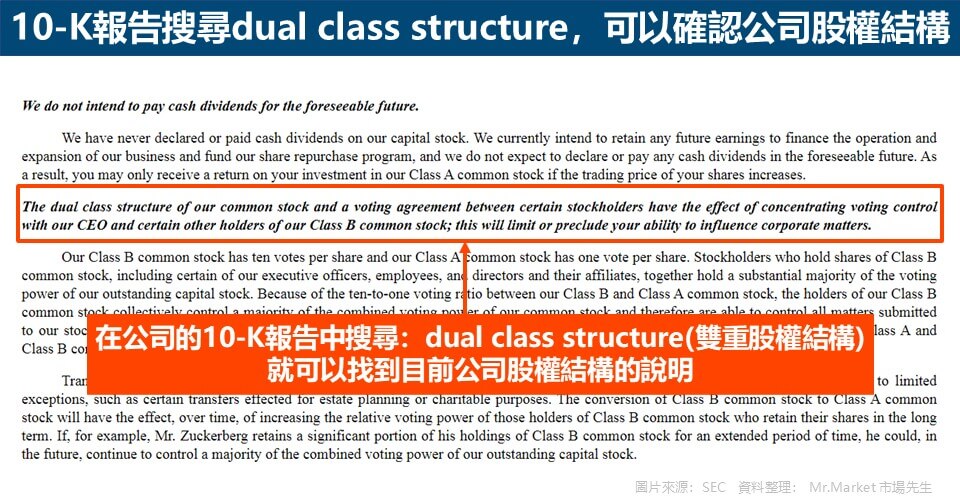

怎麼查詢公司的股權結構

直接在10-K報告中搜尋:dual class structure (雙重股權結構) 或 Common stock (普通股),可以找到公司股權結構的說明。

根據SEC的規定,雙重股權結構依法規必須公開揭露,投資人可以在公司的10-K財報查到相關資訊,

以Meta為例,直接以關鍵字:dual class structure(雙重股權結構)做搜尋,就能看到雙重股權結構的規定。

在財報第26頁看到,Meta雙重股權結構下,投票權掌握在創辦人和公司高層手中,A股:1股1票,B股:1股10票。

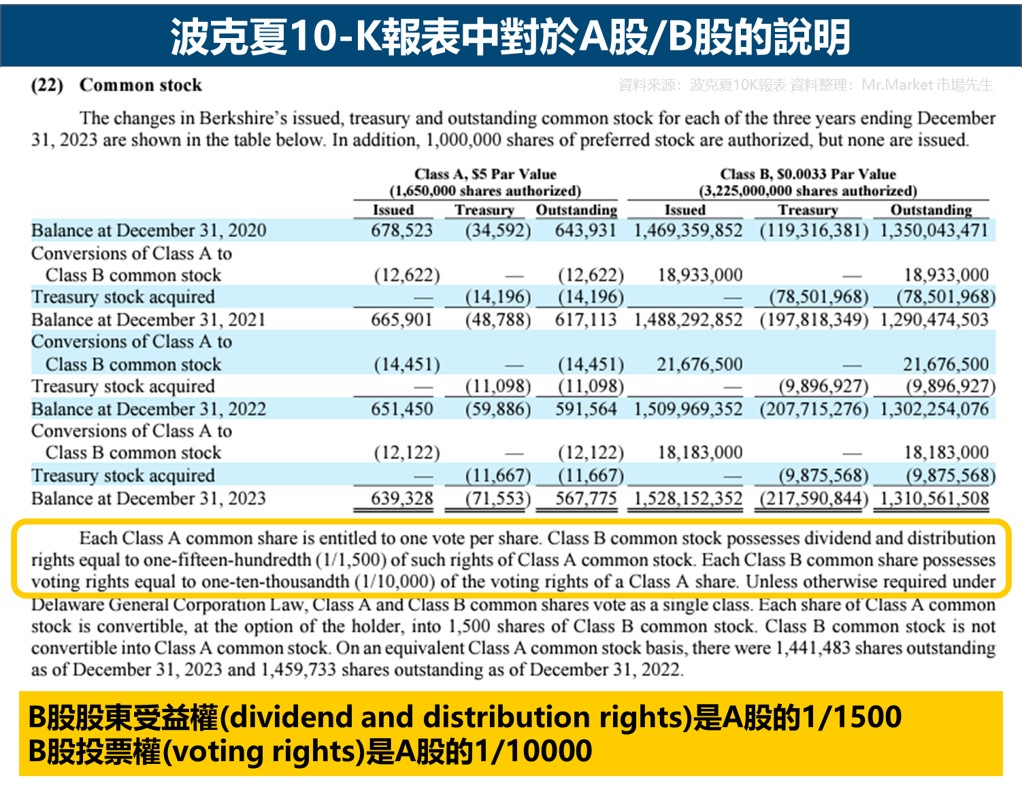

波克夏10-K報表為例,在Common stock (普通股)的說明中,也有提到A股與B股的關係。

- B股股東受益權(dividend and distribution rights)是A股的1/1500

- B股投票權(voting rights)是A股的1/10000

有雙重股權結構/禁止雙重股權結構/有條件雙重股權結構 的國家

接受雙重股權結構IPO的國家除了美國、加拿大之外,一些歐洲國家如瑞典、瑞士、丹麥、芬蘭等,也核准雙重股權結構的公司,在投資這些國家企業時,要注意投資的是哪一種股票類型;

也有禁止、或只允許在特定條件下發行雙重股權結構的國家,例如德國、日本、韓國、台灣、中國等大多數的亞洲國家。

額外補充:台灣有雙重股權結構的公司嗎?

台灣只有閉鎖型公司和非公開發行股份有限公司,才可以設置複數投票權的股票,公開發行的公司不可以設置。

簡單來說,就是上市櫃公司沒辦法採用雙重股權結構。但私人公司可以。

依據台灣公司法179條第1項規定,公開發行公司要符合一股一投票權的股東平等原則,所以不能設置雙重股權結構。

但是根據公司法第356-7條與第157條的規定,允許閉鎖型公司與非公開發行公司,以章程來規定具複數表決權的特別股。

市場先生快速重點整理

1. 雙重股權結構指的是公司IPO時,發行兩種不同投票權的普通股,主要以美國上市公司較多。

2. 雙重股權結構可以讓公司在不犧牲控制權的情況下,在公開市場籌資。

3. 採用雙重股權結構的公司經營團隊與營運方向會比較穩定,而且有些B類股權會分割得比較小,讓資金規模較小投資人也有機會成為股東,偶爾也有機會出現折溢價。

4. 雙重股結構的公司缺乏監督問責機制,如果經營團隊出現舞弊、自肥等誠信問題,投資人也無法撤換經營層。

5. 雙重股權結構IPO的公司可以加入日落條款,讓雙重股權結構在特定時間或特定條件下會自動失效。

6. 要查詢公司的股權結構,直接在10-K報告中搜尋:dual class structure(雙重股權結構),就可以找到說明。

這篇文章為市場先生資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

最後,分享其他特殊股權的知識:

2. 普通股vs特別股差在哪?一次看懂兩種股票的不同與投資差異

3. ETD是什麼?一分鐘了解不用扣稅的美國特別股(Baby Bond)

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言