大賣空的Michael Burry發市場過熱警訊?我的看法是這樣…

2025年底時,大賣空的Michael Burry在社群上貼一張圖,指出一個他認為值得警惕的現象:

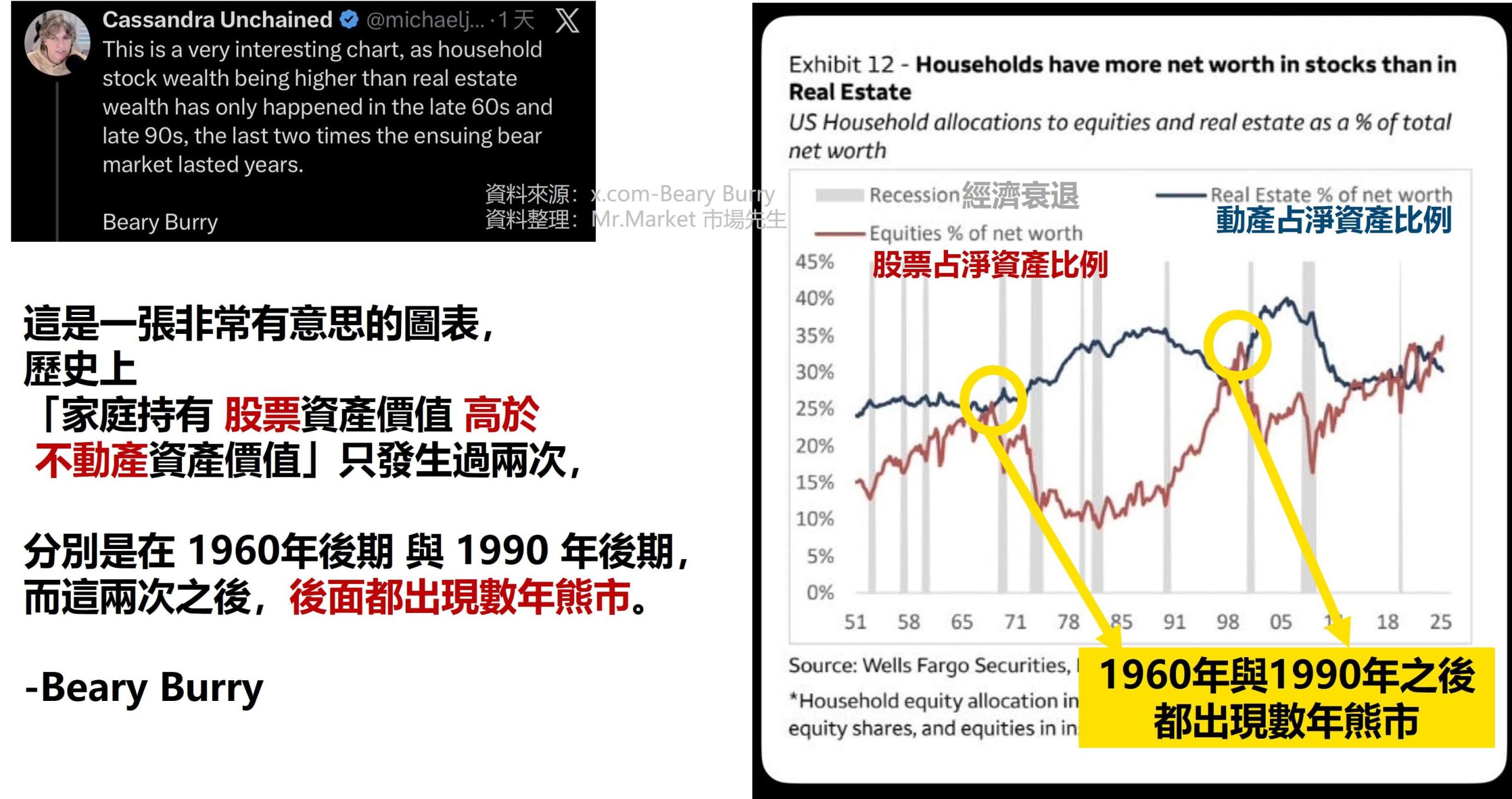

【歷史上,家庭資產股票資產比例(紅線),高於不動產比例(藍線),發生過2次,分別是1960s和1990s,而後面都出現數年熊市。】

簡單來說,他覺得人們家庭資產中配置更多股票時,可能是種市場過熱訊號。

Michael Burry原文:

這是一張非常有趣的圖表,因為「家庭股票財富」高於「不動產財富」的情況只在 60 年代末和 90 年代末發生過。而這前兩次發生後,隨之而來的熊市都持續了數年之久。

This is a very interesting chart, as household stock wealth being higher than real estate wealth has only happened in the late 60s and late 90s, the last two times the ensuing bear market lasted years. – Beary Burry

這個說法聽起來很嚇人?

但對這張圖與結論,我有一些不同的看法。

分享我的看法如下:

股票資產占比提升,不一定代表人們買更多股票,也很難成為投資判斷依據

股票資產占比上升,

不見得是人們真的「買更多股票」,也可能只是反映股票整體市值上漲,那人們原本手中持有的資產也會水漲船高,

這從圖上的比例中,分不出是買更多,還是整體市值上漲。

當然,這也可以解釋成他認為股價上漲太多。

但跟家庭資產似乎就沒什麼必要的關聯性。

有沒有相關性?也許有,但證據非常薄弱

以相關性來說,不能說無關,但要說明有關,證據性相當薄弱,樣本也很小。

( 2個樣本,就1960年代和1990年代各一次,QQ )

就算有相關,無法形成策略或指標,

因為就算股價相對家庭資產比重高、高過不動產比重,但請問後面何時開始是空頭市場呢?

就算會發生,如果沒辦法把何時發生縮小到一個範圍內,就沒辦法形成一個有效策略。

那這個指標有說就跟沒說一樣,只是徒增恐慌。

舉個最簡單的例子,Burry說紅色比例歷史上跑到跟藍線一樣高後面都有空頭。

但從線圖上來看,近年紅線首次戳到藍線,大概是13~14年附近開始交叉,一直到最近紅線都還是在藍線上面,兩條線大概交纏了10年。

如果你在13~14年當時信了他這個指標,開始覺得美股很貴,擔心後面有空頭,於是減碼股票,那你會錯過這期間S&P500累積 +400%報酬。

我的經驗分享:總經數據普遍對擇時效果有限

拿總經數據做分析研究可以,

但總經數據拿來做成策略,普遍都會遇到同樣的問題:往往太落後或太早。

然而進出場時機,差一兩年甚至差幾個月,結果往往就差異巨大。

這問題也和Burry當年的行為一致:雖然當年他成功在次貸危機完成大賣空壯舉,成為次貸危機受益者。

但當年他選的進場時機點也造成很大問題,

他提早超過2年入場,但後面市場大漲,他被一路軋空,衍生了很多爭議。

當然最後Burry成功了:他鎖住了基金不讓投資人贖回。

雖然結果是成功的,如果你是他的投資人,這過程不一定是你能接受的。

以前也統計過Burry近幾年的預測準確度…

嗯,準確度堪憂。

相關性部分,我覺得他說的不一定有錯,這部分可以聽聽當參考。

(但也不一定對,證據性有限,我們永遠只能解釋市場的一小部分)

然而,相關性是一回事,形成策略是另一回事。

就算假設他說的相關性存在,但時機點是非常粗略的,從數據上,並沒有辦法看出精確有效的進出場時機。

甚至如果你按照他說家庭股票資產價值比例高過不動產價值比例,當成出場時機點,你會完全錯過2013-2025年間+400%上漲。

總之,

有些東西,看看就好,

尤其對於已經做好長期資產配置規劃的人來說,完全不需要因此恐慌。

市場先生 2025.12 原文撰寫於 Mr. Market 市場先生 FB ETF社團

另外,還有一篇類似的文章,可閱讀:為什麼說不要看新聞做投資?

對於拿總經數據來做成投資策略,效果有限,可閱讀:景氣燈號投資法回測報酬實證

分享更多相關文章:

1. 《美股研究室》讀書筆記: 選股重要還是擇時重要?量化選股3種方式

2. 經濟衰退如何定義?看NBER跟OECD如何定義經濟衰退

3. 《東大教授的總體經濟學課》讀書筆記:快速建立基本經濟知識的入門好書

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

一般留言