就學貸款完整懶人包:申請資格條件/額度與利率/申請流程/常見問題整理

就學貸款簡稱學貸,是一種政策性貸款,幫助經濟沒那麼充裕的家庭緩解學費壓力,讓學生順利完成學業。

符合申請學貸資格的人,求學期間的學貸利息會由政府全額負擔,畢業或服兵役後,也提供近一年的寬限期,方便找工作、適應職場,再開始還款。

學貸申請的範圍包含:學雜費、實習費、書籍費、生活費、住宿費等,

高中職最高50萬,大學最高100萬(醫學系150萬),如果學校有提供海外研修也能申貸。

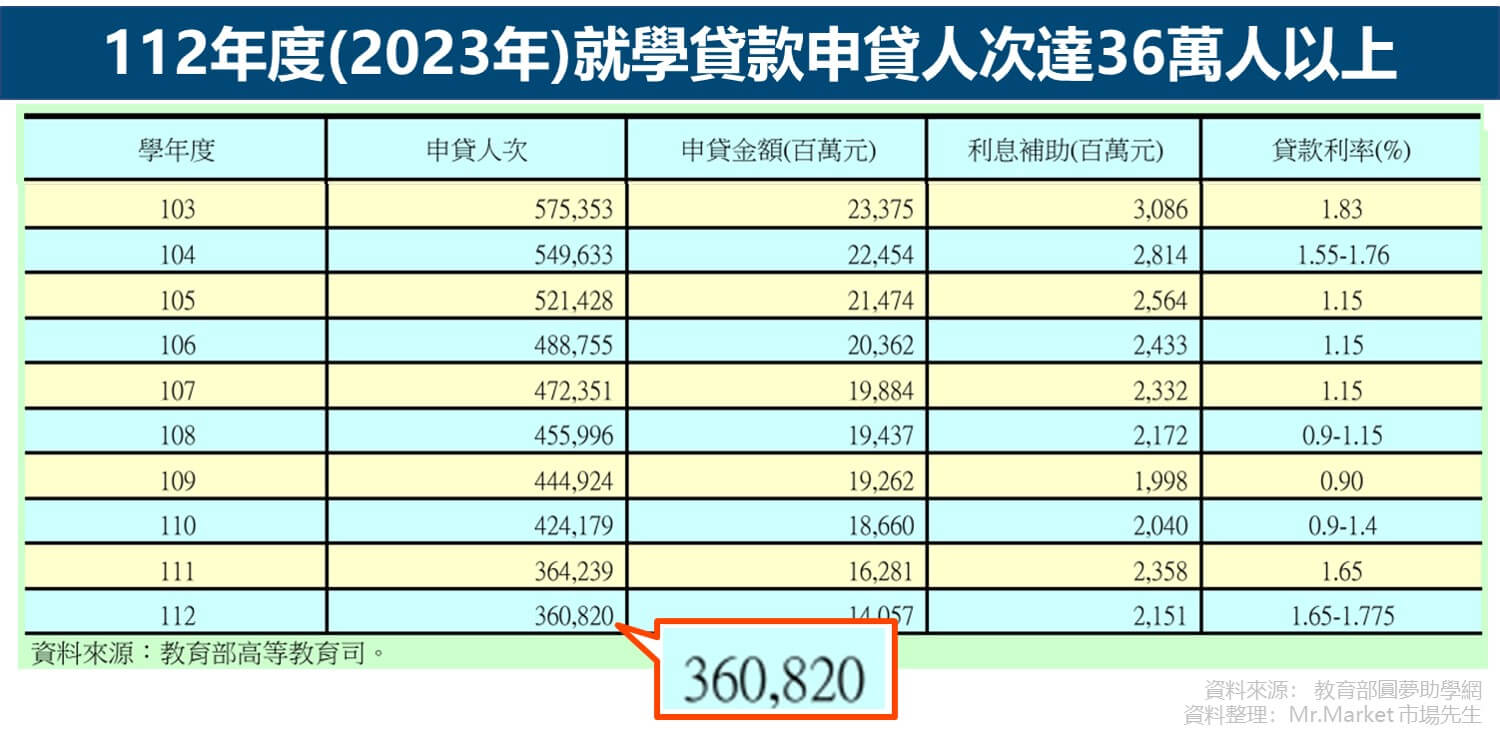

根據教育部統計,2023年全國學貸人次超過36萬人,平均一學期約有18萬人申請,申請學貸的家庭其實相當普遍。

這篇文章市場先生整理就學貸款懶人包,整理學貸申請資格條件、貸款額度和利率,有哪些銀行可申請及申請流程,最後整理常見問題,分享給有需要就學貸款的學生和家長參考。

本文市場先生會告訴你:

就學貸款申請資格與條件

就學貸款資格:

1. 有戶籍登記的中華民國國民。

2. 就讀主管機關立案的國內公私立學校,包含:

- 有固定修業年限的高級中等以上學校及進修學校

- 沒有固定修業年限的專科以上進修學院(校)

簡單理解,就是有戶籍登記的我國國民,讀國內高中以上學校就可以申請。

就學貸款條件:

1. 家庭年所得總額120 萬元以下。

2. 家庭年所得總額超過120萬元,且有兄弟姊妹或子女至少1人符合下列任一條件:

- 未成年

- 已成年,就讀主管機關立案的國內公私立學校具正式學籍

下面列出不同家庭年所得級距,以及兄弟姐妹/子女數,影響在學期間的學貸的利息負擔。

| 家庭年所得 級距 | 兄弟姐妹/子女數 (需未成年或 已成年具學籍) | 學貸條件 判定 | 在學期間的 利息 |

|---|---|---|---|

| 120萬以下 | 不限 | 可申貸 | 政府負擔 |

| 120萬以上 | 0位 | 不可申貸 | – |

| 120萬 ~ 148萬 | 1位 | 可申貸 | 政府負擔 |

| 超過148萬 | 1位 | 可申貸 | 自付利息 |

| 超過148萬 | 2位以上 | 可申貸 | 政府負擔 |

資料整理:Mr.Market市場先生

學貸的家庭年所得,是以最近年度的所得做計算,方式如下:

| 學貸申請人狀況 | 學貸家庭所得計算方式 |

|---|---|

| 學生未婚* | •未成年:與法定代理人合計 •已成年:與父母合計 (父母離婚,則與其中一方合計) |

| 學生已婚 | 與配偶合計 |

| 學生離婚/配偶死亡 | 本人的年所得總額 |

資料來源:教育部

資料整理:Mr.Market市場先生

就學貸款項目與額度

| 學貸包含項目 | 貸款額度 |

|---|---|

| 學雜費 | 以實際繳納金額為準 |

| 實習費 | 以實際繳納金額為準 |

| 書籍費 | •高中職:1,000元 •大專院校:3,000元 |

| 住宿費 / 宿舍費 | •住校內:以實際住宿費申貸 •住校外:以校內住宿費最高額為上限 |

| 學生團體保險費 | 以實際繳納金額為準 |

| 海外研修費 | 每年上限44萬元(限海外學校學雜費) (*須由學校開立證明) |

| 生活費 | •低收入戶:4萬元 •中低收入戶:2萬元 (*需提供中低收入戶證明) |

| 電腦及網路通訊使用費 | 以實際繳納金額為準 |

| 額度總上限 | •高中職:50萬 •大專院校:100萬 •大學醫學系:150萬 •碩士班:第一年50萬/第二年100萬 •博士班:第一年80萬/第二年160萬/第三年200萬 |

資料來源:教育部

料整理:Mr.Market市場先生

根據《高級中等以上學校學生就學貸款辦法》規定,就學貸款的項目分8類,包含括學雜費、書籍費、海外研修費、生活費等,海外研修費最高可貸44萬元,但僅限海外學校的學雜費。

就學貸款額度部分,高中職最高50萬元,大專院校100萬(醫學系150萬),碩、博士每年的額度不同。

下面整理公、私立高中和大學,每學期需要的學雜費和校內住宿費概估,計算如果讀到畢業,大約需要多少金額的學貸。

| 學程 | 每學期費用 | 讀到畢業 估計需要學貸總額 |

|---|---|---|

| 公立高中(職)* (修業3年) | 雜費約3千~1萬 住宿: 0 | 約2.7萬~6萬 |

| 私立高中(職)* (修業3年) | 雜費約1.5~2萬 住宿: 0 | 約9萬~12萬 |

| 公立大學** (修業4年) | 學雜費:約2.6萬 校內宿舍:約1萬 | 約29萬 |

| 私立大學** (修業4年) | 學雜費:約5.2萬 校內宿舍:約1萬 | 約50萬 |

*高中職總額費用為查詢許多人分享資訊的估計值,實際上情況依照各學校及個人狀況而定。

**公私立大學學雜費參考大專院校校務資訊公開平台所有科系平均值

**校內宿舍費參考台大男二舍費用,實際情況依學校而定

資料來源:網路資訊/大專院校校務資訊公開平台

資料整理:Mr.Market市場先生

就學貸款利率和承貸銀行

| 學貸承貸銀行 | 學校所在地 | 學貸年利率 |

|---|---|---|

| 臺灣銀行 | 台北市以外學校 | 1.775% |

| 台北富邦銀行 | 台北市學校 | 1.775% |

| 高雄銀行 | 高雄市學校 (*國立高雄大學由土地銀行承辦) | 1.775% |

| 土地銀行 | 高雄大學 | 1.775% |

資料整理:Mr.Market市場先生

就學貸款的承貸銀行目前有4家,依照學校的所在地來劃分,全國各地分行都可辦理。

舉例來說,如果學生戶籍地在臺南市,就讀新竹市學校(由臺灣銀行辦理),可以到台南或新竹市的臺銀分行申辦。

就學貸款學生負擔的利率,撰文當下是1.775%。(最新利率請根據官方公告)

學生負擔是由指標利率(中華郵政一年期定期儲蓄存款機動利率,目前是1.685%),再加上加碼年率0.150%浮動計算。目前各銀行提供吸收指標利率漲幅0.060%的優惠,所以目前學貸實際負擔部分為:

- 利率計算公式: 1.685%+0.150%-0.060%=1.775%

就學貸款申請時間

就學貸款每學期辦一次,一年總共兩次:

- 上學期:每年8/1~9/30

- 下學期:每年1/15~2月底

提醒:要辦學貸的人最慢要在學校註冊截止前完成對保。

臨櫃對保碰到例假日,銀行沒有營業不受理,

如果符合線上申貸資格,建議直接辦線上申貸,不用跑一趟銀行,會比較方便哦。

就學貸款申請流程

下面以承辦最多縣市的臺灣銀行為例,申請就學貸款共有4個步驟:

學貸申請步驟1:到銀行學貸網站填申請書

1. 註冊會員:進入臺銀就學貸款入口網註冊會員

2. 登入:以會員密碼登入

3. 填寫就學貸款申請書

4.列印就學貸款申請書

學貸申請步驟2:前往銀行辦理對保

學貸對保要攜帶的文件:

- 就學貸款申請書 (共三聯)

- 學生本人及保證人的身分證、印章

- 註冊繳費通知單

- 新式戶口名簿,或三個月內其他戶籍證明(含學生本人、父母或全體監護人、配偶及連帶保證人;戶籍不同要分別檢附)

- 財力證明文件(非父母、監護人或配偶當保證人)

1. 第一次申請(更換學校/變更學程)

- 未成年學生:全體監護人陪同對保(其中一位擔任保證人)

- 已成年學生:由保證人一人陪同 (第一次申請需要保證人陪同)

2. 第二次申請(同一間學校/學程)

- 學生本人辦理,不用監護人或保證人陪同,可線上申貸(須符合資格且申請)

學貸對保的手續費是100元,完成對保後會拿到:就學貸申請書/撥款通知書的存執聯。

補充:怎麼區分第一次?第二次?

進入新的教育階段就代表第一次,例如:初次上高中、升大學、讀碩班、轉學等,都算是第一次申請。

在相同的學校、相同的學程內的重複申請,就是第二次,例如:大一升大二,碩一升碩二之類。

學貸申請步驟3:繳交對保後的學校存執聯

把對保後的就學貸申請書第二聯(學校存執聯)交給學校。

在這個步驟中,學校可能還會要求其他檢附資料,例如:校外租屋契約書影本,可自行向學校確認。

學貸申請步驟4:等待查核結果與撥款

學校會彙整申貸清冊,上傳財政部財稅資料中心,查核學生家庭年所得有沒有符合學貸資格。

- 合格:學校會通知,由銀行撥款給學校

- 不合格:通知學生補繳各項學雜費用

就學貸款撥款方式

學貸是由銀行直接撥款給學生就讀的學校。

如果有申請校外住宿費、書籍費或生活費,學校扣掉學雜費後,再把剩下的金額交給學生。

就學貸款還款時間

| 學貸對象 | 學貸開始還款時間 | 學貸還款方式 |

|---|---|---|

| 一般學生 | 畢業後滿一年次日起 | 按月分期攤還本息 |

| 義務兵役/替代役 | 服兵役後滿一年次日起 | 按月分期攤還本息 |

| 在職專班 | 畢業後次日起 | 按月分期攤還本息 |

| 教育實習 | 實習期滿後滿一年次日起 | 按月分期攤還本息 |

| 退、休學 | 退學或休學滿一年次日起 | 按月分期攤還本息 |

| 出國留學/就業/定居者 | 要在出國前償還 | 一次償還 |

資料整理:Mr.Market市場先生

學貸基本上提供至少一年的寬限期,讓剛完成學業或是服完役的學生能有時間找工作,適應職場生活。

只有在職專班的學生,因為已經有工作的情況,需要在畢業後立刻開始還款;此外畢業後計畫出國留學、就業或定居的學生,也需要在出國前先把學貸還清。

就學貸款的還款期限

學貸的償還期限是:每一學期借款就有一年償還期間。

舉例來說,大學生在求學期間總共借款8個學期,畢業後的還款期限就是8年,每月平均攤還,總共96期。

另外如果學貸遲繳、逾期,通通會記錄在個人的聯徵上,保證人的信用紀錄也會被註記,要揭露到學貸完全償還為止。

延伸閱讀:信用不良有什麼影響?

學貸一個月要還多少?

銀行的就學貸款入口網通常會提供試算工具,文章用臺灣銀行的試算工具為例:

如果大學4年總共貸款60萬,因為共8個學期,所以還款期限是8年,經過試算,每月需繳本金加利息約6,709元,一年總共要還80,508元。

如何減輕學貸還款壓力

為了幫助有經濟困難的民眾減少學貸還款壓力,教育部針對不同身分,提供多項優惠學貸緩繳或補貼措施:

低所得/低收入戶/中低收入戶:本金緩繳,利息補貼,延長還款期間

申請條件:

- 低所得戶:平均月收入未達5萬元(*每養育一名子女,門檻提高1萬)

- 低收入戶

- 中低收入戶

補助1:本金展延+利息全額補貼

每次申請可緩繳1年,最多12次,緩繳期間利息由政府負擔。

補助2:延長還款期間+利息補貼0.1%

申請12次學貸本金展延後,如果還是符合申請條件,可從3種延長還款期限的方式中挑1種申請,並由政府補貼年利率0.1%利息:

- 不延長 (適用:低所得/低收入戶/中低收入戶)

- 延長總還款期間為1.5倍 (適用:低所得/低收入戶/中低收入戶)

- 延長總還款期間為2倍 (適用:低收入戶/中低收入戶)

| 學貸補助的 申請條件 | 本金展延 +利息全額補貼 | 延長還款期限 +利息補貼0.1% |

|---|---|---|

| 低所得 | 每次1年,最多12次 | 不延長/延長至1.5倍 |

| 中低收入戶 | 每次1年,最多12次 | 不延長/延長至1.5倍/延長至2倍 |

| 低收入戶 | 每次1年,最多12次 | 不延長/延長至1.5倍/延長至2倍 |

一般學貸戶:本金緩繳+延長還款期間(自付利息)

補助1:自付利息緩繳貸款本金

每次申請至少1年,最多12年,不可中途取消,緩繳期間暫免償還本金,但要按月自付利息。

補助2:還款期間延長1.5倍(自付利息)

專案申請還款期間延長1.5倍(每學期1年6個月),期間利息自行負擔。

市場先生提醒:如果畢業後經濟上仍有困難或過於緊張,可以多運用延緩繳本金。

對大多數一般學生來說,畢業後一年就要開始償還本金和利息,

對於一些畢業後沒辦法立即找到工作,或者原本家庭經濟就不寬裕的學生來說,剛出社會收入有限,收入除了自己生活以外可能還要補貼家庭,可能會造成現金流很緊迫,也可能很難存下緊急預備金、難以應對意外狀況。

這時候,可以申請補助,自付利息緩繳貸款本金,每月先只還利息,暫緩償還本金。

假設以30萬元學貸、1.775%利息、分8年償還來計算,原本每年需要攤還大約4萬元本金利息,

但假如經濟上有困難,可以申請延後還本金,先還利息,每月444元(約5328元/年),負擔可以大幅降低,並且可以延後很多年,理論上足以讓人慢慢改善財務狀況到有能力還款。

記得,寧可申請延期並且繳利息,但千萬不要因為負擔不起就欠繳,導致留下信用不良紀錄,反而損失更大。

當然,如果經濟有餘裕,例如在學校時期有打工,固定保留一部分款項當作還款預算,或至少作為畢業後的緊急預備金。

最後,市場先生想補充:千萬不要認為申請就學貸款是負擔或壞事

有些人可能會覺得申請就學貸款,會讓自己在學校比較沒面子或有壓力?其實大可不必,我覺得不應該有這種誤解。

根據教育部統計,在2023年(112年)高中以上申請學生貸款人次高達36萬人,分成上下學期,單一學期也有18萬人,其實社會上有貸款需要的人非常多,你並不是特例。

在眾多貸款工具與政府福利中,就學貸款是對於一般家庭最容易申請運用的工具之一,政府也給予了很好的政策和利息,對於每個希望孩子能得到更好教育的家長,真的有需要就應該盡量使用(沒需要的人也不要去占用資源)。

市場先生自己身邊也認識許多好朋友,當初有申請就學貸款,讓他們求學時期可以減少對經濟的擔心、更加放心在學業上,出社會後也有很好的成就。

總之,就學貸款應該是許多家庭和學生的助力,而不是壓力,千萬不要想太多囉!

就學貸款常見問題Q&A

什麼是對保?

學生向銀行申請貸款,保證人願意為學生作保,並在借據上簽名以示負責。

對保時父母要不要去?

未成年學生第一次申貸時,需要父母或監護人陪同;已成年學生,父母或監護人只需一位陪同就好,也可找親友一人當保證人,但需附在職或薪資證明。

同一教育階段第二次以後申辦,就不用保證人陪同,學生本人辦理即可。

保證人如因身在國外、重病、失蹤或因案入獄服刑無法到場者,需檢附印鑑證明書、重病證明、失蹤報案或服監證明。

就學貸款線上申請可以嗎?

可以。

第二次(同一學校同一教育階段)續借的學生如果資料沒有重大變更,可以線上申貸,不用到銀行對保,免收對保手續費。

驗證方式有兩種:

- 金融卡驗證

- 簡訊OTP認證

學貸線上申貸條件:

- 同一學校、同一學程續借

- 就讀學校已配合上傳相關申貸資料

- 金融卡驗證:學生本人須在銀行開戶,領有晶片金融卡並啟用

- 簡訊OTP驗證:臨櫃填寫「臺灣銀行簡訊動態密碼服務申請書(就學貸款專用)」約定手機門號

- 學生、關係人(所得查調對象)及保證人之姓名、身分證字號與學生本人戶籍地都未變更

- 本次學貸申請項目不含生活費與海外研修費

登錄就學貸款申請表時,要注意哪些事項?

- 戶籍地址是否填寫正確,如有變更,要向學校反映

- 預定畢業時間是否正確

- 父母親屬性(存、歿、離、監護)是否正確

- 貸款總金額,要跟申請、撥款通知書上面的資料相符

就學貸款可不可以申貸生活費?

目前只開放:低收入戶、中低收入戶學生申請,一般身分學生目前沒有開放申請。

- 低收入戶:生活費每學期 4 萬元上限

- 中低收入戶:生活費每學期2 萬元上限

已申請政府學雜費減免、或其他補助,是否還可以申請就學貸款?

可以,但就學貸款會扣掉你享有的減免及補助,也就是說只能貸款扣除減免後的差額。

延修、復學生復學後,如何申請延期償還貸款?

復學之後,到銀行下載「就學貸款延期償還書」填寫後寄到銀行。

進入新的教育階段,對保要注意哪些地方?

進入不同教育階段,視同第一次申請就學貸款,依照第一次申貸規定辦理。

就學貸款的還款期限如何計算?

還款期限主要看你總共申請幾個學期的貸款,一個學期就以一年計算,依此類推。

舉例來說,如果你總共申請八個學期,那加總起來就是8年,共分96期平均攤還。

就學貸款如何還款?

- 現金繳納:至銀行任一營業單位臨櫃繳

- 國內匯款:可到銀行、郵局、信用合作社及農會匯款

- 以電子帳單繳納

- 以金融卡到網路 ATM繳納

此外,建議可申辦銀行活儲帳戶,直接辦理自動扣繳、或是申請網路銀行約定轉入比較方便,不用多跑一趟銀行,且不會多收手續費。

就學貸款會影響信用評分嗎?

會,學貸的還款紀錄會影響到信用分數。

只要按時還款,學貸可以幫助建立信用評分;但如果逾期未繳,聯徵上就會出現「遲繳紀錄」,就可能影響未來貸款、辦卡的核准機會。

就學貸款逾期未還會怎樣?

如果超過期限未還款,銀行會向申貸學生及保證人提起訴訟。

聯徵中心會把學生及保證人列為金融債信不良往來戶,開放給其他金融機構查詢。

也就是說,學生及保證人都會留下債信不良紀錄,日後與各金融機構往來會受到影響。

就學貸款可以提早還完嗎?

可以,貸款人可提早在未到期前陸續或一次清償。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言