智能理財 是什麼?AI 智能理財比較推薦

本文市場先生會告訴你:

智能理財 是什麼?

AI 智能理財(又稱為「理財機器人」或「ROBO」),其實就是利用數位平台,提供有投資理財需求的顧客,一個建立於可靠Ai演算法的財務管理服務。

其實, 智能理財 就能視為以人工智慧ai所驅動的數位版理財專員。

一般 智能理財 服務,都會在協助客戶管理財富之前,先透過線上問券來蒐集顧客的財務狀況與投資目標,接著才會以這項調查結果,提供顧客投資建議並同時自動投資分配顧客的資產。

如今全球主流的資產配置工具是使用ETF來做配置,

今天市場先生要來分享一個使用ETF做資產配置(也有提供個股策略),以在美華人為主要服務對象的智能理財工具—- Growin 。

一個好的 AI 智能理財 服務,有以下幾個特質:

- 安全性

- 符合個人投資目標計劃

- 低廉合理的管理費用

- 簡易的開戶設置

- 能夠隨時檢測投資組合管理

- 周到的客服系統

- 投資教育資訊

這邊市場先生要提醒的是,對於投資人來說,風險並不是只有來自投資組合,更大的風險是「自己」。

如果自己不夠了解投資內容,很容易會在錯誤的時機點中止投資、賣在低點。因此投資前做足功課很重要。

本文是市場先生對Growin智能理財的訪談資料整理,內容也會詳細介紹Growin智能理財服務。

內文也會附上Growin提供「兩個月免管理費」讀者優惠,有興趣的投資人免費註冊後即可得到。

本文為經驗分享與資料整理,無任何投資推薦買賣之意,投資必定有風險,投資前務必自行研究判斷。

Growin 智能理財 服務,能替哪群人解決什麼樣的問題?

有些人有能力自己研究、自己選擇投資標的與方法並執行操作,這些人就不一定需要智能理財,

但也有很多人並沒有時間、能力來做研究,但依然想要投資,智能理財主要界是解決這些人的問題。

智能理財提供了包含:

✓ 幫助投資人理解投資目標需求、釐清可承受風險

✓ 幫助投資人管理,全自動化管理投資組合

✓ 幫助投資人投資決策,經過驗證的投資系統,選股與擇時上做出優化

每種理財工具都有其適合的使用族群,因此智能理財正是適合那些:

✓ 認同資產配置,希望將資金配置於多種資產中

✓ 比起靜態配置,希望能透過主動動態配置得到更好的報酬

✓ 想主動投資卻沒時間研究動態配置方法、沒時間操作進出場交易的投資人

✓ 願意付出一點管理費(0.25%~0.85%),減少個人花費時間、減少自己面對市場的情緒影響

如果你是有這樣需求的投資人,Growin就是值得考慮的智能理財工具。

Growin的背後是擅長理財機器人演算法的TradingValley新創團隊,於2020年所打造的自主品牌。

主要是在智能理財法規相對開放健全的美國市場牌,服務美國的投資者,提供美股 ETF 及個股建立智能投資組合,打造穩健成長的理財計畫。

作為新創品牌的TradingValley也曾出現在過往的媒體報導中:

Growin 智能理財 在配置投資人的資產前,會先以問卷的方式進行投資人的風險分級,藉此在投資人的波動忍受度裡,讓投資組合在風險可承受的範圍內追求報酬。

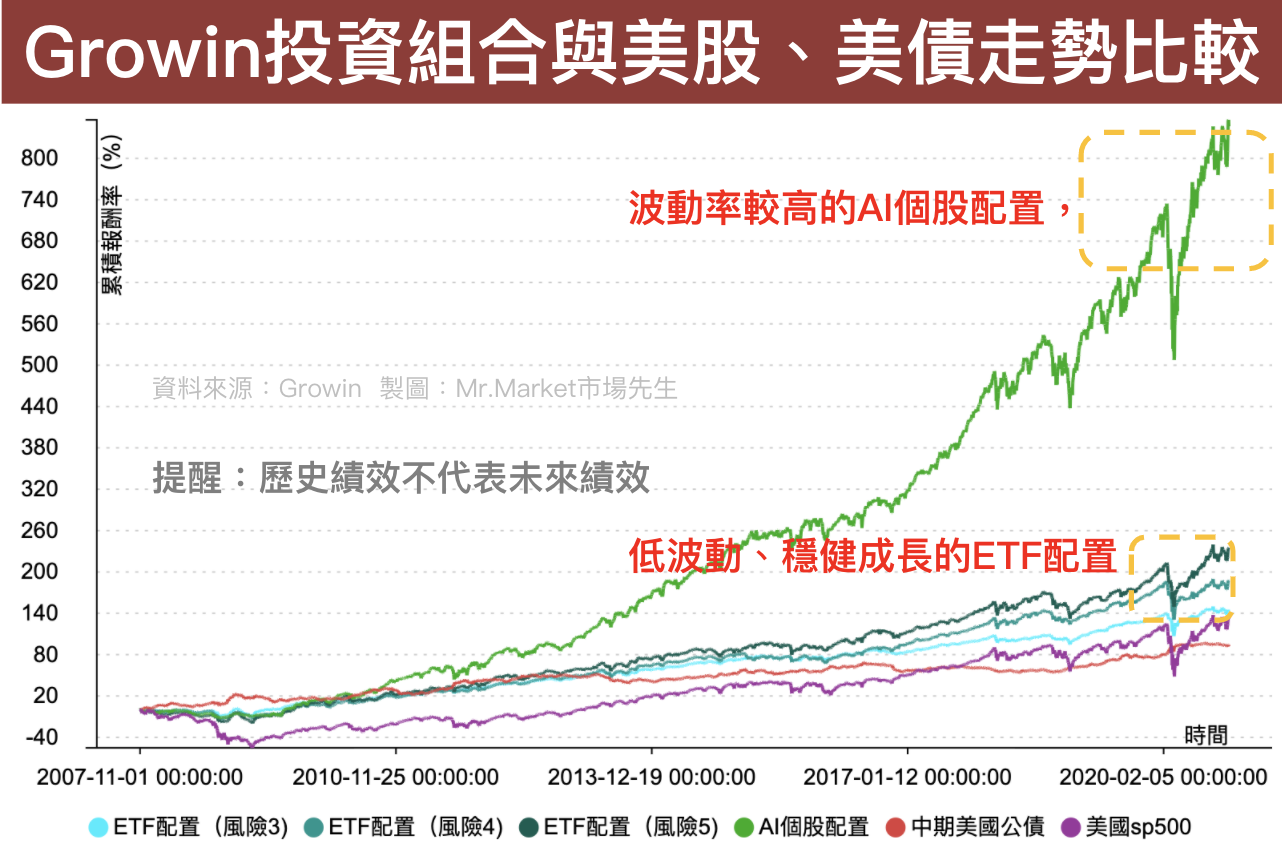

Growin有數個AI智能理財策略,過去績效與美股、美債等大盤指數比較,不管是價值投資風格配置、波動率較高但回測報酬率最高的AI個股配置,或是以資產配置策略結合機器學習預測技術的ETF配置(能依照投資人風險等級區分成不同投資組合)。

就過去的回報表現而言,Growin的組合長期的報酬/風險表現和指數相比較佳。

詳細的歷年累積報酬率可見下圖:

Growin認為,每一個人的未來需要妥善的理財作支撐。像是退休生活、子女教育、購買房屋、旅遊、創業或是追尋夢想,其實都需要我們做好理財規劃。

但一般大眾由於投資的門檻高、穩定獲利困難、沒有時間研究投資等等原因,常常未能有效的執行投資理財。

於是Growin團隊開發了多元的投資策略,涵蓋ETF & 股票等不同選擇,並依據使用者可承受的風險,客製化提供更具競爭力的報酬率來滿足不同客戶之需求。

用 智能理財 投資好嗎 ?與其他的投資理財方式有何不同?

事實上,在選擇資產配置的投資工具時,並不是只要挑出歷史績效最高即可找到最佳解。反而是該選擇最符合自己風險屬性的工具,才能避免超出可承擔的波動風險,而錯過達成投資目標的機會。

除非你對自己和對投資都有足夠了解,否則一般人其實不一定知道自己承擔的風險以及預定的目標是否合理。

而AI智能理財個人屬性風險評估時,會以線上問卷來調查投資人的可使用的資產淨值,每月現金流等財務資訊,做出準確的風險屬性評估後,才會進行相對應的資產配置。

如果投資人的風險可耐度較低,就會以ETF為主的組合來打造低波動、穩健成長的資產配置策略;若投資人是積極一點的屬性,則可選擇以AI挑選個股組成投資組合。

智能理財除了風險屬性評估的優點外,其最大的優勢還是在於,只需耗費一小部分成本來建置數位平台,就能取代過去的真人理財專員服務。過去的人力理專通常收取的年度固定費用,為顧客帳戶總餘額的1~2%。

而Growin的智能理財服務,目前的年度管理費則是依照投資計畫而有不同(資產配置最高收取0.25~0.5%、AI個股配置則在0.6%~0.85%),總的來說,Growin智能理財的年度管理費,都能比真人理專服務少上不少。且Growin也表示,未來將會逐漸降低年度管理費。

一般來說,理財專員只會對於可投資資產金額較高的高淨值人士(通常要大於300萬台幣)提供財富管理服務。相比之下,想註冊Growin的服務的最低投資門檻只要「2000美金(約台幣56061元,7/21匯率)」,且再加碼的金額門檻也不高(風險等級1~5為1000美金、風險等級6~10為3000美金)。

在家用手機就能完成理財規劃

過去當你想要執行投資交易,需要致電或本人與理專見面,解釋完你的投資需求後,再填寫一些文件,之後再繼續等待交易成立。

使用Growin的智能理財服務,可隨時使用手機,點擊幾個按鈕就可以完成這些操作;而有賴於演算法的功能,Growin也會隨時監控市場變化,並自動調配投資組合,藉此達到最大的投資成效。

但Growin也表示,未來將會開放客戶,可以更彈性的設計自己的投資組合。接下來只要告訴Growin自己對任何一間公司的喜好,如: TSLA or Google,Growin會為客戶量身定做出投資策略。

若將Growin視為智能理財工具,與銀行理專及自己操作投資作為比較,則可簡單判斷出自己是否適合使用使用智能理財,作為自己的投資工具之一。

3種投資方式比較:自己投資、用理財機器人、理財顧問 |

|||

| 投資方式 | 自己投資 | 理財機器人投資 | 理財顧問投資 |

| 交易成本 | 低 | 中 | 高 |

| 投資彈性 | 高 | 低 | 中 |

| 投資門檻 | 低 | 低 | 高 |

| 花費時間 | 高 | 低 | 低 |

|

整理: Mr.Market市場先生 |

|||

「自己投資」的交易成本最低,但所需花費的時間最多;

請理財顧問投資的話,投資門檻較高,交易成本也較高。

若是投資金額較小、沒時間研究投資理財,智能理財是一種相對低成本的方式。

Growin 智能理財 的績效表現如何?

若說到投資工具,最多人在意的難免還是投資績效。

但還是要在這邊說明:「過去績效,不代表未來表現。」

歷史數據只能代表這項投資工具在未來「可能」的走向而已。

在選擇投資工具時,除了過去報酬走勢之外,還得評估投資工具的波動性,才能避免還沒達成目標,就因為無法承受的波動而無法達成投資目標,也就是所謂的策略風險。

以下也額外列出波動率、夏普值、最大交易回落等指標作為額外參考:

| 報酬率 | 波動率 | 夏普值 |

最大交易回落 (MDD)

|

||

|

Growin

投資組合 |

ETF配置(風險3) | 6.94% | 6.41% | 1.0825 | -13.69% |

| ETF配置(風險4) | 8.53% | 8.49% | 1.00534 | -19.41% | |

| ETF配置(風險5) | 9.98% | 10.89% | 0.916024 | -20.25% | |

| AI個股配置 | 18.38% | 14.14% | 1.30018 | -27.14% | |

| 中期美國公債 | 4.61% | 6.59% | 0.698907 | -10.40% | |

| 美國sp500 | 7.67% | 20.47% | 0.374667 | -55.50% | |

| 資料來源:Growin 資料時間:2007/11-2021/17 資料整理:Mr.Market市場先生 |

|||||

這邊還是要提醒一下:投資一定有風險,過去報酬不一定代表未來報酬。

要了解一個策略在未來是否可行,最好的方式就是你了解它投資些什麼(例如買那些ETF,美股、債券的配比等等),這樣你會更清楚自己在做什麼,也會清楚AI智能理財幫你調整的用意。

報酬率

就2007年至2020年間的報酬率而言,Growin的多數的投資組合都贏過美國S&P500(7.67%)或是中期美國公債(4.61%),表現最好的AI個股配置組合則是有18.38%的報酬。

其中僅有風險屬性最低的ETF配置風險等級3的投資表現(6.8%)略輸大盤,而犧牲小量報酬換來的就是更為穩健的波動率,讓風險耐受性較低的投資人,能夠更有信心的完成投資計畫。

波動率與夏普值

Growin表示,他們的智能理財的AI預測引擎能夠即時針對市場變化來彈性調整投資部位。

因此能做到風險介於股市和債市之間,但有略優於股市的長期報酬。

投資和組合不僅波動率小於被視為相對穩定中期美國公債;

代表同樣承受1%的風險下,能得到多少報酬的「夏普值」指標裡,也都相較美國SP500與中期美國公債還要來得高。

最大交易回落(MDD)

觀察MDD的目的,就在於判斷從任一時間點進場可能遇到的最糟狀況。Growin的四種組合的最大交易回落,則介於美國S&P500(-55%)以及中期美國公債(-10%)之間。

從這幾個指標中,不難判斷出在2007年~2020年之間的Growin績效表現,的確能發現在長期的投資報酬率中,都能夠比直接投資S&P500或中期美國公債來得高;

而不管是波動度或回檔風險中,也都表現得比S&P500指數來的好,且若再細部去看Growin的風險等級越低的投資組合,也能更有效降低波動度與回檔風險。

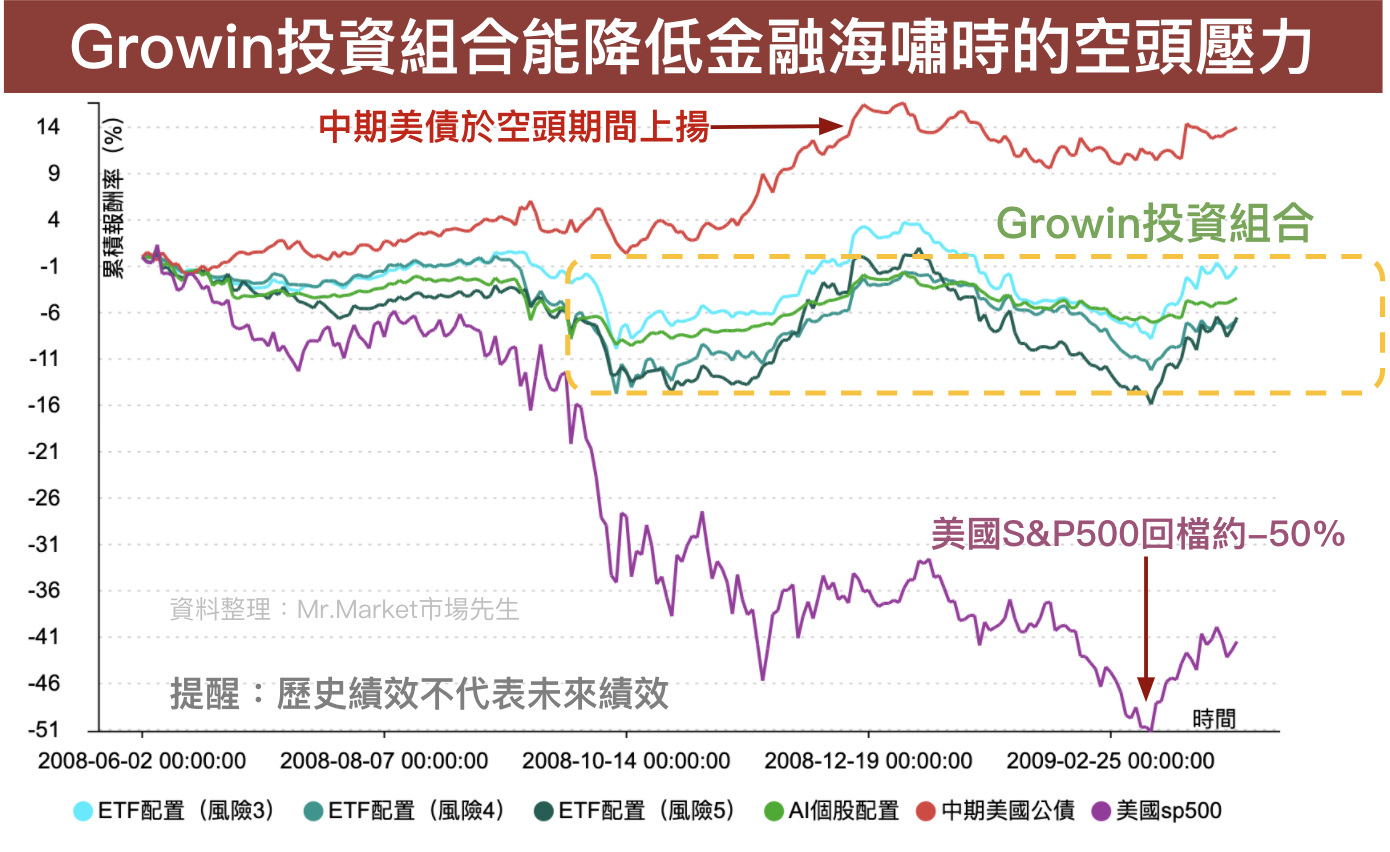

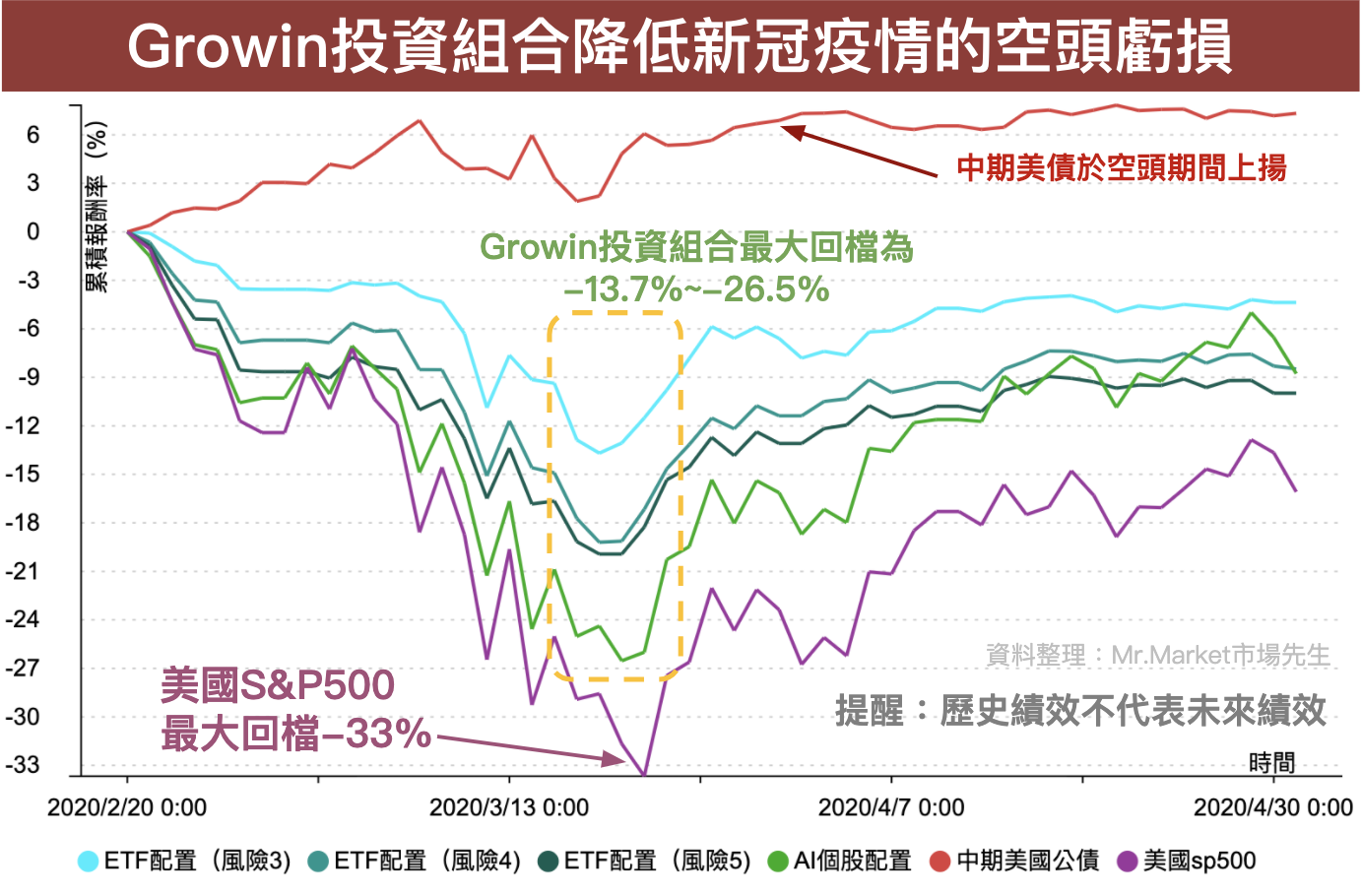

面對股市空頭時,Growin能有效降低虧損嗎?

從股市空頭時的績效表現,就能看出一個投資策略的風險程度高低。

為了驗證Growin的說法,及幫助投資人了解,市場先生也和Growin要了他們的歷史資料。

額外將2008年金融海嘯,以及2020年新冠肺炎疫情,兩個股市空頭的區間裡,Growin的投資組合的績效表現以及走勢比較圖,分別列在下方:

2008年金融海嘯股市空頭時

| 2008年金融海嘯投資組合表現 | ||||

| 報酬 | 波動率 | 最大交易回落 (MDD) | ||

| Growin

投資組合 |

ETF配置(風險3) | -1.05% | 10.60% | -9.92% |

| ETF配置(風險4) | -6.86% | 12.28% | -14.75% | |

| ETF配置(風險5) | -6.51% | 13.81% | -15.89% | |

| AI個股配置 | -4.42% | 8.39% | -9.56% | |

| 中期美國公債 | 13.96% | 9.92% | -1.81% | |

| 美國sp500 | -41.47% | 43.92% | -51.18% | |

|

資料來源:Growin 資料時間:20080601~20090401 資料整理:Mr.Market市場先生 |

||||

2020年新冠疫情股市空頭時

| 2020年新冠肺炎疫情股市投資組合表現 | ||||

| 報酬 | 波動率 | 最大交易回落 (MDD) | ||

| Growin

投資組合 |

ETF配置(風險3) | -4.40% | 9.70% | -13.70% |

| ETF配置(風險4) | -8.50% | 11.40% | -19.20% | |

| ETF配置(風險5) | -10.00% | 11.80% | -19.90% | |

| AI個股配置 | -8.80% | 24.00% | -26.50% | |

| 中期美國公債 | 7.30% | 6.20% | 0.00% | |

| 美國sp500 | -16.10% | 30.90% | -33.70% | |

|

資料來源:Growin 資料時間:20200220~20200501 資料整理:Mr.Market市場先生 |

||||

簡單來說,在這兩個股市明顯空頭的時期,

Growin的確能將回檔的幅度控制,因此累積的報酬率就能控制在股市與公債之間;而Growin組合波動也都能比S&P500指數來的低,

其中又以針對風險耐受性較低投資人,所組合出來的ETF配置(風險3)的波動低最低。

為什麼Growin能做到,在空頭時降低波動虧損的同時,還能創造長期投資收益呢?

Growin表示,傳統的智能理財工具,基本上都沿用舊有30-60年傳統的量化技術,根據歷史的數據來產生投資決策。這種模式就造成了兩個問題:過去表現好的市場不代表未來會持續,以及因應市場變化的動作慢。

相比之下,Growin團隊透過自行開發的AI預測引擎,能有效地對市場進行預測,更彈性的調整投資部位。

舉例來說,2020年3月的疫情導致的股市空頭,大部分的智能理財工具並未及時COVID造成的市場崩跌。但透過AI的技術,Growin的資產配置投資組合,在3月初大幅減少股票的持有比例,有效地抑制下方風險;而隨著市場 4月穩定,5月又大幅拉高股票的比例參與市場漲幅。

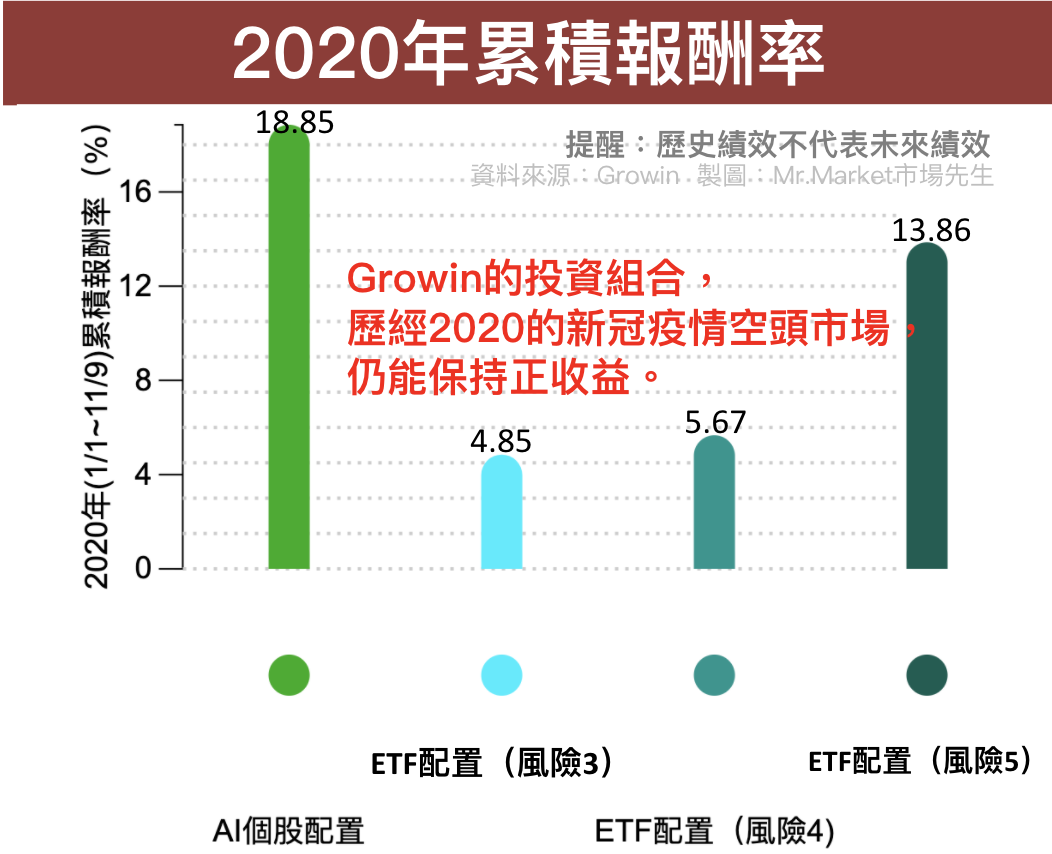

這也使得Growin的投資組合,能夠避免掉2020年的空頭虧損,讓收益維持正向。Growin各個投資組合,詳細的2020年累積報酬,市場先生也幫你整理如下圖:

這種利用AI演算法來預測市場,來即時再平衡投資組合,正是Growin與其他智能理財工具最主要的差別。

這邊進一步將Growin智能理財服務,與市面上多數的類似工具比較:

(這裡指的市面上,主要指的是美國市場的智能理財服務)

| Growin智能理財 vs. 其他ROBO | |||

| Growin智能理財 | 其他美國智能理財工具 | ||

| 投資標的 | ETF、股票 | ETF | |

| 運用策略 | 除了ETF資產配置,涵蓋個股投資策略進行混合搭配 | 僅利用ETF進行資產配置 | |

| 運用技術 | 機器學習搭配量化模型:

透過AI從過往35年以上的大量金融資訊做學習,包含經濟面、量價、選擇權、市場情緒、資產的資金流等進行大數據分析,產生對未來市場看法。再結合量化模型進行資產的篩選與配置。較能因應市場環境的改變,彈性、動態的變更資產間的配置比例。 |

傳統量化模型:

依據近期歷史股價報酬進行投資組合配適。傾向將大幅的資金配置在過往表現好的標的上,無法因應市場快速的環境變化做調整。 |

|

| 稅務盈虧機制 | v | v | |

| 目標理財 | 尚無 | v | |

| 客製化個股投資組合 | 尚無 | x | |

| ETF資產配置 | 績效 (2006~2020) |

6%~9%年化報酬 | 4%~7% 年化報酬 |

| 手續費 | 0.25%~0.5% | 0.25%~0.5% | |

| 投資門檻 | 2000美金 | 100 ~ 500美金 | |

| 個股投資 | 績效 (2006~2020) |

13%~18%年化報酬 | 無提供個股投資 |

| 手續費 | 0.65%~1% | ||

| 投資門檻 | 8000美金 | ||

|

資料整理:Mr.Market 市場先生 |

|||

由於Growin使用不同其他智能理財工具的機器學習搭配量化模型,在回報表現上都能有不錯的表現,但在手續費上就會略高於其他智能理財工具(約0.25%),但就長期投資的角度來看,並不會影響太大的報酬率,並且Growin也表示,未來將會逐步降低手續費以及投資門檻,來讓更多投資人能夠使用。

現在就到Growin做免費風險評測,

看智能理財會替你量身定做什麼樣的投資組合。

Growin用戶心得採訪

如果你對這服務有興趣,以下來看看Growin用戶的真實體驗心得,你可以更了解它。

以下為過去在台灣負責投資人關係、目前在美生活的Jill,以及在Google擔任資料相關的工程師Aaron,針對實際使用Growin的經驗做出的分享。

曾負責投資人關係(IR)的經理人,都相信的智能理財服務

曾在台灣擔任投資人關係(IR)相關職位、現居於美國的 Jill 就表示, 過去不曾買過基金、只操作個股的自己,因著家庭瑣事還沒時間關心金融狀況,漸漸失了市場敏銳度,才會起心動念,試著將達成投資目標的重任,轉交給Growin的智能理財服務。

「我現在投資就很被動,有個去除掉情緒的工具來處理不是很好嗎?」Jill解釋,基金經理人最無法被機器取代的部分,就是與投資人的實際溝通,但在投資操作上難免會受到恐懼、過於樂觀的情緒干擾。

Jill接著解釋,因為她自己可以自己看投資成效、找出績效原因,也就不需要經理人來說明投資策略和投資成效,所以基金經理人的優勢對她來說並不是那麼重要。

而智能理財純粹根據大量、正確的數據,所建立出來的AI預測模型,雖然可能同樣像人為判斷失準,但Jill相信這種根據過去歷史所做出的判斷,比較不容易「出大錯」。

「從4月開始用閒置資金投入Growin智能理財服,目前的投資表現我很滿意,」Jill不僅相當滿意Growin目前給予的績效服務,並表示未來將會每年定期的投入資金到Growin服務之中。

Google工程師:「用不到1%的管理費,省下觀察市場、進出操作的投資苦力。」

同樣認為智能理財服務能夠不受到情緒干擾而贏過大盤表現,目前就在Google擔任資料相關的工程師、且本身就認同指數型被動投資的Aaron,指出相較基金的績效好壞,很大機率與基金管理人的選股風格有關,因此一般投資人很難去判斷好壞。

「我就願意花那不到1%的管理費,來省去種種的投資細節,」Aaron指出,主動觀察市場來做進出不僅費力,還可能出現操作誤差。

但智能理財包裝的選股邏輯,就是很明確地運用歷史資料與市場指標做出投資選擇,因此就「人類經濟勢必持續成長」的長期投資角度來看,的確能藉著智能理財的AI邏輯來分散風險。

但選擇基金又可能出現情緒誤判的情形,此時藉著機器學習、能夠紀律且即時地執行投資操作,還能在省去操作的投資苦力的同時,達到合理報酬的智能理財工具就是不錯的選擇。

問及理性代表的工程師,Aaron當時是如何評估是否使用Growin的智能理財服務時,Aaron笑著說:「智能理財也不可能變魔術就給出超級報酬,」他在使用Growin之前不僅研究了在不同區間的投資報酬,也觀察是否能有效控制波動度,甚至思考這項智能理財邏輯,究竟是「運氣好還是方向對」,未來遇到不同的投資問題也能順利解決嗎?

Aaron表示,2年前投資初期絕對是抱著「100%試驗心態」來使用Growin,但在投資的半年內就又再次注金加碼,並且未來也計畫持續加碼,足見Aaorn對Growin智能理財抱持著不小的期待與信心。

Growin入金方式單一且後續無法更變投資風險等級

Jill表示,Growin App 的使用上其實都沒什麼問題,也十分直覺;但唯獨在注資時,填寫完注資銀行後,得另外用網路匯款或其他電匯方式來完成注資,並無法在App裡直接轉帳,且注資的金額也需要處理上的時間,並非轉帳後就即時入金開始投資。

Aaron則指出,除了每次登入時還得重新輸入密碼的操作麻煩外;令他比較困擾的是,在一開始確認投資風險等級,以及投資計畫後就沒辦法改變;這使得投資初期顯得保守的他,想要將投資配置調整為更積極的計畫時,卻也無法改變自己的投資計畫。

在接收到用戶的疑問後,Grown也解釋,目前入金跟出金的方式,不論美國境內外,都只能採用電匯的方式,

而不管是入金方式的優化、「生物辨識登入」或是「更改 KYC 風險或投資計畫」等功能,其實都在開發階段,希望能快速來服務對智能理財有興趣的投資人。

若對Growin的使用過程有任何疑問,也能參考市場先生的:

Growin AI智能理財圖文教學》註冊、開戶、注金與撤資流程

最後提醒:若你對智能理財想多了解或嘗試,

可以用Growin提供「兩個月免管理費」讀者優惠。

本文為經驗分享與資料整理,無任何投資推薦買賣之意,投資必定有風險,投資前務必自行研究判斷。

額外分享幾篇文章:

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

請問既然這個智能理財的服務是跟IB配合的 那是不是也有放不到帳戶十萬美金會被收帳管費的問題

我記得沒有,另外IB最近也剛取消10萬美元以下的保管費。