P2P意思是什麼?P2P借貸平台、借貸風險有哪些?

本文市場先生會告訴你:

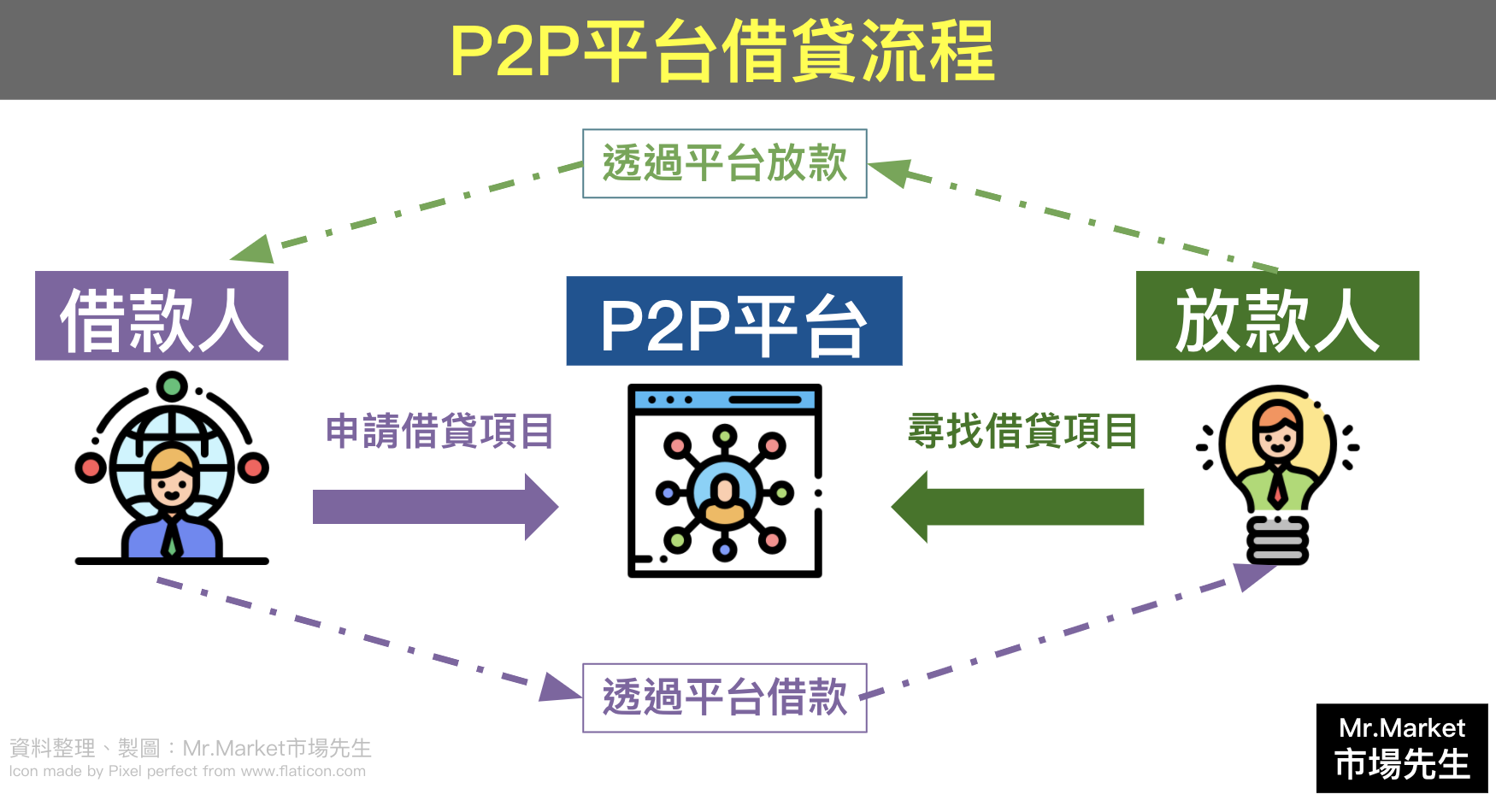

P2P 意思是什麼? P2P 借貸流程是如何?

P2P (英文:Peer to Peer)借貸又稱為「市場平臺借貸」,意思就是透過網路平台,將資金提供者(放款人)提供的放貸資金,貸放給資金需求者(放款人)的一種小額借貸模式。

早年傳統借貸都只能透過銀行或民間機構,而 P2P 則是藉由網路,串聯借款人,並讓一般人也能作為放款人。

相對於過去傳統的放貸流程,需要信用聯徵與審核借款人的還款能力;P2P借貸因為去傳統銀行的中介,對於借款人來說較容易被核貸、取得的利率也較低;另一方面,放款人則能獲得比一般儲蓄還高的利率。

P2P的借貸流程,市場先生則幫你圖解如下:

三種角色如下:

- P2P平台:串聯借款人和放款人,作為中間審核與處理者,並賺取手續費。

- 借款人:透過P2P平台借錢,相較傳統借貸管道條件又更為寬鬆一些,也不至於需要去借高利貸。

- 放款人:透過平台提供資金給借款人,收取利息,並且承擔借款人違約風險。

簡單說,有小額借款需求的借款人,會向P2P平台遞交申貸需求;

而另一方面,投資人能在平台上尋找借貸項目,能夠將一筆資金分散借給不同借貸項目的借款人,不僅藉此賺到借貸的利息收入,也能減少「被倒會」的機率。

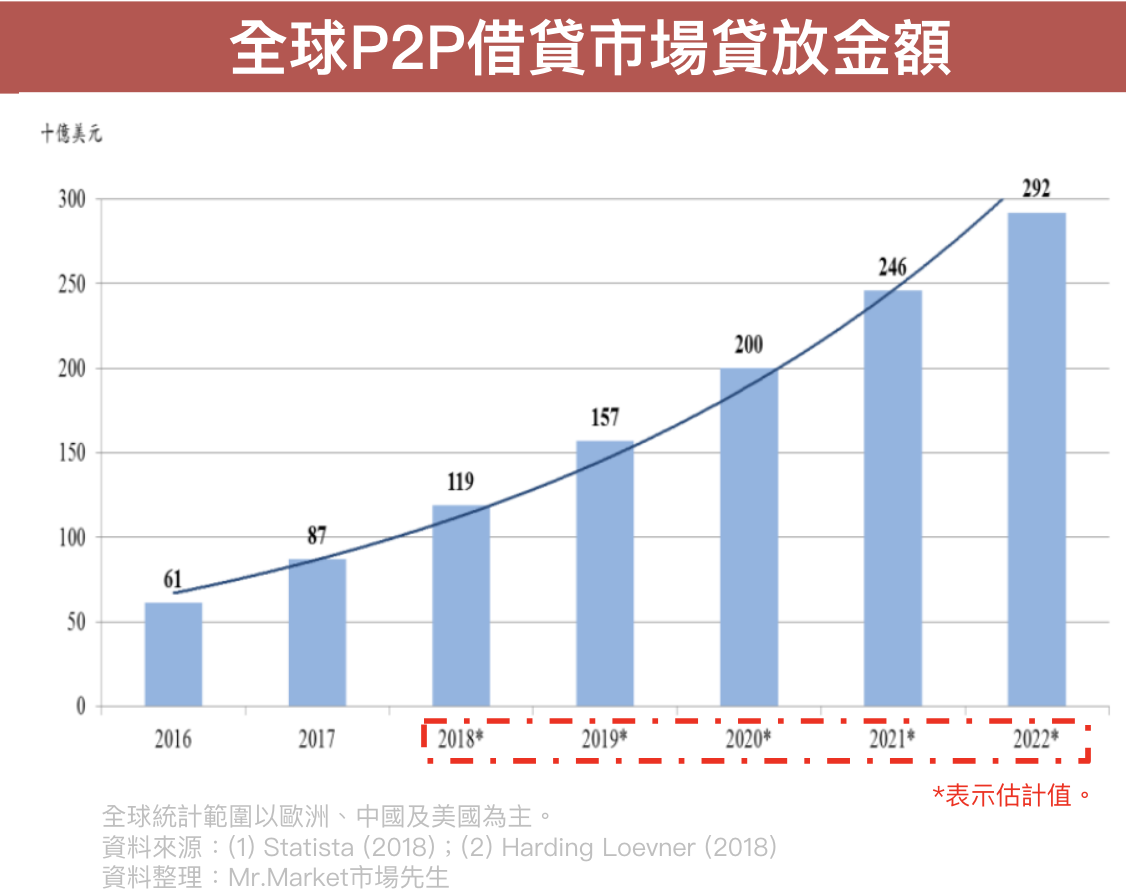

國際調研公司Statista,以及美國投資公司Harding Loevner都分別指出(如下圖),全球的P2P借貸市場貸放金額,在2017年已經達到870億美元,預估2022年就高達2,920億美元的資金,在P2P借貸市場中流通。

P2P借貸風險有哪些?

P2P借貸平台去除銀行的中介,為借貸人提供相對低的借貸利率,也為放貸人給予一個投資理財管道。

基本上,對於借款人,你只要能借到錢應該就沒什麼風險。主要風險是集中在放款人身上。

但看似普惠金融的背後,P2P借貸其實隱藏許多使用上的風險,不管是想要在此借貸或放貸的人都要注意,

市場先生認為有5個主要的借貸風險:

- 違約風險 :

P2P 借貸基本上都不需要擔保品,因次當借款人違約時,平臺基本上無法以其他抵押品變現,導致放款回收率較低,也難以追償。由於現有的P2P規模小,風險集中,你可以賺到利息,一但違約卻是賠上本金,這對於放款人來說風險是很高的。 - 報酬不透明:

有些P2P平台對於借貸雙方都有各種不同費用,借款人與貸款人可能會無法得知真實的利率或報酬。如果你連IRR都不會算,平台也沒告訴你,那很可能吃虧都不知道。可閱讀:如何計算IRR - 平臺倒閉風險:

P2P平臺弱勢經營虧損而發生倒閉,借貸市場裡的資金就可能平臺挪用潛逃。中國大陸就曾出現過3次P2P平台大量倒閉情形,導致放貸人血本無歸。在台灣,挑選有通過金管會審核的機構很重要。 - 詐欺風險:

交易都是透過網路作為中介,可能有竊盜、洗錢、資助恐怖分子等,會侵害消費者隱私的詐欺風險。這取決於平台本身的審核能力,一但審核不良,放款人需要承擔風險。 - 資訊不對稱及資訊:

放貸人不易取得借款人的財務資訊,只能仰賴平臺的信用評等。但這些信用評等真的有足夠參考依據嗎?是個問題。

市場先生怎麼看P2P借貸?簡單說:可借款,但不推薦放款

市場先生還是認為,P2P借貸平台雖然方便,借貸人與放貸人在家就能用網路各取所需。

要分成2個角度談論:

站在借款人的角度:P2P借貸平台讓借錢門檻降低,是好事

有些人會因為個人的信用紀錄不好,就擔心因為聯徵過不了,導致不敢跟銀行借款,但轉向跟民間借貸又可能利息費用過高。

P2P借貸平台的確能幫助到這些借款人,讓部分銀行不願借款但有還款能力的人,也能借到錢。

當然要考慮的是,站在借貸人的角色思考,P2P借貸都是靠著網路平台來做基本的信用審核,需要將敏感的個人資訊放到平台上,就要考慮是否有隱私安全上的疑慮。

站在放款人角度:我完全不建議把P2P放款作為投資,風險太高

站在放款人的角度來看,P2P平台雖主打可以將一筆資金分散到不同申貸案件,而同一個申貸案件的核貸金額也可能來自不同放貸者,以此機制來分散風險。實際情況卻往往是平台上的申貸件數過少,同一件申貸案件都會由單一放貸人來承擔被違約的風險,這種狀況其實風險集中程度非常的高。

只思考一個問題就好:假設你遇到一次違約,你覺得要賺幾年的利息才能賺回來呢?

把錢借給銀行不願意借貸的人、又沒有其他衡量信用風險的方法,這種借貸本身就是一種高風險的行為,而且和一般金融產品不同,過程中沒有任何流動性。

因為這並不是在做善事,做投資要就事論事,我認為P2P現階段並不是一種好的投資項目。

P2P借貸平台有哪些?

最後來看看國內P2P平台有哪些。

先講結論:市場先生個人並不推薦使用任何P2P平台放款投資。但你如果缺錢,這是可以考慮P2P平台作為借錢管道。

原因上一段有說明,因此以下清單並非代表任何推薦。

相較國外P2P平台的蓬勃發展,台灣在2014年才出現第一個以P2P借貸平台,

如果有要使用,記得一定要確認是合法的平台,萬一出問題時才可能得到法律和主管機關協助。

以下是中央銀行公告資料中,提到台灣目前有通過審核的P2P平台,以及其發展特色:(按成立時間排序)

台灣P2P平台整理 |

||

| P2P平台名稱 | 開始營運時間 | P2P平台特色 |

| 旭新科技

(Seedin) |

2014 年 7 月 | -原名「新聯在線」,借款人以「擔保借款債權」方式,向個人募資,出借人可將債權轉 讓予個別投資人。

-針對借款方倒帳有「壞帳附買回」條款。 |

| 鄉民貸 | 2016 年 3 月 | -進階會員之貸款債權可分割出售給一般會員。

-借貸上限新臺幣 50 萬元,期限 3 個月至 5 年,信用評等分 15 級,利率 1.8%-20%,手續費 3%。 |

| LnB 信用市集 | 2016 年 4 月 | –純信息仲介,依據申貸人信用評等及貸款期限,提供 10%-100%之風險保護機制。

-借貸上限新臺幣 100 萬元,期限 1 至 7 年,信用評等分 10 級,利率 2.5%-19%。 -2019年 5 月與渣打銀行合作,客戶若符合該行的申貸資格,平臺於完成「線上視訊認證」 後,轉介給渣打銀行,借貸額度最高 350 萬元。 -截至2019年 8 月,會員人數約 44,000 人,核貸金額約新臺幣 6 億元。 |

| 台灣資金交易所 | 2016 年 5 月 | –標會型 P2P 借貸平臺。

-募集標會會金分為 13、25、37 期,每期金額新臺幣 1 千至 1 萬元。 |

| 金想貸

(商借町) |

2016 年 9 月 | -純信息中介,結合歐付寶電子支付,確保金流安全,2019年會員僅約 300 人。

-有擔保品利率 2%-6%,無擔保品 6%-15%,手續費 1.5%。 |

| 逗派

(Doughpack) |

2016 年 9 月 | 純信息仲介,臺灣第 1 家專注於學生的 P2P 借貸平臺,透過 FaceBook 完成所有投資、借貸流程。 |

| 蘊奇線上

(LendBand) |

2016 年 12 月 | –玉山銀行提供代收款服務,截至2019年 8 月底共代收 465 筆,約新臺幣 221 萬元。

-借貸上限 30 萬,期限 3 個月至 3 年。 |

| 債權商城

(L Market) |

2017 年 3 月 | -提供不動產抵押擔保債權的轉讓媒合服務,借款人須以不動產作為擔保。

-截至2019年 7 月,成交債權總額約新臺幣 1.12 億元。 |

| 必可票貼

(BznK) |

2017 年 3 月 | -提供票據貼現媒合平臺,承作票據到期期間 1-6 個月,票據金額 30 萬元以下。

-截至2019年 8 月,會員人數 6,000 人,核貸金額約新臺幣 9,600 萬元。 |

| 普匯金融科技

(InFlux) |

2017 年 12 月 | -強調完全線上貸款,無人化融資平臺。

-借款期限 3 個月至 2 年,投資人可轉讓債權。 |

|

資料來源:中央銀行,主要國家P2P借貸之發展經驗與借鏡,2019。 資料整理:Mr.Market 市場先生 |

||

總之結論就是用P2P借錢可以略作考慮,但不推薦用P2P放款投資。

想借錢:用P2P借款是否有推薦的平台?

如果想判斷P2P借款平台,可考慮的判斷條件是:

1. 費用與利率高低

2. 平台流動性與口碑

3. 審核速度與流程

要記得,借錢就是有借有還、再借不難。一但失去信用,可能會導致生活遇到更嚴苛的挑戰。

想投資放款:用P2P投資是否有推薦的平台?

當然沒有,原因前面提過了。

寫這段只是想一再強調:目前市場先生不建議用P2P投資,至少現階段都還是如此。

也許你會問,上面說可以借款、卻不推薦放款,會不會借不到錢?我想應該不至於,總有人願意借錢,各大平台也會盡力促成流動性,畢竟他們是賺中間對接的手續費。

P2P借貸平台分析總結:

我認為問題的本質是:金融科技的改進如何減少信用風險?

P2P機制本身並沒有不好,但要知道一個概念:P2P並不是只是在網路上搓合借款人與放款人。

市場先生認為關鍵問題是:能否運用科技讓信用更容易衡量?

P2P真正的應用方式,應該是要能運用金融科技,例如運用大量的消費交易紀錄、資金流動資料、個人財務資料等等,透過分析這些大數據,讓一個人的風險能夠更加被細分出來。藉此才能讓一些原本透過銀行體系風險過高的人,有其他合理的信用風險衡量方式,促成放款。

不過觀察現在市面上的P2P借貸平台,都只是在搓合借款人與放款人而已,在台灣可能是受限於技術、能力、法規,並沒有誰真正運用科技在釐清信用風險。

如果只是傳統方式衡量風險,對放款人來說都只是在承擔銀行放款機構不願承擔的風險。

也許在過十幾二十年後,隨著科技發展,個人信用可以更加清晰呈現,也有足夠的量能分散投資,我認為到那時候P2P才會是可以評估的放款工具。

最後,

市場先生認為,不管是有借貸資金的需求,還是可循著合法的銀行正當管道走,才能有安全、可靠的資金周轉環境,你可以參考市場先生整理的「7 種合法銀行借錢管道整理推薦」。

本文為資訊整理與觀念教學分享,借款或運用財務槓桿時請務必要謹慎並且量力而為。

若是有以下工具,也能考慮用來做資金周轉:

- 有信用卡:缺錢該用信用卡預借現金嗎?預借現金有什麼條件、要付多少利息?

- 有房子:房屋增貸是什麼意思?房屋增貸利率與試算、流程、文件總整理

- 有農地:農地能貸幾成?農地貸款利率、成數及銀行農地貸款整理

- 有公司、有支票:支票貸款我能申請嗎?支票借款是什麼?利率是多少?

- 有汽車:汽車貸款是什麼?銀行車貸利率整理,車貸試算、申貸流程與檢附文件

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言