重貼現率是什麼?台灣央行升息/降息投對資人有什麼影響?

央行的對利率的態度一直是存款族、房貸族、投資族很關心的事、因為它直接影響了我們的財富,

而我們常聽到的台灣央行升息、降息,新聞報導會提到是央行宣布調整重貼現率。

這篇文章,市場先生要告訴你什麼是重貼現率,並且分析升息降息對於股市、債券、房地產等各方面會有什麼影響。

本文市場先生會告訴你:

2022台灣央行重貼現率調整快訊

台灣央行最新的重貼現率調整如下(2022/12/16更新):

| 調整日期 | 內容 | 調整後重貼現率 |

| 2022/12/16 | 調升半碼 (+0.125%) |

1.75% |

| 2022/9/23 | 調升半碼 (+0.125%) |

1.625% |

| 2022/6/17 | 調升半碼 (+0.125%) |

1.5% |

| 2022/3/18 | 調升1碼 (+0.25%) |

1.375% |

| 2020/3/20 | 調降1碼 (-0.25%) |

1.125% |

| 資料來源:中央銀行官網 資料整理:Mr. Market市場先生 |

||

截至2022年12月止,今年台灣央行已經連三次升息,在此之前的10年,台灣的利率幾乎是只降不升,距離上一次升息已經是2011年6月的事。

重貼現率是什麼意思?

重貼現率(英文:Rediscount Rate,美國的重貼現率也稱為 Federal Discount Rate)就是商業銀行跟中央銀行借錢的利率。

一般商業銀行現金不夠時,除了同業之間互借外,也可以跟中央銀行借款。

借款的方式是把手上現有的商業票據向央行「重貼現」換取現金,此時重貼現所支付的利率就是重貼現率,這種借款利率可以視為商業銀行的經營成本。

而商業銀行之間彼此借款,稱為隔夜拆款利率,通常情況下隔夜拆款利率會遠低於重貼現率,

因此商業銀行只有在跟其他銀行借不到錢、借的錢利率太貴時,才會用重貼現率的利率跟央行借錢調度資金。

央行藉由調控重貼現率,可以控制商業銀行借款成本的最高上限,避免利率超出重貼現率。藉此控制商業銀行的經營成本,進而影響整個市場的利率設定。

重貼現率是央行實施貨幣政策的工具其中之一,它反映了中央銀行的政策意向,有一種宣示的效果。

而我們在報導中看到的台灣央行升息1碼,指的就是重貼現率上升1碼。

由於重貼現率會影響到商業銀行調度資金的成本,因此會間接影響各種民間利率,也就是我們存款及貸款的利率。

當市場上資金過多時,央行可以調升重貼現率,這會推高銀行隔夜利率的上限,使市場資金緊縮。當市場上資金不足時,央行可以調降重貼現率,使市場資金寬鬆。

重貼現率為什麼能夠影響隔夜拆款利率?

- 重貼現率:央行借錢調度資金給商業銀行的利率。

- 隔夜拆款利率:商業銀行與另一間銀行之間借款調度資金的利率,也是各國基準利率的標準之一。

由於銀行在經營時,即便吸納了很多存款,但許多錢會拿出去放出貸款、購買金融投資商品等方式得到利息收入,因此帳上只會有少部分流動現金來支應客戶提領,

且銀行經營上需要滿足維持一定的準備金餘額(各國規定不同),當現金不足時,銀行就需要跟其他銀行借錢調度資金,這些基金會有利息成本,通常是按天計算,因此稱為隔夜拆款利率。

但是其他銀行有時候也不一定有多餘的資金,甚至某些恐慌時期同時間許多銀行都有資金需求,導致利息太昂貴或調度不到資金,這時就可以跟央行借錢,跟央行調度資金借錢的利率,就稱為重貼現率。

重貼現率一般遠高於銀行隔夜拆款利率,以台灣來說,當下的隔夜利率為 0.433%,重貼現率則是 1.625% (2022/9/26 資料),

對銀行來說跟央行借錢成本較高,能不用則不用,

因此它也屬於一種懲罰性的利息,讓銀行控管好自己的現金,避免付出高利息成本。

調整重貼現率有用嗎?

- 在美國,2008年以後因為走向低利率,且量化寬鬆讓銀行有非常充裕的準備金,因此幾乎無須向央行借款,因此重貼現率在當下的環境並非影響利率有效的工具,央行會透過公開市場操作及調整IORB、逆回購利率等方式來影響利率。

- 在台灣也同樣如此,實質上低利率環境下央行調整重貼現率難以直接影響利率,但在台灣,重貼現率是作為表明央行態度的指標之一,實際則是透過調整公股行庫的利率來影響整體市場利率。

重貼現率 vs.貼現率

與重貼現率相關的詞,有一個叫「貼現率」,許多人分不清楚兩者差異,下表比較一下:

| 貼現率 | 重貼現率 | |

| 英文 | Discount Rate | Redicount Rate |

| 定義 | 指票據持有人因需要用錢,將還沒到期的票據轉讓給銀行時,銀行跟票據持有人所收取的利息 | 銀行資金不夠時,把顧客貼現的票據,再拿去央行貼現來換現金時,央行跟銀行所收取的利息 |

| 決定者 | 銀行 | 央行 |

| 兩者關係 | 當重貼現率訂的愈高時,貼現率通常就會隨之愈高 當重貼現率訂的愈低時,貼現率通常就會隨之愈低 |

|

| 資料整理:Mr. Market市場先生 | ||

貼現率:指票據持有人因需要用錢,將還沒到期的票據轉讓給銀行時,銀行跟票據持有人所收取的利息,這個利率由銀行決定。

重貼現率:銀行資金不夠時,把顧客貼現的票據,再拿去央行貼現來換現金時,央行跟銀行所收取的利息,這個利率由央行決定。

兩者的關係是,當央行把重貼現率訂的愈高時,貼現率通常就會隨之愈高,反之則愈低。

想更了解什麼是貼現率,可閱讀:貼現率是什麼意思?利率高低代表什麼意思?

重貼現率怎麼查?

想要查詢最新的重現率,可以上中央銀行官網查詢。

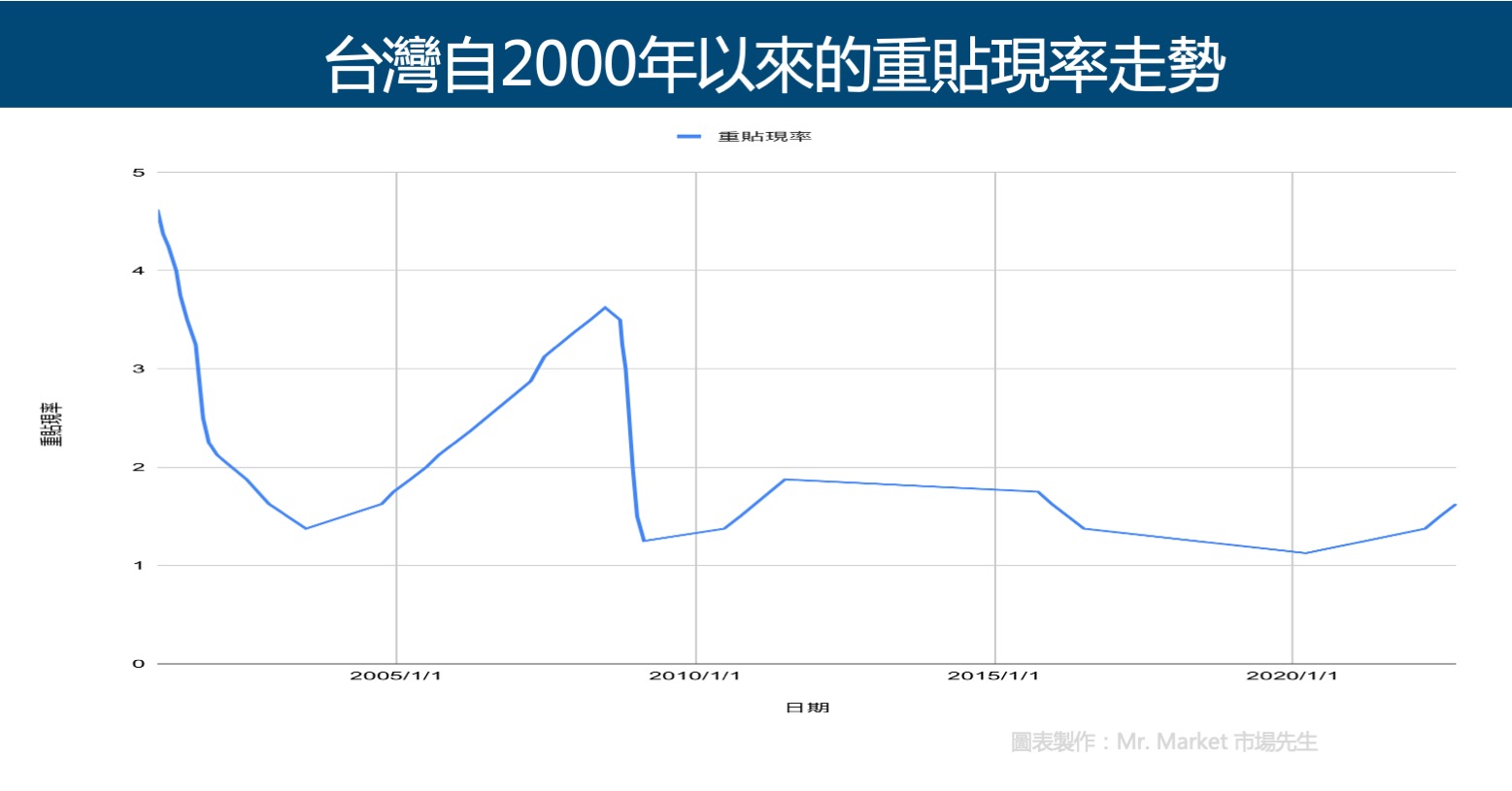

圖片來源:中央銀行官網

下圖為台灣自2000年來的重貼現率走勢,可以看到自2008年金融海嘯大幅度調降利率以來,台灣長期是在2%以下的低利時代。

台灣央行為什麼會調整重貼現率?

台灣央行會調整重貼現率的原因,無論升息或是降息,主要有三個理由:

1. 穩定匯率

在匯率部分,因為台灣是以出口為主的國家,所以在匯率部分一般的說法是阻升不阻貶。如果台灣央行升息,會讓新台幣走強,不利出口,低利率則會使新台幣相對弱勢,有利出口。

匯率強弱取決於兩國相對利率的變化,例如2022年美國升息幅度遠大於台灣,至9月底止,美國已升息12碼,而台灣僅升息2碼,這讓美元相對於新台幣走強,因為資金會流向利率高的貨幣。(影響匯率的因素很多,但利率是其中主要原因之一)

2. 控制通貨膨脹

控制通膨也是各國政府重要的目標之一。當物價上漲幅度過高時,央行可以升息,讓民眾更願意把錢放在保守的地方、延後消費,進而降低需求,抑制物價繼續大幅度上漲。反之,如果產生通貨緊縮的狀況,央行也可以降息刺激消費需求。

3. 維持GDP穩定成長

如果今天市場熱錢過多,導致可能有資產泡沫化危機,央行就會透過升息,讓市場的資金成本提高、抑制借貸與信用膨脹,可以抑制投機熱錢,且升息會使得企業資金成本變高,投資變得更保守,可以抑制過熱的經濟。

反之,如果今天經濟不佳,失業率高,人們不願意消費及投資,央行就可以降息。錢放在銀行沒什麼利息,且借貸成本低,民眾或企業就會更願意去花錢或是投資,進一步促進經濟發展。

台灣央行vs.美國央行 控制利率的手段有什麼不同?

各國央行控制利率的手段都不同。

台灣央行是透過調整重貼現率來對外放出升息訊息表明態度,並透過調升公股銀行的各種利率來進而影響整體市場各種利率及資產定價。

台灣過去多年都是維持相對低的利率,重貼現率在低利率環境下調整的效果有限,調整的意義更多是台灣央行表達利率目標態度的工具,而不是對實質利率產生影響的工具。

美國央行(Fed)則是設定聯邦基金利率的目標區間,例如2%至2.25%,然後再透過每天的公開市場操作,讓利率能落在設定的目標區間。在2008年以後由於市場呈現低利率且存款準備金過剩,因此商業銀行沒必要跟央行調度資金,重貼現率是央行借貸的利息,自然也就發揮不了用處。

註:公開市場操作指的是在市場買賣債券

| 國家 | 台灣 | 美國 |

| 央行 | 中央銀行,國營機構 | Fed聯準會,半國有半民營機構 |

| 基準 利率 |

重貼現率 | 聯邦基金利率 |

| 宣布利率的態度 | 調升或調降重貼現率是表明台灣央行當下的利率政策 |

設定聯邦基金利率的目標區間 |

| 控制利率手段 | 實際會透過公股銀行一同調整利率來影響整個市場的利率 | 透過公開市場操作及各種利率工具讓利率維持在此區間內 |

| 資料整理:Mr. Market市場先生 | ||

市場先生補充:

白話的說,在台灣你要看央行升息降息,可以看台灣央行公告重貼現率變動。

在美國你要看央行升息降息,要看聯準會宣布的目標利率區間變動。

而重貼現率是一種央行影響市場的工具之一,但在低利率年代,重貼現率實際的效用並不大,央行影響市場利率靠的是其他工具。目前低利率年代,在美國基本上不看重貼現率,重貼現率只在台灣會看,但指標性的意義大於實質影響。

重貼現利率上升下降,對投資人的影響是什麼?

重貼現率的升降,表達台灣央行對於利率的態度,央行藉由調控重貼現率,可以控制商業銀行借款成本的最高上限,

因此會重現率調整間接影響各種民間利率,也就是說台灣央行的升息與降息,對每個人幾乎都會產生影響。

由於近期的台灣利率調整都是調升重貼現率為主,因此以下整理調升息對於股市、債券、房地產、存款、保險、匯率會產生的影響。

但要注意,下列的升息影響指的都是短期影響,而若是調降重貼現率則是往反向發展。

調升重貼現率對金融市場的影響

| 金融商品 | 有利/不利 | 調升重貼現率影響 |

| 股市 | 不利 | • 投資人對股市的預期報酬提高,股價因而下降

• 企業經營成本增加 |

| 債券 | 不利 | • 利率上升,新的債券有更高的到期殖利率 • 舊有的債券提供的報酬較低,因此價格下降,才能提供和新債券相同的報酬 |

| 房地產 | 不利 | • 貸款利率上升,使得房屋持有成本上升,降低購房者的意願

• 既有房貸族還款壓力增加 |

| 存款 | 有利 | • 錢放在銀行將有更高的利息 |

| 保險 | 對部分人有利 | • 對利變型的保單有利

• 新的保單預定利率會提高 |

| 匯率 | 取決於兩國相對利率的變化 | • 如果台幣升息幅度大於相對國家的貨幣,則台幣可能會走強,反之,升息幅度小於相對國家的貨幣,則可能會走弱 |

| 資料整理:Mr. Market市場先生 | ||

重貼現率調升影響1:股市

升息對股市的影響是不利的,這也是為什麼升息的幅度高於市場預期時,通常股市會應聲下跌。

主要原因之一是升息會使得投資人對於股市的預期報酬變高,因此股價會下跌。

舉例來說,如果放在銀行利息只有1%,那麼從股市賺5%也就滿足了;但若放在銀行利息就有5%,那放股市要承擔那麼多的風險,投資人至少預期要賺10%才能滿足。

第二個原因是從企業經營的層面來看,貸款利率變高導致公司經營成本也變高了。如此會抑制投資或是使得公司的獲利降低。

升息通常對於成長股的影響比較劇烈,估值會受到較大的修正。

對於金融股來說,升息造成存放款利差變大,有較大的獲利空間,但同時還是有估值下降、債務違約增加等負面影響,所以正負相抵消對股價的影響就不一定。

重貼現率調升影響2:債券

債券價格和利率的關係是呈現反向的,因此利率上升,會造成債券價格下降,對既有的債券是不利的。

然而,此時如果投資新的債券,未來會得到的預期報酬會比升息之前來的高,所以升息期間也是投資債券新的機會。

重貼現率調升影響3:房地產

升息對房地產的影響也是不利的。

主因是貸款的利率變高了,導致房屋持有成本上升,民眾購屋的意願下降。

同時,既有的房貸者每個月還款的壓力會增加,如果利息高到無法支付每月貸款,則可能會迫使房屋持有人賣房或甚至最後淪為法拍屋。

重貼現率調升影響4:存款

升息對存款族來說是有利的。

錢放在銀行,不管是活存或是定存,利息都可能會比升息前高,因為銀行的存款利率是跟著基準利率浮動的。

但要注意的是,如果是定存族,在定存時可以選擇固定利率或機動利率。如果在升息循環中,選擇機動利率是較有利的,而在降息循環中,選擇固定利率則較有利。

可閱讀:

重貼現率調升影響5:保險

升息對於持有利變型保單或是想要買保險的人來說是有利的。

利變型保單的保單價值準備金,利率會隨著每月宣告利率提升,所以升息會對利變型保單有利。

對於還沒買保險,但是想買保險的人來說,在利率高的時空背景下買的保單,預定利率一般會比較高,所以在利率高的時候買保單是比較有利的。

像台灣早期很多人買到預定利率8%、10%的保單,後來進入長期的低利時代,那些保單都成為獲利非常好的投資。

反之,升息對於那些已經在低利時候買了保單(非利變型)的人是不利的。舉例來說,小明在去年買了一張內部報酬率IRR=2%的6年期儲蓄險,但後來央行升息,錢放在銀行定存就有2.5%的利息,等於小明把錢鎖在保險內,獲利還比錢放在銀行定存更少。

重貼現率調升影響6:匯率

升息對匯率的影響會取決於兩國相對利率的影響,資金一般會流向升息幅度較高的國家。

舉例來說,假如台灣升息1碼,但是美國升息5碼,則資金流向美國的機率較高,通常美元會升值,台幣會相對貶值。

關於升息的細節,詳細可閱讀之前寫的文章:升息是什麼?對投資有什麼影響?

市場先生提醒:匯率的影響因素並不僅有利率,仍需考慮其他影響因素。

快速重點整理:重貼現率是什麼?

1. 重貼現率就是商業銀行跟央行借錢的利率,這個利率由央行決定。

2. 重貼現率理論上會影響利率,但在低利率、資金氾濫的近十年則沒什麼影響利率的效果。

3. 台灣央行會透過調整重貼現率,表達目前央行對利率的態度。我們一般聽到新聞上說台灣央行升息、降息,講的也是調整重貼現率。但美國則幾乎不提到重貼現率。

4. 利率上升或下降會影響銀行的拆借利率成本,間接導致影響民間的存款、貸款利率等。

5. 升息幾乎對每個人都有影響。簡單來說,升息對股市、債券、房地產有不利的影響。對於存款族、持有利變型保單或是想要買保險的人來說是有利的。對匯率的影響則取決於兩國的相對利率變化。

市場先生心得:

理論上央行可以透過重貼現率,影響利率上限高低,但在近十多年是低利率年代,當利率處於低檔,利率最高上限的高或低意義不大,因此重貼現率的作用相對有限。

目前在台灣,重貼現率僅僅是宣告央行利率政策與態度的作用,實際對利率影響較小,因為商業銀行隔夜拆款利率遠遠低於重貼現率,換句話說,商業銀行根本不會跟央行用比較貴的重貼現率借錢,只用使用比較便宜的隔夜拆款利率。

在美國,自從2008年以後,重貼現率也完全失去作用,甚至報導完全都不會提重貼現率。

但對於台灣人來說,理解重貼現率仍然重要,因為新聞報導談台灣升息,主要仍都是拿台灣的重貼現率當指標。

未來如果市場回到高利率時期,重貼現率依然可能重新開始發揮它控制利率上檔的作用。

專欄作者:牟均俞 主編:市場先生本文僅為教學使用,不代表任何投資建議,投資人須了解任何投資皆有其風險

更多延伸閱讀:

1. 什麼是負利率?對經濟、股市債市、金融體系有什麼影響?負利率時該如何投資?

3. FED是什麼?FED升降息的影響?最完整的FED懶人包

4. FedWatch是什麼?預測聯準會升息的機率準嗎?要怎麼看升息降息機率與次數?

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

")

一般留言