RMBS是什麼?一次看懂住宅不動產抵押貸款證券RMBS

MBS是不動產的資產證券化商品,依不動產的用途又會再劃分CMBS商用不動產、RMBS住宅用不動產,而RMBS佔MBS中絕大多數比例。

這篇文章市場先生介紹RMBS住宅用不動產,分為以下幾個部分:

本文市場先生會告訴你:

RMBS是什麼意思?

RMBS = 以住宅用不動產貸款來抵押,發行的固定收益證券(債券)。

RMBS的英文是 Residential Mortgage Backed Security,中文為:住宅用不動產抵押貸款證券。

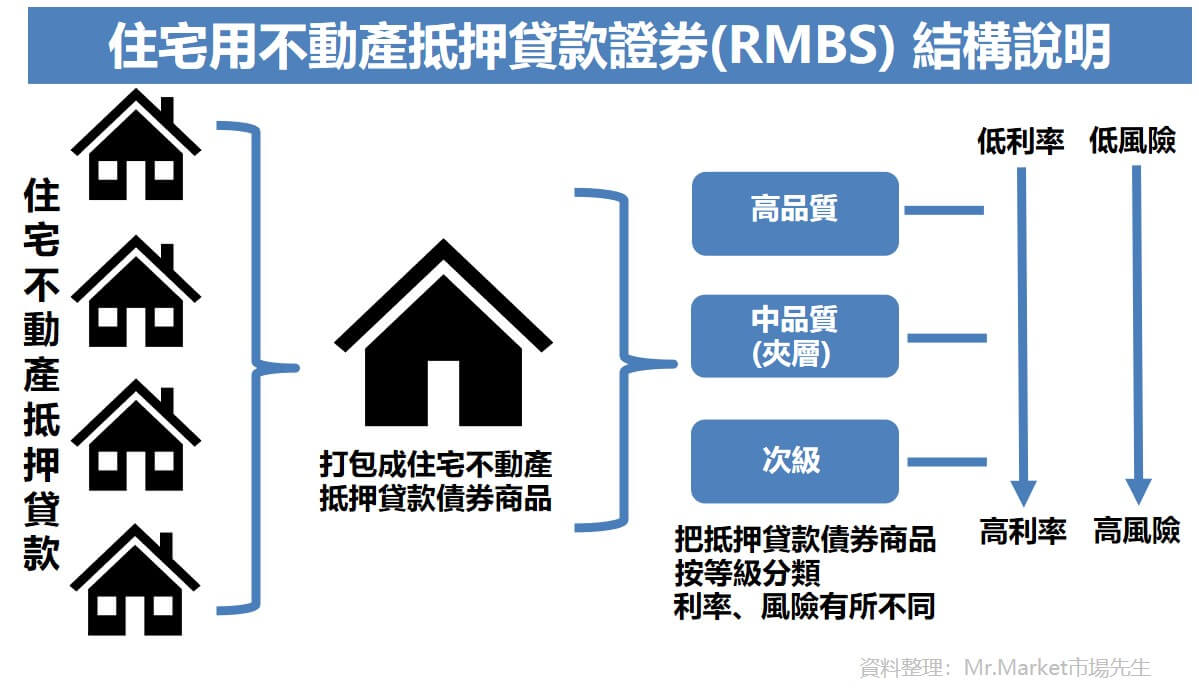

RMBS是住宅用不動產抵押貸款證券,顧名思義就是發行商把一大批住宅用的抵押貸款(通常是幾千筆)放在一起,打包成一個信託商品,成為債券在二級市場出售,這樣的過程稱為住宅不動產資產證券化。

市場先生提醒:

RMBS是MBS是不動產抵押貸款證券的一種,還不清楚MBS的人請先認識一下:MBS是什麼?。

MBS泛指以抵押貸款這類借貸所償還的利息及本金現金流為支撐,來支付利息本金的債券。

根據借貸者又分為商業貸款為抵押的債券(CMBS)及一般住宅貸款為抵押的債券(RMBS),

其中一般住宅貸款佔MBS發行大部分的比重,總規模大約是CMBS的10倍,所以一般我們談到MBS,尤其是政府發行的MBS,指的都是RMBS。

RMBS的主要發行商有政府贊助的企業房地美(Freddie Mac)、房利美(Fannie Mae),以及投資銀行公司。

這些機構首先會取得大量的住宅貸款,可能是自己放款,或者購買取得這些債權,而住宅不動產的借款者需要定期償付利息及本金現金流給債權人。

之後機構把這些住宅貸款打包成一個貸款投資組合( pool of loans 或 pool of mortgage loans),最後把這個貸款投資組合打包成債券銷售給投資人。

一個RMBS可以包含一系列不同類型的抵押貸款,裡面可能有固定利率、浮動利率、可調整利率的抵押貸款,並分類成低、中、高風險等級,以滿足不同類型投資者的需求。

RMBS依不同風險等級也會有不同的利率及清償順序。

絕大多數我們平常接觸到的RMBS,都屬於最優等級,也就是背後的還款是每月穩定定期償還本金利息的債務。這類債務所保正的RMBS債券,風險其實相當低。

但早年也有部分MBS,屬於信用比較差、次級信用的貸款作為背後支撐,2008年次貸危機中所謂的次級貸款,指的就是償還能力較差的債務,所包裝衍生出的MBS商品。

在2008年以後,聯準會的資產負債表上也多了一定比例的債券是屬於MBS類別,其中很大比例屬於RMBS。

市場先生提示:

簡單來說,RMBS就是一種債券,RMBS債券背後支付的現金流及本金,背後的價值是以一籃子住宅房貸的利息及本金現金流償付為支撐。

透過這種把債務重新包裝轉售的方式,對金融機構來說可以有效轉嫁風險給投資人,並且增加資金的流動與周轉,讓金融機構有餘力可以擴大借款、提高收入。

當然,這種方式也提高了整個金融體系的債務槓桿,增加系統性風險。一旦整個經濟下行,原本還得起錢的變成還不起,那加大的槓桿就可能擴大整體的債務違約風險。

RMBS vs. REITs

RMBS、REITs都是與不動產有關的商品,但兩者其實是不同類型的資產,架構概念不太相同。

- RMBS是債權,是一種債券,債券所收取的利息和本金,是由一籃子一般人的住宅貸款償付來做為價值的支撐。

- REITs是股權,是一類型的公司,經營各種類型的不動產,賺取租賃收入、支付股利給投資人。

先前市場先生有介紹過MBS、REITs的差異,詳細可閱讀:

投資RMBS有什麼優點和風險?

投資RMBS有一些優點、風險要特別注意:

投資RMBS的好處:

- RMBS往往比公司債、政府公債有較高的報酬率。當然,這說明它風險較高。

- RMBS由大量的小型抵押住房貸款組成,並且多由政府認證的機構發行,這些貸款用住宅房屋當抵押品,一般認為違約風險低 (大量的借款人同時違約還款的機率不高)。

投資RMBS的風險:

- RMBS的價值取決於背後的住宅貸款品質,如果這些住宅貸款付不出利息和本金,就會傷害到RMBS的價值。

- RMBS必須承擔系統性風險,這種風險又稱為大盤風險(無法分散避免),也就是說大環境景氣的變動會影響到住宅不動產貸款池裡的資產,你無法阻止它出現下跌波動,分散投資也無法改變降低這個風險,只能承受它。

- RMBS有預付款風險(提前還款風險),這是指抵押貸款的持有人,在到期前償還抵押貸款,會減少投資人應該獲得的利息。如果目前市場利率低於抵押貸款利率,就可能出現這種情況,因為屋主更有可能對抵押貸款進行再融資,當借款人停止支付抵押貸款時,RMBS投資人就會出現信用風險。

RMBS投資績效如何?

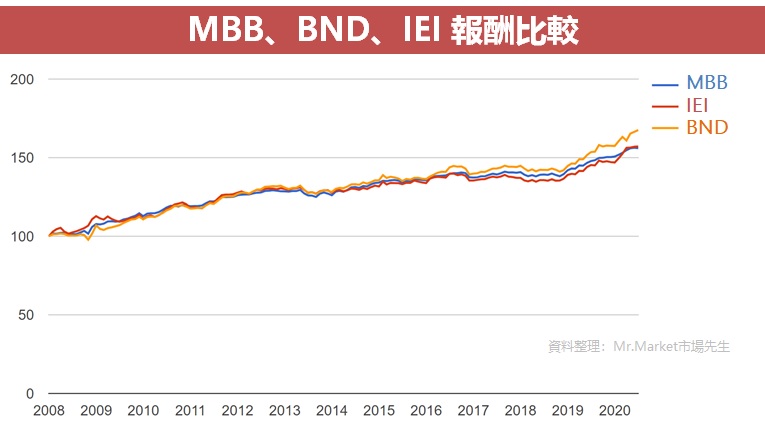

一般我們會透過持有一籃子債券,其中就會持有到部分的MBS,而RMBS又佔MBS裡面的絕大多數,因此觀察MBS表現大致上就等同RMBS表現。

下圖為MBB ETF (投資於MBS的ETF),與IEI(僅投資美國公債的ETF),及BND(混和了公債、MBS、投資等級級公司債的ETF)。

可以看到表現是相當類似的。

絕大多數投資等級的MBS都相當安全,即便是2008年次貸危機,其實主要影響的是信用風險較高的一批債券,對大多數投資等級的MBS影響不大。

RMBS怎麼買?

投資RMBS的主要是機構投資人(例如:保險公司),若是個人投資人,建議可以透過ETF來投資。

目前並沒有專門針對RMBS推出ETF,因為絕大多數MBS相關ETF主要成分債券都是RMBS,

反倒是商業貸款抵押的CMBS屬於比較小眾冷門的類別,有出專門的ETF,但規模較小。

選擇MBS類的ETF,絕大多數情況下都是投資於RMBS。許多綜合型債券ETF的成分股裡也都會有MBS,也都是屬於RMBS。

| 包含有RMBS的標的 | |||

| 代號 | 費用率 | 規模 (百億美元) |

包含MBS成分 |

| AGG | 0.04% | 7.7 | 約25% RMBS 2%CMBS |

| BND | 0.03% | 8.3 | 約20% RMBS 2%CMBS |

| MBB | 0.05% | 1.9 | 100% RMBS |

| VMBS | 0.04% | 1.6 | 100% RMBS |

| 資料最後更新為2022.10 數據請以官網最新資訊為準 整理: Mr.Market市場先生 | |||

美股ETF投資管道:

- 國內券商複委託:如何用複委託買進美股ETF?

- 海外券商比較:美股ETF怎麼買?知名美股券商與複委託比較

更多ETF教學可閱讀:ETF完整教學懶人包

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

快速重點整理:RMBS是什麼?

- MBS根據背後的貸款,區分為商業貸款及住房貸款。住房抵押貸款是貸款的最大宗。一般來說談到MBS,如果沒有特別說明,指的都是RMBS。

- RMBS就是以住宅用不動產貸款來抵押,透過打包一籃子這些住房貸款的利息及本金現金流,所發行的固定收益證券(債券)。

- RMBS往往比公司債、政府公債有較高的報酬率,一般認為違約風險低 (大量的借款人同時違約還款的機率不高)。

- RMBS的安全性取決於背後住宅抵押貸款的還款能力,一般我們市面上會看到的都是最優質、本金利息定期償付的類型。但過去市面上也存在風險較低的次級貸款對應的MBS。

- MBS是債券投資中很大的一個類別。無論是綜合投資等級債,或甚至聯準會的資產負債表,裡面都持有一定比例的MBS。

額外分享幾篇教學:

3. 股票開戶》推薦的開戶券商

5. 推薦超過40本投資好書

編輯:Joy 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

市場先生您好

想請問最近許多國家賣出持有之美債

在此情況下

是否會更提高不動產抵押債券的風險

以00712為例,應該減持還是可以在何種情況下購入?

謝謝您指點。

我無法提供您任何買賣建議。

您應該想得更清楚,自己是為什麼要買這債券、要持有多久、預期的風險多大。

至於各國賣出美債,跟MBS的關聯應該只在於供需和情緒。

我是覺得,除非你是債券基金的經理人,

否則債券類的投資,對一般散戶來說基礎原則就是長期思維,長期投資你一定會遇到各種起伏的理由,不可能只上不下,如果每一個波動都要憂慮,那建議不要投資債券比較好。