影子銀行是什麼?對金融市場會帶來哪些風險?

「影子銀行無疑是全球最該恐懼的怪獸,它相當龐大,而且增長迅速。若缺乏正確的經營,很可能再度引發金融海嘯。」英國央行總裁Mark Carney曾這麼說。

影子銀行被視為是 2008年金融海嘯 的元兇之一,也是每位投資人都必須了解的風險。本文市場先生介紹什麼是影子銀行、它是如何運作,以及它的規模與風險。

本文市場先生會告訴你:

影子銀行(Shadow Banking)是什麼?

影子銀行是一種類似銀行的金融機構,可以跟傳統銀行一樣進行貸款的功能,差別在於它不用受到嚴格的法規監管。

這樣的機構包含:信託公司、投資銀行、民間融資公司、當舖等。

「影子銀行」這個詞的由來,是在2007年經濟學家Paul McCulley在一場金融研討會中所創造的。

在McCulley的演講中,他提到,影子銀行在貨幣市場上籌集短期資金,並利用這些資金購買長期到期的資產,但由於他們不受傳統銀行監管的約束,不能像銀行一樣在緊急狀況下可以跟美聯儲借款,資金也不受到存款保險覆蓋,他們處於「陰影」下。

美國:前美聯儲主席伯南克對影子銀行的定義

伯南克(Ben Bernanke):影子銀行由一組不同的機構和市場組成,這些機構和市場集體履行傳統的銀行職能,但在傳統受監管的存款機構體系之外,或是僅以鬆散連結的方式進行。

影子銀行系統的重要組成包含:

- 證券化工具(securitization vehicles)

- 資產擔保商業本票(asset-backed commercial paper conduits)

- 貨幣市場基金(money market funds)

- 回購協議市場(markets for repurchase agreements)

- 投資銀行(investment banks)

- 抵押貸款公司(mortgage companies)。

中國:銀保監會對影子銀行的官方定義

中國銀保監會對影子銀行的界定標準包含以下4項:

1. 金融信用中介活動處於銀行監管體系之外,信貸發放標準顯著低於銀行授信。

2. 業務結構複雜、層層嵌套和槓桿過高。

3. 信息披露不完整、透明度低。

4. 集中兌付壓力大。

由上面可以看出,美國跟中國對於影子銀行的定義有所不同,美國的影子銀行體系主要是透過資產證券化實現信用貸款的功能,而中國的影子銀行主要是針對銀行體系外的信貸業務。

影子銀行如何運作?

傳統銀行的借貸方式,是吸收市場上的存款,然後再將這些錢以貸款的方式借出,賺取中間的利差。傳統銀行受到政府嚴格的監管,風險較低,對借款人的審核也較嚴格。

影子銀行可以扮演跟傳統銀行類似的角色,也就是存款人跟借款人之間的「中間人」,不過他們可以做融資的方式更多元,比如透過把金融商品證券化的方式來做融資,讓資金在雙方之間流通,並且不受到嚴格的法規限制,形成所謂的影子銀行體系(Shadow Banking System)。

哪些機構屬於影子銀行?

根據美國及中國對影子銀行的定義,以下皆可以屬於影子銀行的範疇。

- 信託公司(trust company)

- 銀行理財產品(bank financial product)

- 投資銀行(investment bank)

- 保險公司/再保險公司(insurance/reinsurance company)

- 租賃公司(leasing company)

- 民間融資公司(private financing company)

- 網路P2P借貸機構(online P2P lending)

- 當舖(pawnshop)

- 貨幣市場基金(money market fund)

- 資產證券化等(asset securitization)

影子銀行例子1:租賃公司

租賃公司是屬於非銀行的金融機構,可以提供給民眾企業融資、租賃融資等相關服務,在台灣比較知名的租賃公司是中租、裕融、和潤等。

租賃公司因其放款條件較銀行寬鬆,也比較有彈性,有許多人會找其借貸。不過目前台灣對於租賃公司並沒有正式的法規規範,也沒有主管機關管理,對借款人比較沒有保障,貸款利率一般也比銀行高許多。

影子銀行例子2:中國城投債

城投債是中國地方政府的一種融資方式,由地方政府成立一家城市投資公司,也就是影子銀行,公開發行企業債和中期票據,多用來做地方基礎建設或投資房地產項目。

在新冠肺炎疫情過後,中國地方政府紛紛面臨財務困難,截至2022年底,中國城投債餘額約13.8兆元(約新台幣60兆元)。

2023年,昆明的城投債發生兌付危機,許多省份也相繼爆出城投債到期難以兌付的事情,中國的地方政府存在著很高的債務風險。

市場先生補充:加密貨幣的穩定幣發行商,也可能屬於影子銀行

在加密貨幣領域,穩定幣也是被廣泛使用的貨幣,人們將法定貨幣(法幣,例如美元)交給穩定幣發行商(例如Tether、Circle),發行商提供穩定幣,並將法幣主要用於購買短天期債券等方式,賺取中間收益利差。

而已經發行的穩定幣本身,除了隨時能兌換回法幣以外,也可能用於更廣泛的流通及運用。

某種程度上,穩定幣發行商,和影子銀行的概念有許多相似之處。

不過近年加密貨幣監管逐步發展,對於穩定幣發行商法規也逐步完善,穩定幣一般會被納入監管框架中,因此隨監管利度加強後,是否會造成問題,可能也無須太過擔心。

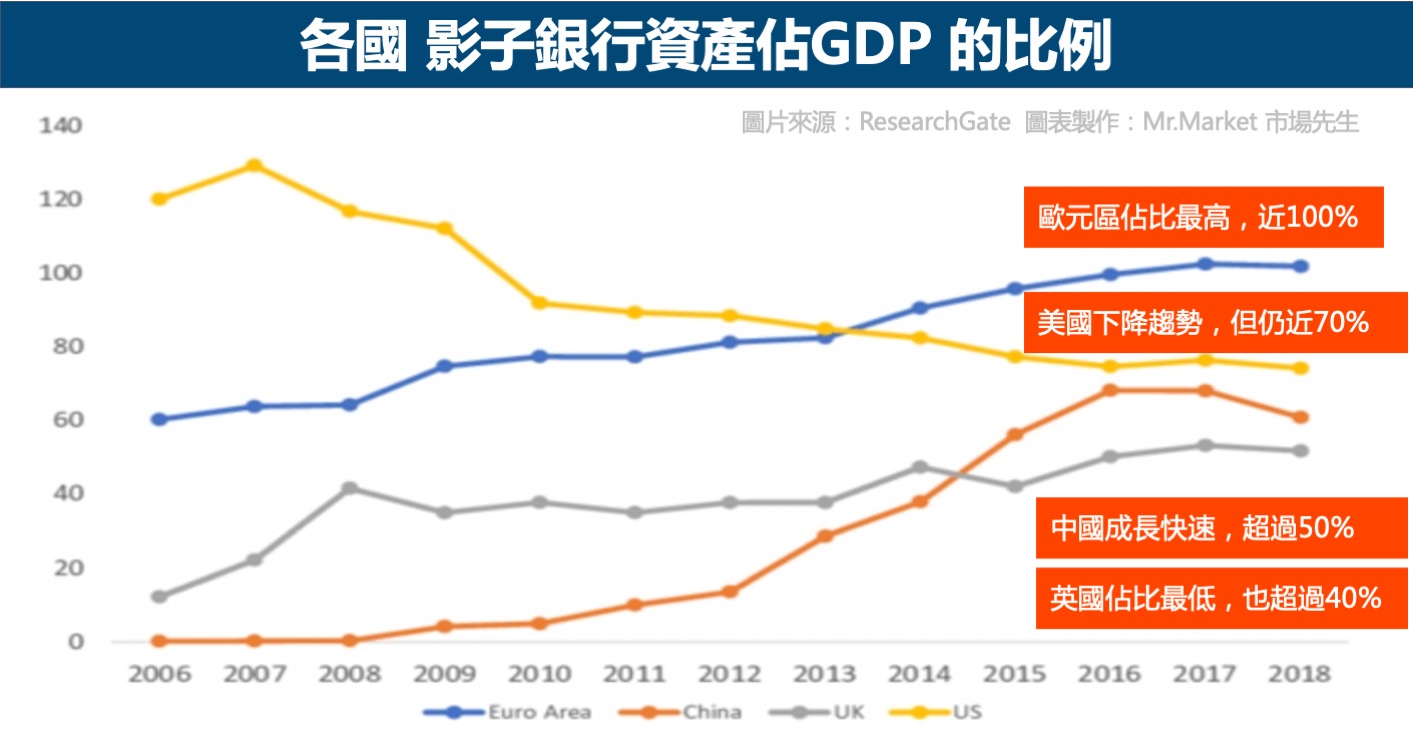

影子銀行的規模

根據國際清算銀行(BIS)的資料,影子銀行所控制的金額在2021年已經高達226.6兆美元,佔全球金融資產的近一半。

上圖是各國 影子銀行資產佔該國GDP的比例,可見影子銀行在各國的金融市場都扮演著非常重要的角色。

- 歐元區:影子銀行佔GDP的大部分,佔比幾乎高達100% 。

- 美國:近10年來屬於下降趨勢,但佔比仍高達70%。

- 中國:自2008年後成長快速,佔比已超過50%。

- 英國:在各國中屬於佔比較低,但也超過40%。

影子銀行有什麼好處?

支持者認為,影子銀行的優勢是減少了對傳統銀行作為信貸來源的依賴,這對於經濟發展有正面積極的影響,因為它是額外的貸款來源,並為金融體系提供了多樣性。

影子銀行的風險

影子銀行由於不受到監管,或是受到的監管很少,對於金融系統來說有以下風險。

- 沒有受到關於資本儲備或是流動性的正常監管,一旦發生問題,可能帶來系統性的風險。

- 沒有傳統銀行的存款保護。例如美國的銀行存款會受到聯邦存款保險公司(FDIC)的保護。

- 發生流動性危機時,影子銀行無法獲得中央銀行(如美聯儲)的緊急貸款。

- 影子銀行可能放出過多的貸款,導致經濟衰退。

像是在金融海嘯中倒閉的投資銀行雷曼兄弟,就被視為是影子銀行的一種,影子銀行也被視為是金融海嘯的元兇之一。

然而,2008年金融海嘯過後,儘管監管機構開始了更嚴格的審查,影子銀行規模卻仍然不斷的擴大,滿足了傳統銀行為滿足的信貸需求。

對影子銀行的監管

多數國家都認為,由於影子銀行的規模跟可能帶來的系統性風險,應該對其加以監管。

在歐盟,大多數的影子銀行目前都受到重大監管。

在中國,從2017年初政府開始集中整治,影子銀行的規模也從2017年初的100.4兆元人民幣,至2019年底已下降至84.8兆元人民幣。

美國則是從2008年金融海嘯後就加強監管,影子銀行規模占整體GDP的比例也從100%以上降至70%左右。

快速重點整理:影子銀行是什麼?

- 影子銀行是一種類似銀行的金融機構,可以跟傳統銀行一樣進行貸款的功能,差別在於它不用受到嚴格的法規監管,包含:信託公司、投資銀行、民間融資公司、當舖等。

- 至2021年止,影子銀行所控制的金額佔全球金融資產的近一半,影響力十分巨大。

- 目前世界各國均對影子銀行十分重視,並加強監管。如果失控,可能會帶來系統性的風險,甚至產生金融危機。

市場先生觀點:任何需求存在,都有它的合理性

在一些金融危機發生時,也許人們會認為類似影子銀行這類機構缺乏監管,是造成債務風險的原因。

但從相反的角度來看,很可能正是因為傳統的金融體系基於自身安全監管等理由,無法滿足民間的資金需求,才導致了許多企業能從事類似銀行的金融業務,來填補需求缺口,並且有利可圖。

就像馬路邊的當鋪,你可能平常看不到有人走進去,但它的店面可以無論景氣好壞在那裡屹立不搖數年,一定是有需要它的人。

影子銀行也是我們金融體系一部分,但離一般人也許比較遠。

認識到這樣的體系存在,也能讓我們對整個經濟體系有更正確的認識。

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

延伸閱讀:

1. 2008年金融海嘯懶人包

2. FDIC是什麼?它如何讓每個美國銀行帳戶擁有25萬美元的保障

專欄作者:牟均俞 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

一般留言