利息保障倍數是什麼?公式如何計算?如何用它來判斷公司好壞?

這篇文章市場先生要和大家介紹什麼是「利息保障倍數」,分成以下幾個部分:

本文市場先生會告訴你:

利息保障倍數是什麼?

利息保障倍數 (英文:Times Interest Earned 或 Interest Coverage Ratio,簡稱TIE),表示一間公司支付利息的能力,利息保障倍數的數值越高,就代表該企業的償還能力越好。

利息保障倍數,意義是目前的獲利能力是利息的幾倍?倍數越高,代表公司長期的償債能力越強。

當債權人要辨別公司償債能力時,除了看流動比率、速動比率,觀察利息保障倍數也是個重點,

因為一般公司都會舉債經營,而只要有債務就會有利息,如果利息還不出來,相當於債務違約,在法律上很有可能導致倒閉。

因此我們觀察一間公司的利息保障倍數,就能知道這間公司賺來的盈餘,是否足夠償還負債的利息。

市場先生提醒:

通常會用每年的利息保障倍數,都會列入檢視。每季檢視太短,有些規模不大的企業會有利息與獲利時高時低的問題。

1. 利息保障倍數要與同業比較,因為產業性質不同,像是銀行業、保險業本來就是借錢在營利,而有些產業則比較少在借錢營利,所以跟同產業比才準確。

2. 利息保障倍數比較適合用來評估每年資本支出大的公司,因為這些公司會借錢來投資自己的產業來維持競爭力,例如電子業、製造業、運輸業等。

3. 有些產業原本就有很多現金,例如零售業,不需要靠買機器維持競爭力,就不用去借這麼多的錢,因此不太需要用利息保障倍數來評估。

如何計算利息保障倍數?

利息保障倍數 (TIE) = 稅前息前利潤 (EBIT) ÷ 利息費用

稅前息前利潤 (EBIT) = 營業收入 – 營業成本 – 營業費用 + 營業外收入(支出),或是稅前淨利 + 利息費用

利息保障倍數的計算方式,是用稅前息前利潤 (Earnings Before Interest ,Taxes簡稱EBIT),除以利息費用所得到的數值。

- 稅前息前利潤(EBIT):

稅前息前(未扣除所得稅費用與利息費用)的淨利除以利息費用,在損益表中可以找到這一欄。

代表公司未扣除所得稅和利息費用前的盈餘,這個指標能確定公司是否有足夠的盈餘償還債務。 - 利息費用(Interest Expense):

在損益表中通常能找到,代表公司的債務所產生每期的利息。

利息保障倍數高低代表什麼?

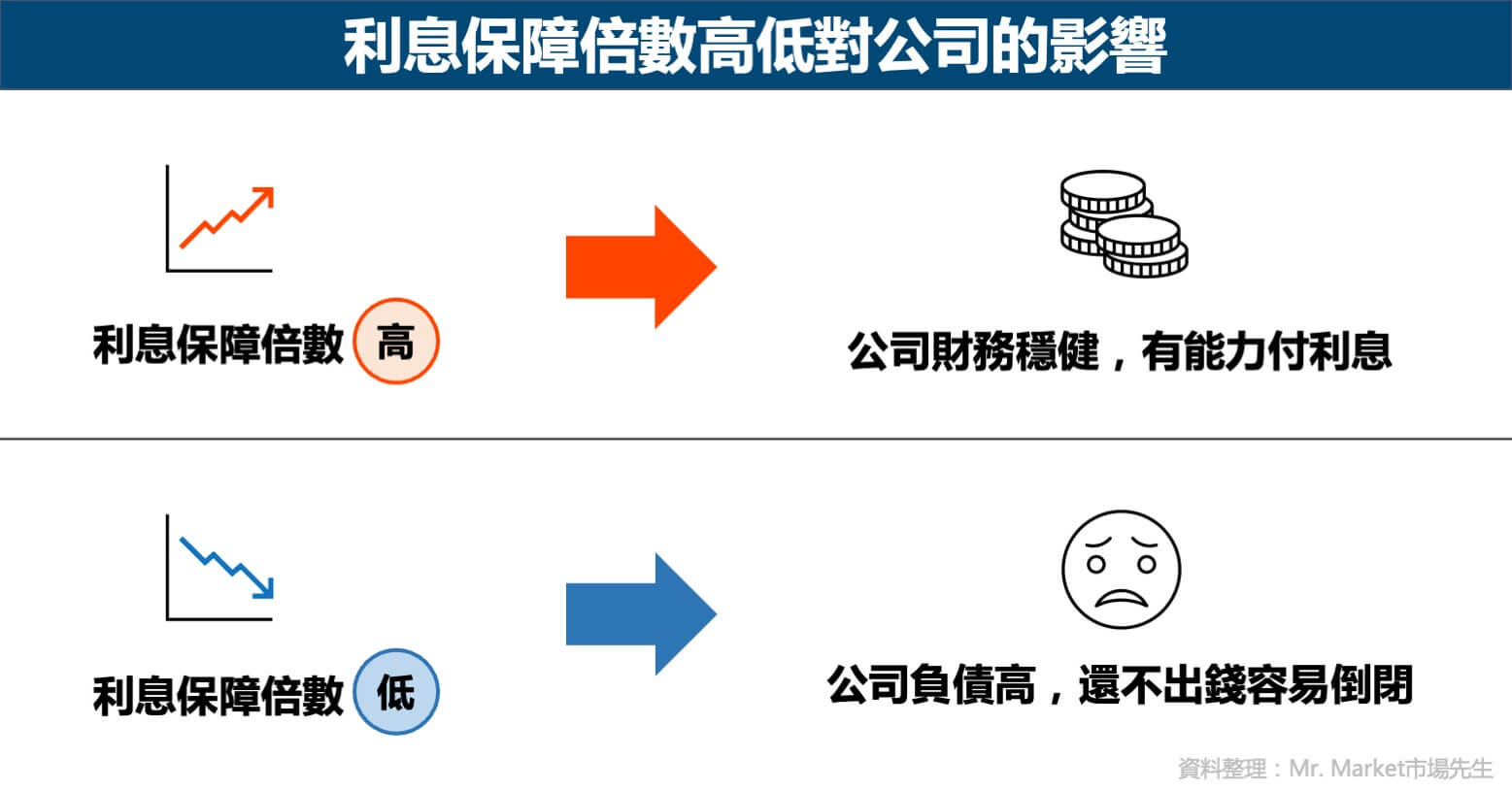

利息保障倍數低:公司負債高、利息壓力沉重、獲利少,容易有還不出錢倒閉的風險。

利息保障倍數高:公司有能力支付利息,財務風險較低。

通常利息保障倍數高,或是數字有持續提高,是個較好的跡象。反之則要多留意風險,檢查負債和獲利的變化。

1. 很多公司會透過舉債經營,但如果還不出利息,就容易周轉不靈甚至有可能會讓公司倒閉。

2. 有些公司沒有利息保障倍數,因為它沒有借錢,所以不用還利息(例如某些現金週轉很快的零售業),但大部分公司都有借錢,所以要特別注意利息保障倍數。

3. 有些公司的負債是預收款,但財報要每個月逐一認列,所以還沒認列的會先寫在負債表裡,而這些預收款項是沒有利息的,所以就算不出利息保障倍數。

4. 公司負債比率高,不代表利息保障倍數就會低,還要從負債結構來判斷,因為有些負債比裡面大部分是應付帳款,而這種負債是不需要利息的。

有時候利息保障倍數會是負數,有很可能原因是公司淨利是負值,而查詢資料的網站並沒有修正這點,可以細看利息和稅前息前淨利的數值來判斷。

償債能力如果不好,除了有倒債風險,也影響企業後續的融資能力

原因是償債能力不是只有投資人會看,銀行在幫企業融資時也會評估這項指標,

償債能力差的企業得到的融資條件就會比較差、銀行融資意願也會比較低。

✓一般來說建議利息保障倍數至少要高於5倍,若發現公司利息保障倍數長期下滑,就是財務、獲利狀況在發出警訊。

這代表每償還 100元的利息,背後當期至少有500元以上的淨利。

✓當流動比率小於200%、速動比率小於100%、利息保障倍數小於2倍的話,代表公司體質很差,很難借到錢。

關於另一項衡量償債能力指標,

可閱讀:什麼是流動比率和速動比率?

注意:還得出利息,跟公司的好壞是兩回事

能償還利息,只能說它不會倒,但不會倒不代表是好公司,不一定值得長期投資。

倒閉這件事,跟公司本質好壞無關,單純只是現金周轉不過來而以。

反過來說,即使償債能力很差,只能說它的有周轉上的風險,但不見得獲利差。

例如:早年台灣高鐵曾經傳出有可能倒閉的消息,這並非公司不賺錢,只是單純帳上的現金不夠用、不夠付利息而已。可閱讀:高鐵是個賺錢的系統,為何2015年會有倒閉疑慮?

市場先生提示:利息保障倍數,最早是用來評估企業的「債券」品質

這項指標會從風險層面來考量,了解企業是否有現金流緊缺的危機,

但評估企業的指標這麼多,為什麼需要看這一項呢?原因是,這項指標是評估「公司債」,也就是債券時使用的,

公司債是一種風險很高的債券投資,因為公司債有超過半數是垃圾債、也稱高收益債(junk bond),

如果是償債能力很好的公司,通常報酬(利息)就不高,

但如果是有疑慮的公司,雖然報酬(利息)較高,但如果有一天還不出債,那即使賺了高利息也會賠了本金,

因此在評估這類企業時,償債能力就非常重要,

其中利息保障倍數,就是最直接能確定企業是否有支付利息能力的指標之一。雖然利息保障倍數最早是用來評估債券投資,

但後來也有許多人用它來評估股票投資,來作為衡量股票投資時的償債風險,

這項指標通常是用在價值投資,尋找一些體質不佳但價格過低的菸屁股上,

如果你的投資是尋找一些優質企業,通常就可以忽略這項指標,因為有看跟沒看其實沒差。如果能理解到它的邏輯就會發現,它只能評估償債能力風險,

但即使有能力償還負債,也與它的獲利無關,有償債能力不代表公司未來一定會比較好。

如何查詢公司的利息保障倍數?

國內查詢網站可至Goodinfo!台灣股市資訊網(以台積電為例)

國外查詢網站可至Morningstar(以Google為例)

結論:如何透過利息保障倍數,分辨一間公司好壞?

1. 利息保障倍數,是衡量公司每期利息支出與淨利之間的關係,用來衡量企業的償債能力,評估是否有倒債風險。

2. 利息保障倍數越高越安全,反之如果很低,甚至2倍以下時就相對危險。

3. 不同產業的利息保障倍數標準不同,這指標比較適合衡量高負債的企業。

4. 利息保障倍數高,也只說明企業沒有償債上的風險,但這不代表這是一間好公司。

5. 利息保障倍數低,代表企業短期內可能有現金流不足的危機,但不見得代表公司沒有賺錢,可能只是短期週轉不良。

企業的財務指標中,每個指標都有它的用途和限制,

償債能力類型的指標通常只能衡量債務上的風險,但無法用它確認其它獲利、經營能力,

所以財務指標通常會需要交叉使用。

最後市場先生分享幾篇相關的財務指標教學文章,想學習更多可以參考:

5. 流動比率(Current Ratio) vs. 速動比率(Quick Ratio)

本文為資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!