如何定存最划算?你要知道的定存解約、申請定存眉角

定期存款簡稱定存,是指將錢放置銀行中,

定期存款簡稱定存,是指將錢放置銀行中,

並與銀行約定在一定期間內不動用此筆資金,而銀行將以提供一定利率支付利息作為交換。

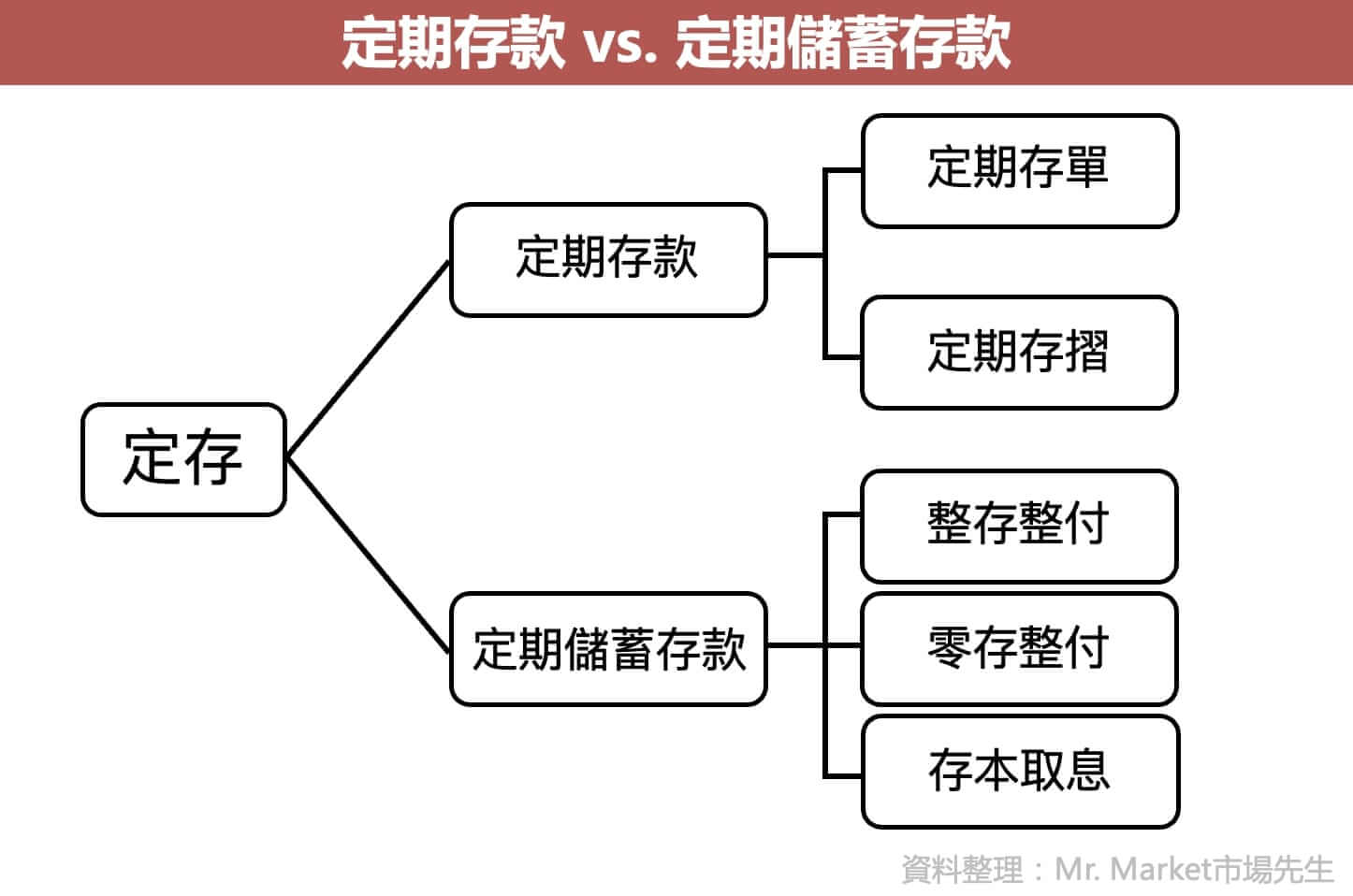

而定存又會再細分成定期存款、定期儲蓄存款,一般人主要使用的是定期儲蓄存款,

定期儲蓄存款又分別有整存整付、零存整付、存本取息共3種計息方式,

到底這些有什麼差異?如何設定定存呢?該怎麼定存才最划算?

這篇文章市場先生市介紹關於定存的基本觀念、申請、解約的注意事項。

本文市場先生會告訴你:

定期存款是什麼意思?

定存的意思是把錢存放在銀行一段時間,這段時間不能用這筆錢,到期後你可領取利息+本金。

定期存款簡單來說,就是客戶與銀行約定把錢存放在銀行一段時間,這段時間不能動用這筆錢,

約定期限到了之後,客戶就可把本金+利息領回。

定期存款憑單分為『定期存單』、『定期存褶』2種:

- 定期存單:需要至銀行櫃檯辦理相關手續後,會拿到一張定期存單憑證。這是比較早年的定存方式。

- 定期存褶:可選擇至銀行櫃檯辦理或是使用個人網路銀行、APP設定轉存定存。是目前大多數人使用的方式。

市場先生補充:

除了定期存款之外,銀行存款還分為活期存款、活期儲蓄存款、證券交割戶存款等。活存利率相比定存利率低很多,可以說幾乎沒利息,因此應該盡可能減少活存的金額。想知道活存介紹,可閱讀:活存、活儲怎麼存最好?

定期存款 vs. 定期儲蓄存款

定存又有定期存款、定期儲蓄存款,兩者差別如下:

定存、定儲的差異:

- 定期存款:存款期限1個月~3年,可指定到期日,通常是指未滿一年的存款,使用者可以是個人、公司、政府機構、營利性社會團體。

- 定期儲蓄存款:存款期限1~3年,可指定到期日,通常是指一年(含)以上的存款,使用者只能是個人、非營利法人。

其中,

定期儲蓄存款的計息方式,又分為3種:

1. 整存整付:一次存入本金,到期一次提取本金+利息

利率計算公式:整存整付本利和 = 本金 × (1+月利率) ^期數

本金 = 約定一次存入的金額

月利率 = 年利率 ÷ 12

2. 零存整付:每月存入固定金額直到約定期滿為止,到期一次提取本金+利息

利率計算公式:零存整付本利和 = 每月存入之金額 × 複利係數

複利係數 = 月利率係數 × [(月利率係數^期數)-1] ÷ 月利率

月利率係數 = 1 + 月利率

月利率 = 年利率 ÷ 12

3. 存本取息:一次存入本金,利息按月提領,到期一次提取本金

利率計算公式:存本取息 每月利息 = 本金 × 月利率

月利率 = 年利率 ÷ 12

詳細可閱讀:整存整付、零存整付、存本取息有什麼差異?

如何定存最划算?

定存前一定要先了解存錢的小技巧,才能增進定存效率,市場先生之前有分享5個定存小技巧:

- 技巧1:「活存改為定存」,每100萬存款,一年可能就相差近萬元

- 技巧2: 存一年以上「定期儲蓄存款」優於「定期存款」

- 技巧3:拆單分批定存;逐筆解約

- 技巧4: 一般來說除非很明確會「降息」,不然選擇「機動利率」會優於固定利率

- 技巧5: 運用銀行「優惠利率活動」期間進行定存

要選擇機動利率/固定利率,其實跟未來趨勢有關。

如果投資人明確認定未來利率趨勢是降息,而且降息幅度很大,那麼選擇固定利率會比較有優勢;反之則是選機動利率較好。

以外幣定存來說,國內銀行承辦的美元定存大多只提供固定利率,也很少能夠選擇機動利率;

而台幣定存則受到國內貨幣政策影響,很少大幅度走升走降。因為國內央行的升/降息幅度,普遍小於美國聯準會的利率政策。

市場先生補充:

- 機動利率:會隨央行升息和降息調整的利率

- 固定利率:當下的利率是什麼就是什麼,未來定存期間內都不會變。

詳細可閱讀:五個銀行定存小技巧

如果想知道當前最新的定存利率與優惠特案,可以參考:

定存解約要注意什麼?

定存提前解約時利率會降低、利息被銀行打8折。

定存解約的意思是指說,在還沒有到達與銀行約定的時間,就要提早解除此份定存合約,

那麼,就得依照實際存滿期間,以存款當時的「定期存款」利率8折計算,並且以單利計息。

要辦理定存解約,依照當初辦理定期存單憑證有所不同:

- 定期存單:帶著定期存單憑證,至銀行櫃檯辦理相關解約手續。

- 定期存褶:當初如果是在銀行櫃檯辦理,就得回到銀行辦理解約手續;如果是使用個人網路銀行、APP設定轉存定存,一樣也可以直接在線上辦理解約。

依據金融監督管理委員會的「定期儲蓄存款質借及中途解約辦法」條款記載,定存中途解約的規定如下:

存入時採『固定利率計息』

- 未存滿1個月者不計息。

- 存滿1個月未滿3個月者,照存款銀行1個月期定期存款牌告利率8折計息。

- 存滿3個月未滿6個月者,照存款銀行3個月期定期存款牌告利率8折計息。

- 存滿6個月未滿9個月者,照存款銀行6個月期定期存款牌告利率8折計息。

- 存滿9個月未滿1年者,照存款銀行9個月期定期存款牌告利率8折計息。

- 存滿1年未滿2年者,照存款銀行1年期定期存款牌告利率8折計息。

- 存滿2年以上者,照存款銀行2年期定期存款牌告利率8折計息。

存入時採『機動利率計息』

在實際存款期間內,如果有遇到存款銀行牌告利率調整,在辦理解約時,銀行會按照分段計息,以最定期存款新牌告利率8折計息。

舉例來說,

假設你存10萬元的定存,設定條件是1年期、機動利率為0.84%,

但是6個月後你就想解約,這時銀行會將6個月的『定存機動牌告利率打8折』計算,

6個月的定存機動牌告利率是0.56%,所以解約時計息利率就只剩下0.56%×0.8=0.448%。

定存解約的本金會受損嗎?

答案是不會。就算是存本取息的解約,實際上還是利息打8折,而不是本金受損。

在3種定期儲蓄計息方式中,

如果客戶是選擇存本取息,也就是每個月都會先把利息領走,已領走的利息是還沒有打過8折,

在辦理解約時,就得把之前溢領的利息還給銀行,所以銀行會直接從原始本金扣除,

實際上,是利息減少,而不是本金受損。

如果擔心定存提前解約的利息損失,建議存款時可以把錢拆開存,這樣在調度資金上至少稍微靈活一點。

例如:如果你有10萬元想定存,可以拆成5萬、2萬、3萬;或是5萬、5萬的方式,

市場先生提示:很多人會怕定存解約,就選擇活存,其實這是錯誤觀念。

時常有一個誤解是認為定存解約會有損失,實際上不會,只是利息比較少,但不管定存解約利息再怎麼少,都依然遠高於活存利息。

活存只要保留小額零用金就好,大部分的資金可以分小額多筆(例如2萬元一筆)綁定存,需要時解約其中幾筆就好,這樣就能將利息最大化。

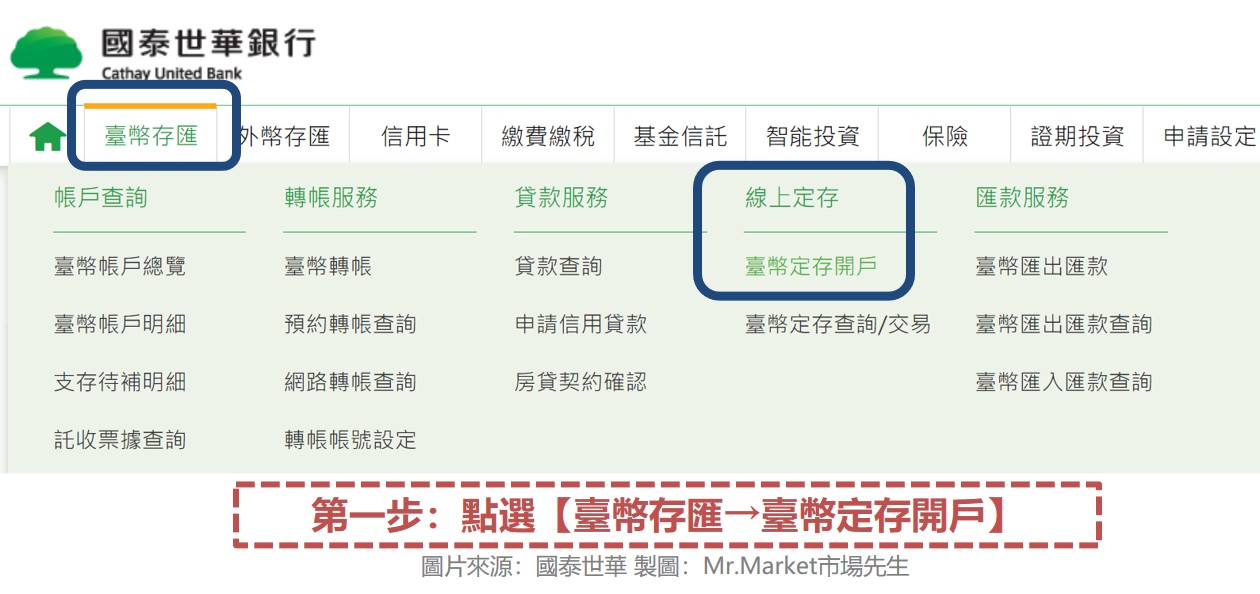

定存怎麼申請?網銀流程介紹(國泰為例)

現在各家銀行的定存都很方便,幾乎都可以網路銀行、APP申請,各家操作流程其實不會差太多,

底下以國泰世華銀行的網路銀行為例,示範申請定存的方法。

步驟一:登入網路銀行 點選【臺幣存匯→臺幣定存開戶】

首先登入國泰世華網銀,然後點選【臺幣存匯→臺幣定存開戶】。

步驟二:設定定存種類

這邊可以選擇要存定期存款、定期儲蓄存款,或是要整存整付、零存整付、存本取息,

上面也有固定利率/機動利率可讓你選擇,還有利息領取方式、本金到期處理方式都在線上即可設定好。

步驟三:按【確定開戶】即完成

接下來核對一下定存資料正不正確,若需要修改就按【修改】,

若正確的話按【確定開戶】即完成。

如果你有銀行的手機APP,操作應該更簡單,可以自己操作看看囉。

快速重點整理:如何定存最划算?

1. 定期存款簡稱定存,就是約定把錢存放在銀行一段時間,這段時間不能動用這筆錢,但是期限到了之後你就可把本金+利息領回。

2. 定存又分成定期存款跟定期儲蓄存款兩種,定期存款又有兩種:定期存單與定期存摺,定期儲蓄存款則有三種:整存整付、零存整付及存本取息。

3. 定存前一定要先了解存錢的小技巧,才能增進定存效率,像是活存改定存、1年期以上存定期儲蓄存款、單筆金額大建議拆單分批存、選機動利率、運用銀行優惠利率活動來定存…等,都是要注意的技巧。

4. 定存如果提前解約要注意,利率降低、利息被銀行打8折。解約只是減少利息,不會倒扣本金。定存即使解約,利息依然遠高於活存。

市場先生補充:定存的替代選項是數位帳戶與貨幣市場基金。

數位帳戶是銀行將部分業務數位化的帳戶,用戶可以用手機app做到查詢帳戶資訊、轉帳等金融服務,通常會提供接近定存利率的「高利活存」優惠,不過通常設有額度上限。

數位帳戶的高利活存優惠,可閱讀:高活存利率數位帳戶存錢比較

如果資金需要比較彈性,但也想得到接近定存的利率,可以運用貨幣市場基金。

可閱讀:什麼是貨幣市場基金?

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

最後,分享與存款相關文章:

3. 外匯》買賣外幣的3種方法

4. 銀行換匯的「匯差」如何計算?先看懂什麼是買入價、賣出價

5. 活存/活儲怎麼存最好?

編輯:Joy 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

請問:現在(2022/10月)

10萬美金 a. 1年定存 b. 半年定存, 都在在滿3個月後1天解約。

哪一個會得到比較多錢?

看你當初「設定定存時」,哪一個利率比較高,解約時就會得到比較多錢。

請問如果剛申請美元定存不到兩個月,結果發現現在的利率又提高了,那會建議把現在的定存解約,再重新送出一次定存嗎?為了換成現在更高的利率,謝謝

可以,解約其實不會傷害本金,就利息少算一些而已。你可以請銀行給你他們解約的規則,自己算一下划不划算

您好⋯⋯剛剛於11🈷️8⃣️號做定存富邦⋯⋯現在因身體問題大便出血⋯⋯須於私人医院做手術、但定存醫生紙可以轄免手續費用嗎.

如果罰息是點計/1年罰多少錢