保險贈與稅》幫子女買保單保險來移轉財產,如何規劃最有利?

當有大筆財產想移轉到子女身上時,同時想避免贈與稅或是未來產生的遺產稅來侵蝕這筆資金,

許多人會選擇規劃像是儲蓄險或投資型保單這種保險金融商品,希望可以為子女累積些人生資金。

但其實在保險規劃時,其實很容易牽涉的「贈與稅」與「遺產稅」的問題,

一但不小心違反法規,就可能導致高額的稅金,

市場先生會用這篇文章,來帶大家思考保險與贈與稅間的問題。

這篇文章是幫助你有基礎的概念,如果你有財產傳承問題,建議諮詢你自己的會計師或財務顧問,你可以了解到更多實務面的作法。

【本文為個人經驗分享及資料收集整理分享,並非無任何稅務建議之意。實際稅務規定,請依照國稅局官方資訊為準。】

幫子女買保單來移轉財產,要如何規劃最有利?

利用儲蓄險之類的保險來轉移資產時,由於最終回收的保額大於所繳出保費,

就能夠放大原先想轉移的資產金額,因此也是種資金移轉傳承的好方法,

但在進行資金移轉的同時,還得關注它的稅務問題。

市場先生重要提醒:一個常見誤解是,誤以為保險能免遺產稅,實際上是不能的。如果今天一個高齡者突然買一大筆躉繳保單,那國稅局必定會查。因此繼承應該盡早做規劃,並善用免稅額度。這類問題可以洽詢你的會計師或財務顧問。

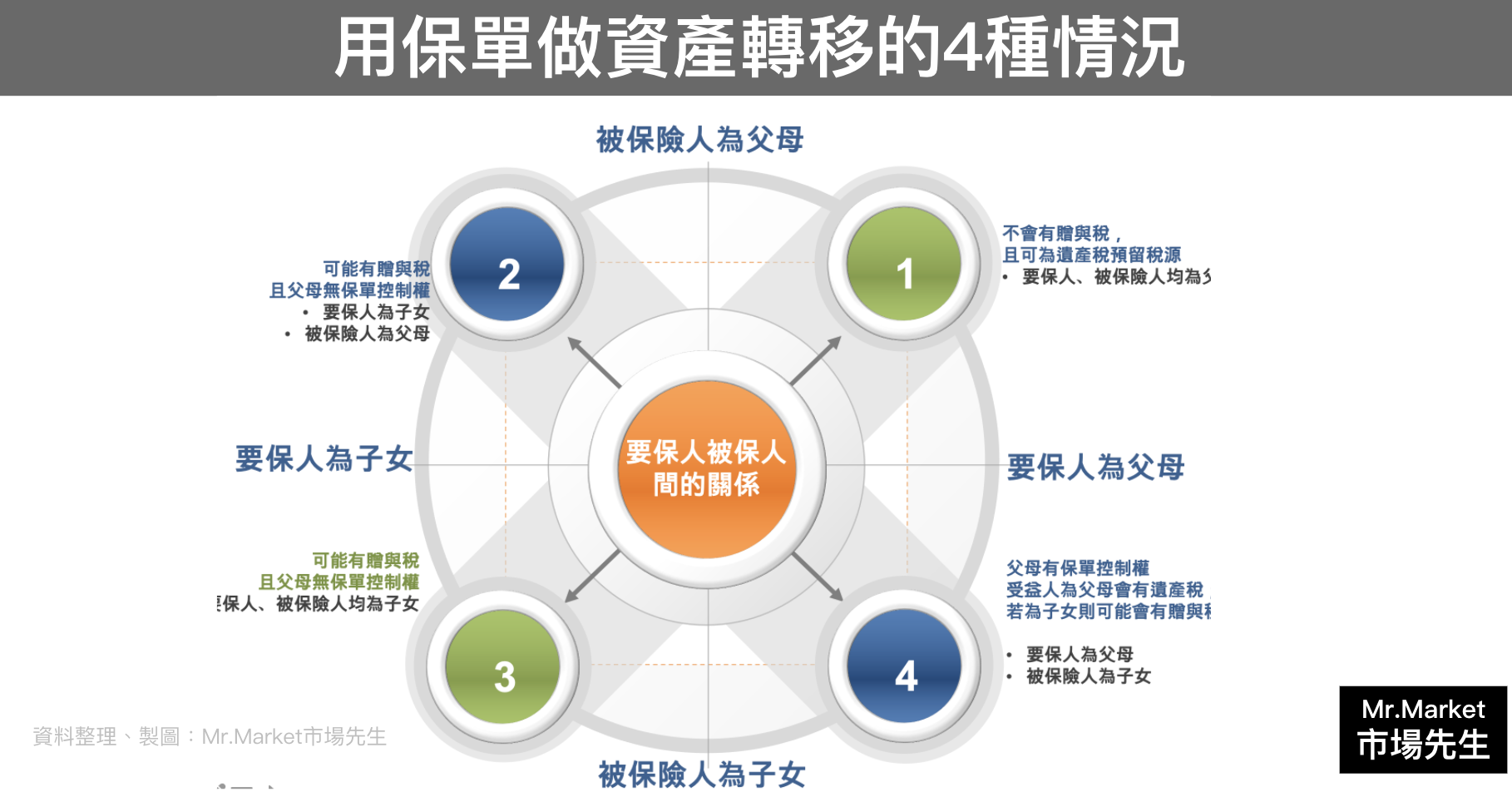

以下市場先生以保單「受益人」都是子女,且保險付款人都是父母的情況之下,當要保人與被保人是子女或父母,而出現的4種不同保單情況作為分析依據:

情況1:要保人、被保人均為父母、受益人為子女

一般來說,若是會留有其他遺產給予子女,會對繼承人產生遺產稅的問題。

若繼承遺產的子女沒有現金,可能就得變賣繼承的財產來繳稅;因此就能生前規劃此種類型的保單給予子女,作為未來遺產稅的保留稅源。

若未來不幸身故時,就能直接從這張保單中給付遺產稅,避免子女沒有足夠的現金來繳納遺產稅的問題。

但得注意的是,95年後購買的保單的「死亡給付」金額,只有在保單中的「基本保額」中會有3300萬的免稅額。

換句話說,3300萬以上的死亡給付,以及如儲蓄險、投資保單等增額保險會投資收益,都會被課徵贈與稅;而贈與稅則是有每年220萬的免稅額可以使用。

若還不清楚贈與稅的基本算法,請先參閱:贈與稅懶人包。

情況2:要保人為子女、被保人為父母、受益人為子女

此種保單的因為要保人與受益人都是子女,

優點是不會有贈與稅或遺產稅的問題;而可能的缺點,就是父母對此張保單沒有控制權,子女可隨時解約。

倘若子女無法支付每期保險費用,而要由父母代付;這時候就得注意,

若是由父母的帳戶扣款或轉帳代繳,其實仍算「第三人無償代繳」,因此可能會被課徵贈與稅。

此時的解法就是,父母可將前先放在子女戶頭,再從其帳戶扣款就能避開贈與稅的問題;

但得小心年度所繳納的保費,加總其他贈與不能超過贈與稅的免稅額220萬。

情況3:要保人、被保人均為子女、受益人為子女

此種保單情形,基本上就是在規劃子女的個人保單,其優點與缺點與「情況2」相同;

差別只在被保險人為父母還是子女。站在節省保費的角度思考,若父母的身體狀況朗健時,可選擇情況2;反之則選擇情況3。

情況4:要保人為父母、被保人為子女、受益人為子女

此一保單可視為,父母替子女規劃子女的個人保險,因此要保人為父母,被保人與收益人都是回到子女身上。

好處就是父母擁有保單的主控權,缺點則是在保單到期時,子女就是滿期金與生存金的受益人,在要保人與受益人不同的情況下,就註定會產生贈與稅的問題。

上面看起來很複雜,市場先生幫你簡化,就至少記得以下幾個原則:

1. 如果要傳承給孩子:要保人、被保險人要同一人,受益人他人。

2. 生前拿回:要保人、被保險人、受益人,要同一人。

3. 贈與給孩子錢(拿來繳保費等等),要分不同年期贈與,不要超過當年限制額度。

把握這原則,可以讓稅務問題減到最低。除此之外其他狀況其實都容易產生稅務,或者其他衍生問題。

市場先生會推薦哪一種保單規劃,用來傳承財產?

事實上,沒有任合一種保險規劃是絕對最好的。市場先生還是建議你,仍然是要回到源頭,思考一下這張保單的目的是什麼?

若沒有頭緒要從何開始,你可以先從這個問題開始思考:「要保人與受益人該選誰?」

要保人若與受益人不同,保單到期時所領的滿期金或還本金,就是屬於要保人對受益人的「贈與」,因此就得特別留意贈與稅的問題。

因此選擇避免贈與稅為目的來規劃保單,就是讓要保人與受益人同為子女(情況2.3),

但得注意需要以子女的名義,來繳納保險金才能避開贈與稅;若是父母要無償代繳,就需注意每年220萬的贈與免稅額度。

但上述的做法,因為要保人都是子女,父母將會因此失去保單的主控權,子女隨時要解約都是可以的。

若想拿回這個保單主控全就是將保單要保人設定為父母(情況1.4),但由於這兩種情況都勢必會產生贈與稅的問題。

不同的是情況4的被保人為子女、情況1的被保人為父母;因此當站在傳承財富的角度,又想擁有保單主控權的前提下,應該選擇情況1作為預留稅源的保單。

| 財富傳承移轉時, 你該知道的「節稅佈局」 |

||

| 贈與稅 是什麼? |

房子、土地 該用「贈與」 還是「買賣」? |

土地增值稅 是什麼? |

| 避免子女爭產 「銀行信託」 |

規劃保險時 節省贈與稅 |

|

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

?和境內基金有什麼不同?(境外、境內、海外、國內基金差異)")

?如何運用、有什麼風險與優缺點?")

一般留言