生前將土地、房子過戶子女要多少費用?該用「贈與」還是「買賣」稅金最少?

人老了,總會想留點什麼給孩子,

以亞洲父母來說,不少人的作法是留下房子或土地,希望他未來可以比較有安全感,

或未來有需要借錢、週轉有個抵押品可以用。

資產高一點的父母甚至在孩子未成年就辦理好了轉移,

這不單單是父母的愛與傳承,好的轉移作法同時也能幫助節稅

但問題來了,當我們有房地產想要轉移給孩子或家人,

怎麼做是最節稅的方式?該贈與還是買賣好呢?

今天讓我們一起來研究一下吧。

【本文為個人經驗分享及資料收集整理分享,並非無任何稅務建議之意。實際稅務規定,請依照國稅局官方資訊為準。】

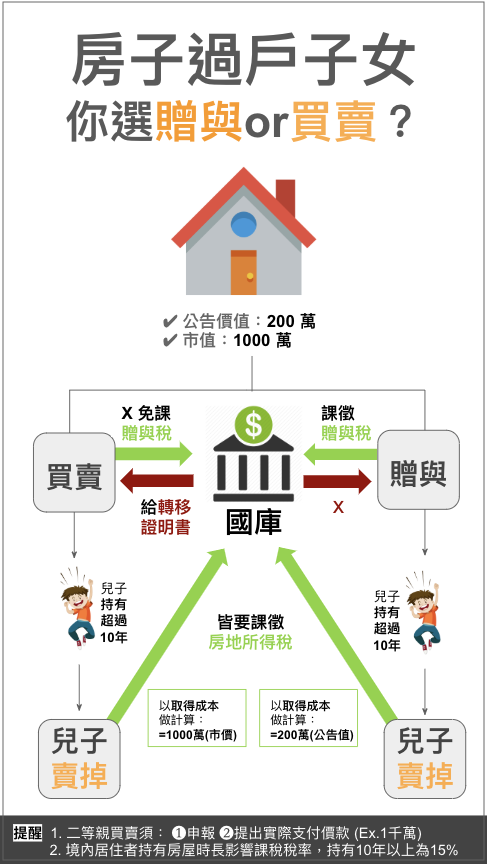

今年初,台南有一位陳先生來電詢問財政部國稅局,

名下有一筆房地,公告及評定現值約 200 萬元,市價約 1,000 萬元,

想要移轉給已成年且工作多年的兒子,要用何種移轉方式比較節稅?

不同的移轉方式,會不會影響兒子將來出售該筆房地的所得稅負?

財政部南區國稅局對這個問題,就曾經提出一些解釋,

看起來有點複雜,但其實不難懂,所以市場先生已經把這個過程和差異畫成了圖,

大家可以先看圖,下面我們會有更詳細的解釋:

房地不動產過戶轉移有 3 方式

土地、房子過戶有以下3種方式:

- 贈與

- 買賣

- 繼承

市場先生也將這之間比較整理如下表:

|

3 種 房地不動產移轉方式課徵稅賦 (新制-賣方) |

|||

|

稅目 |

贈與移轉 |

買賣移轉 |

繼承 |

土地增值稅 |

地漲價總數額 x 稅率( 20%、30%、40%等三個級距課稅) |

可享受自用住宅優惠稅率10%

|

免課 |

房地合一稅 |

– |

實際成交價-(原始取得成本+相關費用)-土地漲價總數額 X 規定稅率 |

– |

契稅 |

按房屋評定標準價格6%核課(即房屋現值 x 6%) |

按房屋評定標準價格6%核課

|

免課 |

證券交易稅 |

免課 |

按成交價0.3%核課 |

免課 |

印花稅 |

按契約金額1‰核課 |

按契約金額1‰核課 |

協議分割繼承按分割不動產總值1‰核課 |

贈與稅 |

按贈與時房屋或土地之當下之現值核課(244萬內免) |

除能提出支付價款之確實證明者外,贈與時房屋或土地之當下之現值核課 |

|

遺產稅 |

– |

– |

須合併其他遺產核課 |

優點 |

可即時傳承 |

無遺贈稅賦問題 |

相較簡單 |

缺點 |

短期出售有高額的房地合一稅 |

無法及時繼承 |

不動產指定繼承需規劃 |

資料來源: 財政部稅務入口網、安永稅務新知2019/10月號 資料整理: Mr.market市場先生 |

|||

基本上,不動產移轉主要分為生前贈與、買賣,以及死亡後繼承 3 種方式,

今天我們就先討論生前可以規劃的「贈與」及「買賣」,

在這兩個方式中,贈與方式可能會要繳納「贈與稅」;

買賣方式則不需課贈與稅,未來出售時被課徵的房地所得稅,則會以取得成本來計算。

接著來看看兩種生前轉移房地方式的差異。

1. 以 買賣 方式移轉房地不動產

假設陳先生以「買賣」的方式移轉房地給兒子,雖然不用繳納贈與稅,

但因他和兒子算是 二親等 間買賣,所以仍然須要向國稅局申報。

陳先生需要提出實際支付價款 (買賣價款如為 1,000 萬元),

在證明文件給國稅局審核後,取得國稅局核發之非屬贈與同意移轉證明書,才能辦理移轉登記。

而陳先生的兒子日後若出售該房地,同樣需申報房地所得稅,計算房地交易所得時,其中的取得成本,

就會是以上述陳先生與兒子間的買賣價格 (也就是 1,000萬元)。

2. 以 贈與 方式移轉房地不動產

但若陳先生採用「贈與」方式移來轉房地給兒子,就必須申報繳納「贈與稅」。

贈與金額會以土地公告現值及房屋評定現值為準。

點此看>>土地公告現值及地價查詢

因為贈與人每年有 244 萬元的免稅額,

所以陳先生同年度如果沒有其他贈與項目,

他贈與該房地給兒子時,就會以該房地公告及評定現值 200 萬元為贈與金額,

而 200 萬元沒超過免稅額 244 萬元,所以是不用繳納贈與稅,

但如果你的狀況和這案例不同,它的該房地公告及評定現值假如很高,且超過244萬,這樣就要繳納贈與稅了。

由於大多數不動產金額可能高於244萬,

因此有些人可能會考慮分不同年度贈與,也就是將不動產「分割贈與」。

用分割贈與方式, 就需要考慮 代書費、地政規費,這些額外費用,土地增值稅也會增加,

其中代書費通常會是較大的支出,不見得比較划算。

贈與,可能未來出售要繳高額房地合一稅

比較需要注意的是,

用贈與的方式移轉這筆土地,

因這筆房地是「贈與來的」,所以計算房地交易所得的「取得成本」,

就會是他受贈時的「土地公告現值及房屋評定現值(200萬元)」,

並按政府發布的消費者物價指數 調整 後金額為準。

而105年開始實施的房低合一稅,是將房地稅賦合併計算,

而計算方式是 [成交價-(取得成本+相關費用)-土地漲價總數額]x規定稅率

所以透過贈與而來的房地,因為取得成本低,

未來在轉賣時可能要繳交高額房地合一稅

注意二等親內買賣房地也會被視為贈與

前面簡單瞭解了生前房地轉移兩大方式:買賣、贈與

你應該有注意到「買賣」是相較「贈與」不必在當下被課稅的,

許多人不會想到兒子未來是否要出售房地一事 (反正到時候稅他自己要繳),

所以會傾向選擇以買賣,來繞過贈與稅的部分。

但市場先生要提醒你,用這種方式轉移也是要小心喔,

因為按照遺產及贈與稅法第 5 條第 6 款規定,二親等以內親屬間財產之買賣,是以「贈與論」,

而依照這條法規,就是一樣要被課徵贈與稅的。

一樣舉財政部的另一則故事為例,

媽媽和兒子,簽訂A房地買賣契約,約定由兒子以總價款 400 萬元買媽媽所有的 A 房地,

接著,兒子另外以媽媽所有的 B 房地為擔保,向銀行借款 400 萬元,

支付向媽媽購買A房地價款,

並由媽媽申報二親等以內親屬間非屬贈與的財產買賣,

但因為兒子向媽媽購買房地之 400 萬元,是出自媽媽的房地作為擔保向銀行借來的,

因此不符合「遺產及贈與稅法第5條第6款」中,

「…已支付之價款非由出賣人貸與或提供擔保向他人借得…」的規定,

這筆母親兒子的房地買賣,就會被以贈與來看,課徵贈與稅。

所以若能提出已支付價款的確實證明,並且該已支付之價款 (就是錢),

並不是由你貸給或提供擔保向他人借來的,才不會被課贈與稅,

另外要注意,以上面的例子來說,就算兒子沒被課到贈與稅

媽媽還是會因為房屋買賣,而必須繳納房地所得。

生前轉移:土地採買賣、房屋採贈與的方式最為有利

這樣看來以生前轉移房地來說

無論買賣或轉移都各自有好有壞

所以轉移房地給子女,到底買賣還是贈與好?

在網路上有看到一個建議還不錯:

不動產轉移的節稅,「土地採買賣、房屋採贈與的方式最為有利」

原因是土地部分,無論買賣、贈與都要課土地增值稅,所以選擇以買賣處理,就可以省掉一些贈與稅。

房屋部分則是因為買賣仍要申報不動產交易所得,所以以贈與方式移轉就可以了,也比較簡單。

| 房地轉移 (父母負擔稅賦) | ||

| 方式 | 房屋部分 | 土地部分 |

| 以買賣處理 | 需申報不動產交易所得並納稅 | 土地增值稅 V |

| 以贈與處理 | 贈與稅 V |

土地增值稅 贈與稅 |

| 資料來源: 台慶不動產 資料整理: Mr.market 市場先生 | ||

不動產移轉快速結論:房地過戶子女,要依照個人狀況評估做法

- 以贈與方式轉移房地給子女,要課徵贈與稅,未來子女買賣房屋時,可能也要繳納較高額房地合一稅。

- 以買賣方式移轉房屋給子女,只要有明確支付價款證明合理,就不會被課「贈與稅」。

- 專業人士建議,房地轉移大致上會包含兩部分:房屋及土地。所以建議可以將房屋以贈與處理,土地則可以買賣處理。

不動產移轉給子女的方式基本上有3種,

生前有贈與、買賣兩種方式,要不就是等死亡後繼承

當然繼承方式在稅負部分可能是較省的

但在生前就要轉移房地可以多加考量一下房地專家們和公部門的介紹及建議,

並依照自己的財產、所得、稅率等做進一步評估

再決定用哪個方式較好

譬如也有人會利用贈與配偶不需繳納贈與稅的方式

夫妻兩人在逐年各贈與每年 244 萬元免稅額的持分給孩子

也是一個節稅方法

但因為每個人的狀況都不盡相同,還是要依自己狀況諮詢專家如何處理較好。

(本文部分案例出處為財政部)

撰稿:劉茜汶 主編:市場先生| 財富傳承移轉時, 你該知道的「節稅佈局」 |

||

| 贈與稅 是什麼? |

房子、土地 該用「贈與」 還是「買賣」? |

土地增值稅 是什麼? |

| 避免子女爭產 「銀行信託」 |

規劃保險時 節省贈與稅 |

|

關於不動產更多教學:

1 .最新房屋稅信用卡 回饋,房屋稅銀行分期與免手續費優惠整理

2. 目前 房貸利率 最低的是?最新各家銀行比較、試算(首購族必看)

3. 你買得起多少錢的房子?一分鐘算給你看 [內附EXCEL免費下載]

4. 股票開戶》推薦的開戶券商

6. 美股開戶》推薦券商比較

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

您好,請教您,假設父親因病行動不便,欲賣房地(透天獨棟,有地有房)換購新屋(電梯大樓),假設中間賺取價差1000萬,是否現金部分按年贈與子女244萬,新屋選擇遺產繼承方式處理(並不打算短期出售)會是最節稅的方式呢??或是全部都當作遺產處理呢?謝謝您!

建議直接咨詢專業會計師,會得到更精準的回答。