投資美國股市長期投報率10.1%?權威分析師:現在不可能了…原因是「本益比」?

晨星公司(Morningstar,Inc.)曾於2016年發佈報告指出,

美國股票市場的長期平均投報率為10.1%,然而美國權威分析師卻預言,

未來美國股市的平均投報率都不可能達10.1%了。

這其中的重要關鍵,竟然與「本益比」有關?

這篇文章市場先生分析,影響股票股市收益的3個因素,為什麼當市場本益比高,未來年化報酬會比較低。

未來美國股市長期平均投報率,可能只有過去的一半?

根據晨星公司(Morningstar,Inc.)

2016年發布的《伊伯森經典年鑑》(Ibbotson Classic Yearbook),

美國股票市場的長期平均投報率為10.1%,

這個數據追蹤了自1926年以來長達89年的數據,看起來時間夠長也夠可信。

但是美國克萊斯蒙研究(Crestmont Research)創辦人伊斯特林(Ed Easterling)卻大膽預言,

未來的10年、20年、50年、甚至90年,美國股市的平均投報率都不可能達10.1%了。

根據伊斯特林的說法,未來美國股市合理的長期平均投報率,應該只有過去的一半左右。

為什麼呢?

簡述他的論點,

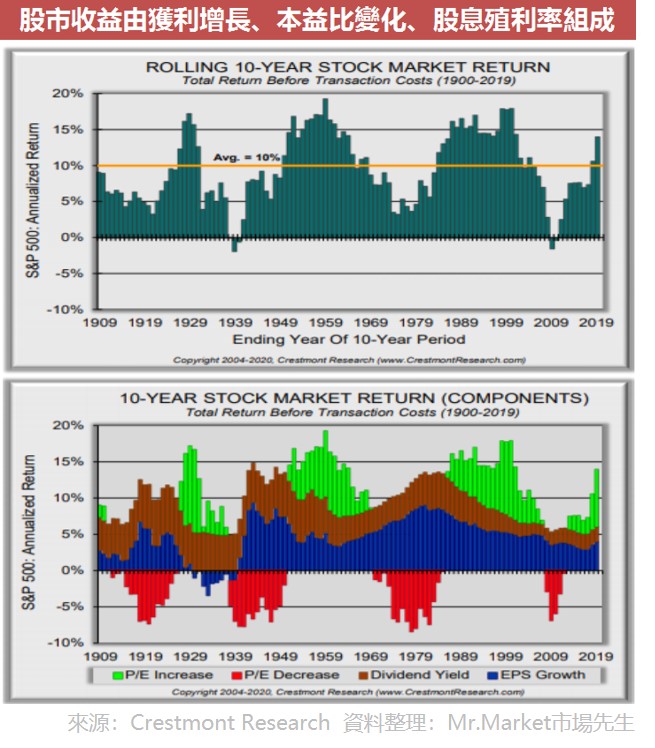

股票市場的收益由三部分組成:

接下來,我們來分析長期平均投報率10.1%的組成,

根據Ibbotson在第157頁上的說明,

「獲利增長」對長期平均投報率的貢獻為5.2%、

「市場本益比」為0.6%、

「股息殖利率」則為4.3%。

以上三者加總起來,總平均投報率(扣除交易成本、費用等之前)為10.1%。

註:本文用的本益比,為10年平均盈餘下去計算的本益比,而非用當年盈餘計算。

股市收益關鍵1:獲利增長

它是由經濟成長所驅動,在過去的幾十年中,獲利增長與名目國內生產毛額(GDP)增長密切相關,

名目GDP增長是實際GDP增長加上通貨膨脹。未來的趨勢實際GDP增長不僅會趨緩,

目前的通膨率及預期未來的通膨率都比歷史平均低約1.5%左右,因此未來名目GDP增長預期將比過去緩慢。

僅管似乎沒有太大變化,但名目GDP增長率下降1.5%會使股市的長期總收益減少約1.5%。

如果在此期間通貨膨脹率確實上升,那麼本益比的下降將大幅抵消通貨膨脹對收益增長的好處。

因此在樂觀的低通貨膨脹情況下,預期長期投報率最佳狀況為8.6%。

股市收益關鍵2:本益比

目前本益比已接近歷史最高水平(不包括上個世紀的泡沫),因此本益比的進一步增長是不太可能了,

過去牛市在1920年代中期達到了本益比的高峰,之後很難超越這個數字。

如果本益比是維持在目前這個較高的水平,則最佳情況下的長期投報率為8%,

即上面的長期投報率8.6%,減掉過去本益比增長帶來0.6%的影響。

市場先生提示:

歷史上各時期「合理本益比」理論上不同,原因是歷史上不同時間的無風險利率並不相同。

舉例:定存利率8%的年代 vs 定存利率1%的年代,股市同樣都要承擔高風險,

所以8%的年代創造同樣報酬的股票相對會更便宜,否則人們寧可選擇8%穩定的報酬,導致本益比更低。但在本篇文章提到的研究中,它是把長期本益比當成是有一個固定值在評估,

但這並不影響結論,因為低利率時代人們對未來的要求報酬的確也會降低,導致本益比升高。

股市收益關鍵3:股息殖利率

股息殖利率與本益比有直接相關,1926年,當本益比接近10時,股息殖利率超過4%。

在目前本益比水平(略高於25)下,股息收益率下降至接近2%,

公司的股利政策和配息率不會因其本益比高低而變化。

若一家公司的每股收益為2美元,通常無論其股價是20美元還是50美元(即10倍本益比或25倍本益比),

都將支付略低於每股1美元的股息。

然而當本益比為10時,股息殖利率為5%(按20美元的價格計算,股息為1美元),

當本益比為25時,股息殖利率為2%(按50美元的價格計算,股息為1美元)。

如今高本益比的影響,使預期收殖利率比歷史股息殖利率降低了2%以上,

因此預估未來最好的長期投報率跌至6%以下。

為什麼當市場本益比高,未來年化報酬會低落?

以上三個收益關鍵中,獲利增長、股息殖利率這兩個是優秀的士兵,

它們對總投報率的貢獻相對可預測。

但其中關鍵的部分是本益比,因為本益比的未來方向將大幅影響未來收益。

本益比的變化,將決定投報率是否接近6%或更低。

在本益比上升期間,獲利也跟著上升;

而本益比下降時期抵消了獲利增長,這就是所謂的長期股市週期。

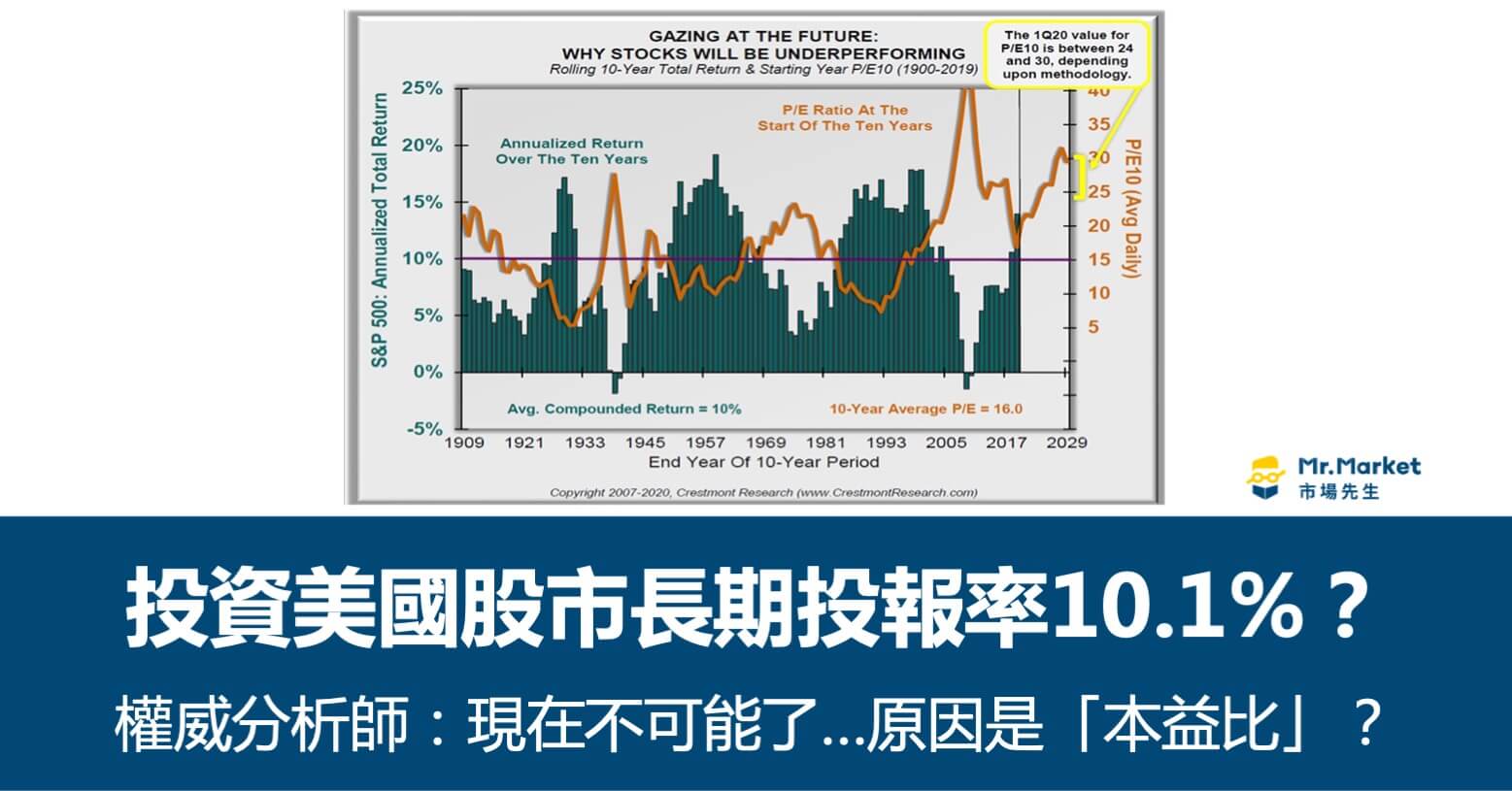

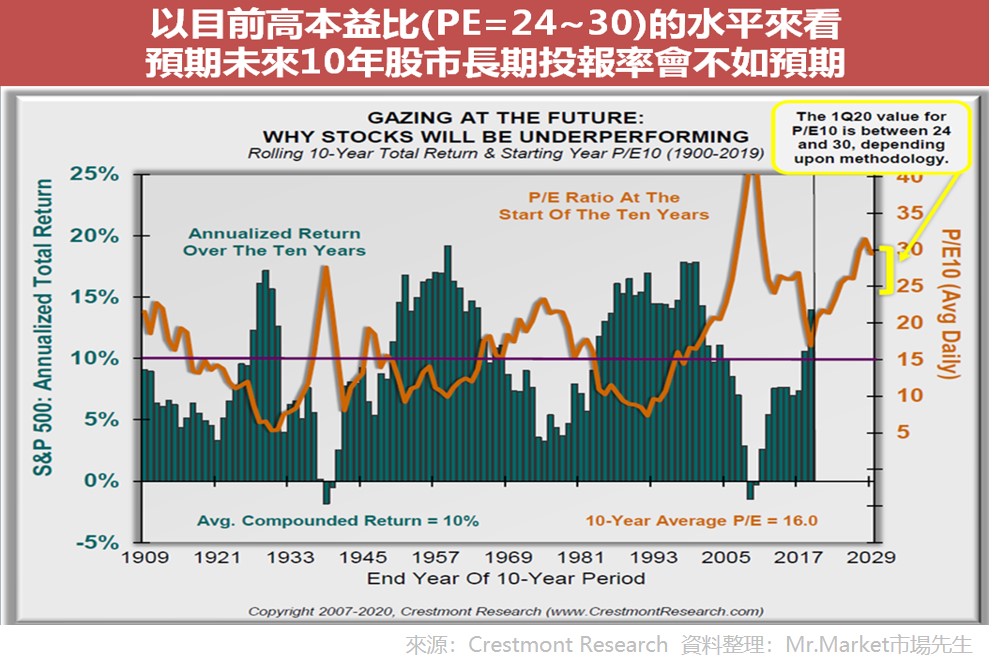

2020年第一季當前的現況:

本益比仍高達24~30之間,遠高於歷史平均值16,

因此也預期未來10年股市的長期投報率會不如以往(如下圖)。

在這一張圖表中,本益比(橘色線)在時間軸上向右平移了10年,

代表的意義在於當下如果你買在高本益比,對未來10年報酬率(綠色柱狀)會有顯著的負面影響。

結論:本益比是影響長期投資報酬率的重大因素

由於全球經濟成長趨緩,企業獲利及股息殖利率跟著成長趨緩的狀況下,

股市的投報率要維持像歷史值那麼高已經是非常困難的。

在本益比高時投入股市,預期收益將會不如歷史平均值;

在本益比低時投入股市,才有可能獲得更好的報酬。

市場先生觀點:

這篇文章中整理到Crestmont Research的資料,可以讓我們學到股市長期投資獲利來源,分別來自於:盈餘成長、本益比變化、股息殖利率。

因為股息是來自盈餘,所以如果在更簡化一點,實際上就只來自企業盈餘(涵蓋股息以及盈餘成長)與本益比變化。

從資料中我們可以知道,當本益比偏高時買進,會導致未來報酬因為本益比下降而減少,這是導致報酬下降的主因。

反面來看,企業盈餘(股息、成長)在過去除了大蕭條時期,一直都保持在5%~10%之間,這是我們長期投資股市的基本盤。

另一點可以學到很重要的是,評估投資報酬至少要看未來10年,而不是只看未來一兩年的狀況。

不過最後市場先生也要提醒兩個問題要注意:

1. 即使在圖表中,我們發覺高本益比時,很可能導致未來報酬低落,但我們實際上並無法預測本益比在多高的時候會反轉,

例如即使是在1986-1995期間,本益比已經突破了歷史平均的中線,到了過去歷史上偏高的位置,最高PE有到接近25,但這時即使投資10年、碰上2000年網路泡沫,長期年化報酬依然有接近10%,後面才開始下降。我們只能知道發生的可能性,但難以確定精準的反轉點,歷史上各時期的本益比極端值都不同,如果你太早做悲觀預測,就很可能在很長時間錯過合理的報酬。

比較好的做法,應該是適當的資產配置,去調整各資產權重的高低。此外創造穩定現金流,讓自己在歷史上各個時間點都有資金可投入,也是一個避免低報酬的方法,從上面的圖表可以知道,極端低報酬的時間點其實是相對很稀少的。

2. 從1990年代以後,美股的本益比就再也沒有回到15以下,原因是無風險利率在1980年代以後就是持續下降的趨勢,到近年已經降至接近零,且短期並沒有大幅升息的跡象。在這種情況下,資產價格也會進一步被推升,因此除非企業盈餘成長,否則我們很難預期未來報酬有跟過去歷史一樣高的情況。

額外分享幾篇相關文章:

1. 20萬元可以開始投資嗎?

2. ETF新手入門懶人包

專欄作者:牟均俞 主編:市場先生本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言