資本公積是什麼?如何查詢?對配息有什麼影響?

資本公積(Additional Paid In Capital , APIC)又稱為額外實收資本,分類在資產負債表的股東權益項目中(股東權益的意思,就是一間公司所擁有的資產,其中資金來源屬於股東的部分)。

股東權益主要項目包含了:股本、資本公積、保留盈餘這3大項目,這篇文章將介紹資本公積。

本文市場先生會告訴你:

資本公積是什麼?

資本公積(英文:Additional Paid-In Capital , APIC)又稱為額外實收資本,代表股本的價值高於面值,也就是額外投入的資本、投資人支付高於股票面額的資金。

資本公積會列在資產負債表的「股東權益」項目中,代表公司從股東那裡獲得的超額現金。

- 股本:是原始股東的出資,股票總數乘上股票面值,就是股本

- 保留盈餘:是企業將盈餘獲利資本化,轉變成公司可運用的資產

- 資本公積:則是處理以上兩種情況以外的狀況,一些其他股東權益增加的項目,最常見的來源則是公司增資時,雖然股數增加,但增資認購的股價高於股票面值,其中的溢價就會被記到資本公積

資本公積包含哪些項目?

股價第一次發行或是再次發行的時候,股本溢價會放到資本公積裡,視為資本增加,而資產重估增值等也會歸類到資本公積,底下這幾種都會放在資本公積的項目裡:

- 股本溢價

- 資產重估價值

- 處分固定資產收益

- 公司合併利益

- 受領捐贈所得

股本溢價(股價與面額的差額),通常是資本公積的主要來源,也就是公司溢價發行新股,另外公司購入庫藏股再高價賣出的話,價差也會計入資本公積裡。

資本公積案例

舉例來說,A公司股價40元左右時發行新股,新股的認購價是40元,但原有的股票面額是10元,假設增資1億股,人們也用40元去認購,合計共增資了40億元。

問題是,這40億元,要怎麼紀錄到A公司的資產負債表中呢?它不能全部記錄到股本上,因為股本上,1股單位是10元,股數增加1億股,僅增加10億元。

這時,剩下的30億元可用資金,就會記錄到資本公積的項目。

但不管記在哪個欄位,這些都是屬於股東的出資、屬於全體股東擁有的價值。

資本公積屬於記有股東的權益,可以用來增資發行新股,或是配發股利給股東,如果公司財務出現虧損,資本公積也能用來彌補這個損失。

市場先生提示:什麼是股票的「面額」(par value)?

面額只是種習慣的計算單位,沒有特殊意義,也不等於股票的價值,只是單純發行股票時方便用來計算資本額與股數的單位,在台灣大多是10元,但也不絕對是10元。

在國外,不同企業規定的股票面額不同,可以很低也可以很高,如1股=0.01美元,或者1股=10美元都有可能。美國一些比較新的公司,甚至有0元面額的股票,意思是該股東權益,全部由市值決定,這時公司透過新股募集而來的資金,就會全部都記錄在資本公積。

如果公司的面額極低、或者面額股價差異極大,例如面額0.01美元,但股票市價500美元,這時增資所增加的資金,絕大多數就會記在股東權益的資本公積上。

例如:特斯拉Tesla (撰文時股價700多元,面額0.001美元)、亞馬遜AMAZON (撰文時股價3100多元,面額0.01美元)

資本公積、保留盈餘 有什麼不同?

- 來自獲利因而增加的股東權益,稱為保留盈餘

- 來自非獲利的各種資本,因而增加的股東權益,稱為資本公積

資本公積、保留盈餘的作用類似,它們都是股東權益的組成的成分,後續都可以用現金股利的方式,分配股利給股東,或者做其他運用,兩者的差異如下:

資本公積 vs. 保留盈餘 |

||

| 比較項目 | 資本公積 | 保留盈餘 |

| 定義 | 來自非獲利的各種資本,因而增加的股東權益 | 來自獲利因而增加的股東權益: •公司未分配的累積盈餘 •當年度的盈餘 •公司歷年來累計的盈餘資金 |

| 資金用途 | 分配股利(限股本有溢價時) 彌補發放股利 |

擴大公司規模或再投資使用 |

| 資料整理:Mr.Market 市場先生 | ||

保留盈餘(Retained Earnings):

包括公司未分配的累積盈餘、當年度的盈餘,公司歷年來累計的盈餘資金,這些資金通常是用來擴大公司規模或再投資使用。

關於保留盈餘的介紹可閱讀:保留盈餘是什麼?

資本公積(Additional Paid In Capital):

用資本公積來分配股利,只限於股本有溢價的時候,就是發行股票超過面額所產生的股本溢價,當保留盈餘有虧損,也可以用資本公積來彌補發放股利的用途。

但是資本公積不代表公司有獲利,主要是投資人支付高於面額的股票時產生的,如果股票按面額出售,就不會產生資本公積。

資本公積對配息有什麼影響?

許多投資人認為,公司的資本公積越高,在未來公司營運不好的時候,就能用資本公積發放股利給股東,實際上這是有點誤解的觀念,尤其台灣很多人很在意配息,容易有這種誤解。

實際上,無論資本公積或是保留盈餘,都只是一種會計上用來紀錄、釐清帳目的方式,它本質都是股東權益。

而資本公積主要是因為股票或庫藏股溢價來累積的,並不是公司今年所賺到的錢,如果用資本公積來配息,就像是投資人拿自己的錢配給自己一樣,左手配給右手而已。

配息來自保留盈餘也是一樣,因為保留盈餘也有可能不是最近賺的錢,而是拿以前累積下的資金來配發。

市場先生提示:

記得,股東就是公司的主人,公司的資金其實就是你的資金,只是小股東沒有控制權與經營決策影響力而已。

既然公司的錢就是股東的錢,那麼不管怎麼配都不是重點,因為錢始終都仍是屬於你自己擁有。

健康的配息,是來自最新的盈餘,所以應該關注公司賺多少錢

一間成長的公司,必須每年都能持續賺錢,用每年賺的盈餘來配現金股利,才代表是真正的有賺錢,如果是使用資本公積配息,可能代表這間公司營運有問題,無法從盈餘去分配資金。

建議投資人在評估時,要多充分了解公司的經營狀況,觀察一下股利是從哪裡發放,否則也只是用自己的錢配利息給自己,並沒有真正賺到錢。

市場先生提示:配息是一種政策,而不是一種好處或獎勵

試想,如果你擁有某間公司100%股份,公司的錢不就是你的錢嗎?那怎麼配息真的有差嗎?

可閱讀:殖利率高、高配息,真的比較好嗎?

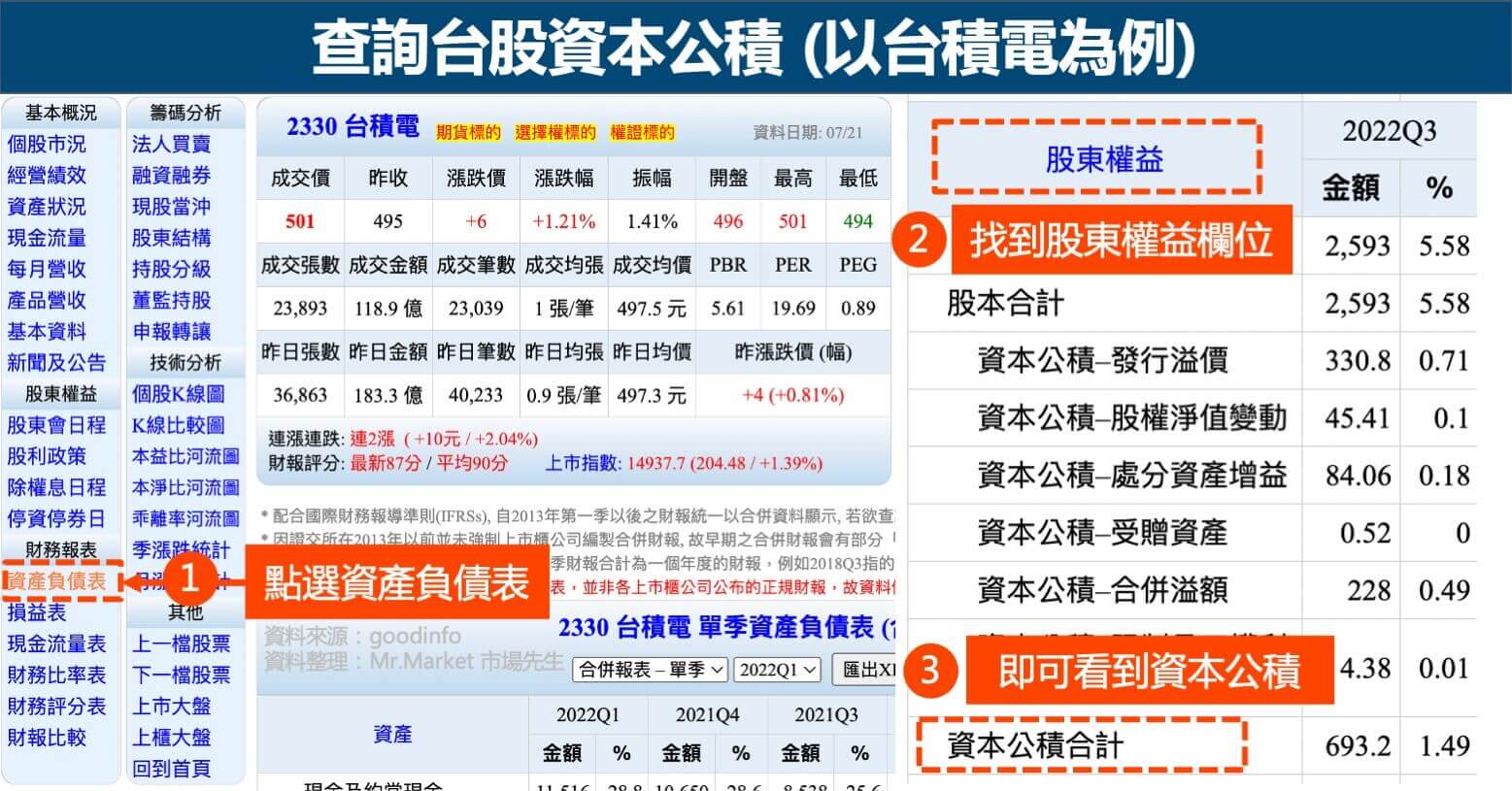

資本公積如何查詢?

台股在股東權益欄位,就能找到資本公積的項目,國內查詢網站可至Goodinfo!台灣股市資訊網(以台積電為例)

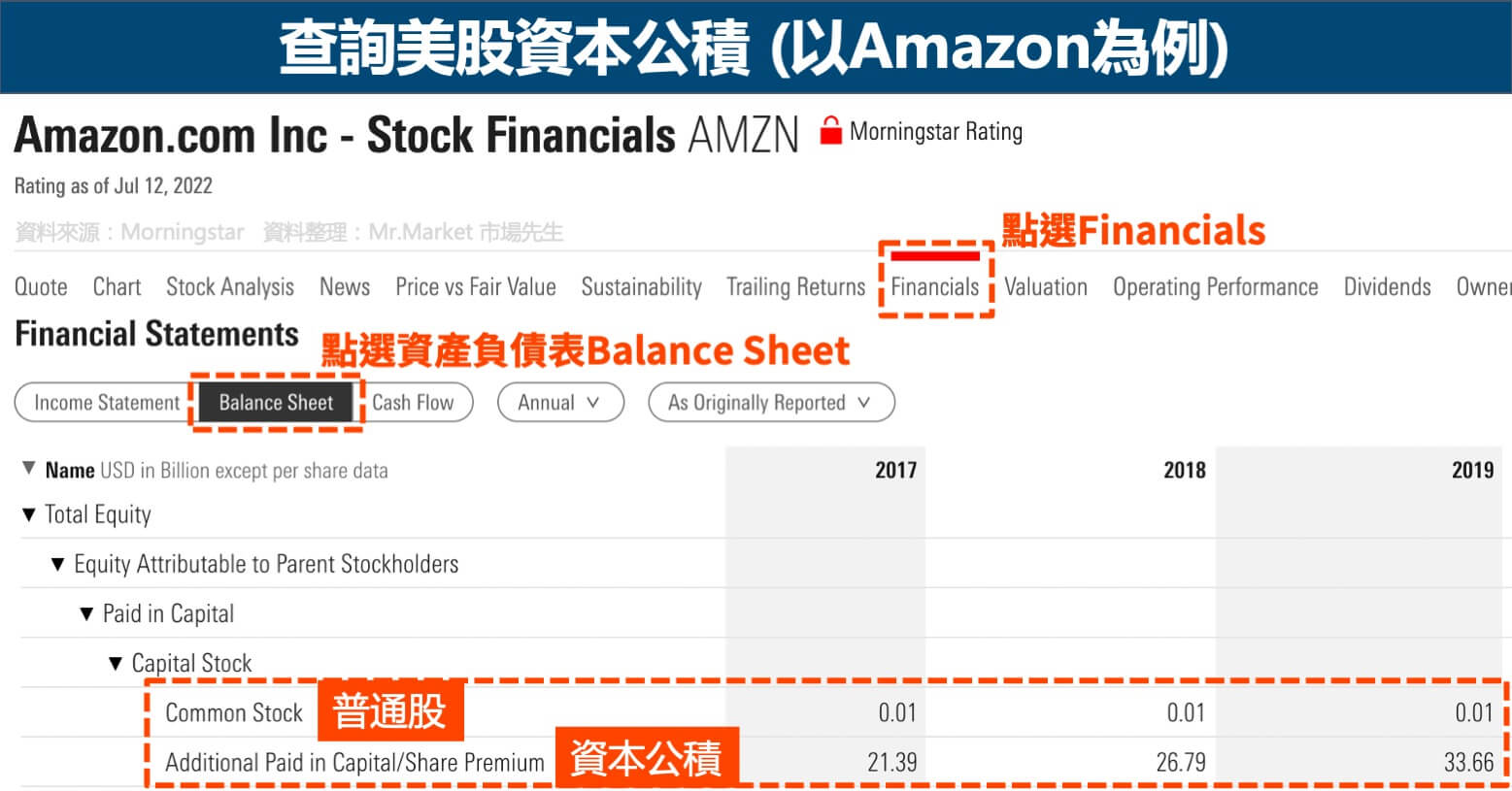

美股以Amazon為例,如果用晨星Morningstar網站查詢,在Amazon資產負債表上,股東權益欄位可以找到資本公積(Additional Paid In Capital),如下表:

不過要注意的是,Morningstar上並不是每一檔股票都有資本公積欄位,有些會沒有此欄位。

資本公積快速重點整理

- 資本公積(Additional Paid In Capital , APIC)就是股本的價值高於面額,投資人支付高於股票面額的資金。

- 資本公積、保留盈餘的作用類似,它們都是股東權益的組成部分,保留盈餘是公司歷年來賺的錢沒有分配出去而累計下來的資金,這些資金通常是用來擴大公司規模或再投資使用。

- 資本公積不代表公司有獲利,主要是投資人支付高於面值的股票時產生的,如果股票按面額出售,就不會產生資本公積。

- 資本公積主要是因為股票或庫藏股溢價來累積的,代表不是今年所賺到的錢,若用資本公積來配息,就像是投資人拿自己的錢配給自己一樣,也代表公司無法妥善利用資金。

市場先生心得:

資本公積就只是一個會計上的分類項目,而配息則是公司的一個行政作業流程,從本質上來看,資本公積就是一個來自於股東出資的錢。

資本公積最常見的誤解,大多都是發生在配息上,因為很多人會在意說配息的錢是哪來的,或者說資本公積配息免稅等等,其實,我自己並不是這樣看配息這件事,資本公積配息、保留盈餘配息,這些都只是結果,而獲利才是背後的原因。

而配息的本質,應該是關注配息背後的獲利,來自獲利的配息才有意義,即便不配息,只要公司有獲利,那代表仍是健康成長,因此與其盯著配息的細節,不如關注獲利即可。

學習更多財報知識,可閱讀:財報分析教學懶人包

(本文提到投資標的均為教學範例,無任何投資推薦之意,投資一定有風險,投資前務必自行研究判斷。)

額外分享幾篇文章:

1. 什麼是保留盈餘(Retained Earnings)?與股利有什麼關係?盈餘負數或增加代表什麼?

2. 股東權益比率是什麼?公式如何計算?股東權益比率高低代表什麼意思

3. 普通股 vs 特別股 有甚麼差異?一張表看懂定義和投資差異比較

編輯:Joy 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

開發金併中壽

中壽目前淨值35.05。併購金額以周五(11/19)收盤價計算,收購價為每股32.28元,反而算是折價2.77元併購。

PS: (開發金16.85*0.8+特別股7.3+現金11.5=32.28元)

中壽目前股本492億元,收購44.05% 約 2,167,260,000股,算下來約廉價購買利益60億。

資本公積: (16.85-10)*2,167,260,000 =148億

以上這樣計算對嗎 ???

應該是對的