教學》基金新手如何評估一個基金優惠活動?2個重要觀念 – 以鉅亨好日子為例

【本文為鉅亨買基金邀請市場先生撰稿】

近期收到鉅亨買基金的邀請,體驗他們的新活動專案:好日子境外基金退休專案

這篇文章市場先生會分享一個基金的優惠活動,並且以這個活動內容作為教學,讓你可以從文章中學到一些必要的基金知識。希望我能從自己體驗的角度,來告訴讀者如果是要投資基金,應該要注意些什麼?如何判斷這活動的投資標的與優惠內容是否適合自己?

如果你剛開始投資想買基金,還沒有開戶,可以先免費申請一個帳戶。

可閱讀:最新基金開戶零手續費優惠

以下會從一個投資規劃,以及各種資產類別的角度,來幫助你對基金投資有更多了解。

從中學到的概念,未來你也可以用在任何的基金方案評估上。

每年各大銀行、投信、基金平台都有各種優惠活動

這些通路都會舉辦一些基金申購優惠的方案,通常大多都是申購的手續費優惠,內容針對各種基金提供申購優惠。

看到優惠方案時,我認為評估2點很關鍵:

1. 投資標的是什麼?

這些優惠方案,通常都限定在特定的基金公司,或是特定幾檔基金上。

但無論如何,投資的成果是取決於你選擇的投資標的,任何手續費優惠都只是錦上添花而已。

2. 優惠方式如何進行?

各家的方案不同,有的是單筆申購優惠,有的是定期定額優惠,有的是特定投資組合方式,有的是需要投資固定年限。

投資人該怎麼判斷、選擇優惠方案?

1. 應該先看投資標的有哪些,是否有自己原本就想要配置的標的?

有合適的標的就當作是錦上添花,假如沒有找到適合的,再優惠都不見得與你有關。

通常也會建議「避開新成立的基金」,如果優惠方案中有這類基金,最好先不要碰。

2.執行方式是否符合你現在的資金規劃?

畢竟每個方案設計出來,都有它適合的族群,如果剛好符合你的狀況那最好,但如果不是的話也不該為了優惠而勉強。

前情提要講完了,其實有這些原則把握住,剩下的就是看標的,和優惠內容是否符合自己需要囉。

案例:關於好日子境外基金退休專案

以下來看看實際案例。

打開鉅亨買基金的好日子境外基金退休專案網頁,可以看到活動優惠的內容如下:

最新基金申購活動:「鉅亨好日子,退休創利再升級」

【活動期間】:自2024/1/1起,鉅亨買基金全站0手續費,沒有活動期限

【活動對象】:成為鉅亨買基金會員並完成開戶,首次申購需同時進行單筆申購及定期定額扣款設定;每人不限定申購組數

【申購條件】:提供台幣與美金扣款申購,最低申購金額說明如下:

- 單筆:最低申購金額為新台幣$10,000或美金$400;且單筆申購增額級距需以新台幣$1,000 或美金$50的倍數為申購金額。

- 定期定額:最低申購金額為新台幣$5,000或美金$250;且定期定額申購增額級距需以新台幣$5,000或美金$250的倍數為申購金額。

- 若組合中包含「台股基金」,則僅限使用台幣申購。

關於信託管理費,這是只有從銀行買基金才會收的錢,在贖回時以0.2%/年的方式收取,如果投資10年就會從本金扣掉2%,不過鉅亨買基金不是銀行,因此沒有這項費用。

詳細可閱讀:一次看懂買基金4種費用

因此我覺得關鍵還是分析一下它的投資標的,

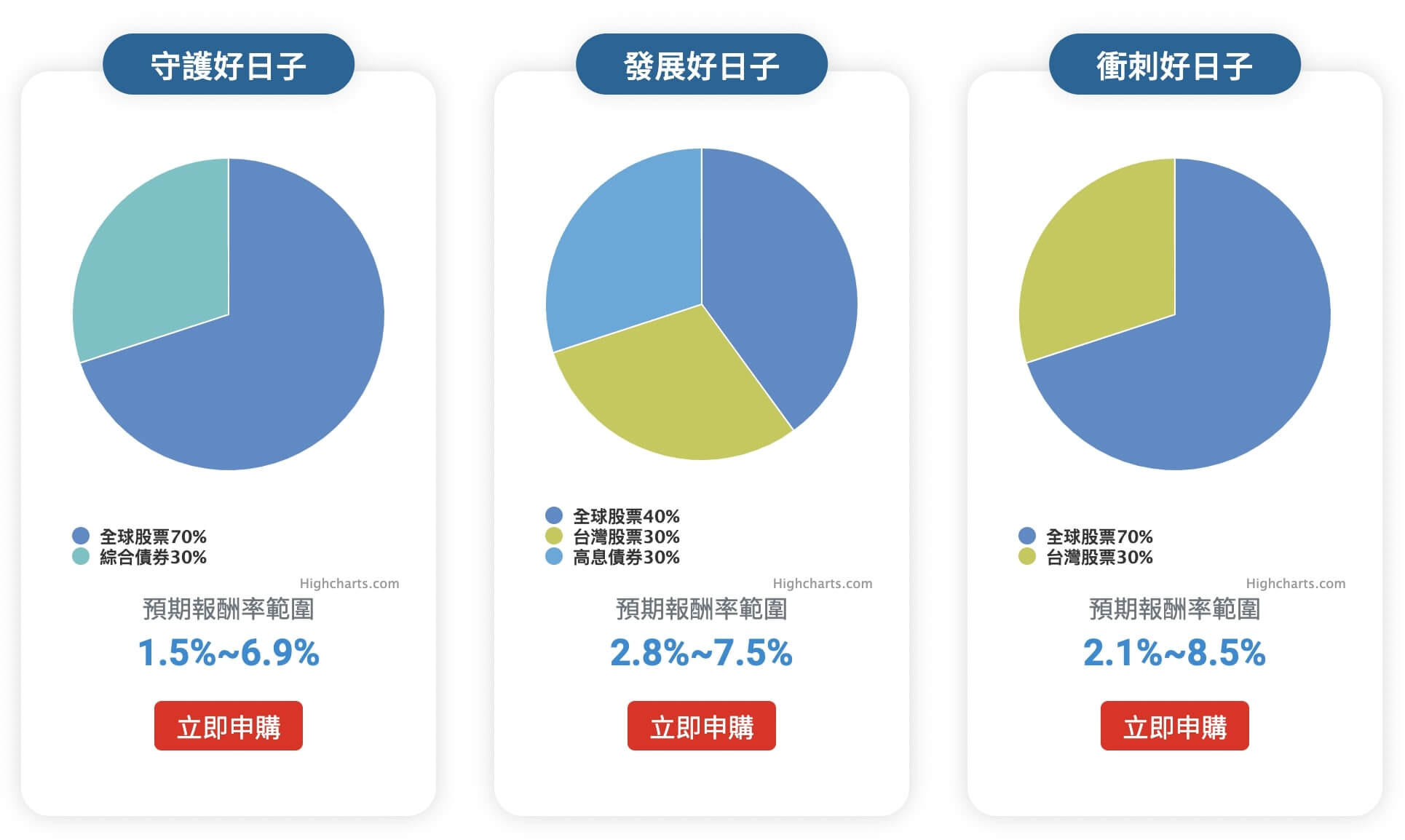

投資標的:

- 8檔投信基金品牌,共20檔基金可以選擇

- 有3種分配投資比例方式,投資時每種資產需投入固定的比例,每個配比有4檔基金,可以從中選一檔

- 類別有:新興市場債券、美元複合債券(投資等級公司債)、高收益債、平衡型基金、股票型基金。

因為在資產類別上,這個活動必須照建議的資產比例去配置,所以投資時對資產類型的認識,我認為就很重要了。

如果你對基金已經有一定程度的認識,看到類別就大概知道這些基金的特性,

但如果你還是基金新手,看到這些類別可能沒什麼感覺。

以下市場先生幫你解析:

快速認識5種類型資產的重點:

由於這檔活動中有5種資產類型,因此以下幫你快速認識各種資產的特性:

1. 新興市場債券

投資在各種新興市場國家的公債,報酬會比歐美已開發國家的公債更高一些,

甚至有些風險比較高的國家報酬會更高(有些國家殖利率可以到8%以上)。

這類債券評價大多落在投資等級之上或邊緣,

然而即使是由國家做保證的債券也有小機率可能會違約(例如近期的阿根廷),

因此提高報酬同時,基金的投資分散程度很重要。

可閱讀:什麼是新興市場債券?

投資概念:如果遇到大空頭,會有小幅回檔可能,但有足夠分散的話就不需要太擔心。

2. 美元複合債券(投資等級公司債)

投資等級公司債通常主要都是投在美國較優質的企業,收取穩定的債券利息。

風險通常是落在投資等級的邊緣(A-BBB),報酬通常比新興市場債券在略高一點。

可閱讀:什麼是投資等級公司債

投資概念:如果遇到大空頭,同樣會有小幅回檔可能,但有足夠分散的話,歷史數據上回檔較難超過20%。

3. 高收益債

高收益債就是投資在評等較差的企業債券,也稱垃圾債券。

多頭市場報酬較高,空頭市場會回檔很多,因為評價不好的公司容易大幅違約。

我個人對高收益債的看法是,你就把高收益債當成在類似投資股票,

股票好的時候高收益債也會好但獲利比較有限,

股票不差的時候高收益債則是會比股票好,

股票略差的時候高收益債則是持平,

股票很差的時候高收益債也會很差,因為違約率高。

上面其他幾種債券,在空頭時跌幅都不大,

唯有高收益債在空頭時也會跌很多,是個可以拉高報酬,也同時會增加風險的資產。

可閱讀:為什麼高收益債沒有資產配置效果?

4. 平衡型基金

同時可以買股票,也能買債券的基金,就稱為平衡型基金

看這類基金操作的好不好也很簡單,就是去看它2008年的表現回檔大不大。

但我的經驗是比較難找到做的很好的平衡型基金,

大多是多頭時賺得少,空頭時回檔大,費用也相對較高。

我個人比較不喜歡平衡型(單純個人偏好)。

比較好的替代方式是,自己配比一些股票型與債券型,也會有類似的效果。

5. 股票型基金

這個就比較簡單了,就是買進一籃子股票。

股票型基金是完全可以檢視經理人操作功力的地方,報酬率可高可低,主要是看長期表現是否能優於大盤(這不容易)。

投資時建議自己看過前10大持股,確認經理人的投資方向跟你心中所想比較符合。

可閱讀:什麼是股票型基金?

投資組合應該怎麼配置比較好?

在網頁上可以看到一些數據和配比參考報酬與波動,這些數字詢問之下是1998-2019相關指數的報酬(2019撰文當下),理論上基金報酬反應會成正比,不過也不會完全一致。

我覺得這些數字都參考就好,一方面是因為投資市場的績效通常不是落於平均值,而是走極端,平均的成果只有在拉很長時間才會出現。

另一方面是這些投資組合中,其中很大比例是債券,而債券未來報酬其實跟利率有關,由於2008年之後全球都是低利率,因此債券的報酬會跟歷史有很大不同,過去績效不見得能做為參考。

在配置比例的時候該注意些什麼?

有資產配置的概念我認為很重要,因為許多新手在剛開始投資時,都會只聽推薦然後買進1~2檔某一特定類資產的基金,這樣其實波動會比較大。

舉例來說,

如果你只想追求報酬,手上100%都只有股票型,

那如果再遇到一次金融海嘯,不管你怎麼分配,大概就是要回檔-50%。

這種方式可能適合一些年輕人,但許多人其實心理無法接受這麼大的波動。

這時如果你手上有部分是公債、投資等級債、新興市場債,

雖然這些債券也有回檔,但並沒有股市回檔這麼大,相較之下就會安心的多。

再舉例,

如果你手上都是100%債券,看似穩定領利息,

但例如2009-2018年這段股票大多頭期間,可能會錯失掉一段難得高報酬率的時候。

以好日子境外基金退休專案來說,

它的配比方式大多以債券為主,股票比較少,比較適合目前擔心股市風險的人。

不過我覺得關鍵還是裡面有沒有你想要的基金標的,這才是重點。

挑選基金的建議:

在進到網頁後,選擇基金上有幾個建議,

1. 盡量挑選成立時間比較久遠的基金,最好是2008年以前就成立,這樣你在網路上或者月報上可以找到它在2008年的表現,心理預期會比較精準。而如果成立時間晚、看不到歷史表現,那你就需要對那一類資產特性有足夠認識。

2. 不要只看網頁簡介上的介紹,盡可能去看一下持股,無論是債券的風險高低,或是股票的前十大持股,都會讓你比較了解自己到底買了些什麼。

可閱讀:基金前十大持股怎麼查?

3. 了解費用率,跟其他同類型基金相比是否合理,畢竟這也是長期持有的成本。

總結我的體驗心得:

有幾個概念我覺得在投資基金時蠻重要的:

1. 遇到任何基金優惠方案,關鍵仍是投資的標的是不是自己需要的,優惠的高低只是輔助參考用。

2. 投資基金必須從資產的類型,就了解它的特性,不單是報酬,尤其是要知道它風險在哪裡。比方看到高收益債,你就要想到它平時報酬比其他債券都高,不過大空頭時也會跌比較多。

3. 幫自己配置不同類型的資產,最好是走勢不一致的資產很重要。新手很容易單押在一兩檔基金上,或者全部股票、全部債券,但如果想要兼顧長期成長與穩定性,其實應該是都要有。

好日子境外基金退休專案,

我認為是提供給還不知道自己需要些什麼的投資人,一個比較分散投資的想法,

或是已經有預計要投資活動相關特定基金的投資人,一個優惠的方案。

以我來說,我會去挑自己喜歡的單一檔基金,

所以通常不會為了取得手續費優惠而去買一個綁定的配套方案,因為這樣只能從20檔中做選擇,會比較有限。

如果你也跟我的狀況類似,或者還不知道該怎麼選擇,而又想要有基金手續費優惠,

也可以閱讀這篇:基金開戶優惠》取得申購基金零手續費

【本文為資訊整理與觀念教學分享,無任何投資推薦之意,ETF/基金投資有風險,投資前務必詳閱公開說明書並自行研究分析判斷。】

相關文章:

1. 基金理財教學文章懶人包

3. 如何偷看高手都投資些什麼?鉅亨買基金新功能-投資老司機

5. 如何高效率追蹤財經新聞資訊?鉅亨網Anue財經新聞APP

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言