零手續費券商如何獲利?台灣有機會跟進股票交易零手續費嗎?

目前台灣人常用的幾個海外券商如Firstrade(第一證券)、Charles Schwab(嘉信理財)、TD Ameritrade(TD德美利證券,2019年被嘉信併購) 都已經進入零手續費時代。

包括買股票、買ETF,都是完全零手續費。

零手續費對投資人來說是個大利多,然而許多人會擔心這些券商到底賺什麼呢?會不會反而有倒閉的風險?

這篇文章市場先生就來分析零手續費券商的營運方式及獲利來源,並分析台灣是否有機會跟進這項政策。

本文市場先生會告訴你:

零手續費券商的競爭是如何開始的?

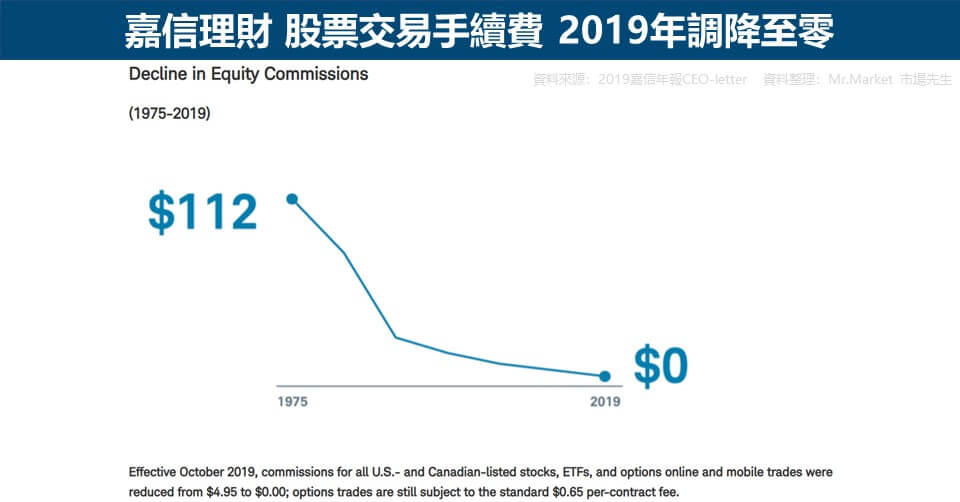

在早期所有的券商針對每筆交易都會收取手續費,但隨著競爭越來越火熱,手續費也越降越低。例如說知名的嘉信理財,股票交易手續費其實自1975年開始就一路調降。

首先開啟零手續費機制的是矽谷新創公司羅賓漢(Robinhood),它是一個網路券商,在2013年推出零手續費加上好用的介面,大受年輕人歡迎,成長迅速,至2020年5月估值已達83億美元,於2021年在Nasdaq上市(代號HOOD),雖然上市後股價一路下跌,但到了2023年底市值仍有110億美元。

在Robinhood用戶逐漸成長之後,其它券商開始感到威脅,迫使摩根大通 (JP Morgan)、第一證券 (Firstrade)、TD、嘉信等證券商,也陸續跟進零手續費政策。

Firstrade在2018年8月首先跟進購買股票、基金、期權商品全面零手續費,

TD Ameritrade跟Charles Schwab也在2019年10月宣布跟進。

零手續費券商怎麼獲利?

一般的投資人可能不知道,海外券商的獲利來源很多,並不是只有賺手續費一個項目。

包含融資利息收入、利差收入、資產管理服務費、投資諮詢費等,因此交易手續費只是收入來源之一。

而且不同類型的金融機構,例如:綜合金融機構、單純的實體券商,甚至是近年興起的網路券商,獲利的模式也不太相同,對於零手續費政策衝擊的影響程度也不一。

綜合金融機構

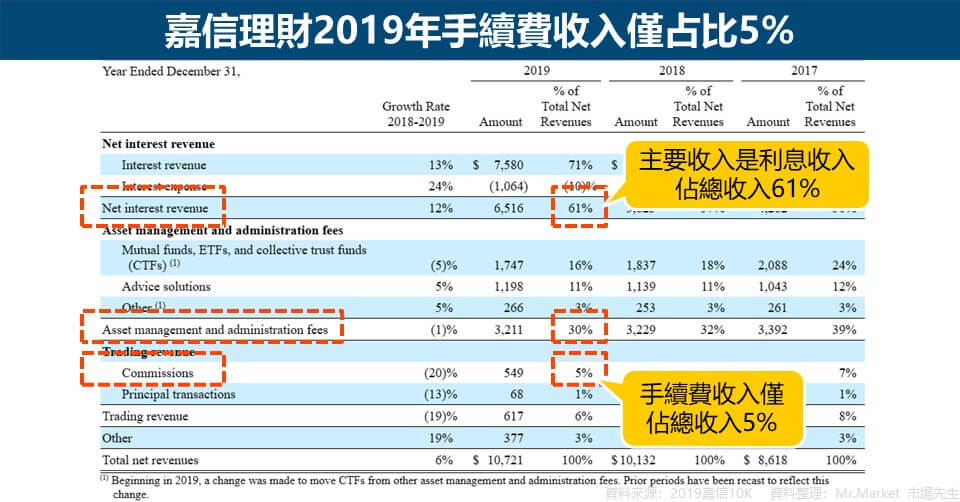

以嘉信為例,它是一家大型的金融機構,旗下業務包含銀行、券商跟資產管理公司,攤開嘉信2019年的財報來看,手續費收入只佔了營收的5%,其收入最主要來源還是來自「利息收入61%」及「資產管理收入30%」。

利息收入主要來自「投資人存放在嘉信等待投資的閒置資金」,雖然券商針對這些閒置資金會付少許的利息,但是它可以把這些閒置資金拿去做固定收益的投資、融資或銀行放貸,賺取中間的利差。

這也就不難理解為什麼券商要積極招攬客戶,甚至針對入金都有優惠的活動,因為其管理的資金越多,能夠用來賺利差的資金就越多。2019年嘉信管理的客戶資金規模高達4兆美元,其利息收入高達65億美元,占總管理資金規模的0.16%。

但嘉信畢竟是綜合的大型金融機構,那純券商的收入結構又如何呢?

實體證券商

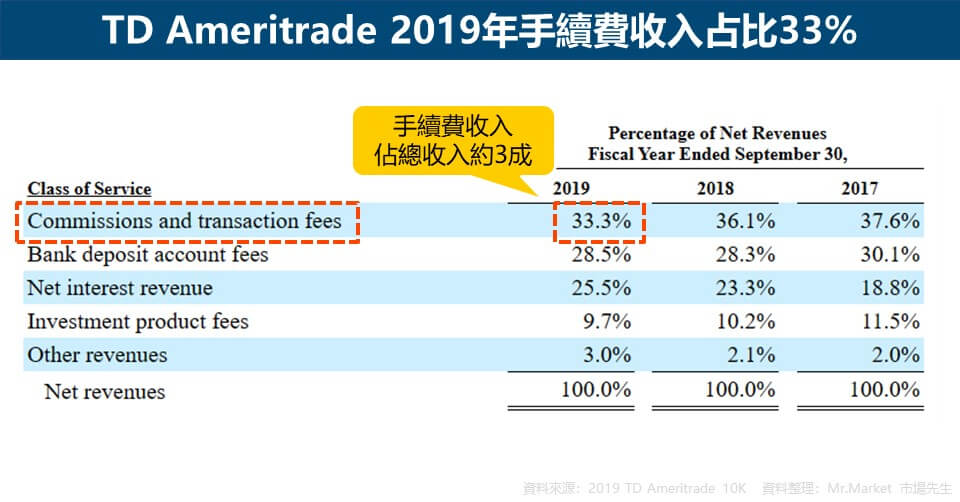

我們以TD Ameritrade的財報來看,其在2019年管理的資產共1.3兆,營收約60.1億美元,其中手續費收入佔了33.3%、銀行存款帳戶費佔了28.5%、利息收入佔了25.5%。

因此像TD這種以券商為主體的公司,取消手續費對營收影響很大,TD也在2019年被嘉信併購了。

網路證券商

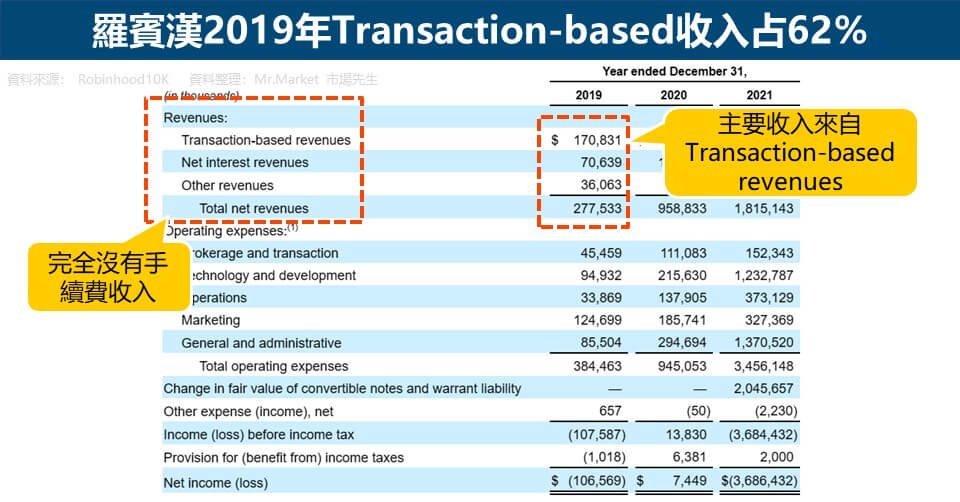

最後我們來看看零手續費的始作俑者,純網路券商羅賓漢(Robinhood)。從Robinhood的10-K報表中可以發現,其中完全沒有任何手續費用收入。

2019年總營收約2.7億美元,主要收入來源是「基於交易的收入(Transaction-based revenues)」,大約占比62%,其次則是「利息收入」,占比約25%,最後的其它收入占比約13%。

Transaction-based revenues指的是將客戶的選擇權、加密貨幣和股票訂單轉給造市商(Market Maker) 所賺取的金額,也被稱作「訂單流付款 (Payment For Order Flow,PFOF)」。

也就是說羅賓漢的收入很大一部分來自於平台上擁有的「訂單流」數量,擁有越多活躍用戶、資金規模越高、下單頻率越頻繁,羅賓漢能項造市商收取的費用就越高。

另外,利息收入也佔比達25%,要注意這不單純只是客戶存款的利息收入,因為它的客戶存款總量並沒有其他綜合型金融機構或傳統券商來的多,主要利息來源也包括客戶融資槓桿交易,所付出的借貸利息成本。

市場先生提示:在金融市場中,造市商(Market Maker)可以藉由提供大量的買賣成交量來獲利,許多機構會因為得到流動性,而對造市商付款。而如果券商把交易轉給造市商,由造市商將他們一部分利潤分給券商,那就是所謂的訂單流付款PFOF。 一般來說,客戶的交易透過券商,應該也要能成交在市場上最優的價格,但當證券商的利潤是來自造市商,交易也轉由造市商進行,客戶能否得到最佳的成交價,目前是存在爭議的。

不用擔心零手續費券商倒閉的原因

證券商進入零手續費時代之後,的確獲利可能因此下降,但也不需要太擔心券商倒閉,有幾個原因。

- 證券商中客戶的資產,本質並不屬於證券商,而是屬於客戶,所以即使倒閉,也不會影響客戶持有的證券資產。你看到一年營收百億,但背後可能是有千億甚至更多的資金在交易及持有證券,對券商來說這些只是經手處理交易和資產,而並非擁有這些資產,因此倒閉也不會影響這些客戶資產,這些資產會轉由其他機構代為處理。

- 證券商的經營結構相當單純,主要成本費用主要用於服務處理客戶的交易,這些成本有規模效應,隨著客戶規模擴大,成本的佔比也可能降低。

- 證券只幫客戶處理交易,本身並不為客戶承擔風險。因此即使景氣不好,也只是股市成交量下降,讓生意變差,而不會造成極端傷害。

- 證券行業在金融業中,雖然存在競爭,但本身也屬於特許行業,保證了賺取利潤的可能性,這讓倒閉本身難度增加。

- 一家證券商如果真的營運不善,最大的可能性是被其他證券商收購,而不是倒閉。原因是證券商因為自己的財務能力無法支持下去,但對其他廠商來說,這些客戶長期仍是能創造價值,因此被收購是最可能的結局。

- 金融監管機構不會放任券商倒閉,因為可能引起整個金融產業信心崩盤,即使真有發生類似情況,會妥善處理每一個案子。

因為這些理由,即使你使用美股券商,只要是合法、在美國受到SEC、FINRA等機構監管的,其實不需要擔心倒閉問題。

真的會怕券商倒閉,那就不要用海外券商,用國內券商複委託也一樣可以交易海外標的。

這一切有個大前題,就是你使用受監管,最好規模夠大的券商,那各種問題擔憂都可以減少很多,

有規模且有中文的美股券商,目前選擇並不多,

可閱讀之前的整理:常用美股券商開戶比較清單

台灣券商會跟進零手續嗎?

答案是:在法規未鬆綁前不可能。

海外的券商競爭激烈,但反觀台灣的券商卻是一片祥和的狀態,不但買台股要手續費,複委託的手續費有些更是高達0.5%,有些可能每筆還會收至少最低35美元以上的最低消費。

根據業界人士表示,主要是因為台灣主管機關對於投資人的保護及反洗錢的規定,在保護投資人的同時,也保障了券商高額收費的權利。

例如說在交易流程上有著重重限制;公會的自律公約也要求會員不得以手續費折扣方式殺價競爭;折扣不得低於成本等等,因此在台灣很難看到零手續費的到來。

而證券商目前的經營結構,也受到法規限制,不像國外那樣允許創新,因此券商也很難開拓新的收入來源,這讓手續費下降又進一步更加困難。

市場先生總結:天底下終究沒有白吃的午餐

使用零手續費券商基本上是安全的,券商並不會因為少了手續費收入而倒閉,反而可以藉此吸收更多資金,獲得利息收入,並提供其它資產管理、顧問服務的方式收費。

從上面可看出券商的收入來源多元,而其中很重要的就是管理客戶的資產規模,所以國外券商在自由市場激烈競爭下,也不得不大膽的取消交易手續費,許多證券商也會更積極創新找到能夠創造新收入的商業模式。

證券商的目的是吸引更多投資人開戶,將資金注入,有更多的資金就能產生更多的利息收入,同時更多的客戶也意味著更多理財諮詢顧問的需求跟交叉銷售的機會。

未來的趨勢,猜測某些券商也有可能走向會員制,依其所需要不同的服務分級收費。

投資人要注意的是,雖然許多海外券商股票交易是零手續費,

但如果你不小心買太多、使用槓桿,那就會產生利息成本。也許是因為零手續費因素,目前海外券商的介面,有些都設計成讓用戶很容易使用槓桿,或者誤判帳戶餘額,需要多留意。

(可閱讀:美股券商現金餘額陷阱)

此外,若是閒置資金擺放在券商那邊,一般券商會給予利息,一般來說,這利息應該要接近美國短期利率,但有的券商會在這塊吃投資人豆腐、只給很低的利息,這些資金也是有機會成本的 (目前看到是嘉信證券給的特別低,其他家則的利息正常)。

最後,零手續費大幅降低了交易成本,有可能會使得投資人更加頻繁的進出,降低投資的績效,但這並非零手續費的本意,也應該是投資人需要留意的。

零手續費券商快速重點整理

- 海外券商競爭激烈,已經邁向零手續費的時代。

- 券商的收入來源眾多,手續費僅佔一小部分,利息與資產管理才是收入主要來源;少數是向造市商收取訂單流付款來獲益。

- 台灣因法令的限制,短期內難以看到零手續費的到來。

- 零手續費對投資者是一大利多,但需留意不要因此增加了交易的頻率,反而得不償失。

本篇文章僅作教學使用,不包含任何投資建議,投資人須了解投資皆有一定風險。

最後,

分享與美股投資有關的文章:

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言