純網銀是什麼?跟數位銀行、行動銀行差在哪?附三家純網銀比較

(最後更新:2026/4/7)

純網銀全名是「純網路銀行」,就是沒有實體銀行、只透過網路提供服務的銀行。

本篇市場先生將介紹純網銀和它的優缺點、也會比較目前市面上的三間純網銀 (樂天銀行、將來銀行、LINE Bank),最後會介紹純網銀、數位銀行、行動銀行有什麼不同。

本文市場先生會告訴你:

純網銀是什麼?

純網銀是沒有任何實體據點的銀行,只透過網路來提供銀行相關服務的一種銀行類型,但一些像是現金收付、客速糾紛、貸款信用調查等需要人工作業的事情,通常就會委由郵局或顧問公司等代理機構執行。

美國在1995年出現第一家純網銀Security First Network Bank,台灣則是在2021年第一家純網銀開張成立。目前台灣共有三家公司擁有純網銀執照:

- 將來銀行 (NEXT BANK)

- 連線商業銀行 (LINE Bank)

- 樂天銀行 (Rakuten Bank)

三家純網銀比較:將來銀行、LINE Bank、樂天銀行

以下以台幣活存利率、國內跨轉跨提次數等一些常用的通能為比較項目:

| 將來銀行 vs LINE Bank vs 樂天銀行 | |||

| 比較 | 將來銀行 | LINE Bank | 樂天銀行 |

| 台幣 活存利率 |

2%/5萬~20萬 1.6%/20萬以上 • 每月需達任務 •另有方案為無任務1.435%/5萬~120萬 (~2026/6/30) |

1.5%/10萬 • 限口袋帳戶 (~2026/6/30) |

2.8%/5萬 (限2個月) 1.5%/5萬~無上限 • 要持續拿1.5%每月需達任務 (~2026/4/30) |

| 免費跨轉跨提 次數 |

跨轉: 50 跨提: 5 |

跨轉: 最高 50 跨提: 最高8 (依存款餘額級距) |

跨轉: 最高20 跨提: 最高20 (依會員等級) |

| 簽帳金融卡 消費回饋 |

大將卡最高7% • 基本0.5% (無上限) • 國內加碼+1%(無上限) • 國外加碼+2%(無上限) • 日韓加碼+7.5%(日韓消費滿8千,季上限800點) • 達任務+前月累消達2萬,免費機場接或送1次(最多2次) 將將卡最高5% |

LINE Bank快點卡 • 一般消費: 0.5%無上限 • 指定日+指定通路消費滿額回饋最高4.3% (限)(~2026/6/28) |

金融卡僅有領錢功能, 需用App連結行動支付才有回饋 |

| 換匯功能 (換外幣) |

可以 | 可以 | 不行 |

| 國際電匯 (國際轉帳) |

可以 | 可以 | 不行 |

| 主要特色 | • 刷卡回饋高 • 存款120萬內有高利活存 • 美元電匯手續費首筆0元之後5美元/筆(~2026/6/30) |

• LINE轉帳方便 • 國際電匯手續費台幣$150/次 (~2025/6/30) |

• 可在日本提款有免費次數(依會員等級) • 需大額轉賬可線上約定 |

| 資料來源:各銀行官網,實際情況請以各銀行為主 資料整理:Mr.Market市場先生 |

|||

各家的特色都不一樣,大家可以根據自己的需求去選擇適合的純網銀。

純網銀的優缺點

純網銀優點

1. 成本降低

純網銀的營運成本通常較傳統銀行來得低 (例如可省去開設實體銀行的成本),也讓純網銀能夠在一些主要推行的服務上更具有競爭力,例如銀行活定存利率、申辦各項服務的手續費等,通常也較傳統銀行優惠。

2. 提昇用戶體驗

純網銀提供全數位化的服務,因此可記錄下用戶的使用紀錄、收入支出、風險偏好、消費習慣等資訊,能藉此推出個人化的產品或服務。

3. 步調較快速

換匯、開立定存、審核貸款等銀行服務,不用親自跑去傳統的實體銀行抽號碼排隊,在線上就可以完成,且通常審核很快速。

純網銀缺點

1. 資安疑慮

純網銀的純數位環境可能會帶來資訊安全的疑慮,因此身分驗證方式與安全性,都是純網銀值得觀察的重點。

2. 缺乏實體分行

不熟悉數位操作的族群可能就不會開立純網銀的帳戶,遇到問題時,有些人會比較習慣真人親自的服務,純網銀無法做到這點。

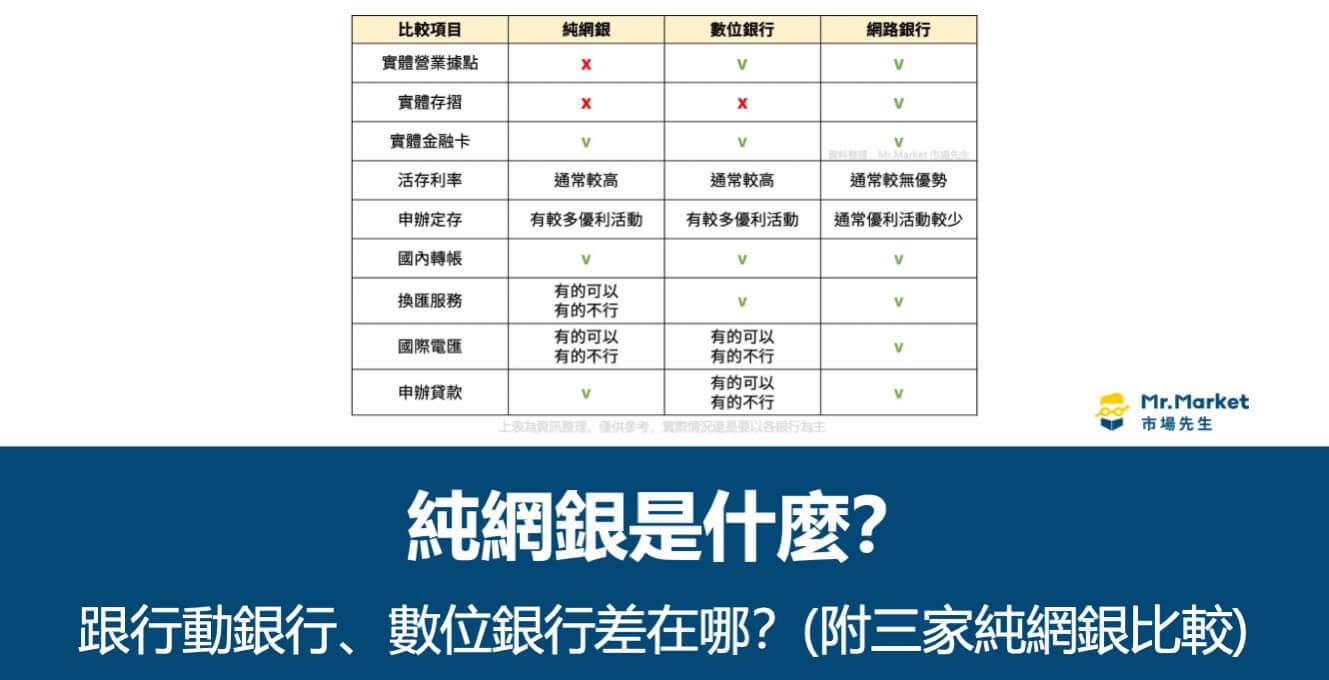

了解純網銀是什麼之後,我們來看看純網銀、數位銀行、行動銀行這三者的區別。

純網銀 vs 數位銀行 vs 行動銀行

純網銀

純網銀的重點通常是台幣/外幣的活存利率、限期的定存優利方案、買基金手續費優惠、國內跨轉跨提次數優惠、金融卡消費的回饋。

以將來銀行為例,推出的將將卡有結合了數位存款帳戶和刷卡的功能 (想了解將來銀行完整介紹,可閱讀:市場先生評測將來銀行)。

近期部分純網銀也積極在推動電匯的手續費優惠,像是LINE Bank目前有電匯手續費$150元台幣的活動,相比傳統銀行的電匯手續費($800~$1000),算是一個有競爭力的優惠。

LINE Bank電匯執行步驟可閱讀:LINE Bank電匯手續費$150:入金Firstrade、IB盈透證券(圖解教學)

行動銀行

行動銀行有點像是傳統實體銀行的行動版,所以通常功能是最全面的。但因為常用的功能現在都可以在數位銀行找到了,所以這個基本上是細部的設定會比較需要用到 (例如約定帳戶有些需要用行動銀行辦,數位帳戶不能辦)。

數位銀行(數位帳戶)

數位銀行特點是沒有實體存摺、所有的服務都在數位網路完成。

它的重點通常是台幣/外幣的活存利率、換匯優惠、限期的定存優利方案、買基金手續費優惠、跨行跨提免手續費的次數也會比較多,藉這些來吸引更多用戶加入。另外,如果有提供國際電匯的功能,通常手續費會比臨櫃便宜。

想更了解數位銀行(數位帳戶),可閱讀:數位帳戶活存利率比較/優惠總整理

補充:行動銀行、 數位銀行(數位帳戶)的App不一樣

數位銀行(數位帳戶)與傳統銀行其實拿的是同一種牌照類別,所以數位銀行背後也有相對應的實體銀行,舉例來說:

- 一銀iLEO數位帳戶 → 背後是第一銀行

- 永豐大戶數位帳戶 → 背後是永豐銀行

他們的App也會不一樣,使用時要看一下才不會搞混:

市場先生小結:該如何選擇適合的銀行類型?

如果習慣或有刷存摺需求的使用者,適合使用傳統銀行提供的行動銀行;

如果是追求便利性,習慣用手機操作,包含買賣基金、操作定存等,建議選擇數位銀行與純網銀。

快速重點整理:純網銀是什麼?跟數位銀行、行動銀行差在哪?

1. 純網銀全名是「純網路銀行」,就是沒有實體銀行、只透過網路提供服務的銀行。

2. 純網銀的優點是數位體驗做的通常不錯,如果有換匯、開立定存、審核貸款等銀行服務,通常速度都很快。缺點是沒有實體銀行,如果習慣真人親自服務,可能會不太習慣純網銀的模式。

3. 行動銀行比較像是傳統銀行的數位版,功能比較全面。數位銀行(數位帳戶)背後也是傳統銀行,但業務基本上都可以透過數位銀行的App完成 (但有些還是要跑臨櫃或是用行動銀行App申請),純網銀因為沒有實體銀行,所以全部業務皆在網路上作業。

4. 目前有三間純網銀 (將來銀行、LINE Bank、樂天銀行),將來跨轉次數說、金融卡消費回饋高,將來銀行有推出刷卡優惠、LINE Bank有國際電匯優惠、樂天在日本提現鈔有免費次數,大家可以根據自己的需求去選擇適合的純網銀。

本文為資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

更多關於銀行服務的文章分享:

4. 電匯是什麼?電匯流程及相關名詞介紹(附電匯手續費比較)

加入市場先生FB社團,學習更多省錢理財技巧

50歲之前想退休一定要懂理財,

更多信用卡刷卡優惠、日常存錢、省錢技巧與理財好知識。

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言