ETF是如何加權的?6種指數型ETF加權方式解析比較

「台北股市今天開盤跌52點,加權股價指數為12522點…」這是我們常常聽到的說法,

所謂加權指數的「指數」指的是幫我們快速衡量大量指數成分股整體表現的指標,而「加權」指的就是不同指數成分股占的比重。

在ETF投資中,ETF會根據追蹤指數的成分股與權重,去實際買進持有投資標的,

但並不是所有指數加權方式都一樣,能決定指數成分股權重高低的加權方法有很多種。

這篇文章市場先生介紹6種ETF的加權方式,分為以下幾個部分:

本文市場先生會告訴你:

什麼是加權、加權指數?

加權的概念以前我們在唸書時常常用到,比如說小明想要推甄財金系,

而他要報考的學系針對國文、英文、數學三科有加權200%計算,

其他科目以100%計分,若是小明考的分數如下:

- 國文90分

- 英文88分

- 數學95分

- 自然70分

- 社會83分

那麼他的加權總分即為:(90+88+95)*200%+(70+83)*100%=699分

而加權指數則是用某種特定的加權方式來計算一群股票,常見的加權方式有以下6種:

- 市值加權法(Capitalization-Weighted or Value-Weighted)

- 股價加權法(Price-Weighted)

- 等權重加權法(Equal-Weighted or Unweighted)

- 基本面加權法(Fundamental-Weighted)

- 股利加權法(Dividend-Weighted)

- 分層市值加權法(Capitalization-Weighted-Stratified)

指數型的ETF通常都是追蹤某一特定指數,因此購買指數型的ETF,

除了要了解裡面的成分股有哪些,也需了解它的加權方式如何計算。

指數ETF加權方式1:市值加權法

代表性指數及ETF:標普500指數(ETF代碼:SPY、IVV、VOO)、台灣50指數(ETF代碼:0050)

市值加權法就是把所有股票的市值加起來當作總分,按照個股的市值加權,

因此如果這些成分股的市值上升,那麼指數就會跟著上升,

市值越大的公司佔指數的比重也就越大,這是目前最主流的加權方式。

簡單來說,成分股上漲時,市值上升,權重占比也上升。反之則下降。

市值加權法優點:

- 交易成本極低

- 好的資產權重自然會增加

- 自動減少衰退的標的權重

股票的權重跟市場中的真實權重一致,當市場是有效率的,

股價能真實的反映資產的價格,且以市值加權是跟著市場走,不需要頻繁的調整成分股,過程產生的交易成本會大幅的降低,市場先生認為這是市值加權法最大的優勢,沒有之一。

市值加權法缺點:

- 市場沒效率時,對投資人不會有主動的幫助

- 可能會有少數大公司占比極高的狀況,風險較集中

當市場無效時,被高估的股票市值越高、權重也越高,被低估的股票則權重較低。

此外,市值加權法會有特定股票權重佔比過高的問題,

像元大投信發行的台灣50ETF(代號0050),追蹤的是台灣50指數,用的就是市值加權法,

其中台積電因市值非常高,佔了0050比例的40%左右(以2020/8/12股價計),

因此台積電的漲跌就會大大影響0050的表現。

市場先生評:市值加權法是最重要的指數加權方式,關鍵是成本低,而且很直覺。當然也有人說市值並非最佳的因子,但實際上很難有單一因子長期有優勢,這種情況下市值法依然最省成本。

指數ETF加權方式2:股價加權法

代表性指數及ETF:道瓊工業指數(ETF代碼:DIA),日經225指數(台股ETF代碼:00657)

股價加權法是直接把所有的「股價」加起來當作總分,股價高的權重高,

例如假設市場上只有兩家公司,A公司股價450元、B公司股價50元,那麼A公司的漲跌占總權重就是90%,B公司則是10%。

越高價的公司,占比越高。(但要注意,高價的公司不代表市值高,股價要乘以總股數才是市值,每間公司總股數並不一樣)

股價加權法優點:

- 計算方式簡單

所以最古老的時候用的就是這方法(如古老的道瓊工業指數)。

股價加權法缺點:

- 規模相對不大的公司,可能因為股價高而有高權重

- 股票分割、除權息、增資減資,這些不一定影響公司品質的事件,用股價加權法都會影響指數權重

股價並不能真實的反映公司的市值,指數受高股價股票影響大,

像上面的例子A公司上漲了11%但是B公司下跌了50%,

但因A公司股價高權重大,因此整體指數還是上漲5%。

另外以股價加權法計算的話,成份股分割、合併時需做出相對應的調整,

像最近蘋果的股票決定1股分割為4股,那麼如果本來股價是400元,分割後就會立即變成100元,

此時若以股價加權法計算就需要做調整,否則蘋果的權重就會因為分割而被降低了,

若是頻繁調整成分股的話,會增加ETF的交易成本。

市場先生總評:早年計算能力和考量面向都比較少,因此誕生股價加權法。但股價加權法是一個被淘汰的加權方式,看它的規則就知道它不合邏輯的地方,不需要討論它,也不應該使用它。

指數ETF加權方式3:等權重加權法

代表性指數及ETF:標普500等權指數(ETF代碼:RSP)

等權重加權法是讓每一支股票的分數都一樣,在權數中有相同的權重,

例如有50支股票每支股票權重2分,加起來就是100分,指數就是100點。

等權重加權法優點:

- 小公司也能被分配到較高的權重,如果大漲對整體指數影響也較大

沒有特定股票佔比過高的問題,且將所有的股票以相同的權重進行配置,

理論上來說會平均配置被高估及被低估的股票,某種程度上會消除估價偏差。

等權重加權法缺點:

- 成本較高,因為需要頻繁調整

- 由於要定期調整回到等權重,會賣高買低,導致大漲的標的不一定能參與全程的漲幅,而衰退的公司則有可能不斷加碼

等權重ETF的走勢會跟小型股的ETF比較接近,整體的波動率也會比較大,

在多頭時漲的多,在空頭時也跌的更深。此外,為了要保持指數中股票成員的權重一致,

指數管理者需要頻繁的去買賣股票以調整權重,一來造成高賣低買的問題,

無法參與單一個股的大漲,衰退的股票又會持續加碼,二來頻繁的交易會導致交易成本大增,拉低投資人的回報。

市場先生總評:等權重法並非不好,好處是當你看好一整個指數成分股時,不會只受制於其中大公司的漲跌影響,尤其想投資中小型股時幫助會比較大。但一來最好留意規則,不適合再平衡調整太頻繁(更加拉高成本、加劇賣高買低),二來費用成本往往比較高。

ETF加權方式4:基本面加權法

代表性指數及ETF:FTSE RAFI美國1000基本面指數(ETF代碼:PRF)、台灣基本面50指數(與台灣50指數的成分股太相近,因此市場上沒有推行其ETF)

基本面加權法使用跟股價無關的公司基本面做為加權依據,目前較著名的是Research Affiliates的估值方法,使用公司的帳面價值(book value)、營收(revenue)、現金流(cash flow)跟股息(dividend)去評估分數。分數越高的權重越高。

使用這類指數的ETF,歸類為Smart beta ETF。

基本面加權法優點:

不受個股股價影響,避免被高估的公司對指數產生的影響,且理論上更能挑選出有潛力的股票。

基本面加權法缺點:

- 頻繁調整,成本比較高

- 不同產業類型,基本面特性不同,導致偏重或忽略某些產業

營收不一定能反映獲利,股息也無法看出公司成長性,許多成長型的公司是不發股息的,又或者不同產業類型時,同樣的財務指標反映出的意義也是不同的,導致加權時可能會因此偏重或忽略某些產業。此外,指數管理者需要因應公司基本面的變化頻繁調整投資組合,增加交易成本。

市場先生總評:總有人認為市值加權法並非最好的方法,覺得「市值」並非決定權重最佳的因子,因此會從各種面向去尋找更好的因子。基本面因子是否會比較好其實不一定,畢竟你很難從某個人盡皆知的方向去得到超額報酬。但成本高則是確定的。

提醒:「基本面選股」和「基本面加權」不同

這邊要特別留意勿混淆的是,當我們談到成長型基金(growth fund)跟價值型基金(value fund)時,會用公司的基本面去選股,但是指數的加權方式不一定是用基本面加權法,而可能是用市值加權法。

指數ETF加權方式5:股利加權法

代表性指數及ETF:標普高股利指數(ETF代碼:SDY)、台灣高股息指數(ETF代碼:0056)

股利加權法根據公司發放的股利殖利率來給分數,股利殖利率越高,所佔的權重越大。

例如,殖利率6%的公司在指數成分股占比權重是殖利率3%公司的2倍。

股利加權法優點:

- 排除掉不發股利的公司

- 選到價格低且有發股利的公司

集中篩選高股利的公司,排除掉那些不分紅的公司。

股利加權法缺點:

- 高殖利率與報酬不一定有關

- 過去股利和殖利率,不代表未來股利與殖利率

- 有可能在衰退的企業上加大權重

- 在美國,許多好公司也是不發股利的

股利的高低與投資報酬率並無絕對關係,有時成長型的公司反而不發股利。

另外像0056ETF,它是根據「預期未來殖利率」決定權重,有主動決策的成分在內,在評估時要了解指數的選股方式。

股利高的公司一般來說較為成熟,現金流穩定,成長性會比較低。此外,指數管理者需要因應公司股利發放的變化調整投資組合,增加交易成本。

市場先生總評:股利加權法,是看不出特別優勢的選擇方式。

指數ETF加權方式6:分層市值加權法

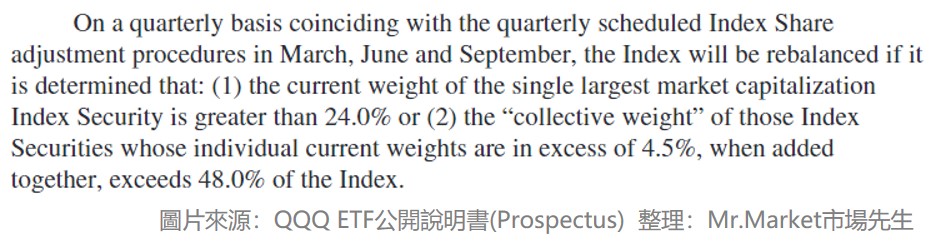

代表性指數及ETF:那斯達克100指數(ETF代碼:QQQ)

分層市值加權法是按照股票市值的高低,然後逐層分權重,可以兼顧市值加權跟等權的優點。

像是那斯達克100指數,個股權重上限24%,代表無論什麼公司,權重都不會超過24%,

另外權重超過4.5%的個股權重相加不超過48%。

分層市值加權法優點:

- 限制特定大公司上限權重,減少持股過於集中的問題

可以避免少數股票所佔權重太高的問題,且能相對平衡高估及低估股的權重,上

漲的股票在調整時會被減少比例,而下跌的股票則會在調整時被買入。

分層市值加權法缺點:

- 權重一但封頂後,代表未來上漲只賣不買,無法參與複利

需頻繁的調整持股,略為增加交易成本。

市場先生總評:分層法算是一種比較溫和的調整方式,改善市值加權法(或其他加權法)的部分缺點,因此而增加的交易成本則是根據規則而定,高低不一定。不過所有事情都是有利有弊,得到一些好處同時都要付出一些代價換取,就看是否是自己想要的。

指數型ETF的加權方式如何查詢?

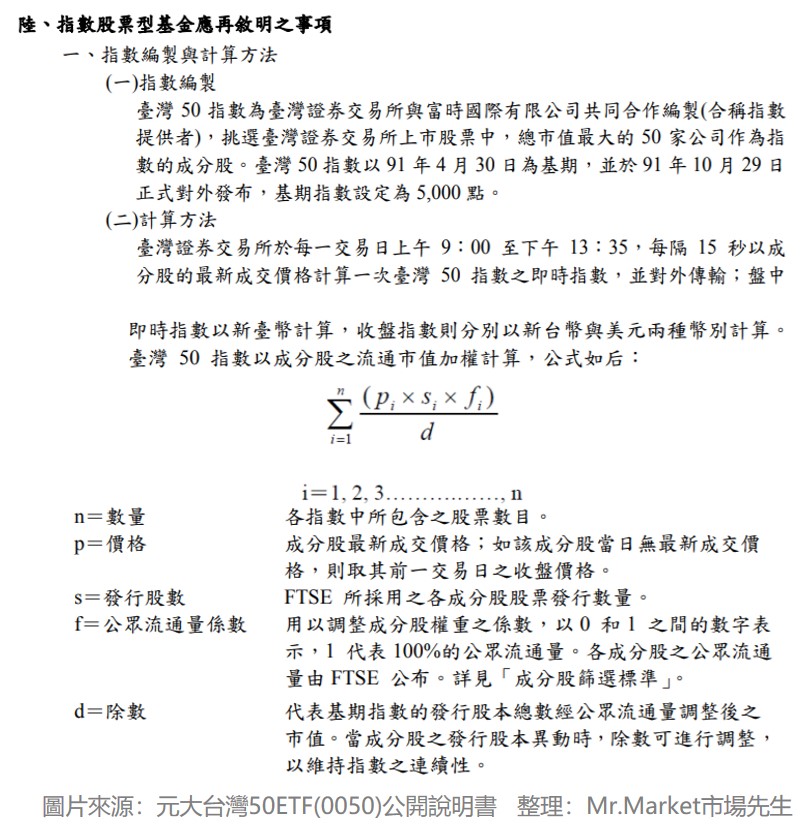

以國內來說,指數型ETF的加權方式在其公開說明書上都會載明,可以上發行商的官網查詢。

下圖為元大台灣50ETF(0050)公開說明書內的內容,說明其追蹤的指數及加權方式。

以海外來說,你也可以在ETF官網查公開說明書,或者直接查它的指數的編制方式報告。

下圖為QQQ這檔ETF的公開說明書(Prospectus)之內容,說明其加權方式:

快速重點整理:指數型ETF加權方式

購買指數型的ETF,除了了解成分股有哪些,也必須了解其加權方式,才能知道優缺點。

文章中提到的6種常見的加權方式(市值、股價法、等權重、基本面、股利、分層市值),

大多指數加權方式都需要指數管理者頻繁的調整成分股,導致增加交易成本,這對追求低成本的ETF來說其實並不見得比較有利。

交易成本影響最低的是市值加權法,其次則是分層加權法,成本有可能不會太高但不一定。但市值加權則容易有特定股票佔比過大的風險。

因此沒有任何一種加權方式是完美的,投資前詳細了解其中的優缺點可以協助我們做決策判斷。

更多文章可閱讀:

美股ETF怎麼買:美股ETF怎麼買?美股各知名券商與複委託比較

更多ETF教學可閱讀:ETF完整教學懶人包

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

額外分享幾篇ETF文章:

5. 我的投資書單分享

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

專欄作者:牟均俞 主編:市場先生

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

謝謝分享😣 整理的太好了🖊