喬爾‧格林布萊特 – 創造價值投資的神奇公式?曾經10年內平均年化報酬率高達50%

華爾街有位知名的價值投資大師,曾在10年內獲得平均年化報酬率高達50%的驚人成績,但卻在事業高峰因為心理壓力將錢全部返還給投資人。

他也曾發明股市神奇的選股公式,讓許多投資人趨之若鶩,他就是喬爾‧格林布萊特(Joel GreenBlatt)。

本篇文章市場先生將帶你了解格林布萊特的生平、投資哲學、投資績效及他所發明的神奇選股公式。

本文市場先生會告訴你:

價值投資大師:喬爾‧格林布萊特是誰?

喬爾‧格林布萊特(Joel GreenBlatt)小檔案

- 出生:1957年

- 出生地:美國紐約

- 學歷:賓州大學華頓商學院MBA學位

- 職業:避險基金經理人、教授、作家

- 職稱:戈坦資本(Gotham Capital)創始人及合夥經理人、哥倫比亞大學商學院客座教授、艾利安科技系統公司董事長、紐約証券拍賣公司共同創辦人、價值投資俱樂部網站共同創辦人

- 著作:《超越大盤的獲利公式》(The Little Book That Beats the Market)、《你也可以成為股市天才》(You Can Be a Stock Market Genius)、《不買飆股,年均獲利40%》(The Big Secret for the Small Investor)

- 投資哲學:信仰價值投資,買入被低估的股票、賣出被高估的股票

- 成就:10年內獲得平均年化報酬率50%,並且發明了股市神奇的選股公式

求學時期受班傑明‧葛拉漢啟蒙,開啟投資之路

喬爾.格林布萊特(也有中文譯為 喬伊‧葛林布雷)在1957年出生於紐約一個猶太家庭,

他的父親從事製鞋生意,所以從小開始他們晚餐討論的話題就經常是生意,這讓他具備了商業頭腦。

聰明的他求學之路順遂,並且從名列前茅的賓州大學華頓商學院取得MBA學位,他的論文主題為《小投資人如何能擊敗市場》(How the Small Investor Can Beat the Market),該論文被發表在The Journal of Portfolio Management期刊上,從這邊可以看出他對於投資的興趣及天份。

在求學時期,當時流行的學說是效率市場假說,意思是說市場是有效的,每檔股票都會反映其內在價值,因此投資人很難有套利空間。

然而,格林布萊特卻覺得學校裡學到的知識無法解釋每天看到的新聞,因為新聞裡股票價格多數時候是非常不理性的。

後來他閱讀到班傑明‧葛拉漢(Benjamin Graham)的文章,文章內容說明由於個人的情緒化,市場並非完全是理性的,因此經常能夠在市場上買到便宜貨。這篇文章有如一盞明燈,終於解除了格林布萊特心中的疑惑,於是他開始大量閱讀班傑明‧葛拉漢的文章,也因此了解到巴菲特。

後來他和一些朋友開始用葛拉漢的方法來篩選股票,當時電腦還不普及,但是他已經和朋友開發一套用電腦來運行葛拉漢公式的程式,找出低於清算價值的股票。

後來他向父親的朋友融資借了25萬美元,並且開始管理這些資金,藉著這套程式賺了不少錢。

(在1980年代,一開口就能借到當年的25萬美元…不簡單。)

喬爾‧格林布萊特的投資成果如何?

- 投資績效:10年間年平均回報率高達50%,卻因為心理壓力將錢全部退還給投資人

1980年商學院畢業後,格林布萊特到史丹佛大學法學院研讀法律,然而一年後,他發現興趣並不在此,因此輟學去華爾街的貝爾斯登找到一份期權交易員的實習工作。

在實習結束後,他加入了一家朋友新成立的避險基金工作,主要從事風險套利和特殊事件投資,特殊事件指的是因投資那些因企業重組、拆分、破產、清算等而被低估的證券,這項業務也成了格林布萊特日後非常擅長的項目。然而,風險套利和格林布萊特個人的投資理念是相當不合的,於是他決定自己出來創業。

1985年,才28歲的格林布萊特以700萬美元的初始資金成立了自己的避險基金,名為戈坦資本(Gotham Capital),其初始資金大部分是來自於有垃圾債券大王之稱的麥克‧米爾肯(Michael Milken)。

1989年羅伯特.戈爾茲坦(Robert Goldstein)也加入戈坦資本,成為共同創辦人,在格林布萊特執掌戈坦資本的前10年(1985-1994),年平均回報率高達50%(費用前)。

(1985-1994同期S&P500年化報酬率是13.3%)

然而在1995年1月,戈坦資本將外部合作夥伴的所有資金約5億美元都退還給他們,這並非因為投資績效不好,而是因為基金短期的波動帶給格林布萊特極大的心理壓力。

他說,人人都喜歡公開市場中的高回報,但基本上沒有人能夠忍受這其中要經歷的痛苦。他是熱愛投資的,因此不願意為了管別人的錢而帶來的壓力,讓自己喪失在這份事業中的快樂。

1995年至2008年,戈坦資本並未對外部投資人開放。

後來,格林布萊特改變了他的想法,在2008年成立了戈坦資產管理公司(Gotham Asset Management, LLC)並於2010年開始募集了四檔傳統的共同基金,金額共3.6億美元,之後管理的資金迅速成長,到了2015年達到高峰131億美元。

喬爾‧格林布萊特的投資策略是什麼?

深受價值投資影響,擅長用程式選股,找出最便宜的來買進、最貴的來放空。(典型的long-short策略)

選股從早期的集中投資到後期的分散投資

大家對於格林布萊特最好奇的點就是,在他早期投資的10年當中,平均年化報酬率高達50%是怎麼做到的?

在一次的採訪中他曾提到三個關鍵因素:

- 保持小規模:因為好的投資項目是有限的,過大的規模會將投資收益分散掉,所以他的基金在運作五年後,由於規模增長的太快,他把50%的錢返還給投資者。

- 集中於好的投資:當時在他的投資組合中,大約6-8個投資就佔了他投資組合的80%以上,因為在市場中,風險及收益不匹配的機會是相當稀少的,所以常常是看了上千個投資機會中,只能發現6-8個這樣的機會,這些投資機會是在有限的風險下,可以獲得更高的報酬。格林布萊特不希望他的投資組合因承擔了過多的風險來獲得收益,因此,他的團隊用他的選股公式評估了3,000家美國最大型的公司,然後從中找出他們認為最便宜的來買進,然後找出他們認為最貴的來放空。

- 運氣:他謙虛的表示,運氣跟他所獲得的成績也有很大關係。

那麼,在選出好的投資機會後,如何分配它們在組合中的投資權重呢?

格林布萊特的秘訣是「向下看,而非向上看」,

意思是要向下看這個投資最多會讓你虧損多少錢,而不是向上看它能讓你賺多少錢。

如果該投資可能虧損的幅度不大,那麼就可以放比較多的倉位。

(類似於資產配置觀念中,橋水全天候資產配置觀念)

如何去衡量這個虧損呢?他的方法是在不加槓桿的情況下,放1-2年的時間,觀察其虧損的程度。

簡而言之,他衡量投資權重的方式是以風險為優先考量,對他來說,能夠不斷產生現金流的好公司會比那些能夠產生10倍收益的公司要來的更好。

格林布萊特的投資深受班傑明‧葛拉漢的影響,他相信透過研究,能夠在市場上找到價值被低估的好公司。他勇於創新,用電腦程式來測試,找出市場上又便宜又好的公司,他還聘用了不懂投資的軟體工程師來幫他編寫程式,結果發現透過這些標準找出的公司十分優質。

在程式選股獲得成功後,格林布萊特也將其進一步優化並且投入實操,他發現,用這個方法的時候,投資組合愈分散效果愈好,也因為分散的程度變大了,就可以容納更多的資金,這跟他早期的集中持股方式完全不一樣。後來,他打破了自己過去不接受外面資金的理念,開始接受外面的投資,他的持股數量一直保持在數百檔至一千多檔。

喬爾‧格林布萊特的投資歷程

投資歷程

- 1985年:成立戈坦資本(Gotham Capital)。

- 1986年:投資的公司併購融資失敗,損失了大量的錢,讓格林布萊特學會保守。當年度本來他的投資收益高達80%,這次併購失敗的損失讓他當年度僅獲得30%的收益。

- 1987年:股災前發現市場不對勁,出清大量持股,躲過股災,當年度仍獲得30%的收益。

- 1995年:前10年平均年化報酬率高達50%,但是在1995/01將全部的錢返還投資人。

- 2008年:成立戈坦資產管理公司(Gotham Asset Management, LLC)。

- 2010年:戈坦資產管理公司募集四檔傳統共同基金,金額共3.6億美元。

- 2015年:戈坦資產管理公司管理的資產規模達到高峰,第一季金額達131億美元,但其後投資績效一直不如大盤,資產規模不斷縮水。

- 2021年:資產規模至2021 Q3剩下24.7億美元。

格林布萊特在2008年成立戈坦資產管理公司後,投資策略轉為分散投資,不再集中於特定的持股,在2021年Q3時,其前五大持股僅占投資組合的10.87%,總持股數高達1007檔。

Joel Greenblatt 投資相當分散,前五大持股佔比僅10.87%

2021 Q3持股數高達1007檔

Joel Greenblatt 的前五大持股佔比:

Joel Greenblatt 投資相當分散,前五大持股佔比僅10.87% |

||||

| 排名 | 公司名稱 | 產業 | 股票價值 |

佔投資組合權重

|

| 1 | Gotham Enhanced 500 ETF(GSPY) | ETF | $64.4M | 2.61% |

| 2 | S&P 500 ETF TRUST ETF(SPY) | ETF | $62.5M | 2.53% |

| 3 | Microsoft Corp(MSFT) | 軟體 | $56.5M | 2.29% |

| 4 | Amazon.com Inc (AMZN) | 零售 | $43.3M | 1.75% |

| 5 | Alphabet Inc(GOOG) | 網路科技 | $41.7M | 1.69% |

| 加總 | $5.16B | 10.87% | ||

| 資料時間:2021/9/30 資料來源:Gurufocus資料整理:Mr.Market 市場先生 | ||||

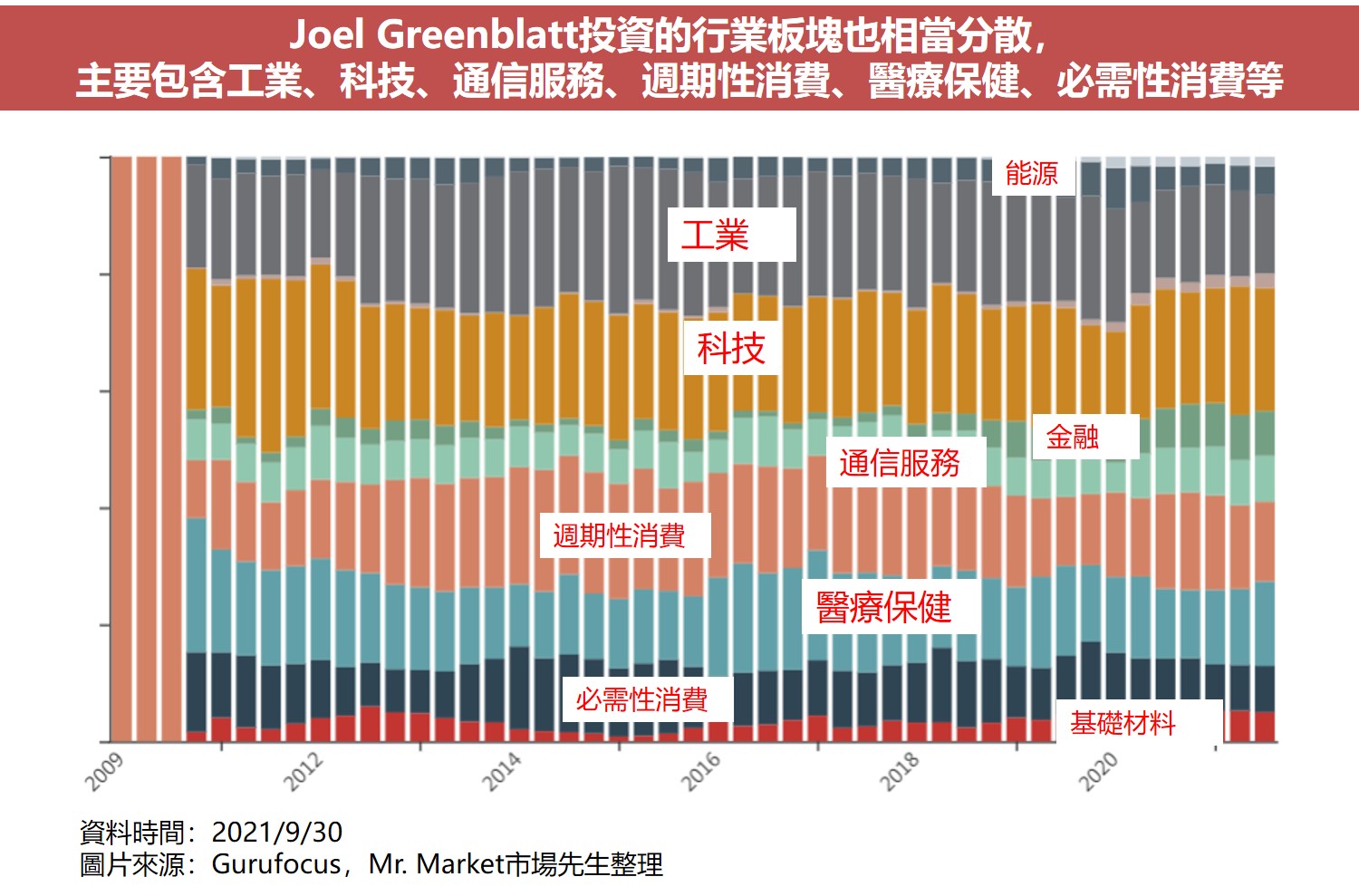

此外,他投資的產業板塊也相當分散,並沒有集中在特定行業的跡象。

喬爾‧格林布萊特創建的「價值投資者俱樂部」

格林布萊特一件為人所津津樂道的事就是創立了一個「價值投資者俱樂部」的網站,

這個想法源自於他曾經感到很孤獨,覺得自己是華爾街唯一看到某些機會的人,但後來他在雅虎的股票討論區看到了跟他有共同想法的人,覺得如果有個地方可以讓彼此交流,那該有多好…於是在1999年,那個網路還不是很普及的年代,他創立了「價值投資者俱樂部」的網站。

這個網站採取會員制,審核十分嚴格,據說錄取率只有2-3%左右,目前有500多名活躍會員,

這些會員在行業中多是極具聲望的人物,他們在網站上發表了超過7,000條投資建議並且擁有超過90,000條的互動留言,

該網站有設立一個「金點子」獎勵機制,每兩個月會給予提出最佳投資建議的會員5,000美金的獎勵。

另一個出乎意料的結果是,從網站中格林布萊特發現了一些有潛力的基金經理人,並且提供給他們早期投資的資金,甚至參與孵化這些基金。

在這個領域獲得成功後,格林布萊特也把這個想法導入了癌症領域的研究,不過結果並不如他預期,原因在於癌症領域的研究過於專業,這個形式並不完全適用。

喬爾‧格林布萊特的「4步驟股市神奇選股公式」

2005年,格林布萊特出版了一本只有150頁的小書,名為《超越大盤的獲利公式》(The Little Book That Beats the Market)。

在書中他把自己的投資方法濃縮成一個神奇的選股公式(也被稱為神奇公式),

這個選股公式的核心概念在於低價買入好公司的股票,並且持有一段時間,神奇選股公式的操作方式如下:

4步驟股市神奇選股公式

- 步驟1:找出市值1億美元以上的公司,並排除金融及公用事業板塊的公司(因為他們的會計方法不同)

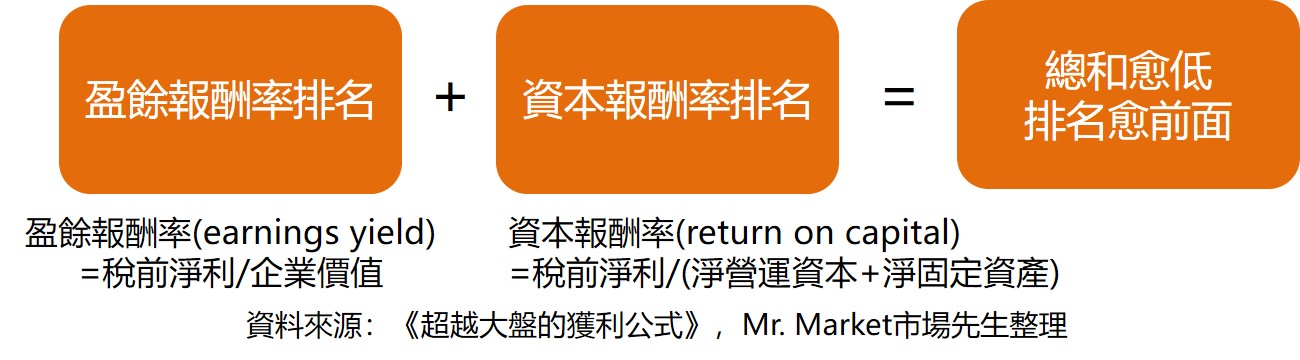

- 步驟2:用盈餘報酬率(EBIT/EV)及資本報酬率(ROA)分別排名,再相加找出總和最低的標的

- 步驟3:每個月從總和最低的前20-30家公司股票中,全買下來,並且持有1年 (如果是散戶的做法,就是只買2-3檔,但會出現統計偏差)

- 步驟4:1年後將股票賣掉,再重新買入排名最前面的股票,持續3-5年

那麼,這個神奇公式真的有效嗎?

國外有人把以神奇選股公式的選出的投資組合拿來跟大盤做回測比較,

結果發現,在2003年至2015年期間,神奇選股公式確實打敗大盤,平均年化報酬率達11.4%,同期的S&P500為8.7%。

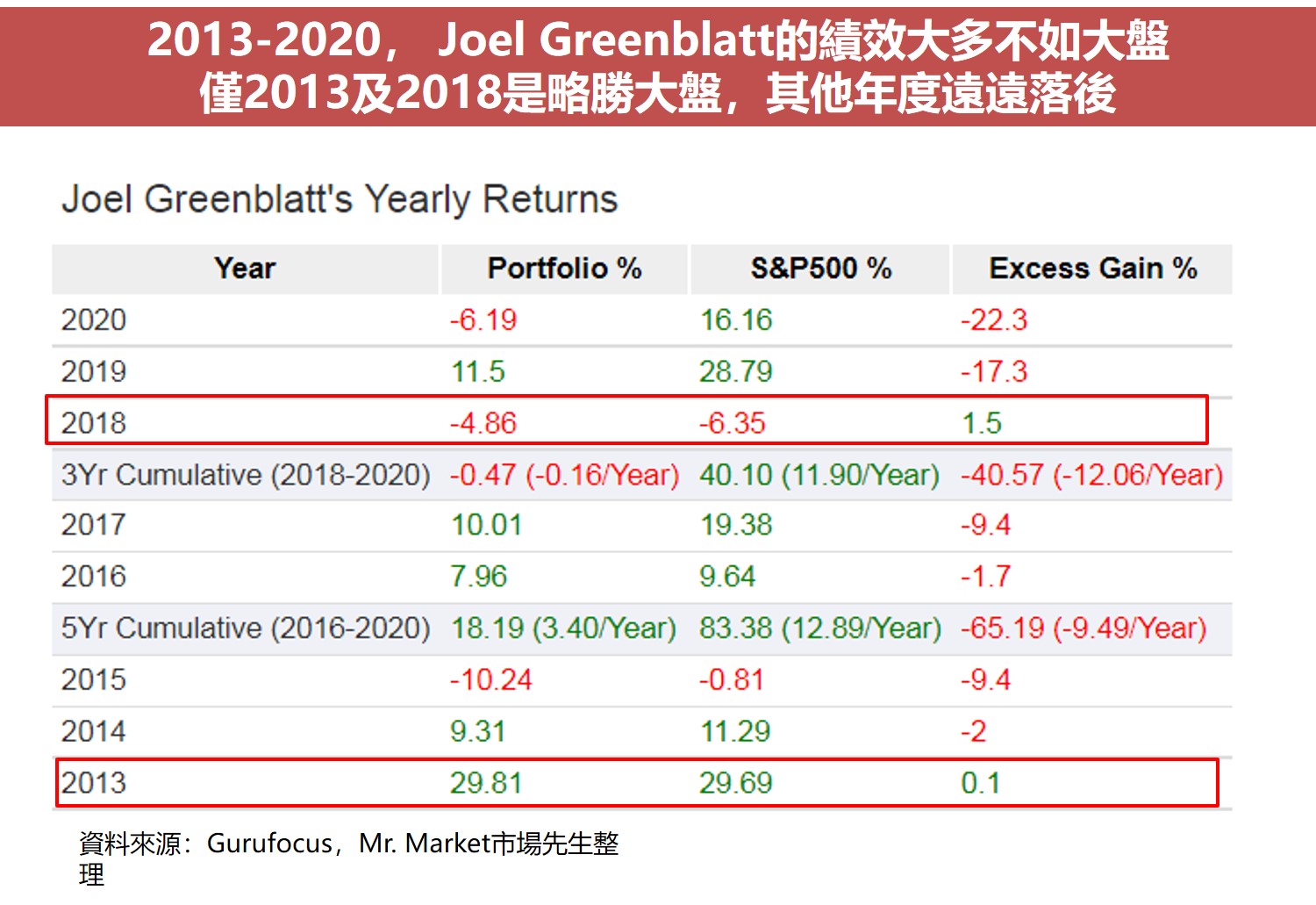

然而,從2014年開始,神奇選股公式不再神奇,其績效在大多數時候落後於大盤。

雖然神奇選股公式在過去曾長期打敗大盤,

然而在過去八年的期間(2013-2020),這套神奇公式似乎失靈了,多數時候格林布萊特的績效是落後大盤的。

格林布萊特所管理的資產規模,在2015年達到高峰131億美元後,之後一路下滑,到了2021年Q3只剩下24.7億美元。

只能說投資人還是很現實的,經理人無論多有名氣,無法繼續保持投資績效就會被抽資金。

為什麼神奇選股公式會失靈?

神奇選股公式在過去雖然受到許多人的追捧跟模仿,但這幾年來似乎無法再有超越達大盤的表現,因此市場上也出現了一些關於它為何失靈的看法。

- 過去10幾年來, ETF變成投資主流,使得因市場無效率產生的套利空間變小。

- 在2008金融海嘯之後,神奇選股公式的績效跟金融海嘯前相比也落差很大,主要是這個危機及後續央行所採取的行動對市場帶來了根本性的改變,並且降低了某些以價值投資為導向的策略之效力。

- 在2005年出版了關於神奇選股公式這本書後,如果愈來愈多人依這個方式選股,代表可以套利的空間也會變小。

- 如果神奇選股公式仍是有效的,但是績效跑輸大盤,是否代表大盤已經超漲了呢?

市場先生一些實測經驗分享

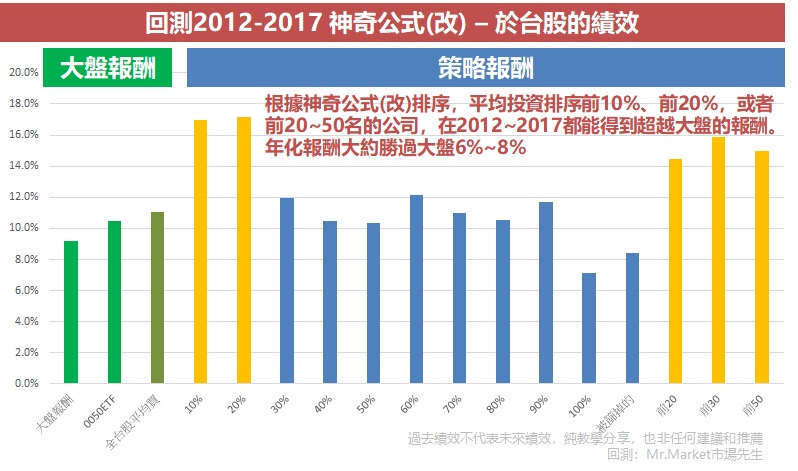

回測經驗 – 台股略勝大盤

我自己以前也有對神奇公式做過一些台股的回測,測2012-2017在台股的績效如下,長期表現仍是略勝大盤的,

一些基本的設定一樣,例如排除金融股,EV/EBIT排序、ROA排序,這些分數去加權,其他還有排除如F股、KY股,另外自己也有再加一些指標,

整體策略是以神奇公式為基底,略有一些微調修改,所以並不算是正版的神奇公式。

(因為這是幾年前做的回測,資料期間不長,等以後有空做新的回測再補資料上來吧)

美股我沒測過,聽有測過的朋友分享,在美股的確難勝過大盤,即使做一些調整,也很難贏指數很多(在美股長期平均贏指數2%~3%就是非常不錯的策略了)。

很可能這類策略,在不效率的市場仍有一些超額報酬吧。

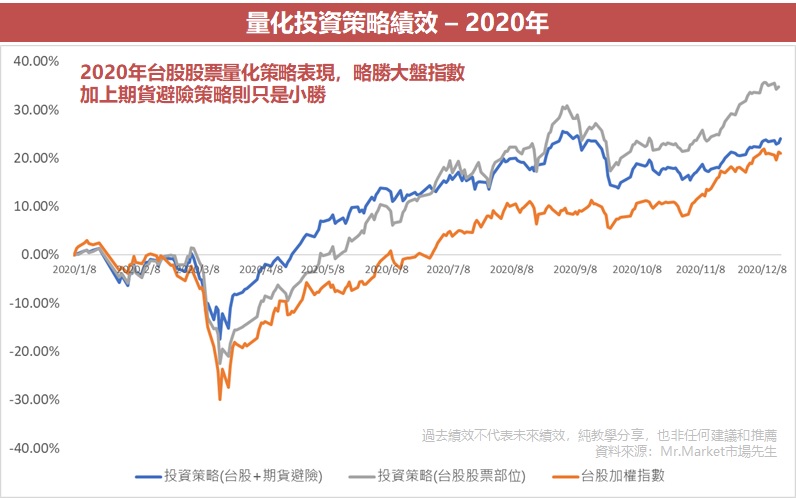

實單操作經驗 – 略勝大盤

市場先生和我的量化投資團隊友人,在2020年時有跑一組量化投資策略,其中選股邏輯與有部分基本面策略觀念就是來自於神奇公式,

我們跑下來的經驗,在台股市場是略勝大盤指數的。

當然這不是只用神奇公式,有加入其他許多我們自己覺得比較有效的指標。

績效如下圖,因為這不是純神奇公式,有混別的東西,所以僅供參考,

2020年台股大盤(橙色線)大約+21%左右,

該策略股票部位(灰色線)約+34%,股票部分算有領先指數,

不過由於我們有另外加入一組期貨避險策略,目的是減少空頭的波動,整體個股+期貨(藍色線)大約是+24%,僅是小勝。

要提的一點,跑神奇公式這類策略因為一次要買很多股票,才有統計意義,

所以需要的資金量比較大,而且最好要能程式化自動運算或執行,否則會很累,一般散戶其實較難執行此類策略,

一般都是避險基金才有能力運作這類型策略。

喬爾‧格林布萊特參考書籍

台灣有翻譯幾本書,可以參考:

《你也可以成為股市天才》 You Can Be a Stock Market Genius

《不買飆股,年均獲利40%》(這本暫時絕版) The Big Secret for the Small Investor:A New Route to Long-Term Investment Success

《超越大盤的獲利公式》The Little Book That Still Beats the Market

省思:喬爾‧格林布萊特帶給我們的啟發

格林布萊特算是程式交易與量化交易的先驅,

畢竟1980~2000年間,仍是電腦尚未普及、電腦功能也尚未強大的年代,

但也是各種程式與量化投資興起的時代,

這種投資方法與傳統不同在於,可以用更明確的條件,去評估更廣泛的標的,找出其中的訂價偏誤,而不是只關注在自己熟悉的幾檔股票上。

雖然後來被認為方法已經逐漸失效,

但格林布萊特所發明的神奇選股公式,在過去很長一段時間能有打敗大盤的績效,主要原因有兩個,

第一是市場存在無效率,也就是有許多被高估或低估的公司存在而產生可套利的空間,但隨著資訊發達,以及使用類似策略的人越來越多,現在這樣的套利空間愈來愈小了,所以選股公式也較難發揮它的作用。

第二是管理小規模的資產會比管理大規模的資產容易,因為好的投資標的是有限的,過多的資金會迫使基金去投資更次等的標的,所以管理資產規模大的基金是更不容易的,這就好比用100元賺10元會比用100萬元賺5萬元來的容易。當你管理幾千萬美元資產時,可以投入一些中小企業,可是一旦管理的幾十億資金的基金,也許就只能投資大企業,觀察格林布萊特最新的持股也可見端倪。

所以在格林布萊特管理的資產高達131億美元時,他要再賺取超越大盤的獲利是相當不容易的,以他持股超過1,000檔的數量來看,還不如直接投資大盤即可。

(他的基金前兩大持股竟然也是S&P500)

市場先生認為,神奇公式所使用的量化策略(根據指標排序作為加權),是量化思維的一個經典範例,這代表著你用清晰的數據條件與邏輯去區隔一家公司好與壞。

現實中,公司大多很難直接比較,畢竟大多產業不同,各種影響因素也不同,

但在財務領域與投資領域,我們仍是得盡可能用清楚的方式去衡量他們的差異,最終才能做出比較理性的投資決策。

沒有哪一種方法是完美的,但各種方法只要足夠理解,都可以幫我們對市場的真實樣貌有一些更清晰的認識。

更多投資入門延伸閱讀:

2. 推薦超過40本投資好書

3. 美股開戶》推薦券商比較

4. 股票開戶》推薦的開戶券商

專欄作者:牟均俞 主編:市場先生本文提到投資標的均為教學使用,無任何投資推薦之意,投資一定有風險,投資前務必自行研究分析。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

一般留言