預定利率、宣告利率、內部報酬率(IRR)差在哪?買儲蓄險前必看 (附IRR計算機)

很多人在買保險的時候,喜歡問說:「這張保單的利率是多少?」

然而,這個所謂的「利率」有好幾個答案,可能跟你想的不一樣,

也使得很多人在買儲蓄險的時候容易受到誤導。

市場先生在這裡 先講結論:儲蓄險真正的報酬率,是要看內部報酬率(IRR),

到底為什麼呢?這篇文章,我們就要帶你快速了解買儲蓄險時最容易搞混的重要的三個名詞:

預定利率、宣告利率及內部報酬率,分為以下幾個部分:

本文市場先生會告訴你:

預定利率是什麼?如何查詢?

每一張保單都會有所謂的預定利率,預定利率 意思是:保險公司在為這個保險商品定價時,預期收到的保費可以拿來投資運用的報酬率。

預定利率通常跟央行公告的基準利率呈現正相關,當基準利率越高,預定利率也越高。

相反的,當基準利率越來越低,保單的預定利率也會走低,

因為保險公司能夠拿這些保費去投資的預期收益也降低了。

舉例來說,在過去的20年中,因基準利率不斷調降,

台幣的保單預定利率也從8%開始一路往下,至目前都剩下2%或以下而已。

要注意的是,預定利率並不是保險公司保證給付給你的利率,

因為保費的計算除了考量預期的收益,還會加計其他的成本。

但可以肯定的是,預定利率越高、保費越便宜;預定利率越低、保費就越貴,

且預定利率是在保單發行時就決定的,不會隨著時間而改變。

預定利率vs分期定期保險金預定利率

這邊要特別提醒的是,還有一個「分期定期保險金預定利率」,很常跟保單預定利率混淆。

「分期定期保險金預定利率」是保險公司跟要保人約定從「分期定期給付開始日」,

用以計算分期定期給付金額的利率,它一般會高於保單預定利率,

但是它也不是保單真正的報酬率,所以不要把這個利率當作保單報酬率的保證。

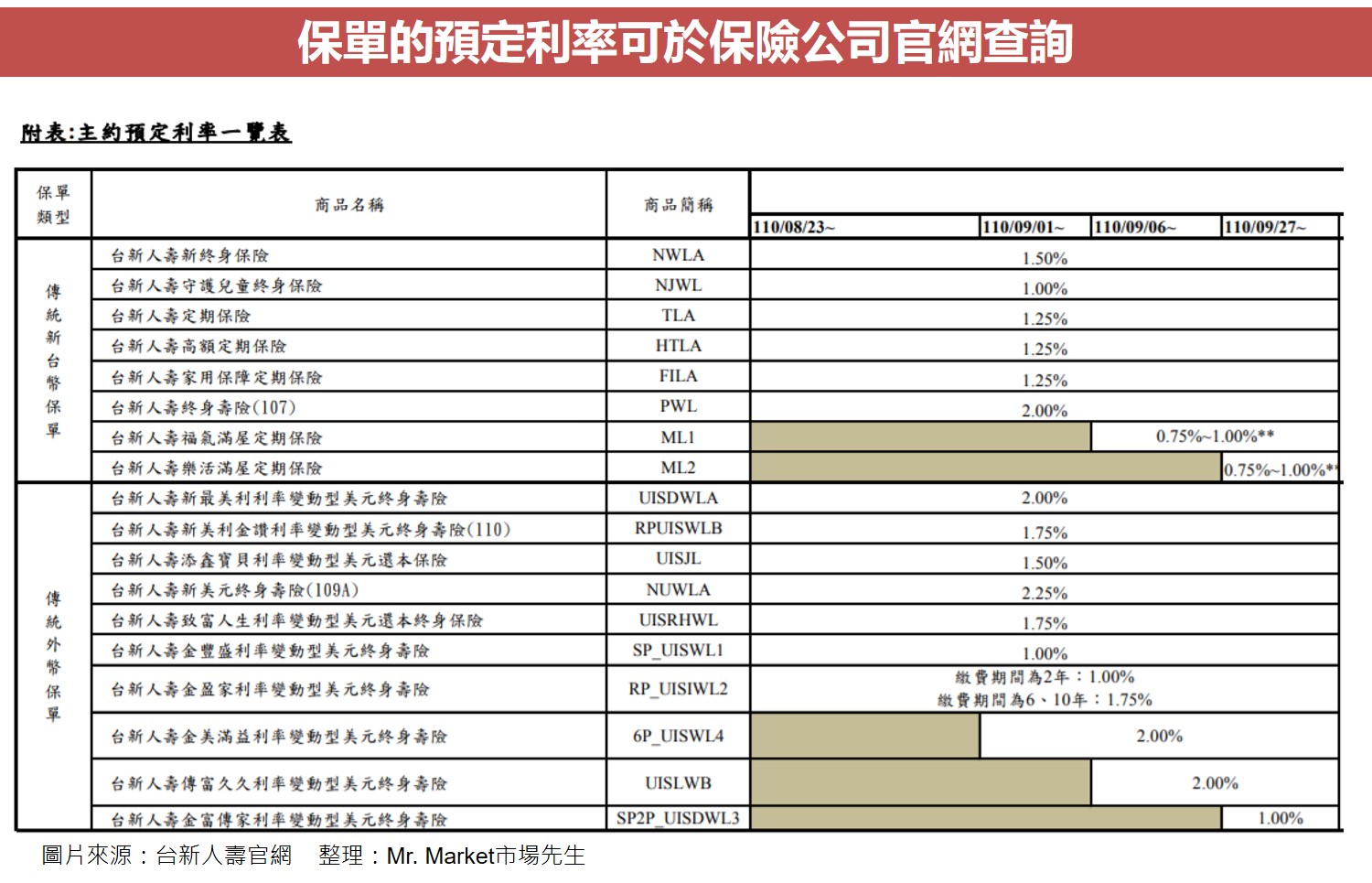

保單的預定利率怎麼查詢呢?

一般來說,保險公司都會在其官網上公告保單的「預定利率」及「分期定期保險金預定利率」,

消費者可以直接上網查詢,如果查詢不到,也可以直接向保險公司的客服人員或業務員詢問。

例如下圖即為台新人壽官網上揭露各保單主約的預定利率:

宣告利率是什麼?如何查詢?

宣告利率是指保戶所繳的部分保費,經過保險公司投資後所得到的報酬率,通常還會扣除其他成本,

宣告利率適用於「利率變動型的保單」,也就是說保單的收益會與市場上的利率變動連動。

最後所得到的利率在每年或每個月宣告一次,用來計算當年度的回饋金或保價金等。

宣告利率越高,代表投資收益越好,但是宣告利率是隨著時間變動的,

並不能代表整張保單的投資報酬率。

利變型的保單除了有宣告利率外,還是會有預定利率,當宣告利率低於預定利率時,

就不會有增值回饋金,保單價值準備金仍以預定利率複利增值,

但若宣告利率高於預定利率時,保戶就可以額外享有增值回饋金,因此宣告利率越高對保戶越好。

保單的宣告利率怎麼查詢呢?

一般來說,保險公司的官網上都查詢到各利變型保單的宣告利率,

以下圖為例,在富邦人壽官網上可以查詢各險種在各個月份的宣告利率,

可以發現相同的險種在一年內宣告利率降了0.4%~0.5%,主因是市場利率也不斷下滑中。

內部報酬率(IRR) 是什麼?如何查詢?

內部報酬率IRR(Internal Rate of Return)是計算儲蓄險實際報酬最重要的數字,

它是考量了投資人的現金流、投資年期及最終得到的金額所算出的年化報酬率。

因其考量了時間因素,若在不同的年份將保單解約領回金額,所得到的IRR都會不一樣。

很可惜的是保險公司並不會告知保戶IRR的數字,一般的保險業務員也不一定會提供。

因為IRR考量到折現及複利計算,並無法用簡單的加減乘除算出,故通常會用excel計算,

如果不清楚IRR怎麼算,可以參考這篇文章(裡面有excel工具可以下載):

什麼是IRR內部報酬率?買儲蓄險、定期定額基金必看!

以下提供兩個常見的儲蓄險類型之IRR計算範例:

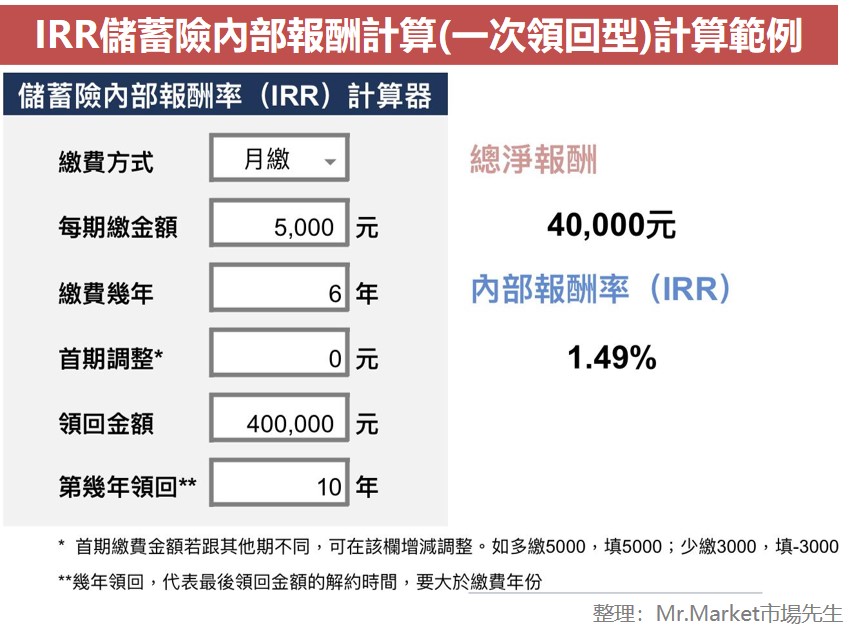

(1)一次領回型

Ex:小明今年35歲,欲購買一張台幣儲蓄險,繳費6年,

每個月繳費5,000元,總繳金額共36萬元,10年後可以整筆拿回40萬元,

那麼這張保單的IRR是多少呢?

我們用IRR計算工具輸入相關數據如下,可以得出這張保單期滿領回後IRR為1.49%。

很多人不知道IRR如何計算,這張保單乍看之下獲利4萬元,

跟投入的36萬元比起來,看似獲利了11%。

然而考量放十年的時間因素後,實際每年投報率只有1.49%,

意思是說,如果定存利率是1.49%,每個月存5,000元進去,存了6年後放著,

到第10年時領回,可一樣得到40萬的金額。

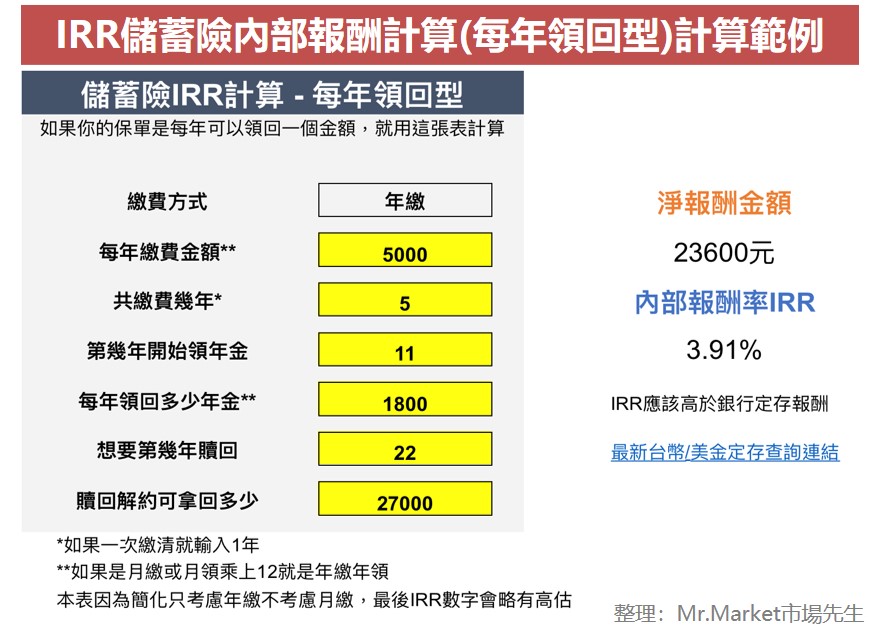

(2)每年領回型(年金型)

Ex:小花今年38歲,欲購買一張年金型的美金儲蓄險,每年繳費5,000美元,

共繳費5年,總繳金額2.5萬美元,從第11年開始,每年可領美金1,800元,

領至終身100歲,在不同年度時解約領回保價金的IRR如何計算呢?

首先我們可以先請保險業務員提供保費試算表,裡面會有各年度的保單價值準備金,

也就是當年度解約時可以拿到的金額,然後再將相關數據輸入至以下表格,即可得到對應的IRR。

以這個案例來說,小花在各年度解約所能拿到的金額跟IRR如下:

IRR儲蓄險內部報酬計算(每年領回型)計算 |

|||||||

| 年度 | 年齡 | 總繳金額 | 累計領回 | 當年度保價金 | 解約時總領回金額 | 淨報酬金額 | IRR |

| 22 | 60 | 25,000 | 21,600 | 27,000 | 48,600 | 23,600 | 3.91% |

| 32 | 70 | 25,000 | 39,600 | 35,000 | 74,600 | 49,600 | 4.82% |

| 42 | 80 | 25,000 | 57,600 | 42,000 | 99,600 | 74,600 | 5.03% |

| 52 | 90 | 25,000 | 75,600 | 48,000 | 123,600 | 98,600 | 5.05% |

| 62 | 100 | 25,000 | 93,600 | 58,000 | 151,600 | 126,600 | 5.07% |

| 整理:Mr.Market市場先生 | |||||||

一般年金型的保單,都是放越久、IRR會越高。

但若在繳費期間內就解約,因為早期解約會有損失(甚至拿不回本金),

因此IRR有可能是負的。想購買儲蓄險的話,一定要了解提前解約的風險,

可以參考之前寫過的這篇文章,提醒你一些重要事項:

儲蓄險是什麼?值得買嗎?報酬率怎麼計算、有哪些優缺點?購買儲蓄險前必看這篇

快速重點整理:預定利率、宣告利率、內部報酬率(IRR)是什麼?

- 預定利率跟宣告利率都是越高越好,但是它們都不代表保單的實際報酬率。

- 內部報酬率(IRR)是衡量保單實際報酬率最重要的數字,一般保險公司不會揭露,可以請保險業務員提供,或是拿到保費及保價金試算表後自己用上述的excel試算。

額外分享幾篇保險與理財相關教學:

1. 低保費要如何買到高保障?先避開「還本型」和「終身型」保險

2. 勞保和勞退差別在哪?退休後可以每月領3萬多…怎麼計算?

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言