繳不出保費,除了「保單解約」你還有這3種方法

新的一年除了調整投資組合外,保險規劃是也必須檢視、調整的重要配置之一。

如果手中有不適合的保單想要解約,或是繳不出保費,可以怎麼處理呢?

這篇文章市場先生分享除了保單解約外,還有沒有其他的處理方式?契約撤銷權期間前後解約,做法有何不同?

本文市場先生會告訴你:

保單解約3大原因

大部分人想要將手中的保單解約,不外乎3點原因:

- 對該項風險已無需求

- 繳不出保費

- 被騙、買錯保險

市場先生蠻常聽到有讀者詢問,例如買了儲蓄險後覺得不合適,隔天冷靜之後就想要解約,但不知道該怎麼做的狀況。

也有些人是不小心買了太多保單,結果現金流不足,弄到繳不出保費的情況。

繳不出保費怎麼辦?

- 消費型保險:不適合的保單可以直接解約,只損失當期保險費

- 儲蓄型保險:依情況而定,除了直接解約,也可採用減額繳清、展期定期處理,可能產生損失

如果你購買的保單是消費型保險,例如意外險、醫療險等,這類保單大多是一年一簽,就算中途解約,最多就是損失當年度的保費,如果真的不適合、不需要、保太多、重複保,都可以放心解約。

大多數人對保單解約產生疑難的,都是不慎買到儲蓄型的保單,例如終身壽險、終身儲蓄險之類的,這類型的保單提早解約大多會產生損失,處理方式就必須視情況而定。

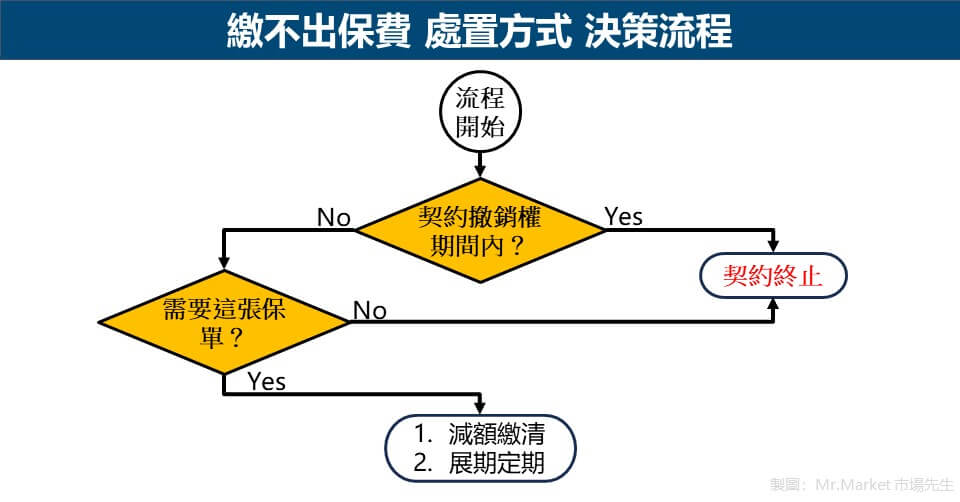

除了解約之外,也可以使用減額繳清、展期定期兩種方式。接下來市場先生會逐一介紹,也可以參考下圖的決策流程,評估可能需要的應對方法。

契約撤銷權 期間內:10天內解約,可以拿回所有錢

保單「簽約後」,都有一個「契約撤銷權」(常被誤認為審閱期),一般來說是10天。

期間內若發現買錯或被騙,都可以行使契約撤銷權,和保險公司解除契約,並無息退還100%的保費。

簡單來說,就是收到保單10天內,書面或親自將保單送回保險公司,可以申請撤銷,具體條文如下。

《人壽保險投保人須知 第8點》:要保人於保險單送達的翌日起算十日內 ,得以書面檢同保險單親自或掛號郵寄向保險公司撤銷保險契約。

契約撤銷的生效日是從要保人親自送達時起、或郵寄郵戳當日零時起開始;若在契約撤銷生效前就發生保險事故,就視為未撤消,保險公司仍要負約定的保險責任。

在《保險私房學》(已絕版)這本書的內容曾提到,如果你手中的保單遇到上述幾種狀況,可以先看看這張保單是否還在10天的契約撤銷權內。

只要還在期間內,就可以和保險公司解約,拿回所有所繳的保費,彷彿什麼事情都沒發生過。

市場先生補充:真正的「審閱期」是什麼?和契約撤銷權有什麼差異?

審閱期又稱作冷靜期,是讓消費者在「簽約前」,可以詳細查核合約的內容,再決定要不要簽約,一般來說是三天時間。

審閱期的規定是來自《人身保險業辦理傳統型個人人壽保險契約審閱期間自律規範》第二條:保險公司於保險招攬時應透過業務員、傳真、郵寄、網路或電子郵件等方式提供傳統型個人人壽保險條款樣張供要保人審閱,且審閱期間不得低於三日。

也並非所有類型的保險商品都有審閱期,目前規定是傳統型個人壽險必須提供,投資型保險、意外險等則除外。

簡單來說,審閱期與契約撤銷權之間最大的差異就是:時間點不同。

- 審閱期:簽約前的合約審查(通常簽約前是3天)

- 契約撤銷權:簽約後想反悔(保險單送達後10天內)

契約撤銷權 期間後:契約終止/減額繳清/展期定期

但也不是每個人都能在購買一張保單後10天內,就發現自己買錯、買貴或被騙。

何況部分保險業務員甚至不曾跟保戶提到「契約撤銷權」,讓許多人錯過了10天解約期。

因此,接下來市場先生分享3個可行的解決方法,給需要的人參考:

方法1:直接解約(契約終止)

第一個方法最直接,就是解約,但可能需要承受一部分的損失,僅能拿回部分解約金(保單價值準備金)。

這個方式適合買錯保單的人使用。

其實市面上每張保單的保單條款中都有提到:「保險人可以隨時終止本契約」。

只不過保險公司都寫的比較文言一點,通常寫作是「契約終止」。

- 保單條款中的「契約終止」= 保單解約

保單中條款中所標註的「契約終止」,白話就是所謂的保單解約。

保戶可以選擇將主契約、附約、附加條款及批註條款一次終止;或是僅解除主契約,其他附約、附加條款及批註條款,則留待當期已繳之保險費期滿後才終止。

相對於在契約撤銷權期間內將保單解約可以拿回100%的保費,契約撤銷權期間後解約就不是這樣了。

保單解約後能領回的其實是「保單價值準備金」,也是俗稱的「解約金」,一般來說,在保費繳納期間內越早解約,所能拿回的錢越少。

- 保單期滿解約:解約金 = 保單價值準備金

- 保單未期滿解約:解約金 = 保單價值準備金 × 一定比率

以《保險私房學》一書中所舉例的某張終身壽險為例,就是在繳納保費 19 年後解約,才可拿回100%的保費。作者在這本書中就強調:「假如解約的行為發生在前 5 年,保戶可謂損失慘重!」

市場先生補充:什麼是保單價值準備金(保價金)?

當我們購買了保單後,繳給保險公司的保費,扣除掉保險公司的營業成本和必要保單費用後,剩下的餘額會被當作這份保單的保單價值準備金,又稱為「保價金」。

通常只有提供類似儲蓄功能的保險才有保價金,像終身壽險、終身重大傷病險、儲蓄險等,就算只繳費一年就有累積少量保價金;消費型保險,例如定期壽險、醫療險、意外險等,都不具備保價金。

方法2:減額繳清(RPU)

第二種方法是「減額繳清(英文:Reduced Paid-up Insurance,RPU)」,顧名思義就是指減少保額,也因此不用再繼續繳納保費,好處是可以保留這張保單,包括他的保險用途。

因此很適合錯買超額保險,或是還需要這張保單,但有繳費困難的人使用。

舉例來說,阿湯哥買了一張6年期,保額120萬的終身壽險;但2年後,因失業而無法續繳保費,就可以向保險公司辦理減額繳清。

保險公司會將阿湯哥這2年所繳的保費,以保單價值準備金平攤換算,重新計算可以買到這張終身壽險多少額度的保額。

例如說計算結果是40萬保額,因此辦理減額繳清後,之後就不用再繳保費。但阿湯哥依然可以享有40萬保額的終身壽險壽險死亡給付,及這張保單其他附屬價值。

這個方式適合給不慎購買超過自身需求保額的人,或有突發性經濟困難、繳不出保費,但是對保單覆蓋的風險範圍仍然有需求的人。

例如說你只需要轉嫁100萬額度的風險,但卻錯買到500萬保額的保單,如果經過計算,現有的保價金已經能夠完全繳納100萬保額的保單,那就可以使用減額繳清方式結清。

透過減額繳清,既取得自己真正需要的保額,也不再需要為不必要的保險付費。

另一方面,如果是因為經濟困難而無力繳納,但是仍然需要這張保單的人士來說,也可以利用減額繳清的方式來舒緩經濟壓力,但是就會犧牲部分保額。

保險的基本功能除了風險轉嫁外,另一項原則就是「損害填補」。在保戶對該項風險仍有轉嫁需求的情況下,即使減額繳清會使保額降低,讓風險發生時的缺口擴大,但仍然遠比直接解約來得有利。

因為如果直接解約,就會完全失去風險轉嫁的功能,變成「風險自留(Risk Self-retention)」的情況,即使把解約金考量進去,風險發生的時候傷害可能也很大;保留現有契約做減額繳清,除了不需繼續繳費,減輕經濟負擔外,也可留下一定量的保額,少量填補未來風險發生時的損害。

市場先生補充:只有具有「保單價值準備金」的保單才可以辦理減額繳清。

像文章前面介紹過的,消費型保險因為沒有保價金,所以無法辦理減額繳清。

而辦理減額繳清後,之後也會面臨一些限制,例如:

- 主約無法再把保額調升回來,也不能恢復繳納;未來如果有需要,只能購買新的主約

- 主約之下無法再新增附約

- 現有附約如果沒有「保證續保」條款,可能同時、或是年度到期時遭解約

- 現有附約保額未來只能調降,不能調升

基於以上,減額繳清只能當作不得已時的急就章手段;買保險還是應該在事前審慎評估自身風險與經濟能力,挑選出真正有需要且適合自己的主約。

方法3:展期定期(ETI)

最後一個方法就「展期定期(英文:Extended Term Insurance,ETI)」。就是將現有保單的保價金,轉為一次繳清、保額相同,但是保障期間較短的定期保險(Term insurance)。

適合需要這張保單的承保範圍,但風險期間較短的人,或是有繳費困難的人使用。

與減額繳清不同的是,展期定期的做法可以維持保單原有的保額,但保險期間會縮短,例如由終身改為「10年定期」。

舉同一個例來說,阿湯哥買的6年期,保額120萬終身壽險,但2年後,因失業而無法續繳保費,但他仍想保有這張保單的120萬元壽險保額,就可以用「展期定期」的方式處理。

與減額繳清相同的是,阿湯哥之後都不用再繳錢,而且也不需要降低保額,同樣享有120萬元的保額;但這張終身壽險,會從「終身保障」轉變成僅有10年保障的「定期壽險」。

市場先生補充:辦理展期定期後,附約可能會被終止。

根據《人身保險商品審查應注意事項》第一九七條的規定,主契約辦理展期定期後,附約都是由保險公司自行定義處理,至少要效力要維持到已繳的保險費期滿。

不過目前大多數的保單合約都是主約辦理展期定期時,一併終止保單所有附約效力。

三大保單調整方式比較

不同的保單處置方式,在解約金、保障期間、保單額度、附約條款方面都有不同的影響。

直接解約與契約撤銷權的期限有很大的關連,也比較適合完全買錯保險的人。

減額繳清與展期定則是透過放棄部分權益,換取不再繼續繳款的空間。減額繳清放棄的是「部分保額」,展期定期犧牲的是「保險期間」,但都不會完全失去風險轉嫁的效力,在無力持續繳款時兩種方法都可以納入考慮。

市場先生把三種保單調整的比較整理如下表:

| 3大保單調整方法比一比 | ||||

| 方法 | 解約 | 減額繳清 | 展期定期 | |

| 撤銷權限期內 | 撤銷權期限後 | |||

| 解約金 | 全額保費100%無息退回 | 保價金的部分比率 (保價金-危險保費-附加費用) |

無 | 無 |

| 保障期間 | 無 | 無 | 不變 | 減少 |

| 保單額度 | 無 | 無 | 減少 | 不變 |

| 保單附約 | 無 | 無 | 當下不影響,後續依據是否有「保證續保」條款 | 立即中止 |

| 資料來源:《保險私房學》、MY83 資料整理:Mr.Market 市場先生 |

||||

買到不適合的保單,是否還要繼續繳下去?

既然都知道不適合了,可能是保險範圍不足,或根本不在你的需求內,那麼就算繳完了錢,也用不上,更別提到要為了這張不符需求的保單,每月或每年撥一筆錢繳納,

保險的本質是花錢轉嫁自己無法承擔的風險。

如果因為買錯,或是風險已經改變的情況下,繼續花錢轉嫁不存在的風險,就是一種資源浪費。

市場先生是認為,還不如就快刀斬亂麻,長痛不如短痛吧。

市場先生總結:簽約前善用審閱期,簽約後抓緊契約撤銷權期限

- 買到不適合的保單,就算留著最後也不合用,最好趕緊處理

- 保單申購後都有10天期限的契約撤銷權。要處理不適合的保單,可以注意是否在契約撤銷權的期限內

- 在契約撤銷權的期限內:解約可以無條件拿回所有錢

- 超過契約撤銷權的期限:可以透過解約 (契約終止)、減額繳清、展期定期的方式處理

保險最重要的功能就是轉嫁風險,而基本原則就是損害填補。

也因此在規劃保險的時候,不應該想著利用保險金覆蓋所有可能的支出,甚至是賺錢;反而應該思考自己的風險所在,以及風險發生時,有多少損害可以自我承擔,又有多少損害需要轉嫁給保險公司。

這樣的思考方式,比較不容易受到自身對未來不確定性的恐懼感影響,加上他人鼓吹等因素,不慎購買自己不需要、甚至是超過需要額度的保險。

保戶也可以善用簽約前三天的審閱期,詳細閱讀條款,或是詢問保險業務員;簽約後如果發現不適合,在10天內也可以行使契約撤銷權。

如此一來,就比較不容易碰到臨時需要解約、變更保單的情形。

學習更多保險與理財教學文章,幫你省下更多錢:

- 低保費如何買到高保障?避開「還本型」和「終身型」

- 壽險是什麼?定期/終身壽險差在哪?提前解約會怎麼樣

- 保險種類有哪些?6種你該知道的保險險種整理

- 保險怎麼規劃?人生各階段必備保單推薦表(壽險/實支實付/癌症一次金/失能/重大傷病)

- 醫療險該選定期還是終身?該選終身還是實支實付?

- 新生兒保單怎麼規劃?一次看懂新生兒罐頭保單&投保時機

- 保單借款怎麼做?富邦、國泰、南山人壽利率比較

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

一般留言