車險甲乙丙式差別在哪?車險內容及理賠範圍總整理

規劃汽車保險時,到底該不該把保費不低的 車體險 納入組合,是許多車主共有的疑問之一。

車體險顧名思義就是在發生交通事故時,能夠保障如車輛烤漆、零件更換等自身車輛損失。而車體險又會因保障的事故範圍分成甲、乙、丙3種。

其中,甲式的保障範圍涵蓋最廣,保費也最高,丙/丁式則承保範圍最小,當然保費也最低。

費用及保障範圍大至小是甲式 約4~8萬>乙式 約2~4萬>丙式/丁式 約0.5~2萬。

投保方式可以選擇線上投保,折扣及優惠比較多。

市場先生這次會先分享車體險是什麼?車體險 又分成甲式、乙式、丙式的區別在哪?

以及最重要的:到底該不該買車體險呢?

本文市場先生會告訴你:

車體險是什麼?

車體險稱作:車體損失險,主要保障自己的車體損失。

市場先生在分析「車險種類」時,曾完整解釋過各種車險類型所保障的範圍與對象。

其中強制險、第三人責任險的理賠對象是對方的人與車輛,如果想在發生交通事故時能夠針對「自身車輛」的損失進行理賠,就要額外投保車體險。

但得注意並非所有車輛事故都能申請車體險理賠,

反而會依照你當初投保的是甲、乙、丙、丁式車體險,而有而有著不同理賠範圍。

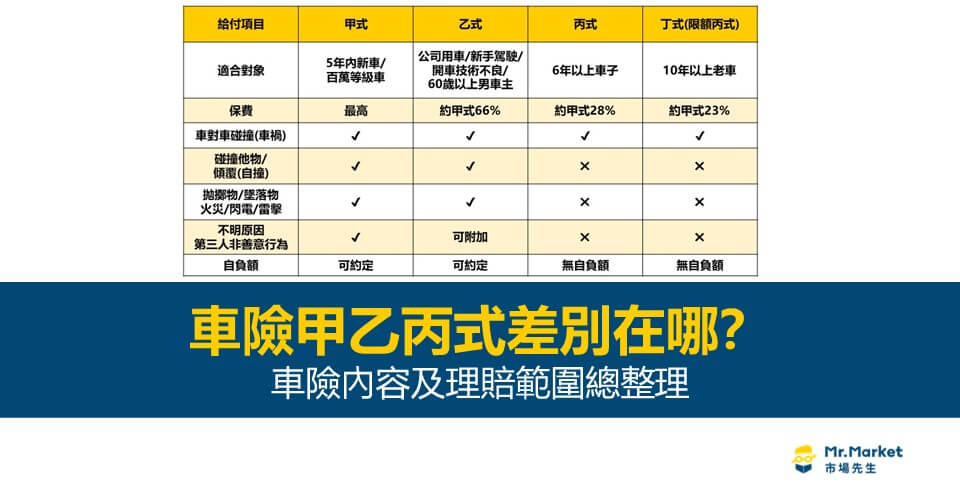

車險甲乙丙式差別在哪?

甲式的保障範圍涵蓋最廣,保費最高,丁式則承保範圍最小,當然保費也最低。

保障範圍及保費排序如下:甲式>乙式>丙式>丁式。

- 甲式車體險,比乙式多出保障被其他人惡意毀損的情形,費用也最昂貴。

- 乙式車體險,則比丙式多出車對物及火災、墜落物等非車輛對撞事故的理賠範圍。

- 丙式車體險,僅理賠車與車之間的交通事故情況。

- 丁式車體險,又稱為「限額丙式車體險」及「限額車對車碰撞險」,保障範圍跟丙式相同,費用又略低於丙式,主要原因是理賠額度有上限,有些產險公司也有限制承保車齡,例如4年以上的車才能保。

要申請「車對車碰撞」理賠時,意思是發生2台車以上的車禍事故,一定要報警做車禍筆錄及現場事故紀錄,保險公司才能做理賠。

車體險會依照理賠範圍區分成甲、乙、丙式(詳見下表):

| 給付項目 | 甲式 | 乙式 | 丙式 | 丁式(限額丙式) |

|---|---|---|---|---|

| 車對車碰撞(車禍) | ✔ | ✔ | ✔ | ✔ |

| 碰撞他物/傾覆(自撞) | ✔ | ✔ | ✖ | ✖ |

| 拋擲物/墜落物 火災/閃電/雷擊 | ✔ | ✔ | ✖ | ✖ |

| 不明原因 第三人非善意行為 | ✔ | 可附加 | ✖ | ✖ |

| 自負額 | 可約定 | 可約定 | 無自負額 | 無自負額 |

| 保費 | 最高 | 約甲式66% | 約甲式28% | 約甲式23% |

| 適合對象 | 5年內新車/百萬等級車 | 公司用車/新手駕駛/ 開車技術不良/ 60歲以上男車主 | 6年以上車子 | 10年以上老車 |

資料整理:Mr.Market市場先生

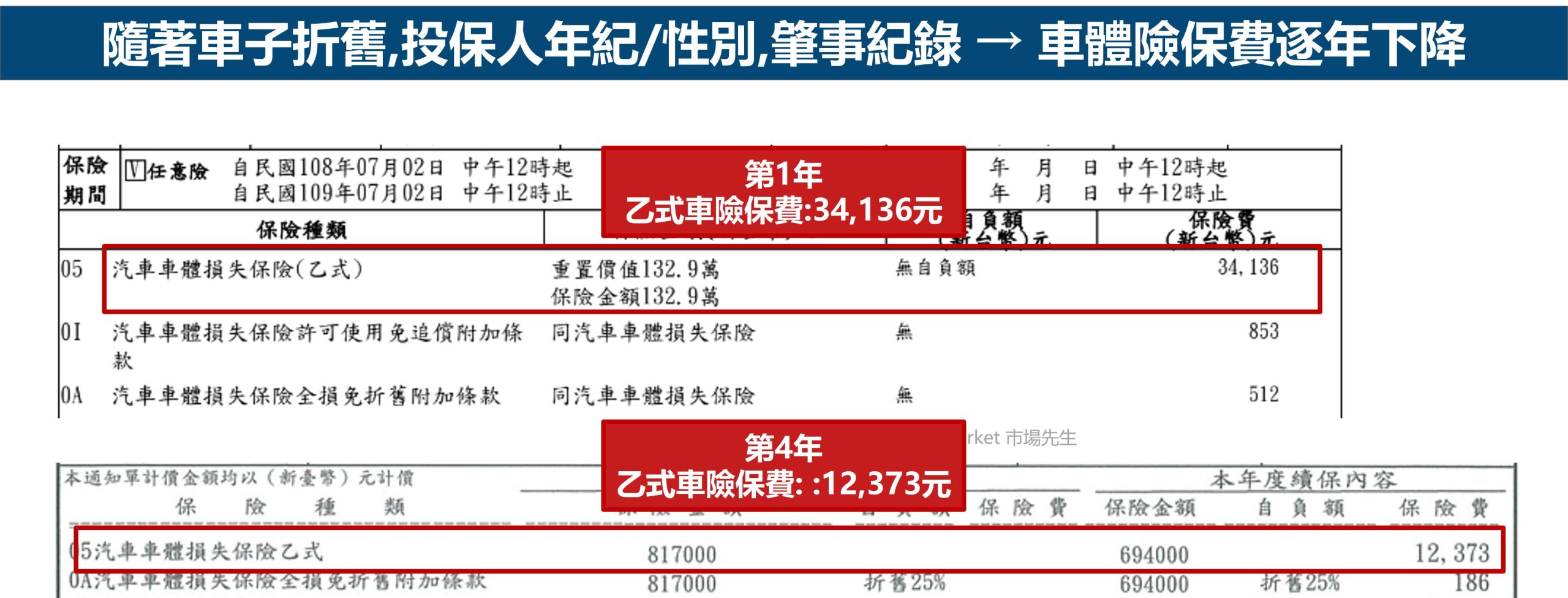

車體險不是固定保費,會隨著車子折舊、投保人年紀/性別、肇事紀錄做增減

車體險從丙式到甲式的理賠範圍是愈來愈廣的,但保費其實也同樣地愈來愈貴。

如果要投保到最完整的甲式保險,一般來說每年都得繳上超過4萬元的保費。

| 車體險 | 甲式車體險 | 乙式車體險 | 丙式車體險 |

|---|---|---|---|

| 一年保費 | 約4~8萬 | 約2~4萬 | 約0.5~2萬 |

資料整理:Mr.Market市場先生

車體險的保費計算公式為:基本保費 × 汽車製造年度及費率代號係數 × (年齡及性別係數+ 賠款紀錄係數)

換句話說,車體險的保費,取決於車輛本身價位、車輛製造時間、個人年齡及駕車狀況。

由此看來,車體險的保費並不會一直這麼貴。

這是因為車子的價值也會因為年份而降低(即所謂的折舊)而降低保費;

除此之外,不同的保險公司也會針對投保人的年齡、性別、職業的不同,而有著不同的投保係數。

如果想用較低的保費投保車體險,不少人會將車主與投保人改成家中較為年長的女性,如此一來就能有效降低車體險的投保費用。

以下提供實際案例,

所以,到底該不該買車體險 ?

看到這邊,應該已經許多人想問市場先生:到底該不該買車體險呢?

對於不同個人情況、不同車輛狀況,這題的答案會不一樣。

站在「先保人、再保車」的的立場下,

規劃車險時的確應該優先以「強制險+第三責任險+附加超額責任險」做到對人的保護,但若還有額外預算可供運用,再來做車體險的投保才做恰當。

如此規劃的原因在於,若不幸發生交通事故而造成對方傷殘或死亡,賠償金額往往比汽車的財務損失高出不少。

反觀針對自己的車輛則會因為車齡而逐漸降低價值,因此除非是購買新車的前幾年、車險預算夠多以及買的是超跑,其實才有必要投保車體險。至於該保的是甲乙丙哪一式,就端看投保人的需求及預算了。

如果你有需要車體險,以下分成幾種不同情況思考:

5年內的新車、或是百萬等級、超跑車款,

適合投保 → 甲式車險擔心自己的開車技術不良,容易自撞或在停車時刮傷愛車、或是剛上路的新手駕駛、或是公司用車、或是滿60歲的男車主,擔心自已注意力不集中及容易疲憊,導致發生自撞及車禍時得到理賠,不過費率比較高,適合投保 → 乙式車險

如果只是要讓自己再發生車輛對撞事故時,還能有份理賠金來彌補修車的金額,「丙式車險」及「丁式(限額丙式)」都很適合且已足夠,丁式(限額丙式)費用略低一些。

6年以上車子,適合投保 → 丙式車險

10年以上老車,適合投保 → 丁式(限額丙式)

需要留意的地方是,車體損失險通常會先扣除「折舊、自負額」後,才會理賠,因此建議可附加「車體全損免折舊」,

免折舊的全稱是「車體損失保險全損免折舊附加條款」,意思是只要車子損壞程度,符合保險公司定義的「全損」,保險公司的保額就不會再扣除折舊率,直接理賠全額。

甲乙丙式車險怎麼投保最划算

車險可以在任何一家產險公司加保,有提供直接線上承保、透過傳真要保書、保險從業人員代辦等方式投保。一年投保一次,到期前2個月就可投保。

線上投保優惠多,如果你順便一起加保其他的第三人責任險種,可能會有額外折扣及獎品抽獎。細節就看各家產險公司當下的活動及專案而定囉。

最後,如果讀者有買過車體險,或者得到理賠的經驗,也歡迎在底下留言分享交流哦!

下一篇:更完整車險分析可閱讀:汽車保險怎麼保?哪些是必保/怎麼保最划算

保險規劃系列文章:

編輯:Sammi 主編:市場先生

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

請問保丙式車體,遭火車撞擊,可以賠嗎?

這屬於萬中無一的特殊狀況吧,問保險業務員比較準。