租車保險怎麼買?國內租車保險總整理(旅遊租車險/短期租借車險)

上一篇國內租車公司評價完整介紹租車方案及價格、優缺點總整理後,

接下來再分享 租車保險該怎麼選?

國內會「租車」的情況,會發生在出遊時、短時間代步用、或是許多車主發現買車養車的成本太高,開始以長租代買…等。

租車公司都會為每台車承保強制險,但是強制險只是最基礎的保障,不包含我方駕駛及財損的理賠,而且理賠額度不高,

一旦發生車禍事故,造成車輛損傷,甚至發生人的傷亡,會需要大量金錢來支應被第三人求償、醫藥費、修車費…等。

因此無論是開自家車、借車、還是租車,都需要再買租車保險來轉嫁風險。

本文市場先生會整理國內租車保險有哪些,怎麼買,有哪些必保的保險項目?最後列出租車保險時常見的問題。

本文市場先生會告訴你:

租車保險投保選擇:旅遊租車險及短期租借車保險

目前市面上的租車保險共有2種投保選擇:旅遊租車險、短期租借車保險

兩種選項都具有投保方案多元、費用親民、按日投保彈性大的特性,保障內容大多以第三人責任險、乘客責任險、車體損失險為主要,

不同處是在旅遊租車險裡有含旅平險及租車險,是針對旅行中有租車需求的人,方便一起投保所設計出來的產品。

投保選項1. 旅遊租車險:適合出遊計劃中,有搭乘公共交通工具(高鐵/船/飛機),又有自已租車自駕遊的人

旅遊租車險是結合「旅平不便險」+「租車險」,能保障自已及他人人身安全、財物損失、車子損壞賠償等。

例如,泰安產險的國內自駕遊方案。

投保選項2. 短期租借車險:適合向租車公司租車做為短時間上下班、市區代步車、跟親朋好友借車。

短期租借車險能在產險公司購買,例如新安東京海上吉時保,

另外租車公司在承租車輛時,也會提供短期租借車保險,費用已包含在租車費用裡,租車人不需要額外再付費,與產險公司提供的保障內容一樣,有些租車公司會多一項竊盜險,

比較特別的是有「免責險」,免責險內容會有免車損、免營業損失、竊盜損失負擔上限,詳細內容會在短期租借車險段落說明。

下表可以先快速看出這2項的保障內容:

| 租車保險項目 | 旅遊租車險 | 短期租借車保險 | 短期租借車保險 |

|---|---|---|---|

| 承保單位 | 產險公司 | 產險公司 | 租車公司 |

| 第三人責任險(體傷及財損) | V | V | V |

| 乘客責任險 | V | V | V |

| 車體損失險 | V | V | V |

| 竊盜險 | – | – | V |

| 免責險 | – | – | V |

| 車險每日保費 | 100-600元 | 100-600元 | 已包含在租車費用 |

資料整理:Mr.Market市場先生

補充:強制險是政府強制每台車子要承保,所以租來的車子一定會有強制險,不過安全起見,在租車時還是確認有沒有強制險。

完整的的強制險介紹,可閱讀:強制險是什麼?怎麼保最划算?

旅遊租車險及短期租借車險適用情境

目的:旅遊

情境1. 向大型租車公司租車 → 投保旅平險

情境2. 向傳統租車公司租車 → 投保旅遊租車險

情境3. 向親朋好友借車 → 投保旅平險+短期租借車險

目的:短期代步

情境4. 向大型租車公司租車 → 不需投保租車保險,但建議加保免責險

情境5. 向傳統租車公司租車 → 投保短期租借車險

情境6. 向親朋好友借車 → 投保短期租借車險

旅遊租車險:「旅平險+租車險」雙重保障

適合出遊計劃中,有搭乘公共交通工具(高鐵/船/飛機),又有自已租車自駕遊的人

「旅遊租車險」是旅平不便險+租車險的綜合保障,由產險公司承保,每日保費約100-600元,能提供人身安全、車子損失完整的保障,投保方案選擇多眾,費用也很親民。

以實際案例說明,

小明帶全家租車自駕遊時發生交通事故,需要賠償對方醫藥費5萬及車子維修3萬,自已家人醫藥費6萬及車子維修費2萬。

小明行前已有投保遊遊租車險,保障內容都能支應上述理賠,因此最後拿到理賠金16萬元,不用自行再掏腰包了。

以下是保障內容詳細說明:

保障人:享有人身安全保障

提供旅遊期間的人身安全保障,像是:意外受傷、食物中毒、意外身故、意外失能等。

延伸閱讀:旅平險是什麼?

保障車輛:提供車損、第三人、乘客傷亡等保障

租車發生車禍後,可能會有車子要修理,他人傷亡要理賠的狀況。

車子要修理,通常會有兩種情況:

- 租車公司有保車體險:租車公司會收到保險公司的賠償,再跟租車人收維修費。

- 租車公司沒保車體險:租車人要自己付維修費。

無論是上述哪一種情況,對租車人來說都沒有保障。

另外,如果你是向傳統租車行租車,最多就是提供強制險,萬一不幸撞到他人,就無法理賠財損。

在以上狀況中,旅遊租車險可補足:租用車輛的車體損失(車輛損壞的維修費)、第三人體傷與財損(造成他人受傷或車損的賠償),以及乘客傷亡責任的保障(賠償客傷亡的費用)。

投保方案多元/費用親民/按日投保彈性大

目前市面上的旅遊租車險方案多元,不同車種也都有2-3種的方案,多元方案也讓保額選擇更有彈性,被保險人可根據自己的預算和需求選擇最適合的方案,

以出遊三天、投保旅遊租車險100萬來說,保費不超過500元,雖然金額不大,但提供的保障還是很完善,

此外,旅遊租車險跟旅平險一樣,都是照天數投保,出去玩三天就保三天就好,也可線上投保,方便又彈性。

短期租借車保險: 產險公司投保費用親民/租車公司已包含租車險

適合向租車公司租車做為短時間上下班、市區代步車、跟親朋好友借車。

短期租借車保險也是租車方案的之一,承保單位會有產險公司及租車公司,

在產險公司額外加買租車險,會依據租車險的保障內容範圍大小,每日保費約100-600元;

向租車公司承租車子時,在租車費用裡已包含車險,不需額外付費,但建議要加保免責險。

另外提醒一下,如果你是計劃出遊才租車,會再建議加保旅平險來補強,讓保障更完整,旅程才能玩的安心及開心。

在產險公司購買租車險,投保費用親民

車險內容以車體損失險為主、雙方乘客責任險、第三人責任險,如果你是借車來開,也能投保此項,例如,新安東京海上產險吉時保。

以新安東吉時保C方案,1天保費為579元做例子:

| 吉時保C方案 租車保險項目 | 理賠額度 |

|---|---|

| 第三人責任險 (體傷及財損) | 補足強制險理賠不足的金額 |

| 車體損失險 (車碰車) | 我方車子-20 萬元 對方車子-50 萬元 |

| 乘客責任險 | 我方乘客-每人最多200 萬元,每次事故最高依車上乘客數扣除1人後給付 對方乘客-每人最多200萬元,每次事故最高2000 萬元 |

資料整理:Mr.Market市場先生

以案例說明會比較清楚,

小A與小B車子互撞,又不小心波及到在人行道上賣手工餅乾的小美,造成雙方車子受損修理費共10萬、雙方乘客及小美都有受傷的醫療費共30萬、小美手工餅乾損失約2萬,此時所承保的車險就能理賠上述全部金額共42萬。

如果行前沒有投保租車險,這筆42萬理賠費都要自已承擔,現在只用579元就能避開風險,其實是很划算的。

租車公司已包含租車險,僅需要再加保免責險

租車公司在租車方案裡已提供車險,保障內容很類似一般車險,包含車體損失險、第三人責任險(體傷及財損)、乘客險、竊盜險等,

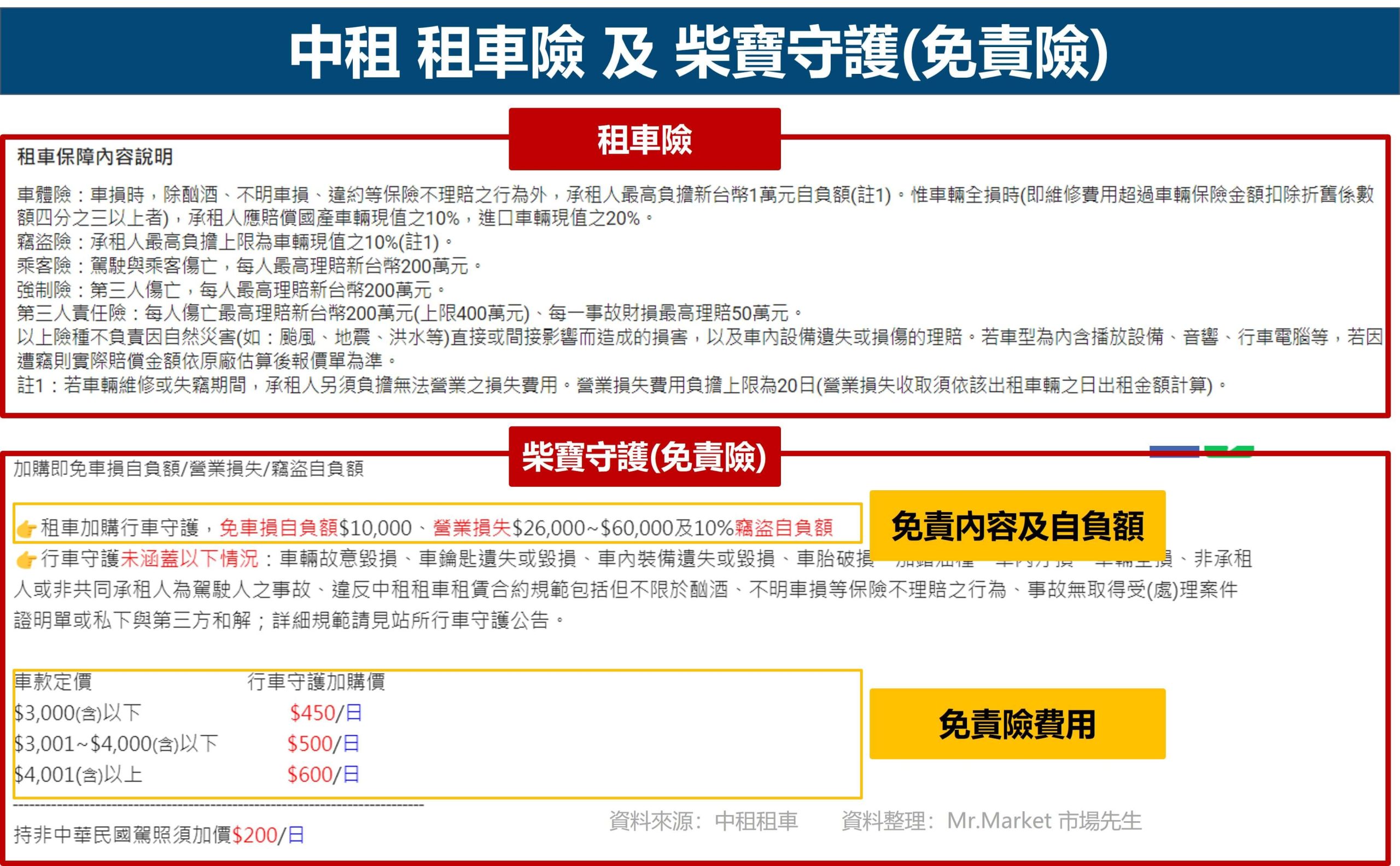

可以再附加免責險,例如和運租車的安心服務及中租的柴寶守護。

免責險,又稱為免責輔助險、免責補償險、免責補償制度,意思是說當租車時發生事故需要理賠時,可以不用理賠免責險指定範圍內的項目,

一般租車公司提供的免責內容包含「免車損、免營業損失、竊盜損失負擔上限」,

其中的免營業損失,意思是:受損車輛維修或失竊車輛協尋期間,租車人要賠償給租車公司的營業損失,例如假設你這台車維修3天,那租車公司會根據你的車款,向你收取這3天的營業損失,但如果購買免責險,就不需要支付這筆費用。

有些免責險會註明有「自負額」,那就是說自已還是需要承擔部份的賠償金額。例如免車損自負額1萬,假設修車費為10萬元,承租人還是得支付1萬自負額給租賃業者。

免責險目前只能門市投保,費用是依照租車車款來收費,每日計費約落在300-600元。

例如,以中租租車為例子,

租車費用已包含租車險,去到現場取車時,可以直接加保免責險,

中租柴寶守護(免責險)包含免車損,自負額1萬/免營業損失,自負額2.6萬~6萬/竊盜自負額10%。

租車公司提供的車險好嗎?

大型租車公司:保障內容相對完整,租車費用已包含車險,不需另外付費承保

小型傳統租車公司:只有提供強制險一般大型的租車公司(和運/格上…),承租時的租車費都已有包含完整車險,不過要注意的是,這類車險大多都有自負額規定,也就是一旦發生事故,肇事者還是必須賠錢,

而其他坊間許多的小型傳統租車行,只有提供強制險,但萬一發生事故,肇事者需負擔全額賠償,因此如果是在小型租車行租車,建議要另外保租車險,才有更多保障。

租車保險如何申請理賠?

步驟1. 報警、通知保險公司:發生事故、擦撞意外時,第一時間請報警、通知保險公司。

步驟2. 送醫:雙方有人受傷,先去醫院治療,並記得要留下醫療診斷書與費用收據。

步驟3. 拿三聯單:警方到場後,向警方拿報案三聯單,不要隨意移動車輛,並進行現場拍照。

步驟4. 和解談判(視情況):發生車禍該不該和解,沒有標準答案,但如果要和解,強烈建議保險公司的理賠人員一定要在場,車主可以詢問保險公司相關疑問,如果等到和解完才告知保險公司,很可能導致權益受損。

步驟5. 申請理賠:準備相關文件,向保險公司申請理賠。保險公司收到文件後,約在15-30天內理賠。

申請理賠需準備哪些文件?

申請理賠時,應準備好以下資料:

- 車險保單

- 被保險人印章

- 行車執照

- 駕駛執照

- 修車估價單

- 修車發票

- 公路監理機關的報廢證明文件(車子全損才需要)、出險通知書

另外要注意的是,為了避免之後發生理賠糾紛,

修車前務必通知保險公司,並請保險公司到場勘估,不建議自行修車。

租車保險常見問題

租車險最晚何時投保?

最晚出遊前一個小時投保都有效。

租車險天期如何選?

租車險以天數來算,如果不確定回程的時間,也可多投保一天以延長保障。

如果和朋友輪流開車,其他人需要投保嗎?

跟朋友輪流開車,建議每一位駕駛都要投保車險。

舉例來說,假設A和B一起租車出遊,只有A投保,

但發生事故時駕駛人是B,那B造成的車損就無法獲得理賠。

跟朋友借車發生車禍,自己有投保車體損失險,這樣會理賠嗎?

不會。(有的租車險,跟朋友借車也會賠,這邊只講多數狀況,實際狀況仍根據保單而定)

車體損失險只針對被保險人的車輛,只有保障我方(自己名下的車輛),而非他人車輛,除非你保的車險有包含第三人責任,不然跟朋友借車發生事故,自身投保的車險不會理賠。

我的車借朋友開,發生事故,我的車險會理賠嗎?

會理賠。

如果你自己有投保車險,借車給朋友發生事故,雖然你不是肇事車主,保險公司仍舊會依規定理賠,

- 強制責任險附加的駕傷險:車主本人、經同意使用的人(借朋友車)都可理賠。

- 第三責任險附加的駕傷險:車主本人及列在要保名冊上的人都可理賠。

但是理賠之後會進行「代位求償」,也就是向開車的人(肇事駕駛)追償。

只要駕駛人有取得車主同意開車的話,萬一發生事故,就會啟動強制險、第三人責任險理賠。

車體險是否會賠,則要看保險合約被保險人的定義,一般來說,配偶、四等血親或三等姻親內的親屬都算在內,但如果是朋友、同事、男女朋友,不算是被保險人,保險公司事後會理賠修車費用,但還是會向開車的人(肇事駕駛)追償。

但要注意的是,保險公司核保前都會審核這台車有沒有肇事紀錄,所以如果你的車借朋友開,曾有發生事故,那保費也會變貴,

即便當時開車的人不是你,這台車也會留下肇事紀錄,因此借車給朋友前真的要三思。

借車給朋友、跟朋友借車,該投保哪些保險?

想避免朋友被求償的狀況,可以在投保車體險時,附加「車體免追償」,保費也不貴,通常是車體險1.5%,約200-500元左右,

這樣即便是朋友開車,只要在車主同意借車的情況下,保險公司就會理賠維修費用,負擔賠償責任,不會再向肇事駕駛追償維修費用。

除了考量保額高低,要如何挑選保險公司?

建議選擇規模較大的保險公司,可以另外參考財團法人金融消費評議中心的「申訴案件及申速率統計表」,雖然這個統計是用所有險種來統計,不只有車險,但仍可作為參考。

點此:財團法人金融消費評議中心

車險相關文章:

- 汽車險該怎麼規劃?車險理賠對象、車險種類整理推薦

- 車險甲乙丙式差別在哪?車險內容及理賠範圍總整理

- 保險種類有哪些?6種你該知道的保險險種整理

- 任意險是什麼?第三人責任險/超額責任險/駕駛人傷害險/乘客險 必保

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言