VT年報重點摘要(2025):我的觀察心得及VT追蹤誤差小的原因

2025年底時收到VT年報,

在閱讀年報時,順便整理的一些重點摘要,與我自已的觀察心得,以及談談VT追蹤誤差小的原因。

VT (Vanguard全世界股票ETF)是一檔分散投資全球股票的ETF,

詳細介紹可參考:VT值得投資嗎?市場先生完整解析VT

VT年報 重點摘要

VT年報內文重點摘要 (2024.11-2025.10):

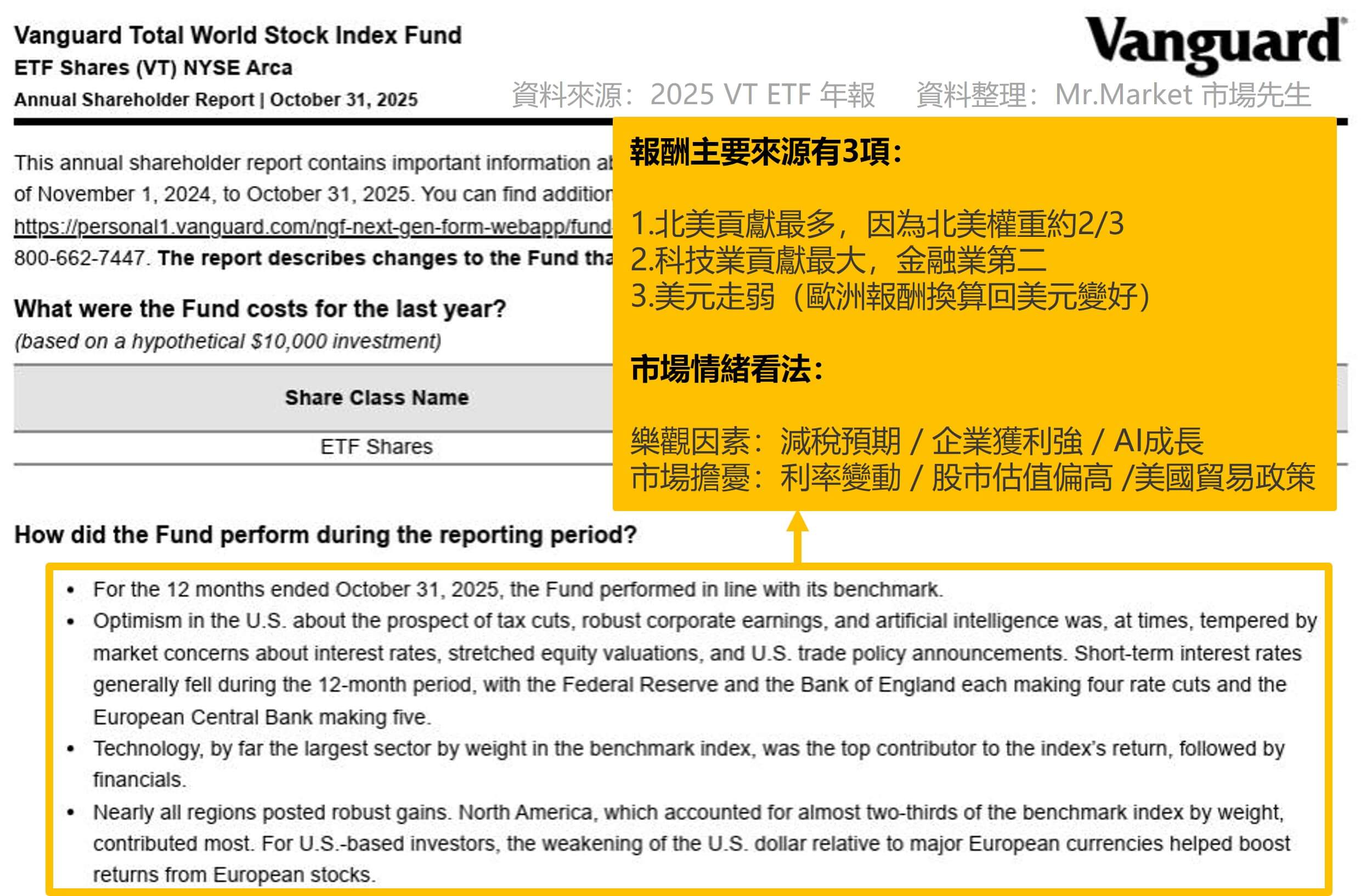

報酬表現來源:

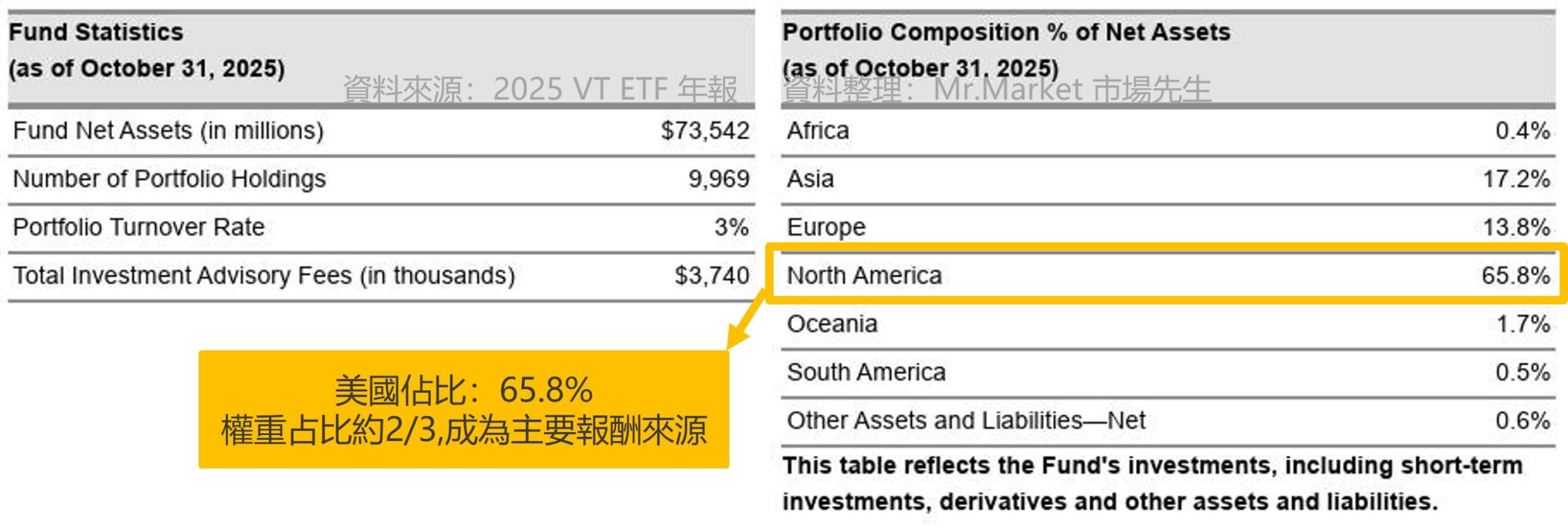

- 地區:全球大部分地區都成長,北美仍是主要來源,因為權重占比最多約2/3

- 產業:科技業貢獻最大,其次是金融業

- 匯率:美元相對弱勢,這讓其他地區(主要是歐股)換算回美元時,報酬提升

匯率是如何影響報酬,可查看:匯率如何影響基金績效?介紹基金投資的匯差和買賣價差

市場情緒看法:

- 樂觀因素:減稅前景、強勁企業盈餘、人工智慧AI

- 悲觀擔憂因素:利率變化不符預期、股票估值過高、美國貿易政策

接下來是我自已的觀察心得:

區域權重變化:美國上升、歐洲下降

我去找了一下以前的資料,從2022.06到2025.10這段時間內,VT持有美國與歐洲占比有微幅調整:

- 美國佔比 上升:62~63% → 65.8%

- 歐洲占比 下降:15.9% → 13.8%

這段期間美元還是相對貶值,

理論上,歐洲資產部位換算成美元後,會因為匯率價值提升,

但權重比率上卻還是美國上升、歐洲下降。

(嗯~歐洲嘛…旅遊是還不錯)

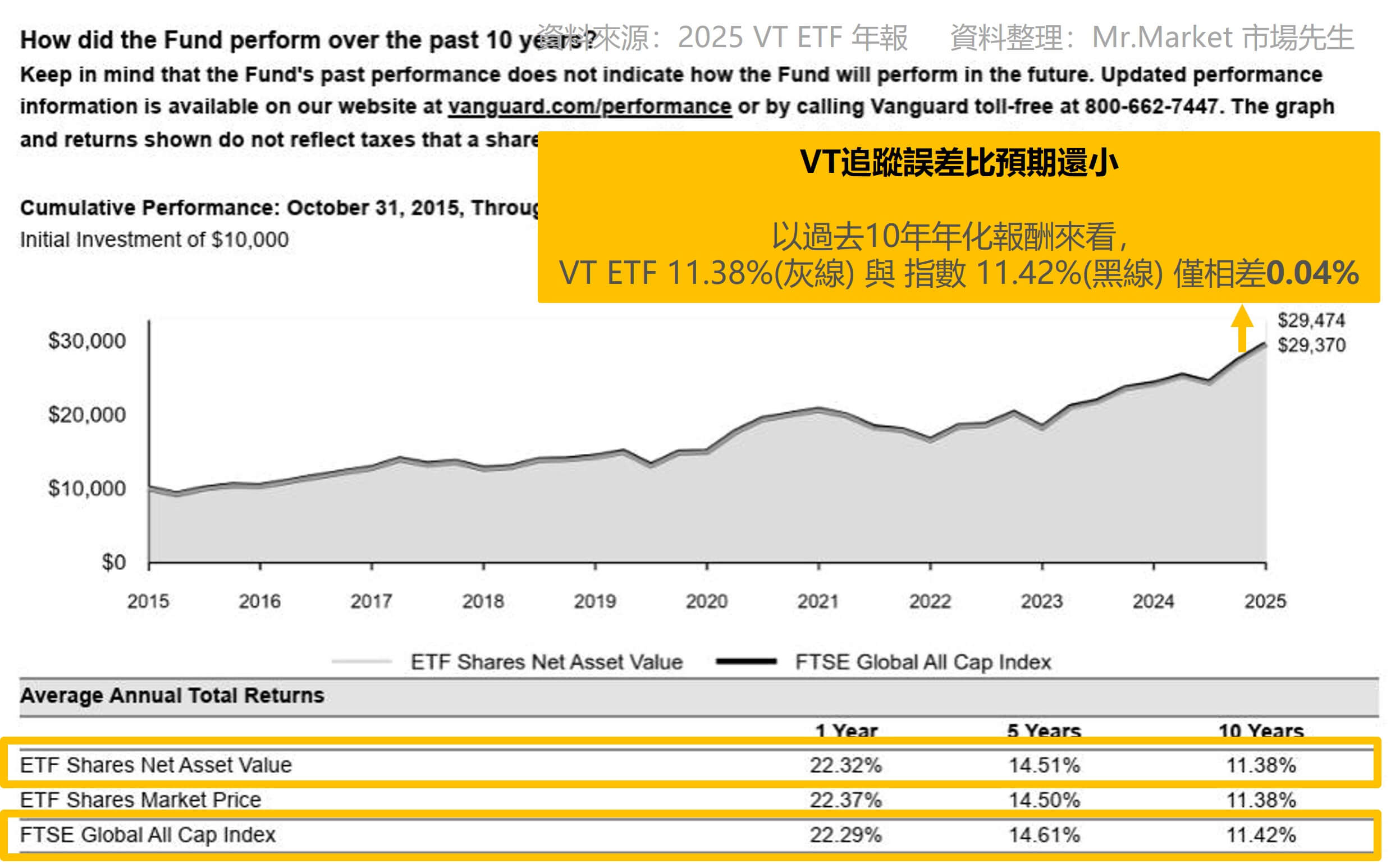

VT追蹤誤差比預期還小

一個讓我比較意外的是,VT的追蹤誤差很小。

以過去10年年化報酬來看,VT ETF與指數僅相差0.04%,幾乎是緊貼指數表現:

- VT年化報酬 (ETF Shares Net Asset Value):11.38%

- 指數年化報酬 (FTSE Global All Cap Index):11.42%

根據經驗,只要ETF涉及到非美國股票,追蹤指數報酬和ETF淨值報酬,追蹤誤差都會比較大。

但VT的誤差超小。

以前沒留意過這問題,研究了一下發現,原來是指數編製的問題。

簡單來說,大多數投資非美國ETF指數在計算稅時,都會把股息一律用15%或30%直接扣掉,就當成Net報酬。(便宜行事的概念)

但實際上各國的稅不一樣。

而VT用的指數有特別處理過,稅務上有精確的根據各國的協議稅率單獨去計算,所以最後誤差就會很小。(另一個因素則是VT美國占比高)

其實不是說其他ETF會比較差或誤差大,因為追蹤指數報酬本來就只是參考,重點還是ETF的表現。

差別只在投資人查資料時,能不能得到更好的參考依據,這樣而已。

關於追蹤誤差更詳細說明,可查看:ETF追蹤誤差是什麼?產生原因/計算方式/追蹤差異一樣嗎?

白話版本:

其實其他的ETF本身都沒問題,但如果想評估追蹤誤差高低,

VT可以算出追蹤誤差,因為可從公開資料中,得到更精準的追蹤指數參考依據。

其他非美國地區的ETF就沒辦法算,因為官方給的追蹤指數報酬,本來就不準確程度大。

(不能說別的ETF追蹤誤差很大,也可能實際誤差不大。只能說它們用的指數本身就不夠準確,無法計算出相對接近實際狀況的誤差大小。)不過,這優點並不會讓VT報酬比較高,只是讓投資人看到比較透明的資訊。

市場先生 2025.12 原文撰寫於 Mr. Market 市場先生 FB ETF社團

【本文為資訊整理與觀念教學分享,無任何投資推薦之意,ETF/基金投資有風險,投資前務必詳閱公開說明書並自行研究分析判斷。】

額外分享幾篇相關文章:

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

一般留言