隱含波動率、歷史波動率有什麼不同?一次看懂兩種波動率

隱含波動率是用一檔選擇權或權證當下價格回推的波動率,歷史波動率則是根據以前一段時間的波動率,推算現在的合理價是多少。

在了解隱含波動率跟歷史波動率之前,一定要先知道什麼是選擇權(Options)跟權證(Warrant),如果還不熟悉可先閱讀:什麼是選擇權?、什麼是權證?

本文市場先生會告訴你:

隱含波動率是什麼?

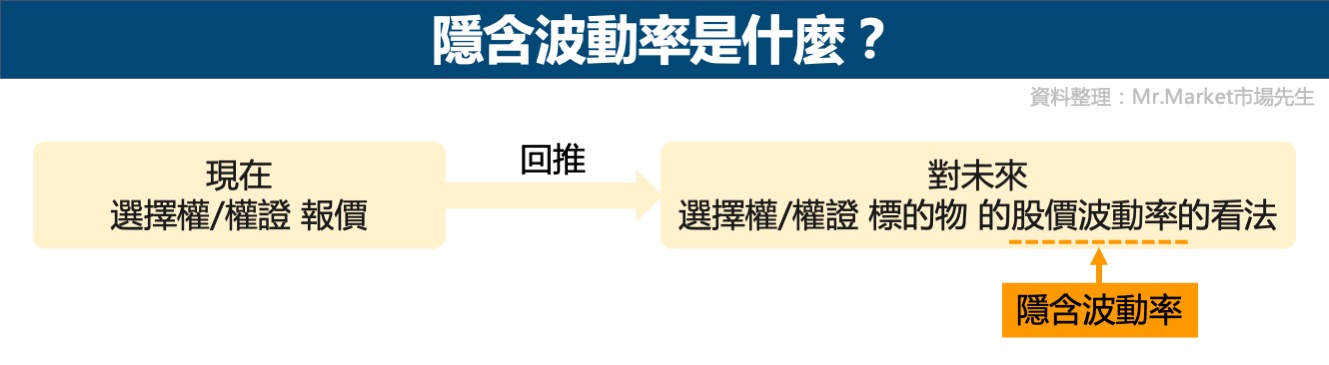

隱含波動率 (英文:Implied volatility,簡稱 IV 或 Implied vol ),中文常簡稱為隱波。

隱含波動率是一種衡量權證報價的指標,做法是把當下選擇權/權證的報價,用選擇權定價模型回推出來。

隱含波動率常會被當成是投資人對那一檔選擇權/權證的標的物的股價未來波動性的看法,

假設一檔權證的隱含波動率是20%,代表市場預期選擇權/權證的標的物的股價未來的波動可能是20%。

舉例來說,一檔2個月後到期的權證,隱含波動率是20%,A公司股價現在是100元,代表未來兩個月內市場預期,A公司的股價會在80~120元之間移動。

為什麼要計算隱含波動率?

透過隱含波動率,我們可以知道當下市場的恐慌情緒,以及當下選擇權/權證的報價會不會太貴。

原因是,我們要怎麼知道某一檔權證當下到底是貴還是便宜呢?單看權利金看不出來,因為權證有很多不同的履約價,例如有些權證的權利金8元,有些152元,但他們的履約價可能是不同的,所以本來訂價也不會一樣。

而回推隱含波動率的意義,就在於可以評估這一檔權證當下的報價(權利金)是不是合理的。

舉例來說,假設A權證當下價格是3.15元,B權證當下價格是3.8元,但這兩個權證算出來的隱含波動率都是50%,表示獲利潛力差不多,那就代表B權證的價格比較貴。

又或者,A權證算出來的隱含波動率是40%,B權證是20%,表示A權證的獲利潛力比較大,B權證的獲利潛力比較小,那就代表A權證正在便宜賣,B權證則是太貴了。

隱含波動率高或低,代表什麼意思?

選擇權或權證的風險報酬特性較特殊,有買方有獲利無限、虧損有限的特性,當一檔選擇權/權證的報價波動大的時候,買方無論做多(call)或做空(put)的獲利潛力上升,賣方也會針對此風險要求較高的權利金。

所以,選擇權/權證的隱含波動率越大,代表市場認為未來股價的波動幅度越大,波動越大,代表選擇權/權證的報價就會越貴。

通常在出現一些突發性大跌時,人們會更加擔心風險,權證的訂價也會變高,回推出來的隱含波動率也會變高。

市場先生補充:

1.什麼是「波動率」?

波動率是指價格在一定時間內的變動幅度,高波動率股票就是股價變動幅度大的股票、低波動率股票就是股價變動幅度小的股票。

例如:當一檔股票在某段時間內的交易價格在30~50元間,我們就可以說它的波動性比另一檔在同時段內交易價格在25~28元之間的股票大。

波動率並不是上漲或下跌的概念,而是波動大、波動小的概念,它反映了市場對某一檔股票的股價變化預測,投資人用它來判斷市場情緒,並用它來為選擇權合約/權證價格定價。

波動率通常被認為是市場風險程度高低的代表,會用百分比、標準差來表示特定時間範圍內的波動率。

2.為什麼波動性會和選擇權/權證的價格有關?

試想看看一檔權證的狀況:

狀況1. 假設目前市場現況,每天的波動不是漲1%就是跌1%,

狀況2. 假設今天市場上每天的波動不是大漲10%就是大跌10%,

哪一個操作權證更加有利?在權證報價相同的情況,一定是狀況2更有利。

因為權證有「風險有限」這項特質,因此波動即使很大,但虧損到一定的程度後損失也與你無關,但波動大時獲利的可能性卻越大。當然,這背後有很多條件假設,但從這項特質我們可以知道,市場上如果波動變大,權證訂價就會越貴,如果波動變小,權證訂價就會降低。

歷史波動率是什麼?

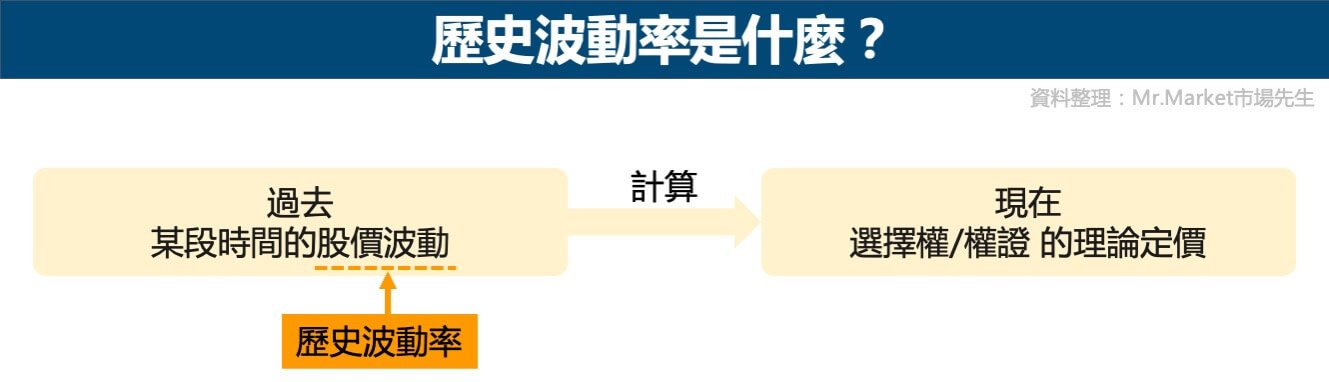

歷史波動率 (英文:Historical Volatility,簡稱HV) 又稱為統計波動率,用於衡量過去一段時間內的股票價格波動的程度,再用這個波動程度,去計算出一檔選擇權/權證的理論定價。

計算歷史波動率和隱含波動率不一樣,不需要用到選擇權定價模型就可以算出歷史波動率,它是用過去一段時間的股價波動取標準差算出來的,計算出歷史波動率之後,再用選擇權定價模型去計算現在的選擇權/權證理論定價。

簡單來說,它是將過去一段時間的股價波動程度當成波動率,去預估選擇權/權證價格合理範圍。

計算方式可能是過去某一天的收盤價到下一個收盤價的變化,根據選擇權交易的預期持續時間,歷史波動率可以用10~180個交易日來衡量。

透過較長時期內的百分比變化,投資人可以深入瞭解選擇權交易的預期時間相對值,例如當180天內的平均歷史波動率為25%,但最近10天的歷史波動率數據為45%,代表最近短期的波動率高於過去正常水準。

當整體股票的歷史波動率上升或高於正常水平時,代表市場發生了某些事件,或者對未來有某些擔憂,必須更密切觀察,如果是股票的歷史波動率下降,則可能說明情況又會恢復正常 (即不確定性已消除)。

市場先生提示:說到這你也許發現一個關鍵的差異,就是歷史波動率對於未來「並不敏感」,因為它僅僅是說明過去一段時間的波動狀況。

歷史波動率是基於經驗,認為未來一段時間波動程度會和過去差不多,這點就統計上來說有一定程度是對的,但如果基於這假設去操作交易策略,就可能會被少數極端值造成巨大虧損。

比方說今天突然發生大跌,但歷史波動率計算也許仍是取過去3~6個月的價格波動計算,完全不能反應及時的變化,反過來也一樣,當近期有個大波動剛結束,行情已經回歸平穩,但歷史波動率算出來仍是呈現行情波動劇烈。

簡單來講,過去平均不能反應未來。尤其在股市波動這種容易有極端數值產生的地方,歷史平均往往主要是參考性大於實用性。

更多時候人們會看隱含波動率,因為它更能反映即時的波動狀況,以下也會以介紹隱含波動率為主。

隱含波動率的上升下降代表什麼?

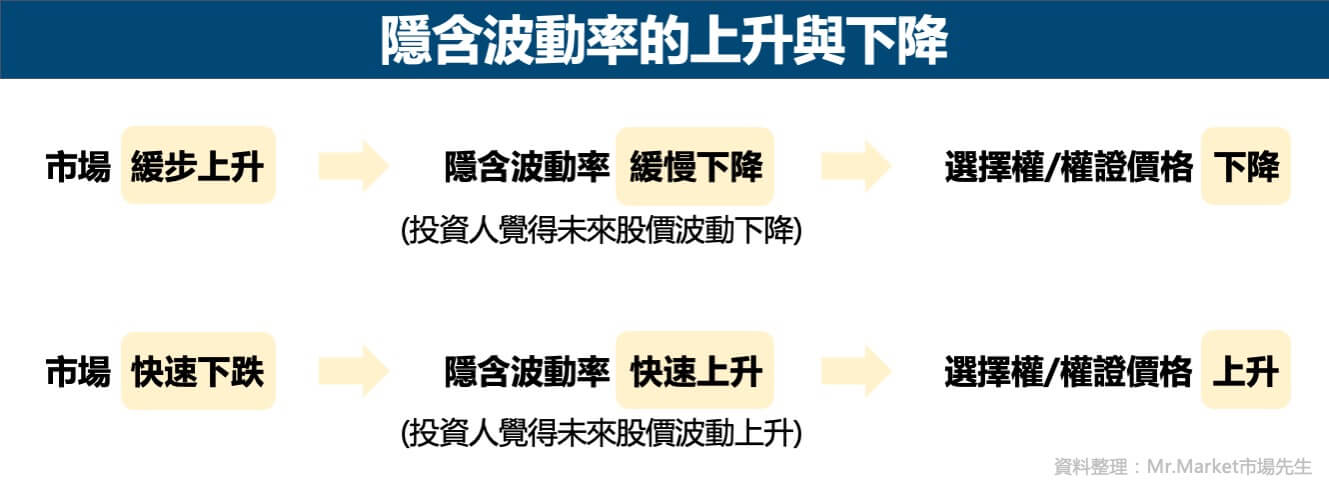

- 當市場緩步上升時,隱含波動率通常就是小幅震盪或者緩慢下降,背後反映的是人們認為未來價格波動將變小,選擇權/權證價格就會下降。

- 當市場快速下跌時,隱含波動率則通常會快速上升,背後反映的是人們認為未來價格波動將可能放大,選擇權/權證價格就會上升。

當應用在股票市場時,由於股票市場的基本特性是上漲很緩慢,下跌的則又快又急,反映了人們的恐慌,所以隱含波動率會在空頭(熊市)時會快速增加,平常則是小幅度波動。

因此,選擇權/權證對於波動性變化的敏感程度,可以說是所有金融商品裡面最高的。

市場先生補充:買賣權證時,要小心降隱波的狀況。

由於權證的定價是券商說了算,所以權證的報價有可能會被不合理的調低,也就是俗稱的「降隱波」。

詳細可閱讀:買權證時,如果隱波被調降,對投資人有什麼影響?

隱含波動率的指數:VIX指數

VIX指數(Volatility Index)恐慌指數,是一種使用選擇權的隱含波動率加權平均後所得出的指數,反應的是美國股市的波動與恐慌預期。

下圖是VIX指數跟美國大盤指數S&P500一段時間的走勢比較,可以看到在2020年3月疫情爆發期間,股市從高檔發生約 -30%下跌,而同期VIX指數則是快速上升數倍。

這顯示在股市大跌時期,隱含波動率往往都會過度放大,敏感度甚至超過股市,這也會間接影響到選擇權類商品的訂價,選擇權買方的權利金在這時期會變得極度昂貴。

市場先生提示:隱含波動率是反應當下市場的情緒,而不是預測未來。

隱含波動率可以幫助我們衡量對股票或市場波動的情緒,但是不能預測走向,

例如:高波動率意味著人們擔心接下來價格會有較大的波動,低波動率意味著價格不會發生大範圍波動,或是不會有不可預測的變化。

的確根據過去歷史經驗,市場的波動(或者比較直觀一點說是人們當時的情緒以及對價格變化的敏感度)有一定的延續性,但這並非每次絕對都是如此。

人們的擔心都是來自過去數據,但這並不代表未來必定如此,僅僅只是有可能而已。

隱含波動率是如何計算的?

選擇權/權證是個報酬、風險不對稱的商品,如果發行商報價過度不合理,就有可能被投資人從中套利導致損失慘重,選擇權權利金到底多少合理?

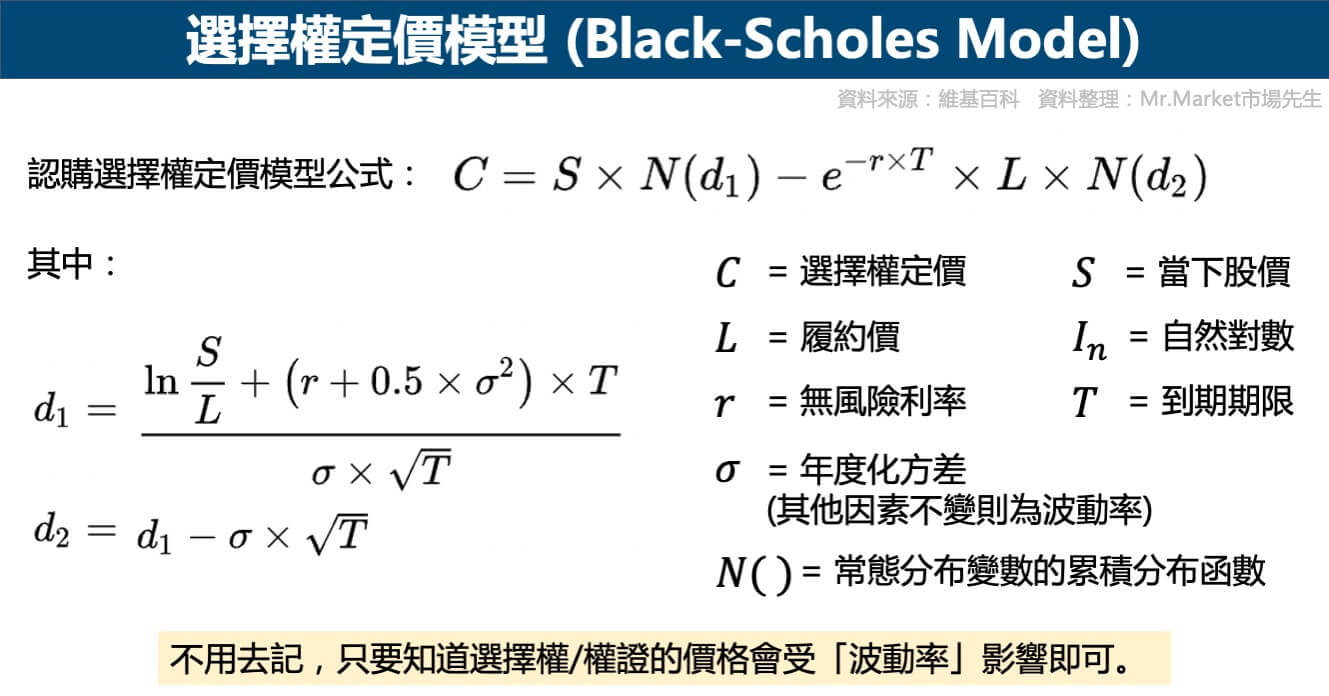

過去曾有人發明選擇權定價模型來解決這問題,這個定價公式被稱為布萊克-休斯模型(Black Scholes Model),在模型中除了基本的選履約價、標的價格、到期時間、利率等條件,還必須要加入一個波動率作為參數。

(對一般投資人來說,你不需要知道它怎麼計算,只要大概有概念、知道它是怎麼來的就可以了,這也幫助我們了解隱含波動率。)

一般我們計算波動率時,會使用過去一段時間價格變動的標準差做計算,就是歷史波動率。用歷史波動率套入選擇權定價公式中,可以得到一個選擇權的理論價格。

不過理論價格不等於實際價格,在任一時間點,選擇權有許多不同履約價格,也各自有各自報價,如果我們拿當下選擇權報價,套入選擇權定價模型,就能回推出一個波動率,就是隱含波動率。

布萊克-休斯模型公式

(這一段比較複雜,市場先生建議看不懂可以跳過去)

這個公式可以了解到選擇權的買賣方是怎麼算出合理價格的,其中履約價、到期時間、無風險利率、對應資產價格,這些都是已經知道的事情,唯一的變數就是選擇權最終的報價,也就是「價格」,另外就是「波動率」。

市場先生小結:

選擇權定價模型應用上,最重要的概念我覺得總歸就這兩點:

1. 如果得知正確的波動率,就決定了選擇權/權證的價格,當市場出現不合理價格時就存在套利機會,也可以避免買到不合理的價位。

2. 反過來說,你看到當下選擇權的報價,也可以用公式回推該價格是用什麼波動率推算出來的,這個波動率就是「隱含波動率」。

什麼會影響隱含波動率的高低?

隱含波動率的決定關鍵因素是選擇權的價格,

在同樣的標的、到期日、履約價、利率條件下,買方願意為了選擇權支付或者賣方希望收取多少權利金,除此之外決定選擇權價格的,是人們對於未來波動性的預期。

不過其他條件本身,其實也會影響到人們對於波動性的預期。

1. 標的物本身波動性越大,選擇權的隱含波動率就越高。

舉例來說,台積電(2330)股票選擇權的波動率,和某家中小型公股票選擇權的波動率相比,台積點的波動率通常會比較小一點。

本身標的波動就很大時,選擇權隱含波動率也大。

2. 短期選擇權的隱含波動率通常較低,而長期選擇權的隱含波動率通常較高,

選擇權的到期日越遠,不確定性就越高,人們認為波動帶來的影響結果變化就越大,

反之越快到期的選擇權不確定性越低,即便短期有較大波動對結果的影響也小。

3. 越價外選擇權,隱含波動率變化程度通常越小,越接近價平的選擇權,隱含波動率變化越大。

原因是越價外的選擇權,履約可能性更低,除非發生極度恐慌事件否則定價不會有明顯的改變,

深度價內的選擇權也是同理,因為履約可能性極高,也不大會改變。

越接近價平的選擇權,對於波動率的變動會最為敏感,一般我們要觀察隱含波動率變化也都是觀察履約價在

平附近的選擇權。

隱含波動率特性:極端性與回歸均值

1. 隱含波動率增加,選擇權會溢價會變得更貴、當隱含波動率下降時,選擇權會變得更便宜,

2. 隱含波動率有可能達到非常極端的高點,且很難預測極端值多大、多久,但長期而言它會恢復到平均值。

3. 選擇權隱含波動率很高時,

當選擇權買方雖然風險有限,但卻要付出更大的代價,

當選擇權賣方雖然風險很高,但卻能遇收到更多的權利金。

4. 如果想當選擇權買方,那在隱含波動率較低的時候買進,是更有價值的。

市場先生補充:簡單來說,隱含波動率本身是具備「均值回歸」特性的。

在少數時候隱含波動率會出現極端高值,且無法預估極端上限、持續多久,但在未來某個時間它一定會回歸均值。

同樣的,在某些時候隱含波動率也會非常的低落,但市場不可能永遠不波動,隨著波動未來隱含波動率又會再度放大。

隱含波動率使用上的優點和缺點

隱含波動率除了計算個別選擇權時評估價值使用,也可以使用在選擇權合約定價上。

舉例來說,某一個履約價的選擇權隱含波動率是28%,但其他履約價相似的選擇權隱含波動率都只有22%附近,代表這檔選擇權的價格可能高估了。

此外,隱含波動率也會被當成一個指標來衡量市場情緒,像上述介紹的VIX恐慌指數指標就是用隱含波動率算出來的。

它並不是看基本面資訊,而是根據價格判斷,因此如果有一些不利市場消息或事件,如戰爭或自然災害,都可能影響隱含波動率,你可以從中直接得知市場反應。

雖然隱含波動率無法預測走向,但隱含波動率有助於量化市場情緒,當市場因恐慌給予選擇權更高價格時,透過隱含波動率就能計算得出來。

隱含波動率的優點:

- 量化市場情緒恐慌程度、不確定性、人們對短期波動的預期。

- 幫助評估選擇權價格昂貴程度。

隱含波動率的缺點:

- 僅基於價格,而非基本面,換句話說它僅是一種看法,且不一定準確。

- 預測市場波動大或小,但不預測走勢方向。時常出現大跌之後快速反彈,此時隱含波動率就會在極端上升後又快速反轉。

隱含波動率 vs. 歷史波動率

隱含波動率 vs 歷史波動率 兩者最大的差異為:

- 隱含波動率:用最新(一般是即時)的選擇權/權證價格,根據選擇權定價模型,回推隱含波動率。

- 歷史波動率:將過去一段時間的股價波動程度,計算標準差當成波動率,用來評估現在選擇權/權證價格是否合理。

舉例來說,假設2023/3/10有一檔2個月後到期的A公司認購權證,報價是3元,目前A公司股價是100元。

歷史波動率:根據A公司過去某一段時間的股價波動,去計算這檔權證理論上的定價,假設A公司過去兩個月每週的股價波動平均是20%,就可以用這20%去算出這檔權證的理論定價。例如算出來是5元,就代表理論上,現在的報價3元算便宜了。

隱含波動率:根據當下權證的報價3元,去回推A公司股價的波動率,由於這檔權證是2個月後到期,所以回推出來的波動率就是市場未來2個月對A公司的預期波動,例如算出來是30%,表示市場覺得未來2個月A公司的股價波動程度是30%,然後投資人再用算出來的30%,去看看現在的報價3元是否是合理價。

| 隱含波動率 vs 歷史波動率 | ||

| 比較項目 | 隱含波動率 | 歷史波動率 |

| 參考數據 | 當下選擇權/權證的價格 | 選擇權/權證的標的物的歷史股價波動(歷史波動率) |

| 計算方法 | 回推 | 計算 |

| 計算結果 | 隱含波動率 | 當下選擇權/權證的理論價格 |

| 計算用途 | 了解人們對未來股價波動率的看法 | 與當下選擇權/權證的價格比較 |

| 資料整理:Mr.Market市場先生 | ||

隱含波動率來自選擇權/權證當下的價格,代表了人們對未來波動率的看法,看法也許對、也許不對,但比較有即時性和前瞻性,變化較敏感。

歷史波動率是指市場過去的波動率,從股票過去一段時間的價格變動算出來的,它代表特定時間段內股價的標準偏差或變化,因為數值受過去一段時間平均波動影響,比較不具有即時性、不敏感。

歷史波動率衡量的是過去的指標、隱含波動率是選擇權交易時權利金的溢價,使用時也可以將隱含波動率與歷史波動率進行比較,但數字通常會有一定程度落差,不一定隨時都能直接比。

- 當隱含波動率高於歷史平均水準時,選擇權溢價被認為是高估的,這時賣方可能略有一點優勢。

- 當隱含波動率低於歷史波動率水準時,選擇權買方具有優勢,賣方承擔風險之餘得到的權利金也不多。

- 一般認為波動率長期而言會趨向均值回歸,尤其是在極端高波動之後必定會在某天反轉,只是不確定何時反轉,無論歷史波動率或隱含波動率皆是如此。

市場先生看法:歷史波動率和隱含波動率,兩種數值都可以參考。

不過選擇權和權證交易大多是短線交易,因此觀察隱含波動率比較有即時性。

歷史波動率就只是輔助參考,通常會當作一段時間長期的波動率參考,用來判斷現在是偏高還是偏低。不過隱含波動率是價格的結果而非原因,對未來價格並非絕對有預測效果。

畢竟理論價格是一回事,實際價格最終仍是由市場買賣雙方決定,且未來波動大小不一定等於歷史波動大小,因此歷史波動率用來回推權證或選擇權價格,也僅是做為參考。而大多數時候市場的波動幅度在近期內都是相似的,歷史波動率因此有參考意義。

隱含波動率、歷史波動率 怎麼查詢?

在許多券商的選擇權看盤軟體上,會顯示隱含波動率,從券商的介面可以看到不同選擇權、權證,在不同履約價的隱含波動率。

要提醒的是,許多軟體上也會顯示選擇權「理論價格」,理論上是用歷史波動率算出來的數字,但要提醒的是,根據市場先生經驗,這數字你最好自己算,因為別人使用的歷史波動率不一定是對的。

另外無論理論價格多正確,那都只是理論,不代表市場當下的看法。

快速重點整理:隱含波動率vs.歷史波動率

- 隱含波動率(Implied volatility,簡稱IV)是一種透過選擇權定價公式回推出的數值,它反映了市場對某標的未來波動的看法,投資人可以用它來判斷市場情緒,並用它來判斷選擇權/權證定價是否合理。

- 歷史波動率(Historical Volatility,簡稱HV)又稱為統計波動率,用於衡量過去一段時間內的股票價格波動的程度,再用這個波動程度,去計算出一檔選擇權/權證的理論定價。

- 隱含波動率來自選擇權/權證的價格,代表了人們對未來波動率的看法,歷史波動率是指市場過去的波動率,代表過去特定時間段內投資標的價格變化的標準偏差或變化程度。

本文提到任何投資標的,僅供教學參考使用,不代表任何投資建議,投資必定有風險,投資前務必自行研究判斷。

額外分享幾篇有關波動率的文章:

1. 買權證時,如果隱波被調降,對投資人有什麼影響?為什麼不降隱波很重要?

2. 權證新手入門教學懶人包 – 權證是什麼、怎麼買?特性是什麼?

3. 權證如何操作才有額外優勢?先看懂內含價值、時間價值、價內、價外

4. 新手學投資的「正確順序」是什麼? (股票、期貨、選擇權、權證)

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言