理財機器人是什麼?優缺點及操作績效如何

隨著金融科技跟人工智慧的發展,理財機器人逐漸風行,通常投資標的是一籃子的基金或ETF,因為是程式化的流程,所以能提供相對客觀判斷、不會受到情緒與主觀人為因素影響,因此也受到特定投資人的喜愛。

這篇文章市場先生介紹理財機器人是什麼、優缺點、實際績效分享、最後會提到國內外知名的理財機器人。

本篇文章僅作教學使用,內文提到廠商不代表個人推薦、也不含任何投資建議,須了解投資皆有一定風險,投資前務必自行研究判斷。

理財機器人 是什麼?

理財機器人(英文:Robo-advisor)是一種「根據大數據資料庫來做分析,搭配演算法進行自動化管理,以全無或極少的人工服務,提供客戶投資組建議的理財顧問服務」。

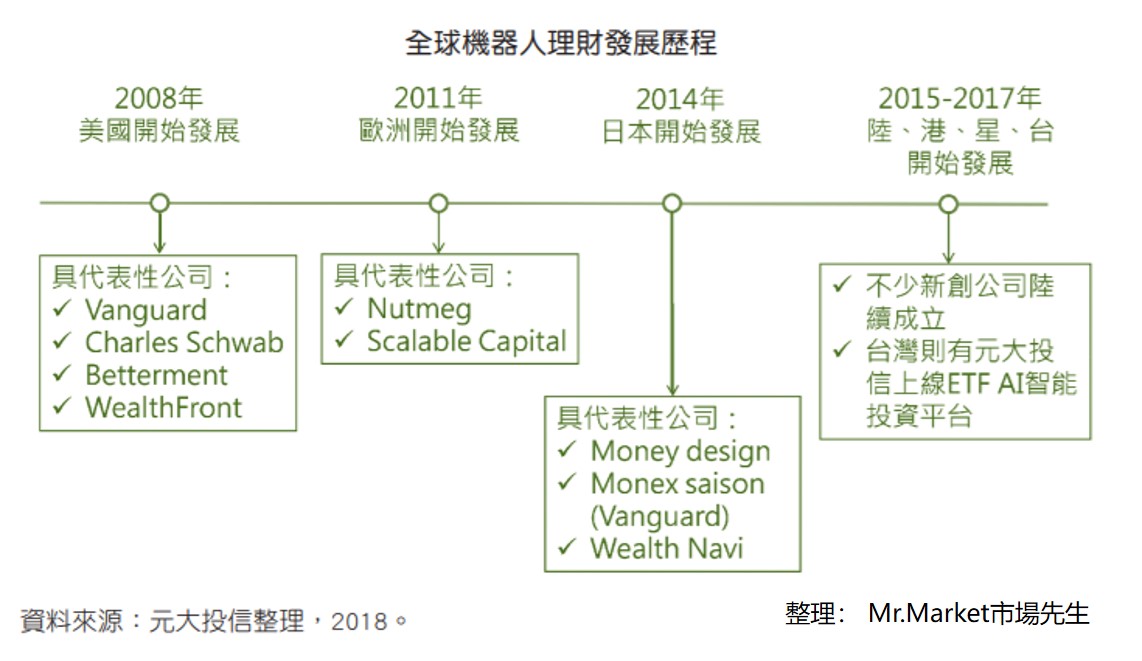

早在2000年以來,理財機器人的技術就已經存在,只是一開始都是財務顧問在使用,主要用來管理客戶資產,一般大眾接觸不到這種技術。

直到2008年,因為個人管理資產的需求龐大,理財機器人才首次被引進讓大眾使用,2010年,當時30歲的企業家喬恩‧斯坦(Jon Stein)創立了Betterment這家公司,專門提供理財機器人的服務,使得機器人顧問開始大受歡迎。

直至今日,提供理財機器人服務的公司已經非常多,包含ETF發行商與獨立的機器人理財公司,台灣人所熟悉的海外券商如IB、TD、嘉信也都有此服務。

Statista曾經統計,全球藉由理財機器人管理的資產將成長 13.14%(2023-2027 年),到 2030 年市場規模將達到 428.9億美元。

如果以市占率來看,Altfit 曾在2020年底有預估理財機器人管理的資產將佔整個財富管理的 5.6%。

理財機器人在台灣的規模有逐漸成長的趨勢,根據金管會的數據,2024年7月,理財機器人資產管理規模已達到96億元,市占率約0.08%。

(2020年1月,僅約台幣7.1億元,市占率僅約0.011%;2022年7月達到57.42億元,市占率約0.07%)

理財機器人 如何運作?有什麼優點、缺點?

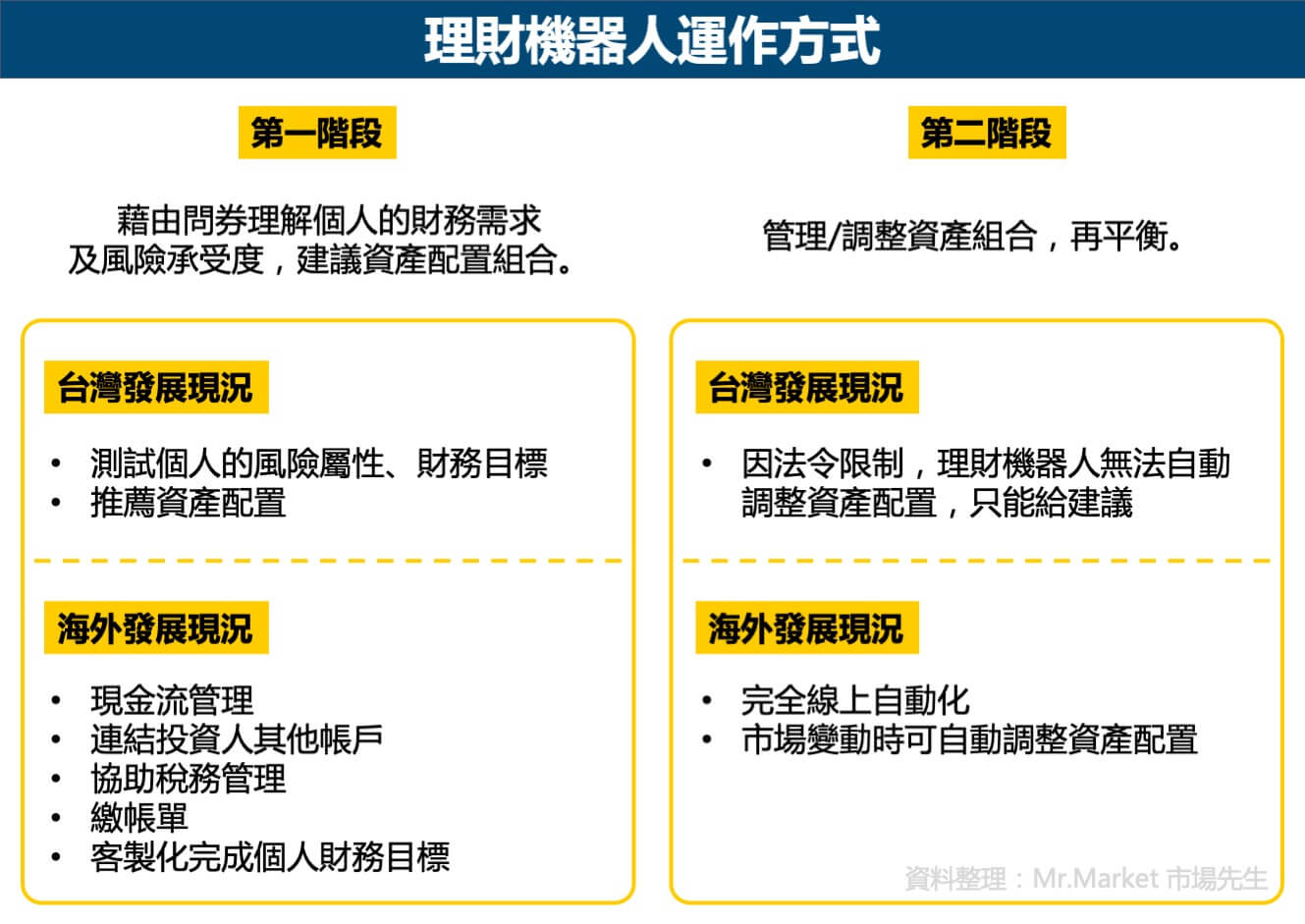

使用理財機器人 一般分為兩個階段:

- 第一階段【顧問諮詢】:重點在於了解投資人不同的財務目標和風險承受度,以便提供每個人客製化的資產配置建議。會藉由線上問卷的方式,詢問投資人許多問題,再由機器人判斷他的財務目標跟風險承受度。

- 第二階段【投資組合管理】:會由機器人管理其投資組合,進行資產配置與後續再平衡。

目前國外在理財機器人的應用上,可以做到線上全自動化管理,甚至可以幫投資人管理現金流,國外有許多專門做理財機器人的公司提供完整服務。

在台灣因為法令的開放等種種因素,多由銀行、投信業者提供理財機器人這個工具協助購買基金、ETF。

國內在第一階段顧問評估,受國內法規限制,僅能為客戶評估合適的風險,

在第二階段投資組合與下單部分,也有標的選擇有限、管理或手續費成本較高、無法自動再平衡調整等問題。

目前理財機器人和國外發展仍有一段差距。

當然,法令限制看似導致行業發展緩慢、束縛多,但某種程度用意也是保護投資人。

補充:為什麼要做再平衡?可閱讀:「再平衡」是什麼意思?頻率多久一次?不做再平衡可以嗎?

理財機器人的優點

1. 客製化的服務:

理財機器人是依照投資者的需求及風險承受度來訂定投資策略,

隨市場變化依大數據系統演算自動調整投資組合。

在國外,理財機器人可以自動串接到個人銀行與帳戶相關資料、甚至包含信用消費紀錄,

能提供更相對客觀的風險承受能力評估。

2. 投資門檻低:

早期要有銀行的理財專員提供顧問服務,帳戶沒有個上百萬可能沒有人會理你 (一般要300萬才會有銀行財富管理專員理你)。

但是理財機器人是針對一般大眾,投資門檻低,有些最低台幣1,000元就可以開始投資。

3. 較不受情緒與人為因素影響:

理財機器人可以根據每個人投資目標和風險承受能力不同,給予客製化建議。也確保不會因為人為因素(例如因為想銷售產品賺佣金)導致建議產生偏頗。

理財機器人也可以協助處理資產配置投資組合建議,以及自動下單。

一般人如果天天看盤,很容易跟著市場情緒殺進殺出,但若是投資交給理財機器人,

並只在其設定的標準達到才進出市場,可以減少許多情緒帶來的影響。

理財機器人的缺點

1. 投資組合無法全自動化調整(台灣):

目前台灣開放的機器人理財業務,主要經由機器提供投資建議,但需要調整時,真正執行下單的還是投資人自己(法規因素,機器人可能無法直接變動投資人的投資組合、沒辦法自動再平衡),

例如投資組合需要變動時,系統會發email或推播訊息給你,還是需要你自己至系統上下單,無法做到全自動化,需要投資人手動執行。

國外則已經發展到可以全權委託的自動化服務。

2. 交易成本提高:

許多理財機器人會收取平台使用費或信託管理費等,相較於自己直接投資,交易成本有可能會提高。

不要小看1%的手續費(理財機器人的年管理費,在台灣稱呼是手續費),如果本身投資策略沒有優勢,費用可能會吃掉許多原本自己長期靜態配置就能有的利潤。

3. 無法保障過去投資報酬在未來有效:

即使是根據過去的演算基礎,仍無法預測可能發生的突發事件,

因此理財機器人是否能即時提供好的投資建議尚待驗證。

這也是未來理財機器人公司競爭能力的基礎,但需要一段時間才能看出大家的成效差異。

4. 缺乏透明度

理財機器人在做投資組合管理時,使用的策略大多經過歷史驗證,或者已經實際運作一段時間。

本質上它其實很類似一個允許風險客製化的組合基金,

在國外通常可以查詢到不同風險的理財機器人過去的歷史表現,但國內理財機器人不一定有提供投資組合歷史績效與歷史風險資訊,

而無論國內外,也常常缺乏與基準benchmark對比(例如理財機器人策略根據風險不同,與80/20組合或60/40組合對比績效風險之類)。

缺乏足夠透明度,導致我們很難判斷透過績效和風險表現,去判斷理財機器人這種客製化組合基金,是否比自己單純簡單股債配置更好。

(台灣看到理財機器人提供歷史績效資訊通常比較少,或者有提供績效,但缺乏與benchmark對比,不知道是不是因為法規因素?如果有業內人士知道細節歡迎留言分享資訊!)

理財機器人 績效如何?

對於理財機器人的績效評估,在國外市場上「評價兩極」,

BUZZ US Sentiment Leaders ETF (BUZ)是市場上第一檔完全由機器人來選股的ETF,其成立於2016年,在2019年下市了,原因是資產規模成長不如預期。

BUZ在投資期間平均年化報酬率為12.93%,同期S&P 500指數年化報酬率為13.14%,績效略落後於大盤。

另一檔知名ETF 代號BIKR,也是機器人智能選股,他的顧問之一是知名操盤人吉姆.羅傑斯(Jim Rogers),同樣也在2019年下市,生命短暫。

然而,有一份印第安納大學(University of Indiana)的研究,它搜集了76,568份由7家機器人理財公司在2003年至2018年發布的研究報告,以及市場上由分析師發布的個股報告。

研究結果發現根據機器人建議的投資組合去投資,比根據分析師建議的投資組合投資表現更優異,長期來看,機器人挑選的股票比分析師挑選的股票績效更好。

但如同前面提到,理財機器人的績效並不向共同基金一樣公開透明有完整資料,也缺乏和Benchmark的對比,所以較難對績效好壞做評論。

以下是由美國Betterment理財機器人官網提供的績效回測,

2011至2025年間,投入本金5萬美元,持有100%的股票,總回報為263.2%,年化報酬為10%。

市場先生提示:所謂績效好,不單只是報酬高,也需要考慮風險。

因為理財機器人不單只是追求績效,也為每個人客製化適合自己的風險屬性。

只有風險一樣或類似的情況下,才能去比較好壞。

因此不能只把理財機器人的績效去和同期的股市相比,

例如你不能拿一個配置了40%債券的理財機器人,去和100% S&P500指數比績效,這沒有意義,因為兩者風險不一樣。配置40%債券的理財機器人長期績效也許輸,但風險可能也小很多,需要一併考慮進去。

因此比較時,應該要和風險類似的Benchmark做比較,例如和股票債券90/10、80/20、70/30、60/40等等組合,選擇風險較類似的組合去比較同期報酬及風險。

3種投資方式比較(自己投資、用理財機器人、理財顧問)

以下比較自己投資、理財機器人投資及透過理財顧問投資3種方式,可以看出自己投資的交易成本最低,但是所需花費的時間最多。

請理財顧問投資的話,投資門檻較高,交易成本也較高。

如果投資金額較小、沒時間研究投資理財,理財機器人是較合適的方式。

| 投資方式 | 自己投資 | 理財機器人投資 | 理財顧問投資 |

|---|---|---|---|

| 交易成本 | 低 | 中 | 高 |

| 投資彈性 | 高 | 低 | 中 |

| 投資門檻 | 低 | 低 | 高 |

| 花費時間 | 高 | 低 | 低 |

美國知名理財機器人介紹

根據Investopedia網站票選,最佳的5家理財機器人公司如下:

| 公司 | Investopedia評分 (星星數) | 最低管理費 | 帳戶最低金額(美金) |

|---|---|---|---|

| Wealthfront | 4.9/5 | 0.25% | 500 |

| Betterment | 4.6/5 | 0.25% | 0 |

| Merrill Guided Investing | 4.6/5 | 0.45% | 1,000 |

| M1 Finance | 4.3/5 | 0 | 100 |

| E*TRADE | 4.1/5 | 0.3% | 500 |

資料時間:2025/2

資料來源:Investopedia

資料整理:Mr.Market市場先生

台灣理財機器人介紹

根據金管會統計,截至2024/7/31,台灣共有16家金融相關業者有承辦理財機器人服務,包含10家銀行、3家投信、3家投顧。

先提供各家理財機器人簡易表,更詳細的內容,可閱讀:全台灣理財機器人手續費用與特色比較

| 金融機構/機器人名稱 | 手續費 | 投資門檻 |

|---|---|---|

| 國泰世華銀行 智能投資 | • 海外ETF: 0.88% • 投資型保單: 0.88% ~至官網公告截止日 • 基金: 0元 ~2025/3/31 | • 海外ETF: 單筆5,000美元、每月投入100美元 • 基金: 單筆1,000美元/30,000台幣、每月投入100美元/3,000台幣 • 投資型保單: 最低保費100,000台幣 |

| 第一銀行 e-First智能理財 | 基金: 0元 ~2025/6/30 | • 單筆: 30,000台幣 • 定期定額: 3,000台幣 |

| 華南銀行 華南好基智 | 基金: 1% ~至官網公告截止日 | • 單筆: 30,000台幣,加碼: 10,000台幣 • 定期定額: 3,000台幣,加碼: 1,000台幣 |

| 兆豐銀行 機器人理財e把兆 | • 海外ETF: 0.8%/低收10美元 • 國內外基金:0元 ~2025/3/31 | • 海外ETF: ▲申購-500美元 ▲定期定額/加碼-100美元 • 國內外基金: ▲申購-10,000台幣/300美元 ▲定期定額/加碼-2,000台幣/75美元 |

| 合作金庫銀行 i庫博iCooper | 基金:0~1% ~至官網公告截止日 | • 單筆: 500美元/10,000台幣 • 定期定額/加碼: 150美元/3,000台幣 • 投資組合內單一基金加碼: 10美元/300台幣 |

| 永豐銀行 永豐ibrAin | 海外ETF:0.5% ~2025/6/30 | 單筆、定時定額: 1,000台幣 |

| 王道銀行 機器人理財 | 基金: 0.8~1% ~至官網公告截止日 | • 王道機器人 ▲基本型: 1,000台幣 ▲進階型: 300美元/10,000台幣 • 配息機器人 ▲一般型: 300美元/10,000台幣 ▲加強型: 300美元/10,000台幣/3,000南非幣 • 安聯機器人: 10,000台幣 |

| 中國信託銀行 智主投 | 基金: • 單筆: 2.1% • 定期定額: 0元 限線上新申購 ~至官網公告截止日 | • 單筆: 1,000美元/10,000台幣 • 定期定額: 100美元/3,000台幣 |

| 台新銀行 智多新 | • 海外ETF: 2.1~3.2%/ 低收16美元、200台幣 • 基金: 0.58~0.98% ~至官網公告截止日 | • ETF: 單筆最低888美元 • 基金: ▲單筆:1,000美元/30,000台幣 ▲定期定額:100美元/3,000台幣 ▲加碼: 單筆或定期定額皆為5,000台幣 |

| 台北富邦銀行 奈米投 | 海內外ETF: • 奈米1號: 1% • 奈米2號: 0.88% ~至官網公告截止日 | • 奈米1號: 最低35美元,單一契約最高上限為250,000美元 • 奈米2號: 最低1000台幣,單一契約最高上限為1,000萬元台幣(不含) |

| 復華投信 強勢通 | 基金:0.3% 可使用紅利折抵/限線上下單 ~至官網公告截止日 | 12萬台幣 |

| 野村投信 理財農場 | 1. 基金:0元 ~2025/3/31 2. 線上開戶享5項好禮* ~2025/12/31 | • 單筆: 100,000台幣 • 定期定額: 10,000台幣 |

| 群益投信 金智動 | 基金: 0.3%* ~至官網公告截止日 | • 單筆+定期定額: 50,000+5,000台幣 |

| 富蘭克林投顧 國民理財機器人 | 基金: 新申購及加碼皆享0手續費* ~2025/12/31 | • 單筆: 30,000台幣 • 定期定額: 5,000台幣 • 單筆+定期定額: 門檻如上述 |

| 中租投顧 WISEGO智能理財 | 基金: 0.8%~1.2% ~至官網公告截止日 | • 單筆: 1,000美元/30,000台幣 • 加碼: 100美元/1,000台幣 |

| 阿爾發投顧 alpha | 海外ETF: 0.5%~1% 每2年調降0.1% ~至官網公告截止日 | • 單筆/加碼: 10,000美元,加碼:2,000美元 • 定期定額: 100美元 • 單筆+定期定額: 門檻如上述 |

資料時間:2025/1

資料來源:各銀行官網

資料整理: Mr.Market市場先生

*群益投信金智動,每單筆首購時收取0.3%,次月開始的定期定額投入免手續費。

*野村投信理財農場,線上開戶即有5項好禮,含3張0手續費優惠券及1,900點紅利(1點折1元手續費)。

*富蘭克林投顧國民理財機器人1號/2號,新申購投組或原有單筆及定期定額加碼皆享0手續費,但原有定期定額續扣不在優惠內。

重點整理:理財機器人是什麼?

1.理財機器人在全球已經蓬勃發展,在台灣也有大幅成長的現象,目前已有17家金融業者推出此項服務,但由於投資組合無法全自動化調整的限制,投資人仍需要手動操作。

2.理財機器人的操作績效目前評價兩極,長期績效尚待時間驗證。

3.適合使用理財機器人的對象:對投資理財無深入研究、沒時間天天看盤者,但即使交由機器人投資,建議還是要定期檢視自己的投資組合,了解自己所購買的商品。

編輯:Sammi 主編:市場先生

一般留言