以房養老是什麼?2026以房養老貸款銀行比較總整理

以房養老貸款又稱為反向抵押貸款,是將持有房屋抵押給銀行作為擔保品,換取年長者退休後的現金流,並且保有居主權的一種貸款制度。

本篇文章市場先生會介紹以房養老與申請資格,以及有哪些銀行可以辦理以房養老貸款及貸款利率方案整理。

本文市場先生會告訴你:

以房養老貸款是什麼?

以房養老是以年長者退休生活規劃為概念,將自有房屋抵押給銀行貸款,房屋價值轉換成現金流,用來支付退休後生活開銷的貸款制度。

以房養老貸款正式名稱為商業型不動產逆向抵押貸款(英文:Reverse mortgage),銀行與屋主簽訂契約並將房屋作為抵押擔保品,由銀行定期或一次性撥款給屋主,這段期間屋主還是保有居住權和房屋所有權,待符合契約條件時(例如貸款期滿或屋主身故),由繼承人償還貸款,假如無法清償,銀行有權力拍賣房產。

以房養老申請條件與貸款限制

以房養老貸款主要用途是讓年長者將房屋資產轉化成現金流,可以活化不動產,將房屋作為抵押擔保品向銀行進行貸款,由銀行按月撥款,取得退休生活所需資金。

銀行以房養老貸款有申請條件的限制,主要是針對年齡、貸款額度、貸款期限,各家銀行規範不同:

- 年齡條件:多數要求年滿60歲以上,信用良好的本國自然人。

- 貸款額度:最高多為房屋鑑價金額的7~8成。

- 貸款利率:以房養老貸款利率約2%~3.19%,另外會收取3千~1.5萬元不等手續費。

- 貸款期限:最長年限多為25~35年,多數會要求貸款期間+借款人年齡合計不可低於85~95。

- 擔保品:建物用途限自住,部分銀行要求須單獨持有或者不承作小套房。

- 撥款方式:多數是按月平均定額撥款給借款人。

- 還款方式:貸款本金到期或終止時一次清償。假如借款人過世,由繼承人償還、出售不動產還款等方式還款。

市場先生補充:上述是針對大部分銀行的以房養老貸款申請條件做整理,實務上會因為借款人本身條件,由銀行評估貸款額度、適用利率及最後核貸與否。

申辦以房養老貸款的流程,通常銀行會要求借款者須提供一位具有法定繼承資格者或第三人作為通知義務人,除了在簽約前須完成律師諮詢、也要一起到銀行完成簽約程序。

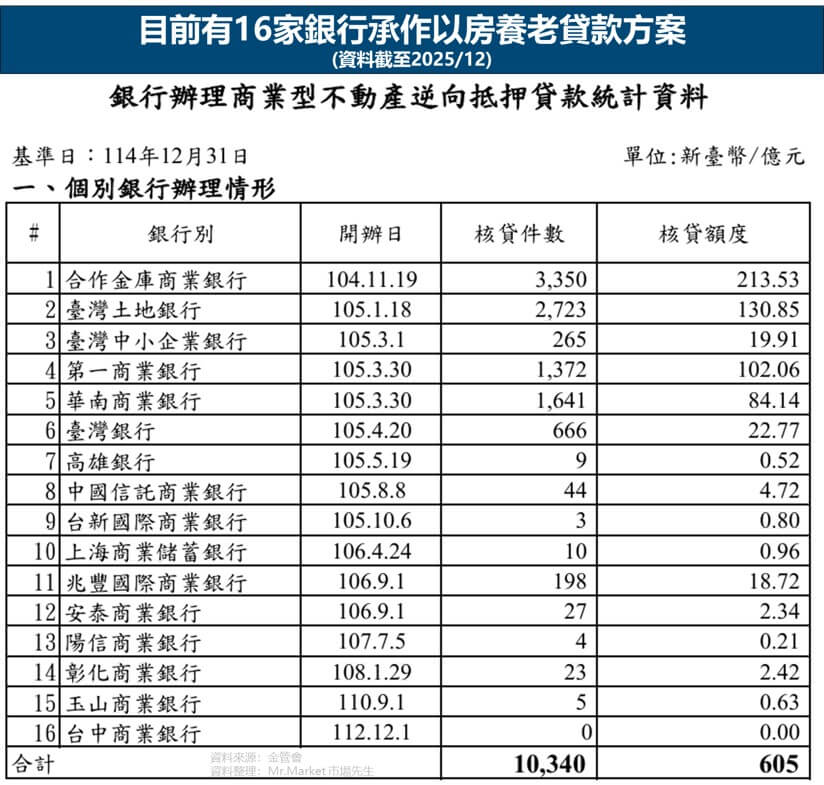

以房養老貸款銀行:目前有16間

政府從2016年開始推動以房養老貸款,根據金管會官網統計資料,截至2025/12,共有16家銀行承作商業型不動產逆向抵押貸款(以房養老)方案,累計核貸共10340件。

從下表可看到,承辦以房貸款銀行核貸件數前三名分別是:合作金庫、土地銀行、華南銀行,多數是官股銀行。

以房養老貸款利率/額度/年限/手續費比較總整理

以房養老貸款銀行推薦:

- 以房養老貸款利率最低:陽信銀行

- 以房養老貸款年齡最低:臺灣銀行

- 以房養老貸款年限最長:合作金庫

- 以房養老貸款額度最高:陽信銀行、全國農業金庫

市場先生整理出 最新各家銀行以房養老貸款利率、承作年齡及貸款期限比較。(*依貸款利率由低至高排序)

| 以房養老貸款 銀行 | 貸款利率 (機動) | 年齡 | 年限/額度 |

|---|---|---|---|

| 陽信銀行 | 2.000%起 | 65歲 | •最長25年 •最高8成 |

| 兆豐銀行 | 2.488%起 | 60歲 | •最長30年 •官網無說明 |

| 台灣企銀 | 2.510%起 | 60歲 | •最長30年 •官網無說明 |

| 第一銀行 | 2.550%起 | 60歲 | 官網無說明 |

| 彰化銀行 | 2.560%起 | 60歲 | •最長30年 •2000萬 |

| 合作金庫 | 2.608%起 | 60歲 | •最長35年 •最高7成 |

| 安泰銀行 | 2.610%起 | 55歲 | •最長30年 •官網無說明 |

| 上海商銀 | 前2年:2.61% 第3年起:2.81% | 60歲 | •最長30年 •最高7成 |

| 土地銀行 | 2.730%起 | 60歲 | •最長30年 •最高7成 |

| 玉山銀行 | 2.750%起 | 60歲 | •最長30年 •最高6成 |

| 中國信託 | 2.790%起 | 60歲 | •最長30年 •官網無說明 |

| 全國農業金庫 | 2.793%起 | 65歲 | •最長30年 •最高8成 |

| 高雄銀行 | 2.810%起 | 60歲 | •最長30年 •最高7成 |

| 台新銀行 | 2.850%起 | 65歲 | •最長30年 •官網無說明 |

| 華南銀行 | 3.190%起 | 63歲 | •最長30年 •官網無說明 |

| 臺灣銀行 | 2.285%起 | 59歲 | •最長30年 •最高7成 |

資料整理:Mr.Market 市場先生

以房養老貸款 vs 房屋貸款 有什麼不同?

| 比較項目 | 以房養老貸款 (反向抵押貸款) | 一般房屋貸款 |

|---|---|---|

| 用途目的 | 退休生活現金流 | 購屋 |

| 貸款利率* | 2%~3.19% | 2.065% ~ 3.5% |

| 抵押品 | 自住房屋 | 房屋 (自住或投資) |

| 貸款額度 | 最高8成 | 最高85成 |

| 貸款年限 | 最長30年 | 最長40年 |

| 年齡限制 | 55~65歲以上 | 一般為65歲以下 |

| 撥款方式 | 銀行每月撥款 | 銀行一次性撥款 |

| 還款方式 | 到期一次清償或拍賣房屋 | 借款人分期償還 |

| 特色 | 貸款金額逐年增加 | 貸款金額逐年減少 |

資料整理:Mr.Market 市場先生

房屋貸款與以房養老貸款的差異有以下幾點:

差異1:以房養老貸款是增加55~65歲年長者的現金流,房貸是65歲以下有買房資金需求

以房養老是主要是針對55~65歲年長者,讓不動產能活化資金的貸款方式;

一般房貸則是因為買房子有資金需求而向銀行申請貸款,申請年齡通常在65歲以下。

差異2:多數以房養老貸款的房屋抵押品限自住,一般房貸則不限自住或投資

大部分以房養老貸款的抵押品限自住房屋為主,有些銀行也將房屋位置、房屋類型列入是否核貸的項目條件中。

一般房貸抵押品為購入房屋,但並沒有限定自住或投資。

差異3:以房養老貸款額度最高7~8成並且有附帶條件,一般房貸額度最多85成

一般房貸的貸款成數最高為85成,以房養老貸款額度比一般房貸少,房屋鑑價也比一般房貸更嚴格,最高貸款額度約7~8成。

此外,以房養老貸款額度也有附加條件,大部分銀行會要求貸款期間+借款人年齡合計不可低於85~95。

差異4:以房養老貸款最長25~30年,一般房貸最長為40年

以房養老貸款年限最高為25~30年,比起一般房貸最長40年,以房養老貸款的借款期間較短。

差異5:以房養老貸款採每月定額撥款,一般房貸是一次性撥款

以房養老貸款會依約定期間,每個月撥款固定金額給借款人,

一般房貸在審核貸款條件後,則是一次性撥付約定金額給借款人。

差異6:以房養老的還款金額是隨時間增加,一般房貸還款金額會隨時間減少

多人混淆的就是以房養老貸款的還款方式。

一般房貸在核貸後會一次撥款,借款人按月支付房貸金額(還銀行錢),隨時間拉長,總計還款金額會逐漸減少。

以房養老貸款則是銀行每月定期撥款給你(借你錢),借款人每月只有支付利息給銀行,隨借款時間拉長,總計還款金額則逐漸增加。借款人在借款期間內仍保有房屋的所有權和使用權,直到契約期滿(例如死亡、搬家、入住長照機構視等情況),一次性償還給銀行。

以房養老常見的還款方式就是讓銀行把抵押品(即房屋)售出,出售金額就用來支付貸款金額,假如借款人過世則由繼承人償還、或選擇出售不動產還款。

因此如果有能力還清貸款,反向抵押貸款是可以解約拿回房子所有權的。

以房養老貸款適合族群

政府鼓勵金融機構推出以房養老貸款,主要是針對退休族群及年長者,提供自有不動產活化資金的貸款方式,借款者每月可以穩定取得現金流入,讓退休生活有經濟保障。

以下整理適合以房養老貸款的4種族群

- 有自主房屋但現金流不足的退休族

- 希望減輕子女負擔者

- 擁有多屋的長者,希望不動產活化為現金流

- 單身或無子女的高齡者

快速重點整理:反向抵押貸款、以房養老是什麼?

1. 以房養老貸款又稱反向抵押貸款,是指擁有房屋資產的年長者用自己的房屋向銀行抵押借款,用來支付退休生活所需的貸款方式。

2. 以房養老貸款有條件限制,包含限自住房屋、年齡55~65歲以上,並且大部分銀行會要求貸款期間+借款人年齡合計不可低於85~95。

3. 房屋貸款、以房養老貸款最大差異,就是房貸金額會越欠越少,但是以房養老貸款則是會逐年累積增加。包含撥款方式、年齡限制、還款方是也都不同。

4. 以房養老貸款適合對象主要是年長者,像是名下有房但退休現金流不足、希望減輕子女負擔、讓不動產產活化、單身或無子女高齡者。

5. 屋主向銀行辦理以房養老,是將房子抵押給銀行,但是所有權、使用權都還是屋主(借款人)的,若是之後有清償借款,房子就會回歸所有權人或繼承人。

市場先生觀點:年長者使用以房養老貸款,有利有弊,建議先完成法律諮詢或與家人討論。

以房養老的優點是解決年長者退休生活的現金流問題,確保老年生活在保有原房產的情況下,仍擁有資金收入支付經濟所需。

以房養老的缺點是它依然是屬於貸款,因此借款期間需要負擔利息成本,借款金額會逐年增加,年長者在沒有其他收入的情況下,最終房子有很大可能會被銀行賣掉,房屋出售價格好壞也許對擁有者影響不大,但對於繼承人可能仍有影響。

由於借款人抵押品為自住房屋,未來可能會牽扯到繼承問題,因此申辦以房養老貸款的流程,銀行通常會要求提供一位具有法定繼承資格者或第三人作為通知義務人,一起在簽約前須完成律師諮詢、完成銀行簽約程序。主要就是為了貸款期滿後(例如:借款人死亡),日後處置房屋能避免爭議。

編輯:Sandy 主編:市場先生本文為資訊整理與觀念教學分享,借款或運用財務槓桿時請務必要謹慎並且量力而為。

額外分享幾篇教學:

1. 房貸利率哪間銀行最低?最新銀行房貸利率比較(首購族必看)

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言