如何利用期貨合約做風險管理?以波動率指數(VIX)期貨操作為例損益計算

波動率指數期貨(VIX Futures)是由芝加哥選擇權交易所(CBOE)於1993年推出。VIX指數又稱為波動率指數、恐慌指數,主要是反應S&P500 指數期貨的波動程度,一般是用來預測未來30天的市場隱含波動率、評估未來風險和衡量市場波動的指數。

本篇文章將以波動率指數(VIX)期貨為例,透過舉例試算,了解VX期貨的報酬風險特性及損益計算方式。

本文舉的例子為方便試算的假設,無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

本文市場先生會告訴你:

VIX指數期貨的特性: 流動性高、避險工具、多樣化投資

VIX指數是用來預測美國不久的將來可能發生的波動範圍,由於市場上普遍認為近期一段時間內的波動程度具有延續性,因此有些投資人會透過觀察VIX指數來衡量S&P 500標普指數未來30天的市場波動、評估未來風險。

VIX指數期貨反應的是S&P 500的隱含波動程度,採用選擇權買賣報價為基礎計算出S&P500指數的預期波動率。多數時間來看,當市場看壞(下跌),VIX指數會上升;市場看好(上漲)時,VIX指數會下降。VIX與標普500指數(S&P 500)走勢呈現相反狀況(但並不完全如此)。

VIX指數期貨特性有以下3點:

1.流動性高:VIX期貨在市場上交易活躍,提供了良好的流動性。

2.避險工具:在市場不穩定或高波動事件(舉例:重要選舉)期間,投資者可以利用VIX期貨來對沖股票投資的風險。

3.多樣化投資:將VIX期貨納入投資組合可以降低整體風險,多數時間VIX與股市呈現負相關。

當市場預期的不確定因素提升,會影響波動風險溢酬升高

VIX的定價和選擇權市場的隱含波動率有關係,隱含波動率是市場當下交易出未來可能的波動率,是從當前的選擇權價格中推導出來的。

不過,實際波動率是等待時間經過後,才能回算市場實際的波動率。因此,我們是沒辦法利用實際波動率來推算隱含波動率的。

在大多數的時間,隱含波動率會大於實際波動率,這中間的差值稱為波動風險溢酬(volatility risk premium)。

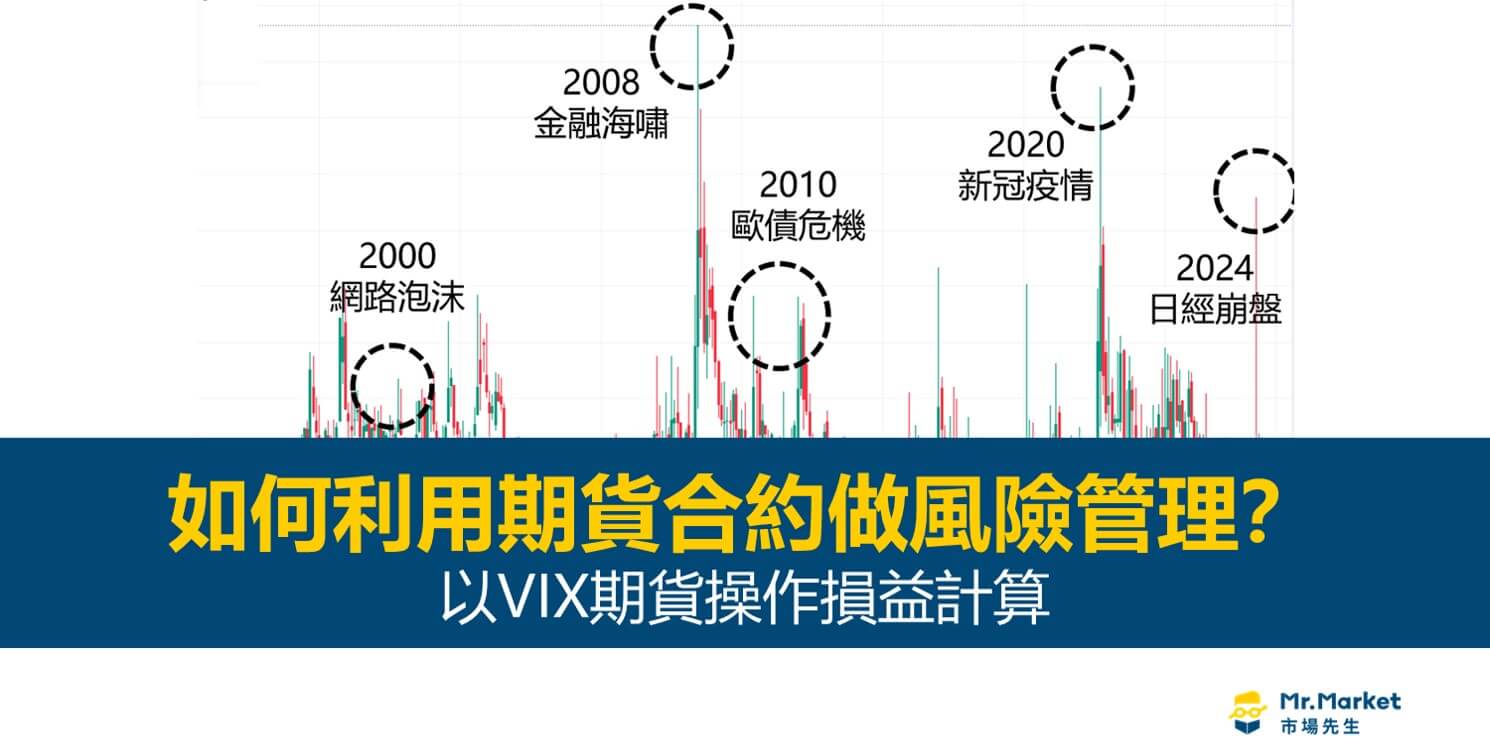

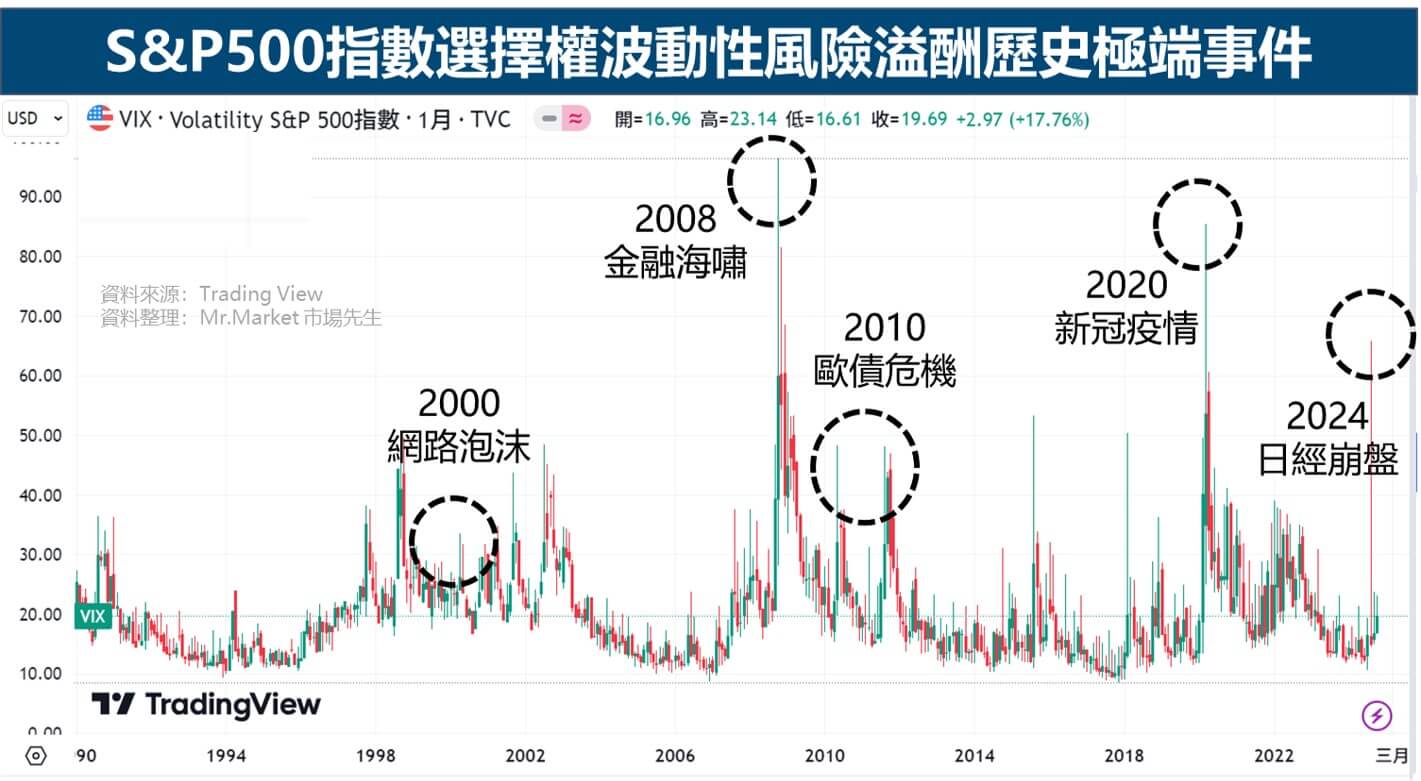

根據伊利諾大學芝加哥分校Bondarenko教授的研究報告,VIX指數和S&P 500指數長期平均的波動率差異約在為4.2%左右(如下圖)。

另外,在Kahneman 和 Tversky 著名的框架效應理論也提出證明,當人類面對極低機率的不確定性事件時,會主觀上高估發生的機率。

這也是為什麼有些人雖然知道中頭獎的機率極低的情況,卻反覆購買負期望值的樂透彩。

由此可推知,持有股票的人們會高估極端事件(尤其是下跌)發生的機率,進而選擇購買避險部位,產生波動風險溢酬。

另一個產生波動風險溢酬的情況是發生在法人在發行基金時,有可能被金融監管單位要求單日損益必須要被控制在一定範圍,或是基金母公司的內規要求,需要在持有股票營收公告的前後,必須建立一定的避險部位,來規避黑天鵝事件對整體投資部位造成過大跌幅。

藉由上述兩個研究案例,可以得到一個小結論:

VIX上漲是由於投資人對市場未來看法有共識,並且預期未來可能會異常的大跌大漲波動時,不一定是與股票大跌有直間關係。

透過歷史數據可以觀察到,VIX的極端值多數是由市場的短線連續性大跌所產生。原因是當市場大跌時,持有股票的投資人容易高估未來可能發生大跌事件的機率,而產生不論現在VIX價格多昂貴,都願意購買VIX作為避險工具。

此外,一般投資人對於選擇權的定價模型也較不熟悉,相對容易購買隱含極高波動風險溢酬的選擇權,導致VIX的瞬間大漲。

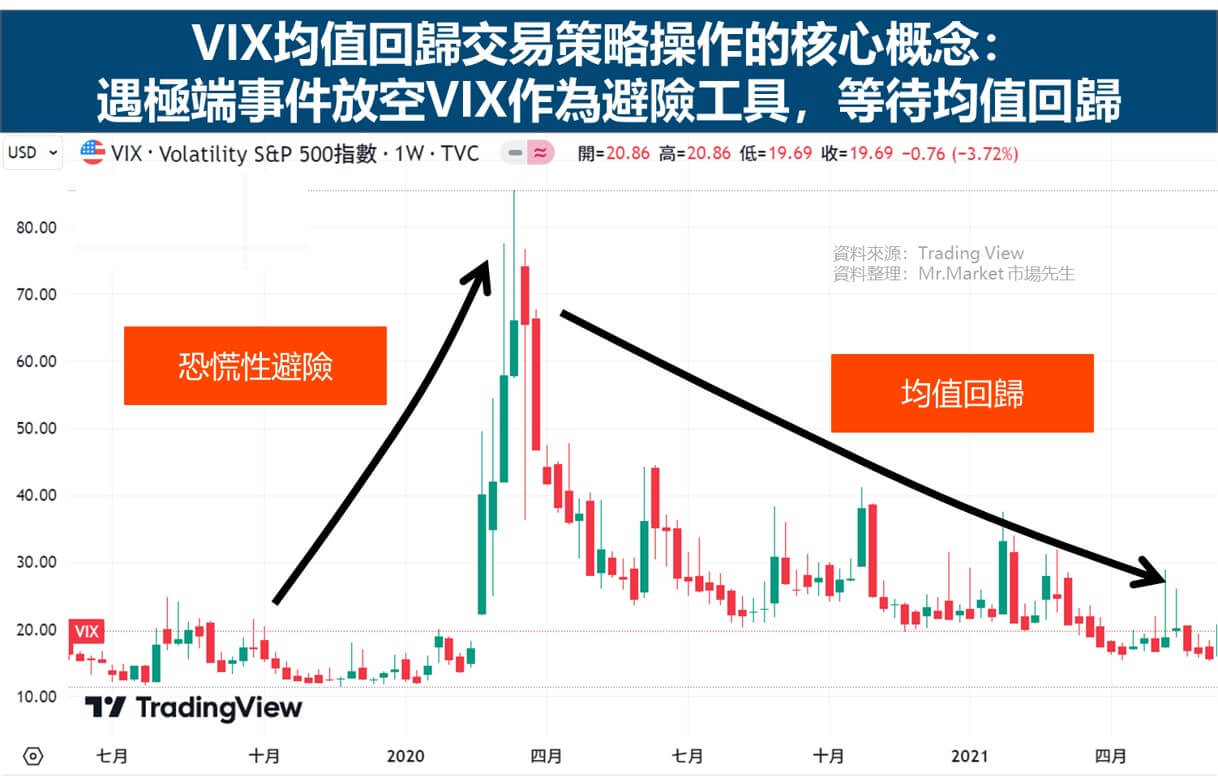

在上述的情況事件底下,就衍生出當極端事件出現時,投資人進行放空VIX的均值回歸交易策略操作,指的是在當VIX乖離均線一定百分比之後才進場交易。

VIX均值回歸交易的策略交易核心理念,是將重心在市場短線上會高估大跌的機率,進而產生超額報酬。只要等待時間夠長,VIX就會回歸與S&P500實際波動率的長期平均差值4%。

波動率指數期貨(VIX)損益計算方式:以觀察新冠疫情事件為例

2020年3月,新冠疫情爆發導致全球市場劇烈波動,這一事件使得許多投資者尋求避險。

當時的情境如下:

新冠疫情爆發席捲全球,全球企業營運受到影響,VIX指數從17點迅速飆升,交易員Eric觀察到當下市場處在恐慌狀態,想進行波動率指數(VX)期貨放空操作。

假設Eric選擇在新冠疫情爆發後,決定在價格85點賣出 5張VIX合約,合約價值為$425,000美元 (每張價值 $85,000 × 5張) ,並在開倉兩周後,以價格20點平倉買回。

- 期貨合約:VIX ($1000美元/點)

- 方向:做空

- 數量:5張合約

- 交易價格:85 –> 20 (下跌漲65點)

- 交易獲利:325,000 美元

下跌點數= 85− 20 = 65

VIX 損益計算=65點 *一張VIX期貨合約 $1000/點 *5張合約= 獲利 $325,000

這次投資策略符合Eric預期,總共獲利 325,000美元

波動率指數期貨(VIX)損益計算方式:以重要選舉為例

不同於新冠疫情是不可預測的風險事件,美國總統大選攸關未來總體環境變化與發展方向,每4年舉辦一次,屬於市場有共識「未來可能會異常大跌大漲」的週期性事件,不論是機構法人或是一般投資人可能都有避險需求。

當時的情境如下:

2016年美國總統大選前一個月左右的時間,美國各區域陸續進行民調分析,交易員Eric認為VIX這期間會有較大的波動,想對VIX進行做多操作。

假設交易員Eric在總統大選前一個月以價格13點買進VIX,並在大選前三天以價格23點平倉賣出。

- 期貨合約:VIX ($1000美元/點)

- 方向:做多

- 數量:10張合約

- 交易價格:13 –> 23 (上漲10點)

- 交易獲利:100,000 美元

上漲點數= 23− 13 = 10

VIX 損益計算=10點 * 一張VIX期貨合約 $1000/點 *10張合約= 獲利 $100,000

這次投資策略符合Eric預期,總共獲利 100,000美元

上面舉例的情境背景,是發生在全市場有共識的認為有避險需求,投資人通常願意付出比平常更高的避險成本去完成避險,即使沒有真正的避險需求(在大選前賣出)卻買進了VIX,等於是賺取到真正需要避險的人所產生的超額報酬。

白話來說,VIX期貨的本質就是一種選擇權的組合,

發生超額報酬原因,主要是因為選擇權買方尋求的是避險保護部位(買保險),對保險買方這是必要的損失;而對於選擇權賣方,目的是賺取被高估的波動(賣保險)。

選擇權的時間價值只有在結算當下才會完全收斂,因此買進VIX期貨的當下,價格通常都會比VIX指數在高一些,隱含的價差就是選擇權的時間價值。

由於沒有人能夠完全預測未來實際的波動數值,因此買賣雙方會自行在市場上交易出一個均衡點,而對於賣方來說,交易目的是希望賺到價格被高估的波動報酬。

從2016年的例子來看,美國總統大選後的隔天,VIX快速下跌(如下圖),這種情況顯示了整體市場在之前高估了實際波動率。

這部分的價差同樣會反映在換月成本上。

由於越遠期的選擇權時間價值越高,因此通常VIX期貨長期會都會處於「正常市場」(Normal Market / Contango Market),遠期到期的VIX期貨價格會高於近期。

投資人須注意若要購買VIX期貨長期持有,其換月成本必須要細算,否則會固定付出時間價值。

補充:透過更多工具了解VIX指數市場資訊

VIX期貨是一種有效的避險工具,投資者若認為未來將有高波動事件,可以使用VIX降低風險。反之,如果投資人認為VIX目前被高估,可以使用均值回歸的交易策略獲利。但是在交易VIX之前,必須要了解其背後的原理,才能正確的評估風險。

投資人如果希望能夠查詢VIX及其衍生產品的資料可以通過以下管道:

- CBOE官方網站:提供最新的VIX指數及期貨報價。

- 金融新聞網站:如彭博社、路透社等,提供市場分析及相關報導。

- 交易平台:許多經紀商提供實時數據及技術分析工具。

交易波動率指數期貨的管道

1.從台灣交易VIX期貨

在台灣,如果想要交易VIX,必須透過合法的期貨交易商。目前有幾家期貨商有提供VIX期貨產品,從這些台灣期貨商完成開戶後,就能直接交易。

完成期貨開戶後,從期貨下單軟體中,篩選交易所選擇CBOE期貨交易所(簡稱CFE),或是搜尋商品名稱(波動率指數期貨)就能交易VIX期貨。

2.透過國際券商交易VIX期貨

如果想使用國際券商交易全球期貨商品,可用IB盈透證券交易VIX期貨。

IB盈透證券是NASDAQ上市公司,代號 IBKR,是全球最大網路券商,也是目前唯一有中文介面的海外期貨/選擇權交易商。

詳細可閱讀:IB盈透證券官方網站

本文由 EDGE量化交易團隊 與 市場先生團隊 共同整理編輯

EDGE 是一支全量化交易的外資避險基金,藉由程式解讀每日即時產生的上千種數據,調整部位曝險和多空方向。除了常見的股票指數之外,亦交易原物料、匯率、債券和貴金屬期貨等商品,利用跨國多資產動態配置,達到基金穩定提升之目的。

更多關於期貨和損益試算的文章分享:

1. 經濟數據公布如何進行選擇權操作?以E-Mini S&P 500指數期權為例

2. 10年殖利率期貨(10Y)損益計算、和10年美國公債期貨(ZN)差別

加入市場先生FB社團 - 美股券商經驗交流討論

市場先生有新開一個美股券商操作交流FB社團,提供大家可以詢問美股券商操作問題,交流券商使用經驗。

更多美股、ETF等等投資知識,及一些平常的投資閒聊,我會分享在另一個FB社團中:一起學習股票投資,目前已有19萬社友加入討論。

編輯:Sandy 主編:市場先生

一般留言