《騙術與魔術》讀書筆記:識破財務騙局,太陽底下無新鮮事

《騙術與魔術》的作者霍爾.薛利是財務騙術偵測集團公司的創辦人兼執行長,這家公司核心的業務是要警告客戶小心財務騙術,霍爾本身擁有特許會計師的資格,

本書的另一位作者傑洛米.斐勒同時具有特許財務分析師和特許會計師資格,擔任風險指標集團會計犯罪研究計畫的共同主持人,這家集團是財務研究服務、公司治理相關方面的領導者。

兩位作者對企業財務騙術都有相當的經驗與了解,所以書中能清楚匯整說明各種財務騙局,公司如何用像變魔術的方式施展財務騙術愚弄投資人,呈現最相關的案例和最具代表性的騙局,教會投資人有效的偵測方法。

接下來會擷取內容重點以及一些不錯的觀點。

本文市場先生會告訴你:

財務騙術是什麼?

企業經營管理層採取誤導投資人的行動,試圖修飾財務報表、隱藏企業惡化的財務跡象,讓投資人對公司財務績效或經濟體質的看法轉變,相信公司的財務狀況優於實際。

要如何識破財務騙術?

就像政府的三權鼎立制衡機制一樣,財務報表也是三權分立,其中一個報表有問題,其它報表就會發出警訊,舉例來說,尋找損益表和資產負債表上不尋常的變動,可以偵測出現金流出現誤導的徵兆。

本書一共整理了十三條法則可以用來識破財務騙術,底下會整理出其中的關鍵重點。

7條操弄盈餘騙術

- 操弄盈餘騙術第1條:提前認列營收

- 操弄盈餘騙術第2條:認列造假的營收

- 操弄盈餘騙術第3條:利用一次性或不長久的活動來提高利潤

- 操弄盈餘騙術第4條:把目前發生的費用挪到後期

- 操弄盈餘騙術第5條:運用其它技巧藏匿費用與損失

- 操弄盈餘騙術第6條:把現在的利潤挪到後期

- 操弄盈餘騙術第7條:把未來的費用挪到前期

這7條騙術可以歸納為兩種類型—虛報當期利潤和浮報未來利潤。

利潤=賺的錢(營收)-花的錢(費用)

虛報當期利潤

虛報當其利潤的財務騙術包括:

- 提前認列營收

- 認列造假的營收

- 利用一次性或不長久的活動來提高利潤

- 把目前發生的費用挪到後期

- 運用其它技巧藏匿費用與損失

第1條到第5條騙術都是在想辦法虛報當期利潤,管理階層要不是擠出更多營收或利得灌到當期營運裡,就是把費用挪到後期,這樣才可以塑造出當期利潤變高的假像。

當期營收變高=賺的錢多=當期利潤變高 →虛報當期利潤

費用挪到後期/藏匿費用損失=當期費用變低=花的錢少=當期利潤變高 →虛報當期利潤

浮報未來利潤

浮報未來利潤的財務騙術包括:

- 把現在的利潤挪到後期

- 把未來的費用挪到前期

第6條到第7條騙術都是在想辦法浮報未來利潤,管理階層為了膨脹未來的營運績效,可能先隱藏現在的營收或利得,或是把未來的費用或損失往前拉計入當期,就可以短報當期盈餘,等未來更有力的時間點再釋出被短報的盈餘。

隱藏現在的營收=當期營收變低=賺的錢少=當期利潤變低 →短報當期利潤/浮報未來利潤

未來費用挪到前期=當期費用變高=花的錢多=當期利潤變低 →短報當期利潤/浮報未來利潤

短報盈餘對企業的好處可能沒那麼直覺,但其實管理階層這樣做可以修飾盈餘的波動,呈現出企業運營穩健的表象。

理解財務騙術的操弄原理後,我們來看個書中真實發生過的例子,更好的從實務中了解詭計怎麼隱藏在這些數字中。

財務騙術真實案例:戴爾電腦(DELL)

戴爾電腦審計員從2007年的8月8-K報表中發現的事項:公司留下了高於預估準備金負債的超額保固準備,未在適當時機挪至損益表。

簡單來說,購買筆記型電腦,公司會附帶兩年保固,保證這段期間內會維修更換壞掉的零件。在會計規則中,要求公司在銷售產品時就要先認列未來保固成本的費用,戴爾電腦不可能先坐著等兩年,確認兩年過後替電腦花掉多少保固成本才認列費用。

關於每一期要認列多少保固成本費用,管理階層就有很大的決定權,如果當期認列的保固費用額度低,利潤自然就會變高,反之,利潤就會下滑。

當期認列費用額度低=花的錢少=當期利潤變高 →虛報當期利潤

當期認列費用額度高=花的錢多=當期利潤變低 →短報當期利潤/浮報未來利潤

想更深入了解什麼是盈餘,可閱讀:一分鐘看懂損益表

4條現金流騙術

- 現金流騙術第1條:將來自融資活動的現金流挪入到營業活動項下

- 現金流騙術第2條:將一般營業現金流挪出到投資項下

- 現金流騙術第3條:利用收購或處分膨脹營業現金流

- 現金流騙術第4條:利用不持久的活動提高營業現金流

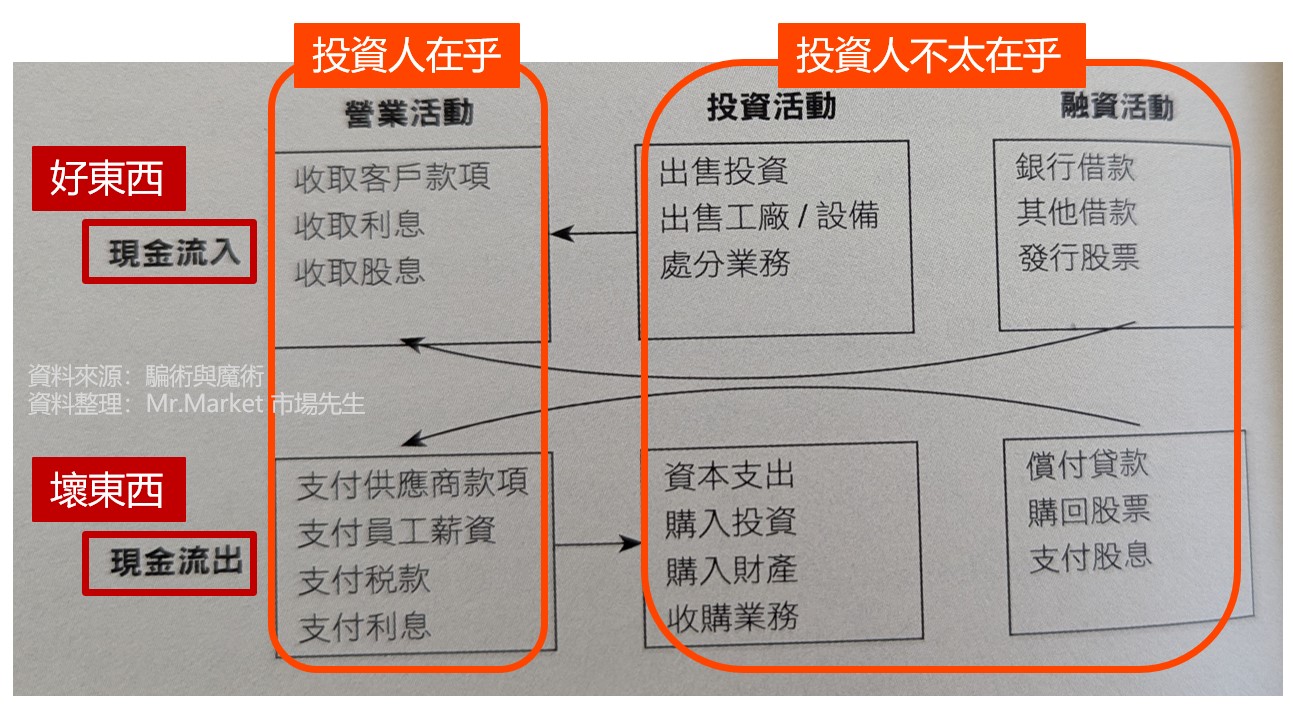

要更好的了解現金流騙術,需要先了解現金流量表的基本架構,包含三大主要項目:營業活動、投資活動及融資活動,所有現金變動(流入和流出)都會歸類在其中某一項目底下,透過這三大部分,可以得知企業現金的來源及目的。

目前的會計原則,在處理現金流量表上「什麼東西該放在哪裡?」這個問題上面,講得很籠統,讓管理階層有很大的裁量權,無法有效的防止企業施展現金流騙術。

現金流騙術可以說是「拼圖遊戲」,書裡將它想像成「羅賓漢」把戲,核心精神是劫富濟貧,把現金流量表上比較富有的部分挪到比較貧窮的部分。

多數時候,比較貧窮的部分會是營業項目,比較富有的部分則是投資和融資項目,企業只要編出理由把好的現金流入放到營業部分,再把不好的現金流出放到相對不重要的投資和融資部分,就可以美化多數投資人最關心的營業項目現金流。

就如同下圖所示,好東西(現金流入)挪到投資人重視的營業活動,壞東西(現金流出)挪到投資人相對不重視的投資和融資活動。

舉例來說,把銀行借款換個名目認列成營業現金流,就可以將現金流入從投資活動挪到營業活動,或是將營業成本資本化,現金流出就可以從營業活動搬到投資活動。

想完整了解現金流量表,可以看:一分鐘看現金流量表

2條重要指標騙術

要分析企業財務績效及經濟體質,有些資訊可以從財報中的三大報表得到,但另外有些重要指標還需要從補充文件中尋找,像是用戶數、用戶平均營收指標等。

但在閱讀及分析資料前,需要先確認哪些指標是衡量公司表現的最佳指標?哪些是揭露公司經濟體質惡化的指標?管理階層有沒有強調、忽視、扭曲或編造自家版本的指標?

接下來探討兩條企業常用來誤導投資人的招數,使用「重要指標」來評估企業績效時要小心避免中招。

- 重要指標騙術第1條:展現過度吹捧績效的誤導性指標

- 重要指標騙術第2條:扭曲資產負債表上的指標,以避免展現公司營運惡化的跡象

舉例來說,用戶數的增減照理應該是業務發展趨勢指標,像是網路媒體訂閱、健身房等類型公司都會需要新用戶作為成長動力,如果新增用戶數變多,未來營收應該也會成長,但如果企業操弄用戶數這項指標呢?

來看美國線上虛報網路訂閱人數的實際案例,它增加訂閱人數的其中一種管道,是將大量訂閱銷售給企業用戶,讓企業把這些訂閱的使用權分給員工當成福利。美國線上在計算用戶數量時將這些大量訂閱納入計算,可是其實這當中有許多員工並不會真正啟用訂閱。

《騙術與魔術》書中針對每一條財務騙術都有詳盡的解析與對應的實際案例分享,讀者有興趣可以細讀深入了解。

哪些環境會孕育出騙術?

除了從財報數字和重要指標中找線索,也可以觀察環境中重要的警示訊號,書中整理出四大主要訊號,當企業出現這些狀況時,很有可能代表出現騙術:

- 資深管理層間沒有制衡機制

- 董事會無能或缺乏獨立性

- 審計人員缺乏客觀性及獨立性

- 管理階層試圖避開監理單位或法規查核

當組織架構上出現弱點、監督機制不當都很容易產生騙術,比如當組織是由一群皇親國戚擔任主管職位,比較容易讓管理階層放膽耍財務花招。

又比如因為高額的費用加上多年累積起的私人情誼,導致審計工作敷衍了事。

而為了瞞騙投資人,企業管理階層通常會避開監察,避免不想面對的董事、審計、監理人員,仔細觀察就可以發現端倪。

雖然多數企業應該要誠實提報營運績效,但也有不少公司會使用財務花招來隱瞞真相,當你不清楚管理階層的誠信標準時,不妨看看《騙術與魔術》,從失敗的財務報告中了解如何探查出詭計,學習如何更好的保護自己。

不過,《騙術與魔術》雖然舉例了多個案例來解釋每一種騙術,但圖表偏少,我讀完以後能理解大方向的概念跟騙術是怎麼施展的,可是如果要能對照著財報三大報表找出其中的問題,還有一段路要走,你可以參考看看囉。

《騙術與魔術》已經改版,最新版書名是《財報詭計:識破財報三表中的會計舞弊與騙局》。

最後,也分享幾篇文章給你,

也許對投資理財與自我成長會有幫助:

2.《大會計師教你從財報數字看懂產業本質》讀書筆記: 台股壽險業財報解析

3.《葛拉漢教你看懂財務報表》讀書筆記: 一本用了80年的財報入門經典著作

4.《金錢遊戲》讀書筆記: 如果你不夠了解自己,市場會幫你用昂貴的代價做到

這邊還有市場先生推薦的投資書單:

加入市場先生FB讀書會社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

編輯:Crystal 主編:市場先生

期貨操作為例損益計算")

一般留言