分期信用卡0零率選哪張?2025分期信用卡推薦整理

(最後更新:2025/4/9)

日常生活有時會碰到需要大額支出,但無法一次負擔情形,像是買手機、買車、大額醫療費、全年躉繳保費等,有些可以透過零利率分期的功能,減輕一些現金支出的負擔。

這篇文章市場先生整理 最新的分期專用的信用卡,讓你在面對鉅額消費時,能夠選擇較沒有壓力的方式。

當然也要提醒,分期刷卡只是一種方便的資金運用方式,消費之前還是要評估自己的支付能力,不應該透支和過度消費。

本文市場先生會告訴你:

信用卡能分期嗎?

幾乎所有信用卡帳單都能向銀行申請分期付款,只是一般會收5%~15%的循環利息,少數卡片有優惠利率或是0利率優惠。

使用提供零利率優惠的分期信用卡,可以避免避循環利率帶來的高額利息,有些卡片也還會有消費回饋。

信用卡提供的分期優惠可以分成三大類型:

- 單筆分期:自己選擇單筆消費做分期,通常是必須是一般消費。

- 帳單分期:將整筆帳單進行分期

- 指定通路分期:在指定商店做的消費、或是指定保費/學費等項目做分期。

在開始介紹零利率分期信用卡前,市場先生要特別提醒幾點:

- 零利率分期是否有金額門檻,以及可供分期的期數是否符合自身需求?

- 分期前是否需要完成登錄?

- 分期給予的消費回饋是現金還是點數?這些回饋自己用得到嗎?回饋到達上限了嗎?

- 銀行是否認列這次的消費能夠分期及回饋?像是稅務、學費都很常被排除。

市場先生補充:2024年起國內銀行大幅取消分期零利率的信用卡回饋。

白話來說就是動用分期零利率的時候,該筆消費就會失去卡片原本的消費回饋。

目前前十大發卡行,幾乎已全面取消分期0利率的現金回饋,包括中信、玉山、台新、永豐、星展、遠東、新光、凱基、滙豐等銀行

分期信用卡0利率推薦哪一張?

針對零利率分期信用卡,市場先生推薦以下4張不錯的分期信用卡,接著會再列出市面上一些分期信用卡。

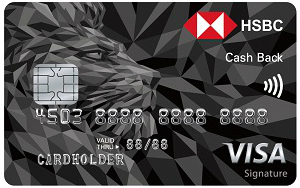

現金回饋+環保消費分期卡:匯豐現金回饋御璽卡

匯豐現金回饋御璽卡

3/6期零利率+環保消費+現金回饋

| 零利率分期期數 | • 指定環保消費滿千元申請完成分3、6期 (限gogoro、emoving、Giant捷安特、Merida美利達、KHS功學社) |

| 分期消費回饋 | 1.22%現金回饋 |

| 回饋上限/可刷金額 | 無上限 |

| 活動期限 | ~2025/12/31 |

*除環保消費分期回饋外,匯豐現金回饋御璽卡還有以下優惠:

- 國內1.22%無上限

- 海外2.22無上限

- 繳保費有1.22%回饋

- ICash Pay+7-11消費10% OPEN POINT回饋

日常實用+保費分期卡:富邦J卡

富邦J卡

保費12期0利率或0.5%回饋

| 零利率分期期數 | 繳納保費並完成登錄,可申請3、6、9、12期分期0利率 |

| 分期消費回饋 | 以下回饋二選一: • 最高12期0利率(無回饋) • 0.5%回饋(則無分期優惠) |

| 回饋上限/可刷金額 | 無上限 |

| 活動期限 | LINE POINTS點數回饋 (1點=1元) |

| 活動時間 | ~2025/6/30 |

»看更多 |

|

*除保費分期回饋,富邦J卡還有以下優惠:

• 旅遊消費回饋活動:

1.指定日韓泰通路最高8%

2.指定航空/旅行社/訂房網/免稅店最高5%

3.提領、兌換日圓現鈔專屬優惠

4.信用卡旅平險/不便險保障內容完整

• 生活消費回饋活動:

1.國內消費1%無上限,新戶3%回饋

2.指定海外網購最高5%

紅利回饋+一般消費分期卡:元大銀行 分享黑啤卡

元大分享黑啤卡

8/12期零利率+國內/外消費+紅利回饋

| 零利率分期期數 | •國內: 1.指定商店滿500(需設定),12期 (指定通路:保險公司/百貨/3C通路) 2.非指定商店滿500(需設定),8期 •海外: 非指定商店,8期 |

| 分期消費回饋 | •國內:0.5% •海外:1.5% (紅利1點=現金回饋1元) |

| 回饋上限/可刷金額 | 無上限 |

| 活動期限 | ~2025/12/31 |

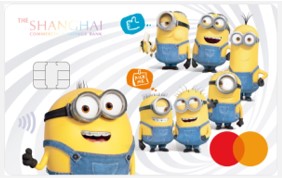

一般消費/學費/醫療費分期卡:上海商銀 小小兵分期卡

上海商銀 小小兵分期卡

6期零利率+國內/外消費+現金回饋

| 零利率分期期數 | • 單筆消費3000,分6期 • 學費/醫療費:自動分期(*學費/醫療費期數依卡片設定) |

| 分期消費回饋 | • 海外:1.5% |

| 回饋上限/可刷金額 | 回饋上限1000元 (國外可刷66,666) |

| 活動期限 | ~2025/12/31 |

分期信用卡0利率總整理

發卡銀行通常會針對不同類型的消費,例如只針對一般消費或保費等,推出分期零利率的優惠。

因此市場先生也依據這兩大類型,分別整理市面上不同的分期0利率信用卡給需要的人參考。

消費分期0利率信用卡

有些信用卡會針對特定主題推出分期零利率服務,也有些是一般消費滿額就可以分期:

| 消費分期0利率信用卡 | ||

| 銀行/信用卡 | 零利率分期期數 | 分期消費回饋 /活動時間 |

|

匯豐

|

3、6期 |

• 國內1.22%(無上限) 指定國內環保消費/需消費滿額 (~2025/12/31) |

|

元大

|

8、12期 |

•國內:0.5% 需滿額 (~2025/12/31) |

|

上海

|

3、6期 |

•海外:1.5% 需滿額/需申辦帳戶自動扣繳 (~2025/12/31) |

渣打

|

3期 |

•國內: 1% 單筆消費需滿千 (~2025/7/31) |

第一銀

|

3期 |

• 一般15元=紅利點數1點 不限商店/需滿額 (~2025/12/31) |

聯邦

|

12期 |

• 最高2,400元刷卡金 Gogoro實體門市購車 (~2025/6/30) |

渣打

|

3期 |

• 指定商家紅利點數回饋 需滿額/須登錄 (~2025/12/31) |

華南

|

3、6、12期 |

• 無回饋 一般消費/消費滿額 (~2025/6/30) |

安泰

|

3、6、12期 |

• 無回饋 一般消費/需消費滿額 (~2025/12/31) |

新光

|

7期 |

•無回饋 需消費滿額 (~2025/12/31) |

彰銀

|

3、6期 |

• 無回饋 指定通路/學費/保費/需滿額/需登錄 (~2025/6/30) |

永豐

|

3期 |

• 無回饋 限一般消費/需滿額/網路申辦 (~2025/12/31) |

第一銀

|

3期 |

• 無回饋 需滿額/須登錄 (~2025/6/30) |

|

|

3期 |

•無回饋 一般消費/需消費滿額 (~2025/6帳單日) |

華南

|

3期 |

• 無回饋 一般消費/消費滿額 (~2025/6/30) |

| 資料整理:Mr.Market市場先生 | ||

保費分期0利率信用卡

保險費是一般人生活中常見的大筆支出,許多人繳保費的時候會需要分期,但大多數的保費一旦分期之後,就沒有卡片回饋,只有少數卡片有同時提供保費回饋以及保費分期優惠。

市場先生還是要提醒一下,分期信用卡雖然減緩延遲付款、帳單支出的壓力,但還是要記得「善用而非濫用」,減少不必要的高額消費。

下面的表格是繳保費分期零利率的信用卡整理:

| 保費分期0利率信用卡 | ||

| 銀行/信用卡 | 零利率分期期數 | 分期消費回饋 /活動時間 |

|

富邦

|

3、6、9、12期 |

2選1: 需登錄/保費需滿額 (~2025/6/30) |

聯邦

|

3、6期 |

• 1% LINE POINTS(無上限) 限壽險/需滿額/需辦電子帳單/需登錄 (~2025/12/31) |

陽信

|

3、6期 |

• 1.3%紅利點數(無上限) 單筆滿額 (~2025/12/31) |

元大

|

8期 |

• 指定保費1.18% 一般消費需滿額 (~2025/12/31) |

玉山

|

最高12期 | • 0.5% 現金回饋

需滿額/需登錄 (~2025/12/31) |

聯邦

|

3、6、12期 |

2選1: 不限金額/需辦電子帳單/需登錄 (~2025/12/31) |

|

彰銀

|

12期 |

2選1: 需登錄 (~2025/6/30) |

永豐

|

3、6、12期 |

2選1: 需滿額/需登錄 (~2024/12/31) |

| 資料整理:Mr.Market市場先生 | ||

想更了解哪些信用卡最適合用來繳保費,可以參考市場先生整理:

市場先生會推薦分期信用卡嗎?

首先,市場先生不鼓勵過度消費。

分期信用卡雖然能夠降低繳款壓力,但還是建議在消費時量力而為,而不是覺得可以分期就去大量消費。

事實上金融市場並沒有真正的零利率,如果不是把利息隱藏性的加在商品或服務的價格上,就是商家和銀行間協調吸收。

因此,分期只適合在需要的時候才使用。當然,如果你對於自身的資金流動的掌控度很高,分期信用卡也可以是一個理財工具。

除此之外,如果你沒有分期付款的需求,市場先生建議你可以使用萬用型的現金回饋卡。雖然回饋比率平均都在1.2%~2%左右,但限制少、金額上限高,平常其他用途也能用到。

| 現金回饋信用卡推薦 | |

| 信用卡 | 回饋比例/上限 |

|

|

1.22% 現金回饋

(無上限) |

|

匯豐

|

國內最高 4.88% 國外最高 5.88% (購物、餐飲、娛樂加碼3%) |

| 資料整理:Mr.Market 市場先生 | |

匯豐

匯豐

分期信用卡常見問題Q&A

信用卡分期付款是什麼?有哪些種類?

信用卡分期其實有兩種意思。有「消費分期」與「帳單分期」,有在「消費當下」的選擇分期期數的「消費分期」,通常會有一些零利率或免手續費的優惠。另一個個則是在消費後,才向銀行申請的「帳單分期」,但會有不低的循環利率。

有分期專用的信用卡嗎?

銀行也推出「零利率」的分期專用信用卡,讓用卡人能避免掉循環利率的壓力來分期高額消費,甚至還有消費回饋,但通常這類型的卡片回饋力度並不高。

分期信用卡會影響信用評分嗎?

單純使用分期信用卡且有正常繳款,基本上不影響信用評分。但若是分期金額太多、繳納最低應繳金額、或是逾期繳款等情形,也是有可能影響信用評分的。

市場先生整理的信用卡快速介紹懶人包:

💳信用卡小白全指南:申請第一張信用卡要注意什麼?

💳本月最值得辦的信用卡推薦:市場先生信用卡綜合推薦比較

💳想刷信用卡賺「現金回饋」:現金回饋信用卡比較懶人包

💳想刷信用卡賺「哩程回饋」:哩程回饋信用卡優惠懶人包

💳更多信用卡使用分析:信用卡回饋比較總覽 各種最好用/高回饋信用卡資訊整理

加入市場先生FB社團,學習更多省錢理財技巧

50歲之前想退休一定要懂理財,

更多信用卡刷卡優惠、日常存錢、省錢技巧與理財好知識。

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

謹慎理財 信用至上

一般留言