高收益債券利差是什麼?利差是如何影響高收益債券投資

高收益債券是指信用評等未達BBB的債券,其信用風險較高,又稱為「垃圾債券」,

全球以美國為高收益債主要的發行市場,佔市場8成以上。

之前市場先生有分享過一篇高收益債券的介紹,如果還不熟悉可先閱讀:什麼是高收益債券?

高收益債與股市有高度的正相關,評估其風險報酬最重要指標就是利差(spread),

高收益債券利差也常常被拿來作為衡量市場風險的指標。

本文市場先生會告訴你:

高收益債券利差是什麼?

高收益債券利差(英文:High Yield Bond Spread)是指「高收益債券殖利率」跟「美國10年期公債殖利率」的差異,把兩者殖利率相減即可得到利差。

比如說A公司的公司債殖利率為8%,同期美國10年期公債殖利率為2%,那麼利差即為6%。

高收益債券利差如何計算?

高收益債券利差的計算公式如下:

高收益債券利差(%) = 高收益債券殖利率(%) – 美國10年期公債殖利率(%)

債券的殖利率和債券的價格是相反的,同樣利息的情況下,債券價格越低、殖利率就越高。

對於債券殖利率如果不熟悉,可先閱讀:債券的殖利率怎麼看?

高收益債券利差又稱為「信用利差」。

一般我們認為美國公債是無風險的,高收益債殖利率的減去美國公債殖利率,其實就反映了高收益債的違約風險,違約風險越高,代表債券價格越低、殖利率也越高。

從上面公式中可以看到,利差其實就代表了投資人願意承擔額外風險所帶來的超額報酬。

(所謂超額報酬是指不違約狀況下的報酬率,但不是說你一定賺的到,因為有可能會違約)

市場風險情緒提高,認為債券違約可能性增加:高收益債券利差會放大

當人們覺得債券違約風險越高,就會越傾向出價更低、甚至拋售,導致債券價格下跌,而債券價格下跌,債券殖利率就會上升,

當高收益債券殖利率上升,公債的殖利率可能也會上升,但上升幅度通常沒有高收益債券來的大,=因此高收益債券的利差就會擴大,這時我們就可以說市場風險情緒提高,反映在債券的價格上。

當市場認為債券違約率風險降低:高收益債券利差會縮小

和上面相反,當今天市場認為高收益債的違約風險降低,買入債券使得債券價格升高,利差因而變小;

高收益債券利差如何運用?

我們可以利用高收益債券利差,判斷什麼投資趨勢?

1. 高收益債利差通常被用來評估信用市場,利差上升可能預警了宏觀經濟的惡化。

高收益債利差在過去許多的經驗中,更具有領先初領失業人數四週平均的特性,有一定的領先意義。

在上圖其實也可以看出,舉凡各種經濟危機,高收益債券利差必然都會擴大。

2. 若想投資高收益債券,可以考慮在利差放大後進場,及避免在利差縮小後進場。

利差縮小時雖然代表市場情緒穩定,但也意味著債券比較貴、殖利率較低。

對於投資高收益債券來說,利差是很重要的觀察指標,查看歷史的利差資料,就知道目前的利差與過去的利差平均差異如果目前的利差太小,許多精明的投資者就會避免買入垃圾債券,

如果利差擴大,高於歷史平均水平,那麼在可承受風險的前提下,高收益債就會成為吸引投資者的工具。

不過當時的環境通常債券違約率都是上升的,因此必然多承受一些風險,務必分析清楚。

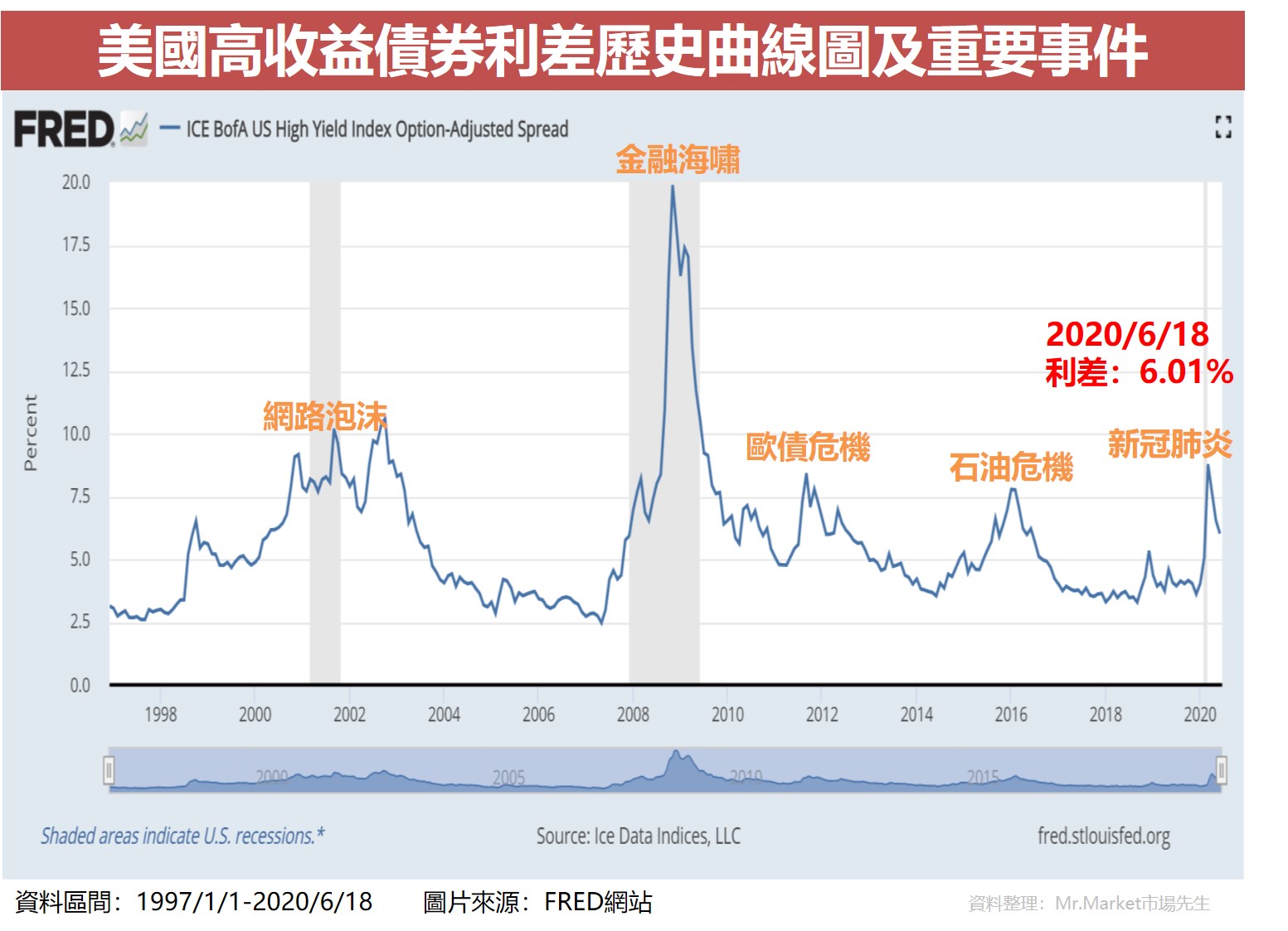

美國高收益債券利差 歷史走勢線圖

下圖是1997年至2020年6月美國的高收益債利差曲線圖。

在過去20幾年中,曾經有幾次利差飆高的時候,分別是2000年的網路泡沫危機、2008年的金融海嘯、2011年的歐債危機、2015年的石油危機及2020年的新冠肺炎危機。

在這幾次的利差飆高不一定都是經濟衰退的時候,其他壓力條件如主權債務危機、油價下跌也會造成高收益債的拋售。

其中以2008年的金融海嘯利差飆升最為急遽,最高時利差達到將近20%;2020新冠肺炎危機利差最高則是升至8.77%。

高收益債利差要如何查詢?

上圖的高收益債券利差為低於BBB等級以下的高收益債之加權平均,

查詢高收益債利差資料,可以利用FERD(Federal Reserve Economic Data)這個網站,裡面不只可以查詢整體高收益債加權平均的利差,

如果想要查詢特定信用評等的公司債利差(如BBB等級、BB等級或CCC等級),也可以在上面查到。

路徑:Categories > Money, Banking, & Finance > Interest Rates> Corporate Bonds

高收益債的利差上升,該買還是該賣?

投資人最喜歡詢問的問題就是,當高收益債利差上升時,到底是該買還是該賣呢?

其實,這就跟股票下跌時是該買還是該賣一樣,是沒有標準答案的,但我們可以根據過去的經驗值做為參考。

首先來看過去幾個大跌的事件中,美國高收益債的表現(如下表),伴隨經濟衰退而發生的唯一拋售事件是2008年全球金融海嘯危機,

這也是情節最嚴重、恢復時間最長的,但即使在這種極端的情況下,投資者仍能在高峰期2年後獲得正收益。

從過去的經驗來看:

高收益債在特定事件發生時,可能下跌得又快又猛,但若是長期持有,則獲得正報酬的機率較高。

本文不含任何投資建議,過去的歷史數據並不能保證未來的報酬。

根據晨星機構(Morningstar)在2017年6月發表的高收益債的研究報告(Are High Yield Bonds a Load of Junk)顯示,

購入高收益債券的最佳時機是當高收益債券的利差高的時候,反之,當利差低時則是相對不佳的時機。

身為投資人,在利差上升時,我們不知它何時會反轉,因此投資後也要有心理準備短期內會產生更大的虧損。

例如2008年利差擴大到10%時,已經到了2000年網路泡沫時的高點,看似是個不錯的投資時機,此時如果投資,後續還有更大的跌幅,因為利差最後到了近20%,

但是長期來看,如果當時跌了也沒賣,二年後仍有正報酬。

投資高收益債最不明智的就是砍在低點,也就是砍在利差高的時候,應該要在利差高時購入,然後耐心等待。

高收益債券利差快速重點整理

- 高收益債利差代表了市場對於違約風險的看法,當違約風險擴大,利差上升,報酬相對提升。

- 以歷史經驗來看,經濟衰退或其他壓力條件(如歐債危機、石油危機)皆可能造成高收益債的拋售,短期內可能蒙受巨大的損失,但是長期持有則獲得正報酬的機率高。

- 投資高收益債在價格下滑、利差上升時賣出是不明智的,利差高時購入高收益債相對較利差低時佳。

市場先生心得:

高收益債並非一定不能投資,但我認為它有個很大的問題在於:高收益債券適合的進場點,通常也是股票的進場點。

這時就有機會成本問題,你的資金應該放在高收益債,還是放在股票?

如果從歷史上來看,兩者的風險特性是高度相似的,而在報酬特性上,股票仍是相對有利一些。

因為高收益債券在資產配置中並無法扮演降低風險的角色,獲利功能又可以被股市所取代,一些特殊時機的投機風險又過高、專業能力要求也過高難以介入,

因此整體來說我個人比較不偏好高收益債券。

當然你自己有興趣還是可以研究看看。

關於高收益債券的完整特性,有在上一篇作總整理,

可閱讀:什麼是高收益債券?

債券其實是個很好用的投資工具,但也必須正確使用才行,

更多債券文章可閱讀:

2. 認識5檔美國公債ETF

5. 美股常用券商開戶推薦比較

專欄作者:牟均俞 主編:市場先生

加入市場先生FB社團,充實更多理財好知識 50歲之前想退休一定要懂理財,解決投資的煩惱! 市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程, 線上課程》美股ETF創造穩定現金流線上課程連結

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

?(附央行決議時間表)")

一般留言