墮落天使債券是什麼?值得投資嗎?和高收益債券差異?

墮落天使債券(Fallen Angel Bonds)是高收益債券的一種,

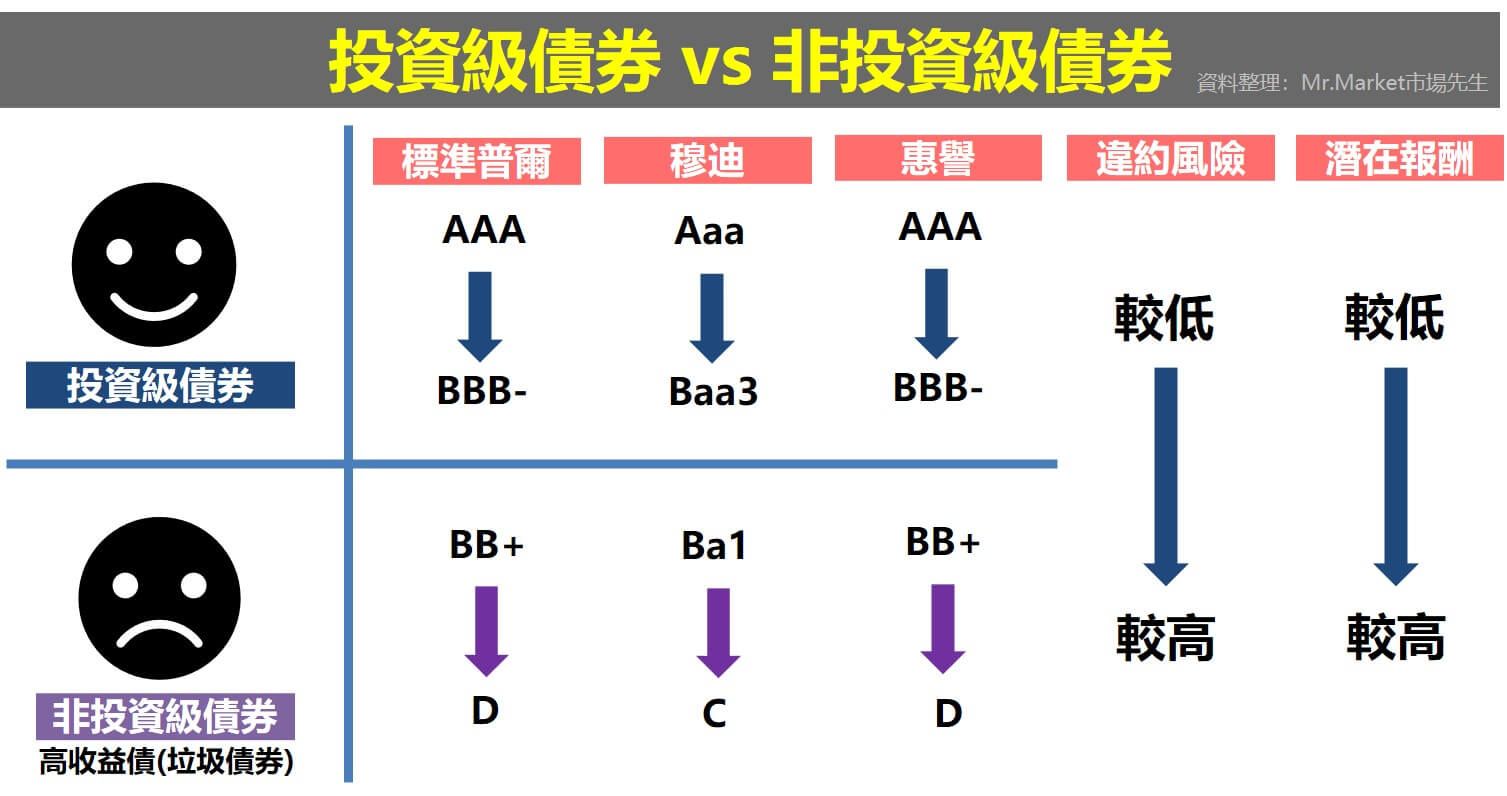

高收益債又稱為「垃圾債券」、非投資等級債券,指信用評等未達BBB的債券,因為信用風險較高,代表債券的違約機率較高。之前有分享過什麼是高收益債券,不熟的可先閱讀:高收益債券是什麼?

如果一檔債券原先屬於投資等級債券(信用評等BBB以上),但卻突然被降低評等到 非投資等級,這類債券就會被稱為墮落天使債券。

墮落天使債券是什麼?為什麼有些人喜歡投資墮落天使債券?它與其他高收益債券有不同嗎?

這篇文章市場先生介紹墮落天使債券,分為以下幾個部分:

本文市場先生會告訴你:

墮落天使債券是什麼意思?

墮落天使債券 = 投資等級債券(BBB級以上)被調降評等至高收益債券(BBB級以下)

墮落天使債券(英文:Fallen Angel Bonds)是指原本為投資等級(BBB級以上)的債券,

但由於債券發行人收入下降或發生其他財務問題,導致債券被三大評級機構「標準普爾(S&P)、惠譽、穆迪」中的一個或多個降級而調降債券評等,讓債券評等變成非投資等級的高收益(BBB級以下)債券。

高收益債券又稱為垃圾債券,違約機率較高、信用風險較大。人們擔心它的違約風險,因此它必須提供較高的殖利率作為補償,

因此利息收益較高,不過考慮到它可能違約、投資人可能損失本金,因此利息高不代表最終總報酬一定高。

墮落天使債券屬於高收益債中的一個類別,大約佔總高收益債券規模10%(此數值為浮動,根據行情變動而定)。

和高收益債最主要的差異在於,墮落天使債券的定義,是僅限於原本債券發行時是高信評債券,之後信評被調低到非投資等級,才會被歸類為墮落天使債券。

因此墮落天使債券會伴隨著原本投資等級債券原先的一些特性,包含存續期間可能比較長、信評普遍接近BB等級、公司原先體質較佳等。另外也會伴隨著造成它信評下降的財務或經營問題,以及被超賣導致價格低估等特性。

若對信用評等與債券違約不太了解,可先閱讀:

墮落天使債券的特色是什麼?

墮落天使債券重要特性:在被降評時容易被「超賣」,導致價格過度低估

許多大型機構都設有嚴格的投資標準,只能買投資等級的債券,投資等級債的流動性也遠遠優於非投資等級債。

因此當投資等級債券被降級為非投資等級(垃圾債券)後,會引發這些機構必須強制拋售出這些債券,大量的拋售會導致債券的價格過度被低估。

這時短期內過度低估的價格,就可能讓這些債券擁有超額報酬。

墮落天使債券指的就是這些原本不錯,屬於投資等級,卻因為一些負面狀況被降低評等的債券。

舉例:

有個投資等級債券市價是100元,

某天公司營運出了意外,債券被降低信評至垃圾債,假設根據同類信用評等債券它應該要跌到80元,但實際上因為它被降評的關係,大量基金、ETF、投資機構同時拋售,導致價格可能被殺到更低,例如可能跌到剩50元。

也許它仍存在違約風險,但它的定價也可能會因為短期大量賣出而出現不合理的低價。

非投資等級債券如果有可能調升評等至投資等級,也會讓價格大幅上漲

與墮落天使相反,當企業信用評等從非投資等級調升至投資等級時,因為風險降低,因此投資人要求的風險補償更少、可接受較低的報酬,因此它的價格會大幅上升。

墮落天使債券原先就屬於投資等級債券,因此未來若處境改善,它也有可能重新變回投資等級債券。

但要注意這並非絕對,從古至今評等降低的企業,遠遠比評等上升的企業多。

市場先生提示:有些新創公司由於資訊不足,因此上市時被評為非投資等級,但隨著營運狀況與財務資訊越來越明朗,它們有很大可能在未來被調整為投資等級債券,這類債券雖然也屬於非投資等級的高收益債券,有個專門的稱呼稱為 新星(Rising Star)。

墮落天使債券 也有略高一點的可能性,回復成投資等級債

許多債券基金經理會特別關注這些投資級的降級債券,因為他們認為這是很好的投資機會,

一來是估價可能短期過於低估,二來墮落天使債券翻轉回投資級債券的機率是比較高的,只要信評回升、市場的殖利率就會跟著下降,而債券的價格會回升、投資報酬率也上升。

因此被認為是一種有利可圖的商品。

小結:墮落天使債券相對吸引人的利基

- 變成墮落天使債券時,價格在短期內可能會過度低估。

- 原先屬於財務相對安全的公司,如果狀況改善,也許有可能重回投資等級。

墮落天使債券近年發展例子

由於墮落天使債券定義上的特性,它並不是一個規模大小恆定的市場,市場上墮落天使債券的規模數量有時多、有時少。

如果公司債務到期、違約,或者被調升評等,屬於此類債券的總規模就會減少。

2020年3月受到COVID-19影響,美國許多零售、休閒業等公司的債券被降級,

導致其價格下滑,也讓墮落天使債券數量快速上升,

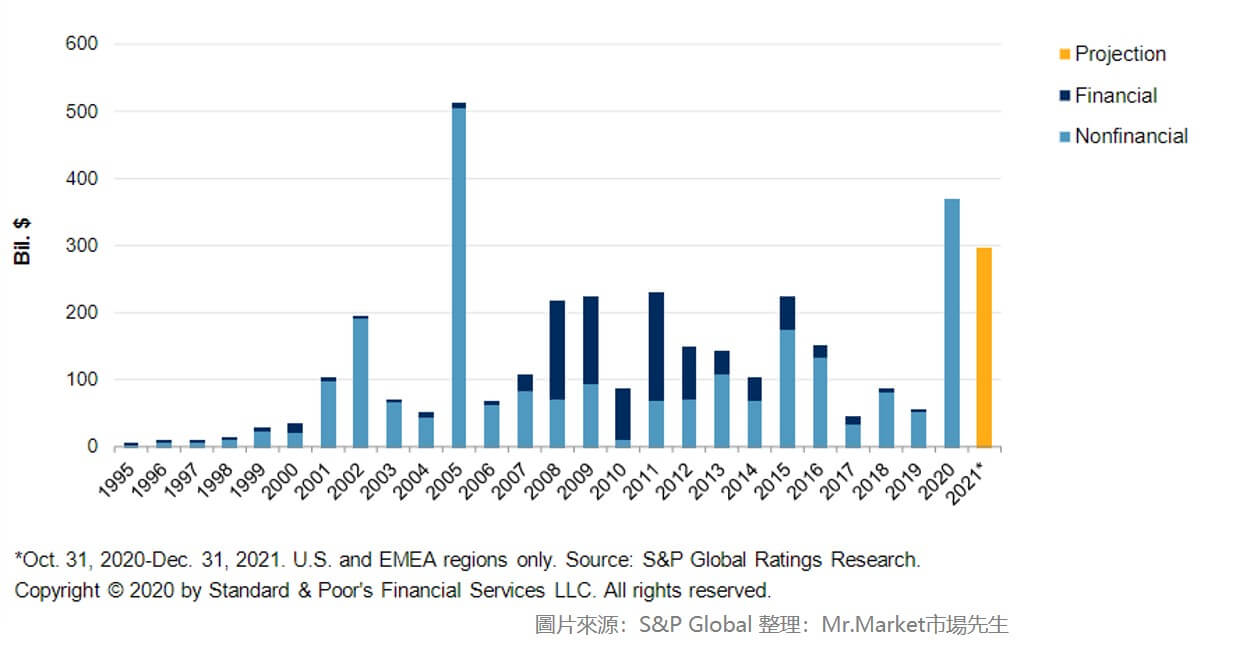

近年來墮落天使債券的規模發展快速,下圖是ICE美國銀行美國墮落天使高收益指數,圖表上有墮落天使債券(簡稱墮落天使指數)每月市值,

該指數在2020年1月至2020年5月期間,在COVID-19的影響下使信用評級大量下調,而該指數的市值大漲70%。

代表有大量的債券被降評被歸類為墮落天使債券,整個市場規模迅速增加。

除了美國企業的債券以外,

S&P Global也預估2020年10月至2021年底,全球墮落天使債務的總額預計會到2950億美元。

下圖為包含非美國地區的債券

每當股市出現重挫行情或者債市出現大量違約時,被貶為墮落天使的企業數量也會增加。

墮落天使債券績效表現如何?

在市場先生談墮落天使債券之前,首先你要對高收益債的特性有基本的認識:

1. 高收益債券在股市安定時表現良好、違約率低,報酬勝過一般債券。

2. 高收益債券在股市、債市風險升高時,違約率也會升高,風險大幅增加,報酬遠遠落後一般投資等級債券,跌幅甚至會接近股市的跌幅。

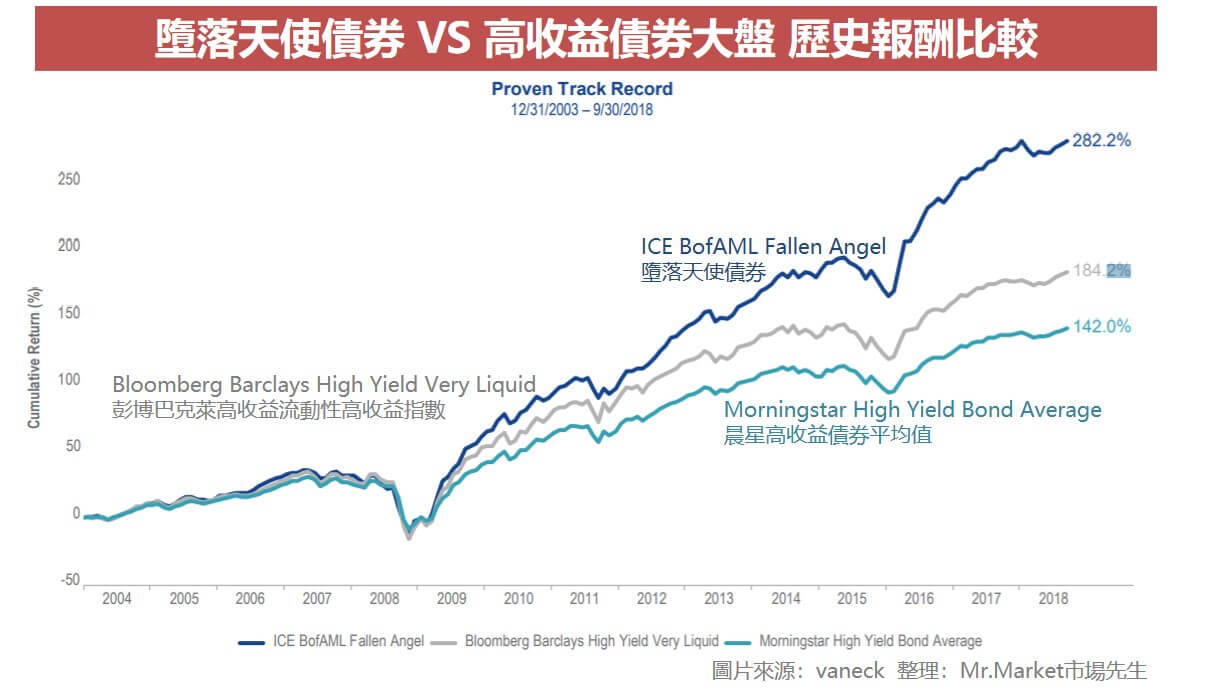

墮落天使債券:長期勝過一般高收益債券指數

下圖中也可以發現,墮落天使債券的歷史報酬(以2003-2018數據),優於高收益債券大盤。

在利差低的時期:墮落天使指數的報酬表現在各時期都略勝過高收益指數

我們可以透過例如 高收益債券利差 ,它是透過債券價格,來判斷市場對於債券風險的看法。

當利差放大,代表市場擔心有風險;當利差小而穩定,代表市場覺得相對安全;

我們預期在利差小的時期,會是高收益債券表現較良好的時期。(當然,我們並不知道市場何時會反轉)

下表是VanEck網站(一家ETF發行商)上整理高收益率利差低於長期平均水準的5個時期,

這五個時期理論上高收益債都表現的不錯,我們也可以比較墮落天使指數與廣義高收益債券市場指數,在每個時期的累計表現。

在各個債券利差較低的時期,墮落天使債券指數少則領先1~2%,多則領先6~8%

唯一的例外是2003年至2007年,墮落天使的績效與大盤一致,累計報酬率為30%。

|

墮落天使指數 vs. 廣義高收益債券市場指數 |

|||

| 開始日期 | 結束日期 | 墮落天使美國高收益指數累計TR(%) | 廣義美國高收益指數累計TR(%) |

| 2003/12/31 | 2007/11/15 | 30.1 (平) | 30.08 |

| 2010/12/22 | 2011/6/10 | 7.88 (勝) | 5.79 |

| 2012/12/7 | 2015/7/27 | 20.75 (勝) | 11.99 |

| 2016/8/11 | 2020/3/5 | 30.47 (勝) | 23.71 |

| 2020/7/21 | 2021/1/31 | 11.6 (勝) | 8.18 |

| 來源:VanEck官網 整理:Mr.Market市場先生 | |||

市場先生提示:這份數據只能看到它的報酬,不能看到風險,

表中沒有顯示利差放大的時期(風險較大的時候),那些時候各種高收益債報酬都是低的。此外對於這統計會有一些疑慮在於是否有考慮到存續期間差異,以及兩指數信用風險評等是否一致,

否則比較起來並不一定能說明什麼。不過我們還是可以知道,如果單純從報酬角度來看,墮落天使債券的確是比一般高收益債有吸引力的。

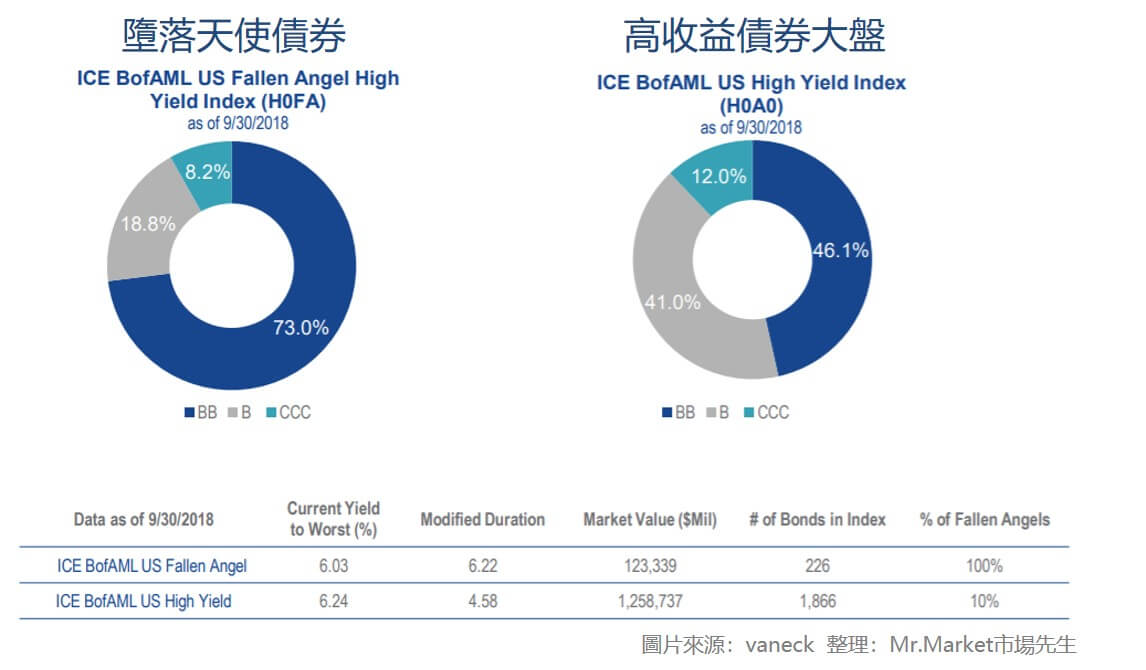

墮落天使債券的違約率比較

墮落天使債券的平均信用等級,通常高於高收益債(垃圾債)大盤指數,

因此它能以較低的信用風險提供較高的報酬。

從下圖我們可以看到:

- 墮落天使債券的BB評級超過73%,但高收益債(垃圾債)大盤的BB評級不到一半。

- 墮落天使債券的CCC評級僅8.2%,而高收益債(垃圾債)大盤為12%,CCC評級債券的違約率高於BB級,而且很容易被拋售。

對於不同評級債券的違約率如果沒概念,可以去看這篇:債券信評對於違約率影響有多大?

從圖中我們可以了解,僅管墮落天使債券被評為BB級,

但它們的信用風險仍低於一般的高收益債券,而且它們也較能提供好的報酬率。

不過也可以看到,墮落天使債券的存續期較高,圖中平均存續期間為6.22年,略高於一般債券平均存續期間4.58年,

代表它對利率的敏感度較高,在升息的情況下可能會有一些風險。

另外,在一份2018年的資料中(下表),比較了墮落天使債券、高收益債、美國公債、美股大盤,

比較它們的5年歷史年化報酬率&標準差,單純從夏普率來看的話,

墮落天使債券在報酬率部分,相對較優於其他高收益債,

當然,這跟選取的區間也有關係,畢竟這段時間股市沒有明顯的風險,

不過我們可以知道,在股市好的時候,高收益債一般違約率也不高,而墮落天使債券則是在高收益債券中,能提供相對更高報酬的一群。

市場先生提示:夏普率主要是衡量一個投資組合「在承受1%的風險下,能得到多少報酬?」

是一個同時考慮報酬與風險的指標,計算結果會受所選取的時間區間影響。

以墮落天使債券來看的話,在承受1%的風險下能得到1.37%報酬,相比之下僅低於美股大盤(S&P500)。

可閱讀:什麼是夏普率Sharpe Ratio?

5年歷史年化報酬率&標準差比較表 |

|||||||

| 各種債券&美股大盤比較 | YTD 年化報酬率 |

1 YR 年化報酬率 |

3 YR 年化報酬率 |

5 YR 年化報酬率 |

Annualized Return 年化報酬率 |

Annualized StdDev 年化標準差 |

Sharpe Ratio 夏普率 |

| ICE BofAML US Fallen Angel墮落天使債券 | 1.12% | 2.03% | 10.95% | 8.64% | 8.64% | 5.95% | 1.37% |

| ICE BofAML Original Issue High Yield原始發行的高收益債券 | 2.68% | 3.03% | 7.75% | 5.08% | 5.08% | 4.83% | 0.95% |

| Bloomberg Barclays High Yield Very Liquid高收益流動性高收益指數 | 2.26% | 2.45% | 7.65% | 5.03% | 5.03% | 5.29% | 0.86% |

| Bloomberg Barclays US Aggregate美國綜合指數 | -1.6% | -1.22% | 1.31% | 2.16% | 2.16% | 2.68% | 0.62% |

| US 10YR Treasury美國公債10年期 | -3.75% | -4.02% | -1.12% | 1.34% | 1.34% | 5.42% | 0.16% |

| US 5YR Treasury美國公債5年期 | -1.33% | -2.03% | -0.49% | 0.69% | 0.69% | 2.91% | 0.07% |

| S&P 500美股大盤 | 10.56% | 17.91% | 17.31% | 13.95% | 13.95% | 9.47% | 1.42% |

| 資料日期:2018/9/20 來源:VANECK 資料整理:Mr.Market市場先生 |

|||||||

墮落天使債券和高收益債有什麼不同?

看完上述一些數據,你可以發現 墮落天使債券 和普通的高收益債(非投資等級債、投機等級債、垃圾債),雖然同樣都屬於非投資等級,但仍有許多差異。

以下統整它們的差異比較:

| 墮落天使債券 vs 高收益債券 差異比較 | ||

| 類型 | 墮落天使債券 | 高收益債券 |

| 信用評等 | 信評整體相對較高 75%左右為BB等級 B、CCC等級約佔25% |

信評較低一點 50%左右為BB等級 B等級佔40% CCC等級約10% |

| 存續期間 | 較長一點,大約落在6y左右 | 大約落在4y左右 |

| 違約率 | 比高收益債略低一點 | 較高 |

| 報酬 | 從歷史數據來看,略勝過高收益債 | 落後墮落天使債券 |

| 此為比較墮落天使債券指數與高收益債指數的結果,並非單一檔債券的數據 資料整理:Mr.Market市場先生 |

||

其中幾個重點在於:

- 信用評等:墮落天使債券因為是從投資等級被降評,因此整體的信用評等較高(BB等級為主)

- 存續期間:一般高收益債券存續期間都偏短,因為沒人敢長期借錢給高違約風險的公司,但墮落天使債券因為先前是投資等級債券,因此有較長的存續期間。

墮落天使Fallen Angels vs. 明日之星Rising Star

當投資級債券被降級為非投資級(高收益債、垃圾債),稱為墮落天使債券;

而從非投資級(高收益債、垃圾債)翻轉回投資級債券時,就被稱為明日新星(Rising Star)。詳細可閱讀:明日新星債券(Rising Star)是什麼?

投資墮落天使債券優缺點是什麼?

當公司的債務上升、收入持續下降時,債券被降級的機率就會增加,

雖然降級可能被視為負面因素,但墮落天使債券對投資人來說還是相當具有吸引力,

因為這些公司通常是規模較大、知名的公司,就算降級也被歸類屬於高質量的高收益債券,有可能再反彈回投資級債券。

墮落天使債券的優點:

- 墮落天使平均價格波動較大,在預期降級之前,它們通常會被市場大量拋售,降級後由於許多投資者出於投機目的急於購買這些債券,價格往往會上漲,投資者認為只要公司調整好財務狀況就能恢復信評,如此便可從中賺取報酬,是有利可圖的一個商品。

- 相對於更廣泛的高收益債券市場,墮落天使債券的信用風險較低。

墮落天使債券的缺點:

- 集中風險較高,墮落天使指數基本上只佔高收益債券大盤市場的一小部分。

- 相對於傳統的高收益債券,墮落天使債券往往會帶來額外的利率風險。

- 墮落天使債券一般被認為回復至BBB等級的機率高,但事實上它們已經降為BBB級以下是事實,未來是否能回復至BBB級其實是不確定的事。

- 債券之所以被降評,一定有它背後的原因,有些債券依然可能違約。

市場先生對於高收益債券的建議:請一定要分散投資

高收益債並不像它名稱一樣這麼高收益,一旦單一債券違約,你損失的本金絕對遠超過能領的高利息。

應該盡可能使用分散投資的方法,例如透過ETF或共同基金來分散持有,是相對比較安全的做法,否則建議寧可不碰。

墮落天使債券怎麼買?

高收益債一定要分散投資,但投資人很難自己建立一個墮落天使的投資組合,因為直接買債券會很麻煩、成本也很高,

對小資族來說,比較推薦投資債券的方法是買債券ETF,美股券商都可以買的到。

市場先生自己主要是用美股券商操作(例如: IB盈透證券),因為海外的ETF商品選擇最多,費用也低。

可閱讀:

底下是比較知名的兩檔ETF,追蹤墮落天使債券指數:

Fallen Angel相關ETF比較 |

||||

| 代號 | 名稱 | 成立日期 | 費用率 | 追蹤指數 |

| ANGL | VanEck Vectors墜落天使高收益債券ETF | 2012/4/10 | 0.43% | ICE US Fallen Angel High Yield 10% Constrained Index |

| FALN | iShares墮落天使美元債券ETF | 2016/06/14 | 0.25% | Bloomberg Barclays US High Yield Fallen Angel 3% Capped Index |

| 整理:Mr.Market市場先生 | ||||

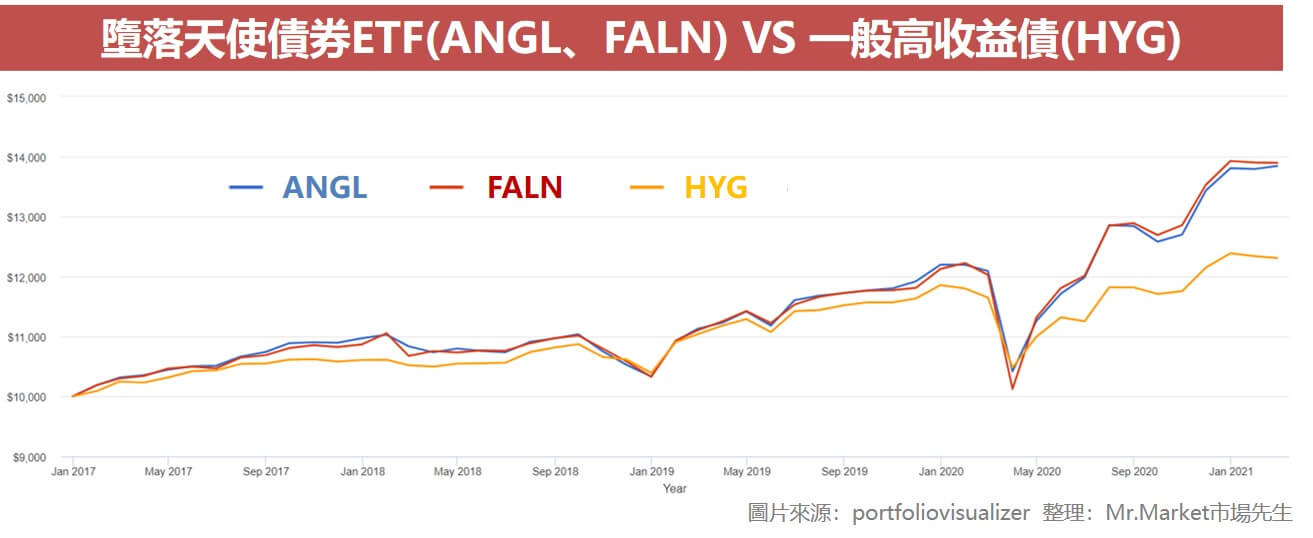

將ANGL、FALN與一般高收益債ETF ( HYG ) 相比,

可以發現近幾年墮落天使債券ETF的績效都比一般高收益債ETF好,

但這邊也要提醒過去績效不代表未來績效,數據僅供參考。

快速重點整理:墮落天使債券是什麼?

- 墮落天使債券(Fallen Angel Bonds) = 投資等級債券(BBB級以上)被調降評等至高收益債券(BBB級以下)。

- 當投資級債券被降級為非投資級(高收益債、垃圾債),稱為墮落天使債券。

- 墮落天使債券的平均價格波動較大、信用風險較低,對投機客來說可能是個有利可圖的商品;但也要注意集中風險較高,也有額外的利率風險。

- ANGL、FALN是追蹤墮落天使債券指數的ETF,近幾年的表現優於一般投資級債券HYG。

- 高收益債券類別的投資,務必要分散投資。

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

債券其實是個很好用的投資工具,但也必須正確使用才行,

更多債券文章可閱讀:

2. 認識5檔美國公債ETF

5. 美股常用券商開戶推薦比較

編輯:Joy 主編:市場先生加入市場先生FB社團,充實更多理財好知識 50歲之前想退休一定要懂理財,解決投資的煩惱! 市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程, 線上課程》美股ETF創造穩定現金流線上課程連結

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

抱歉剛剛的問題:

請問可以去哪裡查(或有什麼關鍵字) 超過某個%的債券數量 例如:我想知道美國超過7%的債券數量是多少 謝謝

想改成這樣,比較好理解

請問可以去哪裡查(或有什麼關鍵字) 超過某個%的債券規模 例如:我想知道美國超過7%的債券規模是多少億美元? 謝謝

除非有資料庫,不然查不到吧,畢竟債券試OTC,不會所有債券都有即時報價。

同樣評等的債券,理論上YTM接近,所以你要找的應該是某一個評等以上的債券總規模,可以從這方向去找看看。