席勒本益比是什麼?有用嗎?最完整的席勒本益比解析

本益比 (Price-to-Earning Ratio,簡稱PE)是一種常見的投資估價方法,

可以快速衡量投資回本的時間有多長,以前市場先生曾經分享過什麼是本益比。如果你還不瞭解,可先閱讀:一分鐘看懂本益比?

不過本益比在評估上仍有許多限制,因此市場上出現許多變形的PE計算方式。這篇文章市場先生介紹 席勒本益比,分為以下幾個部分:

本文市場先生會告訴你:

席勒本益比是什麼?

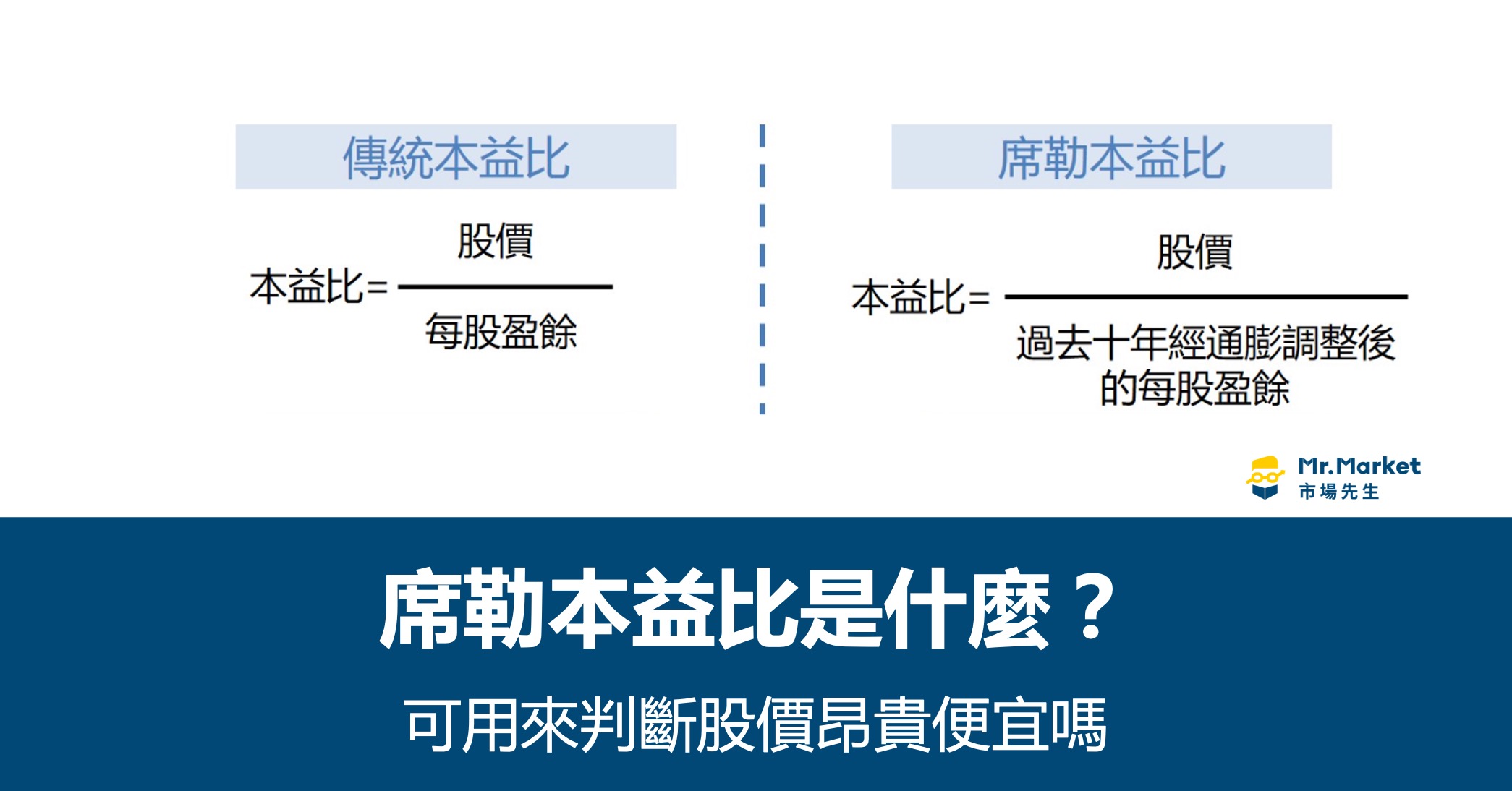

席勒本益比(英文:Shiller PE,PE10)又稱 周期調整本益比(Cyclically Adjusted Price-Earnings Ratio,簡稱CAPE),

2013年諾貝爾經濟學獎得主Robert Shiller所提出,它是用10年平均獲利作為本益比公式的分母,再經過通膨跟季節性的因素調整所計算出來的本益比,

所以Shiller PE也稱為 PE 10,席勒本益比大多都用在衡量整體大盤的價格高低上,不會用來衡量個股。

相較於傳統本益比,一般認為席勒本益比更能反應整體市場實質的股價高低評估,因為它可以克服通膨或盈餘偶然崩潰時所致的計算誤差。

在談席勒本益比之前,市場先生先帶大家了解傳統本益比的問題。

傳統的本益比計算公式為:股價(Price)/每股盈餘(EPS),

一般來說,假設投資人對未來的預期不變(股價不變),

- 在經濟擴張期間,公司的營收跟利潤增加,本益比會變低,

- 在經濟衰退期間,營收跟利潤減少,本益比也會隨之走高,投資比較好的時機點是在本益比相對低點時投入。

(當然,這個假設沒有包含投資人本身對未來的預期。)

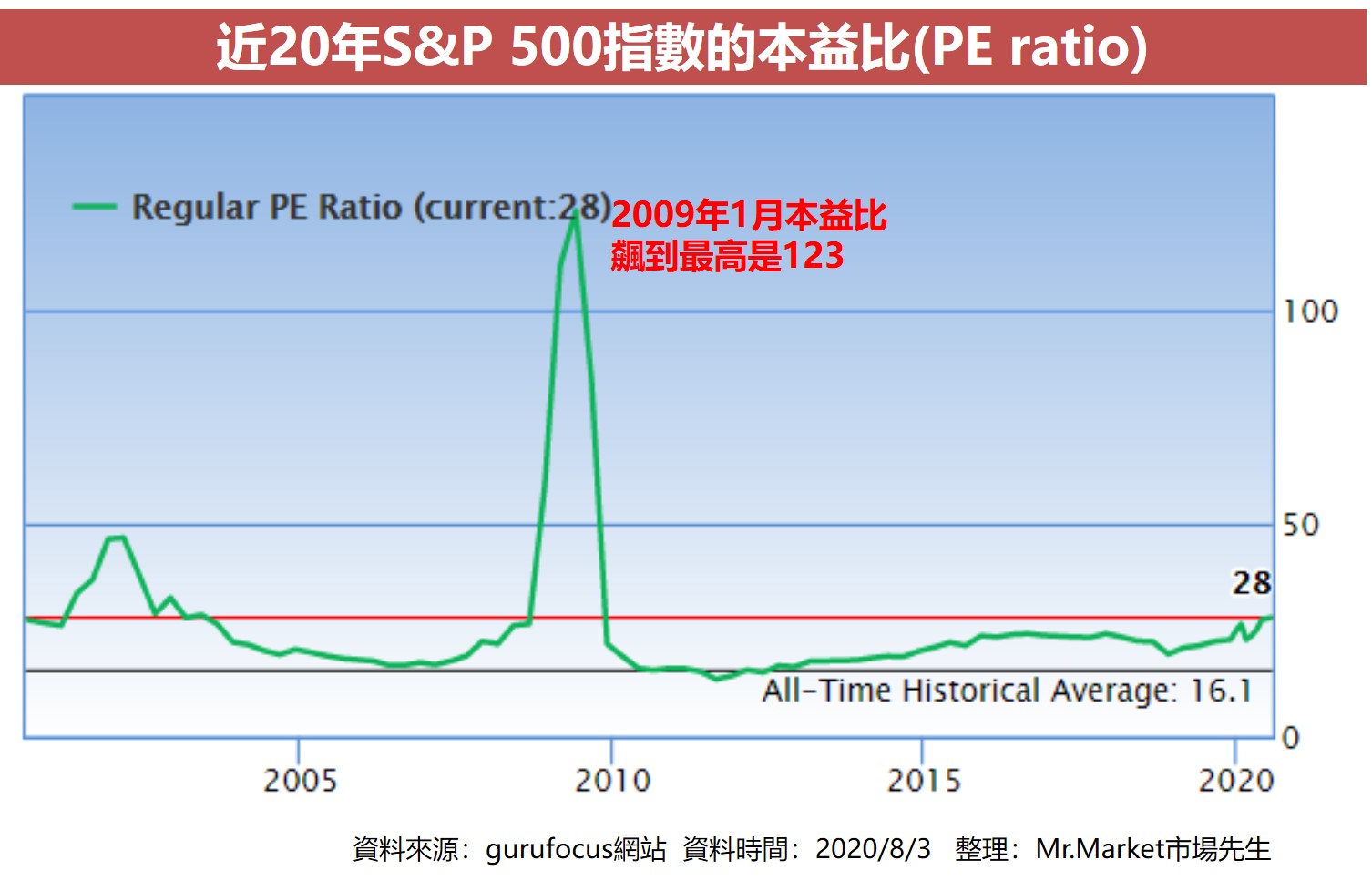

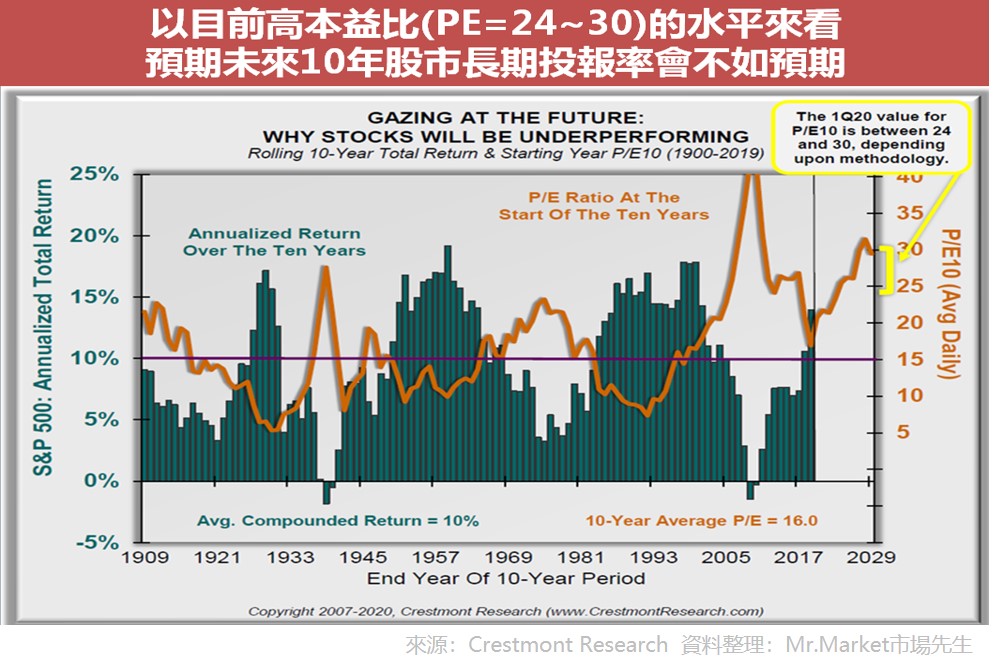

然而,這樣的判斷若在極端的狀況下容易失靈,比如說以美國S&P 500指數及S&P 500公司過去12個月收益的本益比來看:

S&P 500指數本益比的最高峰是在2009年1月,達到123,那時S&P500指數已經比2007年的高峰下跌了50%左右,但本益比仍這麼高是因為公司的獲利下降幅度更高。

2009年1月的本益比123遠高於當時的歷史平均值15,看起來好像是股市泡沫化,不該再進場,然而這卻是歷史上最佳的股票購買時機。

若我們不用傳統的本益比去衡量,而是改用席勒本益比衡量2009年當時的狀況,席勒本益比為13.3,為數十年來最低的水平,更能夠精確的表明這是較好的股票購買時機點。

市場先生解析:

看到這裡你可能會有個疑問是:傳統本益比怎麼會出現這麼極端的數字?如最2009年1月高峰達到123倍。

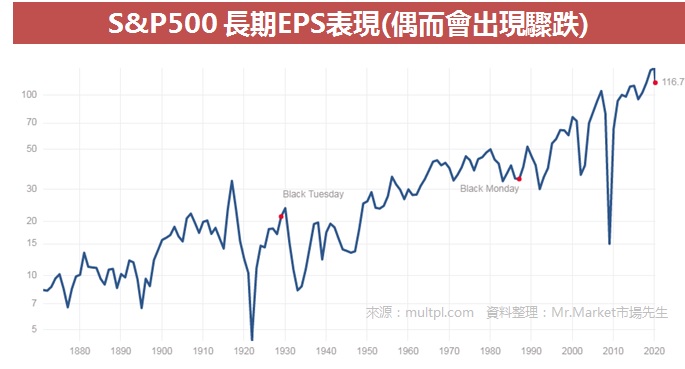

原因在於傳統本益比計算,通常都採用過去4季盈餘合計,與當下股價相除,計算出本益比。

問題是,即使是S&P500整個指數,理論上長期應該有穩定的獲利趨勢,但實際上過去4季盈餘合計也可能出現很極端的低谷,這時就會導致本益比出現極端值。

儘管偶發的盈餘波動隨後就可能隨著經濟狀況反彈恢復常態,但當下投資人如果是用傳統本益比的算法,就只能算出極端的本益比數字。席勒本益比則是將盈餘計算直接取10年平滑,因此不存在極端值,可以更加精準反應價格波動。

當然,這有缺點,就是無法明顯反映經濟趨勢變化,因為即使經濟快速成長,也會因為取平均的關係而看不出來。

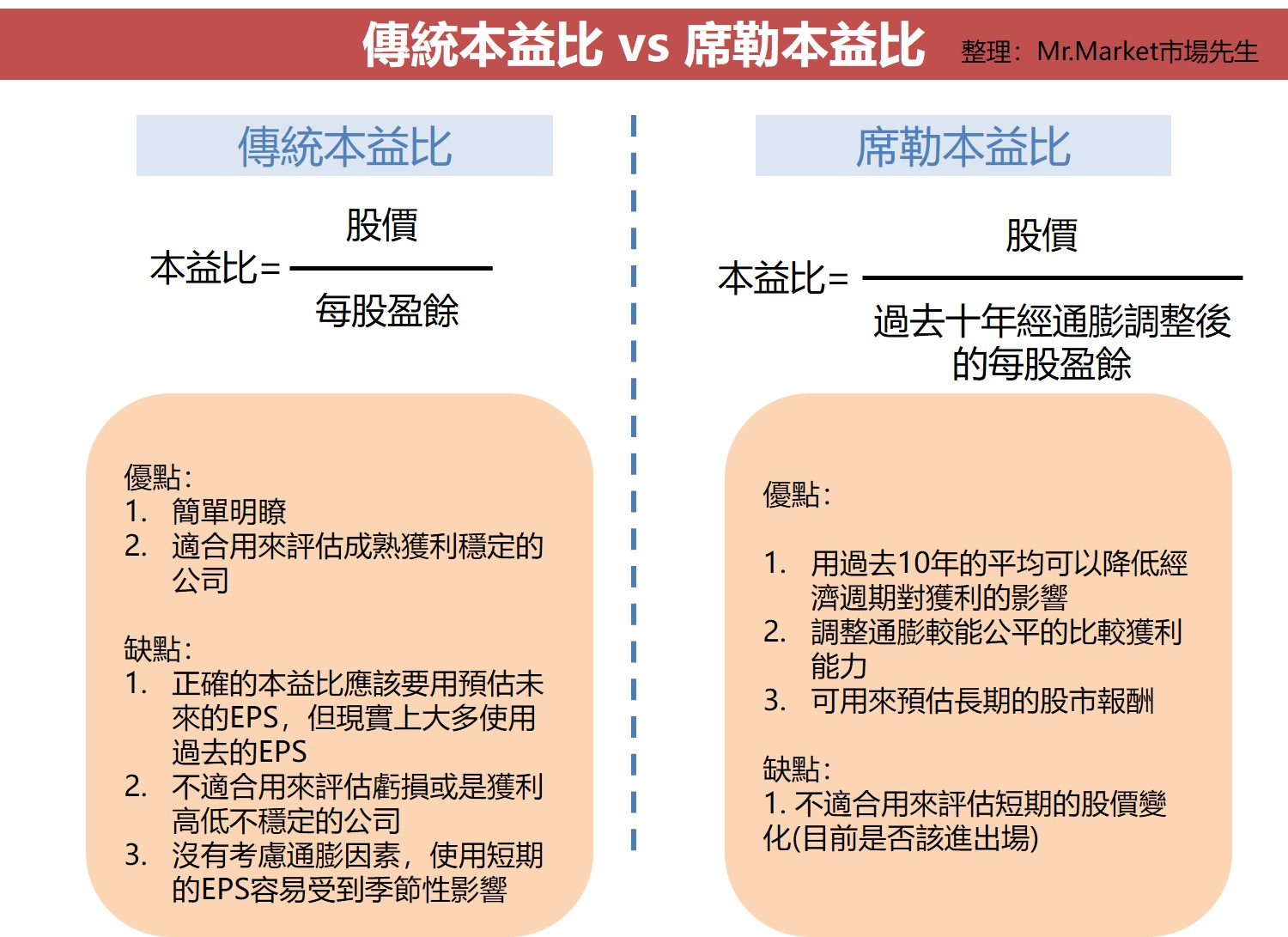

席勒本益比vs.傳統本益比

以席勒本益比和傳統的本益比計算方式比較,席勒本益比的優點是拉長時間(10年)可以降低經濟週期對獲利的影響,且有調整通膨,較能公平的比較獲利能力,

一般實務上可以用來預估大盤長期的報酬,然而短期的股價變化因影響因素太多,仍不適合用席勒本益比來評估是否應該進出場。

席勒本益比如何查詢及應用?

若要查詢美股S&P 500指數的席勒本益比,可以至multpl這個網站,查到當前及歷史的趨勢。

以2020年7月底的數字來看,目前的席勒本益比為30.49,遠高於歷史平均值16.72。

然而,目前席勒本益比的高低真的能夠作為進出股市的參考嗎?我們來看看幾個研究成果。

Crestmont Research研究:未來10年股市難有10%以上年化報酬

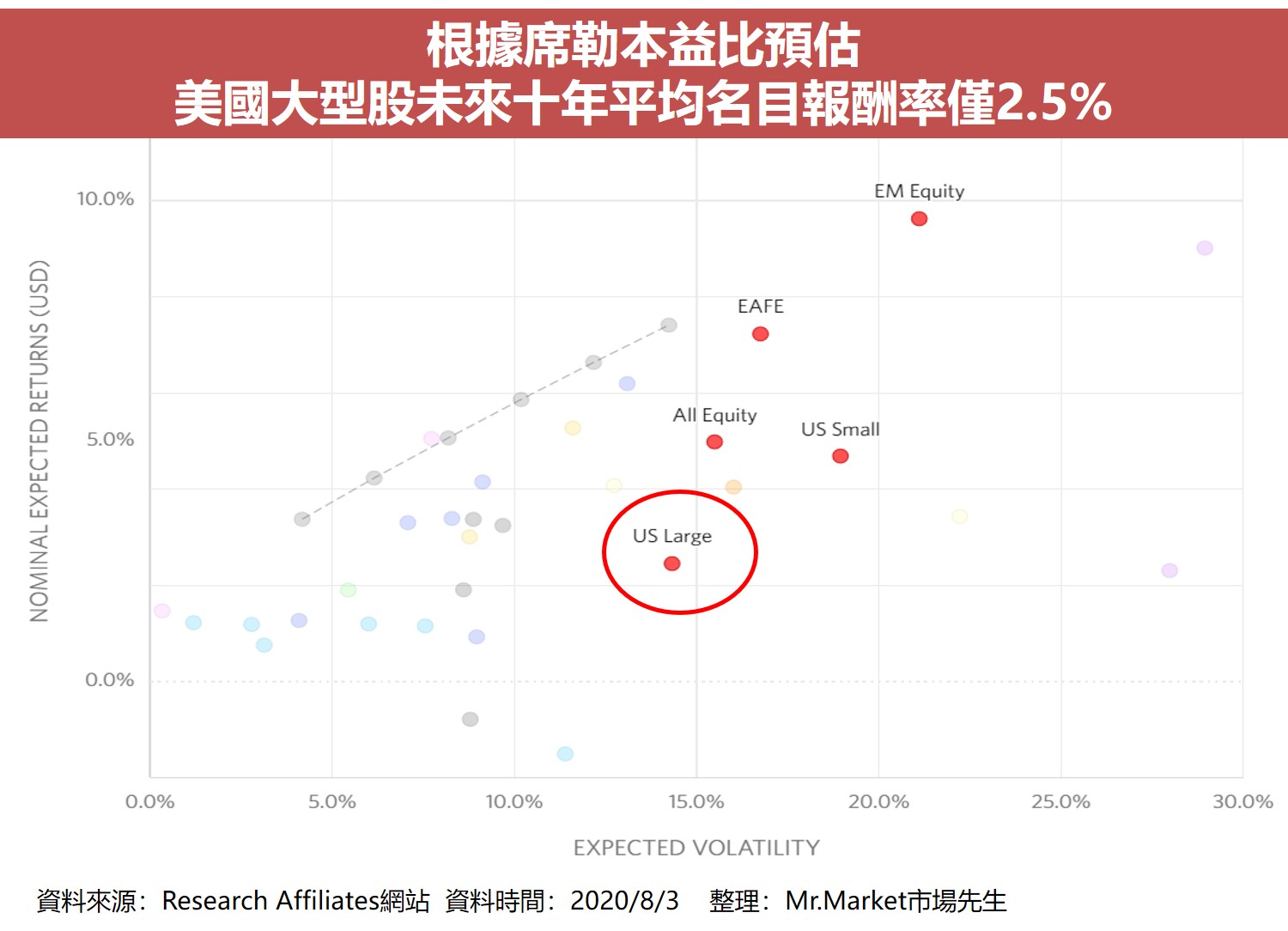

Research Affiliates觀點:預估未來10年長期名目報酬年化約為2.5%

首先,Research Affiliates這個網站提供了很棒的工具,能讓我們根據當前的席勒本益比比率,

預估未來各種資產類別的預期報酬率,計算預期報酬率的方式是用本益比的倒數,例如本益比為20,那麼未來的預期報酬率就是1/20=5%(股價100元/每年賺5元=本益比20倍)。

在2020/8/3上該網站跑資料的當下,它預估美國大型股未來十年的名目報酬率只有2.5%,扣除通膨後的實質報酬率只剩下0.5%,遠低於歷史平均市場回報率。

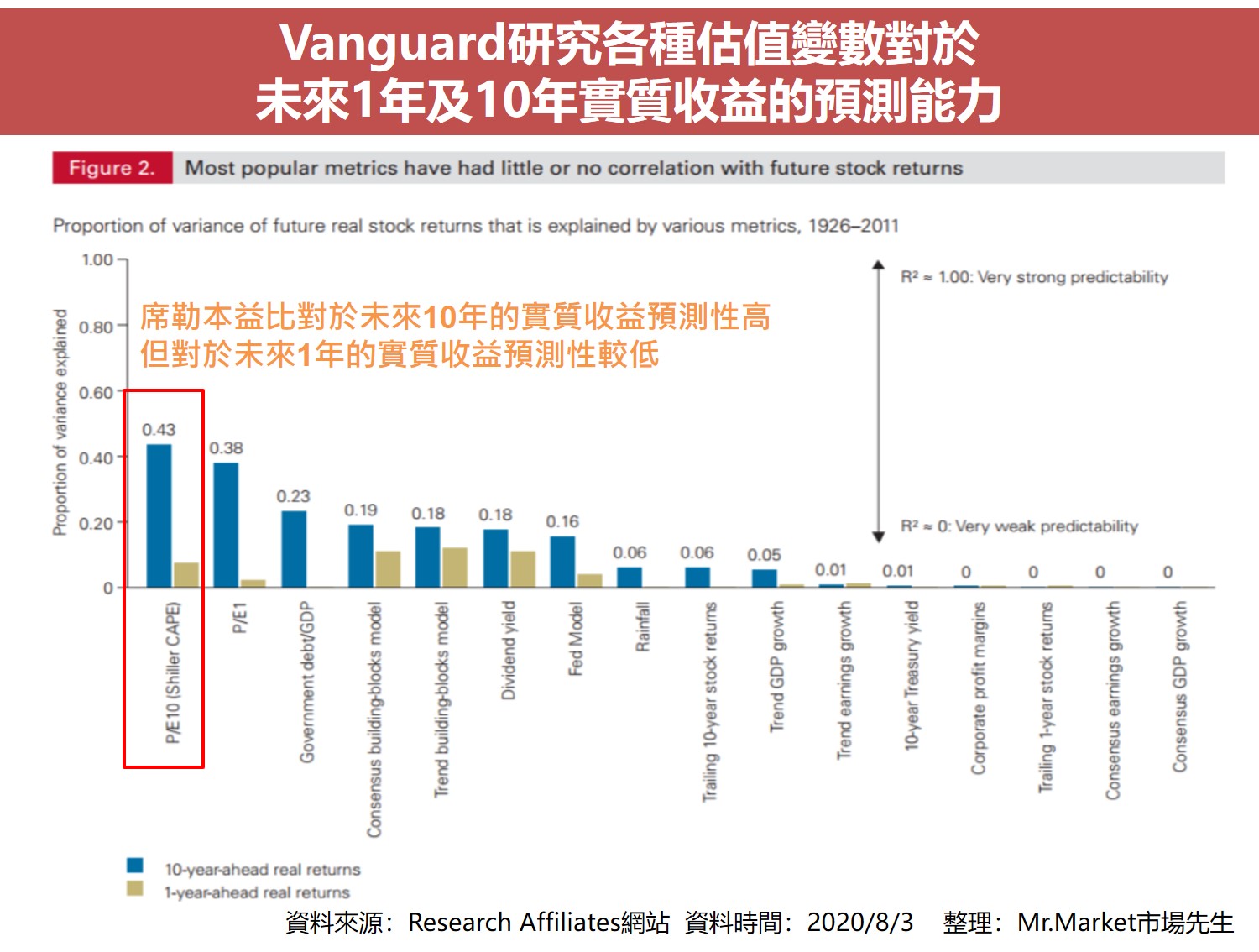

Vanguard觀點:席勒本益比在預估未來10年報酬有效,但無預估未來1年報酬的能力

此外,Vanguard在2012年也發表了一個報告,他們研究了各種市場估值變數對未來1年級10年實質收益的預測能力,

其中有一項則是席勒本益比,

如下圖:

數值1代表該變數對於未來收益有極高的預測性,數值0代表該變數毫無預測性。

從圖中我們可以看出,席勒本益比對於未來10年的實質收益預測性為各種變數中最高,但對於未來1年的實質收益預測性較低。

肯恩費雪的觀點:席勒本益比無法用來預估未來1年報酬,至於10年報酬誰在乎呢?

在《投資最重要的3個問題》一書中,知名基金經理人肯恩費雪也有談到他對席勒本益比的看法,

他也提到席勒本益比用在預測未來一年沒有效力這個問題。當然,他沒有正面回答關於10年預測能力這件事,他認為沒人在乎10年後的狀況,投資人都只在意明後年的狀況。

市場先生觀點:預估未來10年報酬、20年報酬有一定的效力,但預估1年期報酬無用

我自己測試數字的結果也是如此,席勒本益比反映的是:買貴、買便宜,

然而貴跟便宜,其實跟一年後報酬無關,因為很貴有可能更貴,很便宜有可能跌到更便宜。

但是如果你預期市場長期是線性成長,至少目前就歷史上看市場整體盈餘變化是如此,那拉長時間後,買貴的長期報酬原本就會比較低,因為你為了同樣盈餘付出更高代價,反之則報酬高。

當然,這前提不一定能保持,因為未來整體市場盈餘不一定仍是線性變化,有可能爆發成長(科技突飛猛進),或者長期低迷停滯(天災人禍)。

我覺得了解這些前提假設,是能客觀應用席勒本益比這個指標的基礎。

在沒有考慮這些前提條件下談席勒本益比、直接用它的數字高低來判斷現在高低或未來,都過於片面、有欠考慮。

隨著時空背景變化,對本益比的期待也會不同

前文提到目前席勒本益比約30,而歷史的平均僅約16,難道這代表著現在的時間點不適合投資,要等到本益比回到16再進場嗎?

若是這樣思考恐怕接下來很難找到入場時機點,因為自1980年代以來,席勒本益比幾乎都沒有低於16過(除了2008金融危機短暫期間外)。

這個狀況我們稱之為「PE shift」,中文叫做本益比轉移,意思是隨著時空背景不同,市場對於本益比也應該有不同的期待。

首先,過去與現在的利率環境差太多了,以美國10年期公債殖利率為例,

在1980年代最高峰曾達15%,之後一路下滑,到了2020年只剩下不到1%(如下圖)。

在過去因為利率高,投資人對於股市投資要求的報酬率也就高,

因為如果存在銀行有10%的利率,那麼買股票冒這麼大的風險至少要拿回15%以上才合理。

而目前的環境長期低利率,如果存在銀行利息不到1%,那麼可以在股市賺個5%許多投資人就可以滿意了,

對股市報酬率要求愈來愈低的前提下,造成股價向上,因此本益比也就跟著提高了,

此我們在看本益比時,不能完全用歷史的平均值來衡量目前的狀況,但可以用其來衡量相對的高低點。

其次,不同時期的公司EPS的成長也會不同,

根據市場先生自行統計概估,

- 1970年代以前,美國S&P 500 EPS成長率每年約1.3%,

- 1970年代以後,隨著科技的發達,成長速度加快,EPS成長率每年約有3%,

對於成長型的公司,投資人會預期未來有更高的盈餘,因此願意付出更高的價格,這就是為什麼通常成長股的本益比會高於價值股的本益比。

而因為本益比PE的公式中,E只是過去的盈餘,我們往往只能用過去來假定未來,而不是用未來預估值做計算,

因此反映不出成長,所以P(價格)很高但是E(盈餘)不高,本益比就會偏高,這也就是為什麼現在的本益比會高於歷史本益比平均的原因之一。

快速重點整理:席勒本益比是什麼?

- 相較於傳統的本益比,席勒本益比的優點是拉長10年的時間計算獲利,可以降低經濟短期劇烈震盪對獲利計算的影響,且有調整通膨,較能公平的比較獲利能力。

- 一般實務上可以用來預估大盤長期的報酬,但研究顯示對於短期的報酬預測性較差。另外也不適合用在個股上。

- 席勒本益比可以做為長期投資的參考,但若根據它比來猜測市場而頻繁進出,仍可能因為恐懼而錯失股市成長的時機,因此最佳的方式仍是做好資產配置,隨著市場穩定的成長。

市場先生總結:席勒本益比 背後的本質就是「假定盈餘是穩定的」

在這前提之下,我們去衡量包含價格波動的本益比,就能觀察出股價估值,也可以說是群眾對未來的情緒的看法。席勒本益比高,真的代表股市未來預期報酬低嗎?其實,計算這些指標時,我們都只是用過去的數據,並假定未來會和過去不會差太多,

但現實中,過去和未來不一定會高度相似,仍可能發生一些變化,因此仍要看未來經濟成長狀況、通膨與利率的變化,這時你參考席勒本益比做出的判斷,才有機會做出一些比較符合實際狀況的修正。

下一篇談談席勒本益比的一個進階指標ECY,

把利率因素也考慮進來:超額調整後本益比報酬ECY指標解析

額外分享幾篇相關文章:

1. 20萬元可以開始投資嗎?

2. ETF新手入門懶人包

專欄作者:牟均俞 主編:市場先生本文為資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

我有個想法想請教您,如果用席勒本益比和槓桿連動,本益比越高槓桿越低( 最低就是不開槓桿 ),本益比越低槓桿越高( 最高依個人能承受風險程度), 這種方式是否可行,有沒有類似的研究和策略回測結果,不知您的想法為何,謝謝。

席勒本益比是用來預測投資十年的報酬才有參考價值, 然而槓桿本身是不可能維持到十年的(不說被斷頭的風險,光費率就會把你老本吃掉了)我想您提出的這個假設實務面上應沒有什麼意義