STO是什麼?加密貨幣STO與ICO、IPO的差別是?

STO是Securities Token Offering的英文縮寫,翻譯為證券型代幣發行。

之前分享過關於ICO的文章,可閱讀:虛擬貨幣ICO是什麼?

其中有提到,ICO同時具備證券特性,卻又不受監管、安全性難受保障問題,

STO則是可能的一種解決方向。

STO是以加密貨幣的形式證券化發行給投資人的一種募資方式。

這篇文章為個人經驗分享與資料整理,無任何投資推薦買賣之意,投資必定有風險,虛擬貨幣屬於極高風險的投資標的,投資前務必自行研究判斷。

本文市場先生會告訴你:

STO是什麼?

STO的概念其實與ICO(首次貨幣發行)很類似,都是向投資者發行「加密貨幣或代幣」。

但與ICO的不同的是,STO是將傳統的有價證券(如股票、債券、基金或房地產投資信託)等資產,以虛擬代幣的形式證券化發行給投資人的一種募資方式,並受各國證券法規範而發行的「證券型代幣」。

市場先生提示:「證券」指的就是「具有某種貨幣價值,且可交換、可轉換的金融工具」,

並不是只有股票才是證券,我們手上的鈔票金錢,就廣義上其實也都是一種證券。

簡單說,STO可視為加密貨幣ICO,與更傳統的首次公開募股IPO結合成的募資方法。

以下則會進一步解釋,STO與ICO、IPO之間的差異。

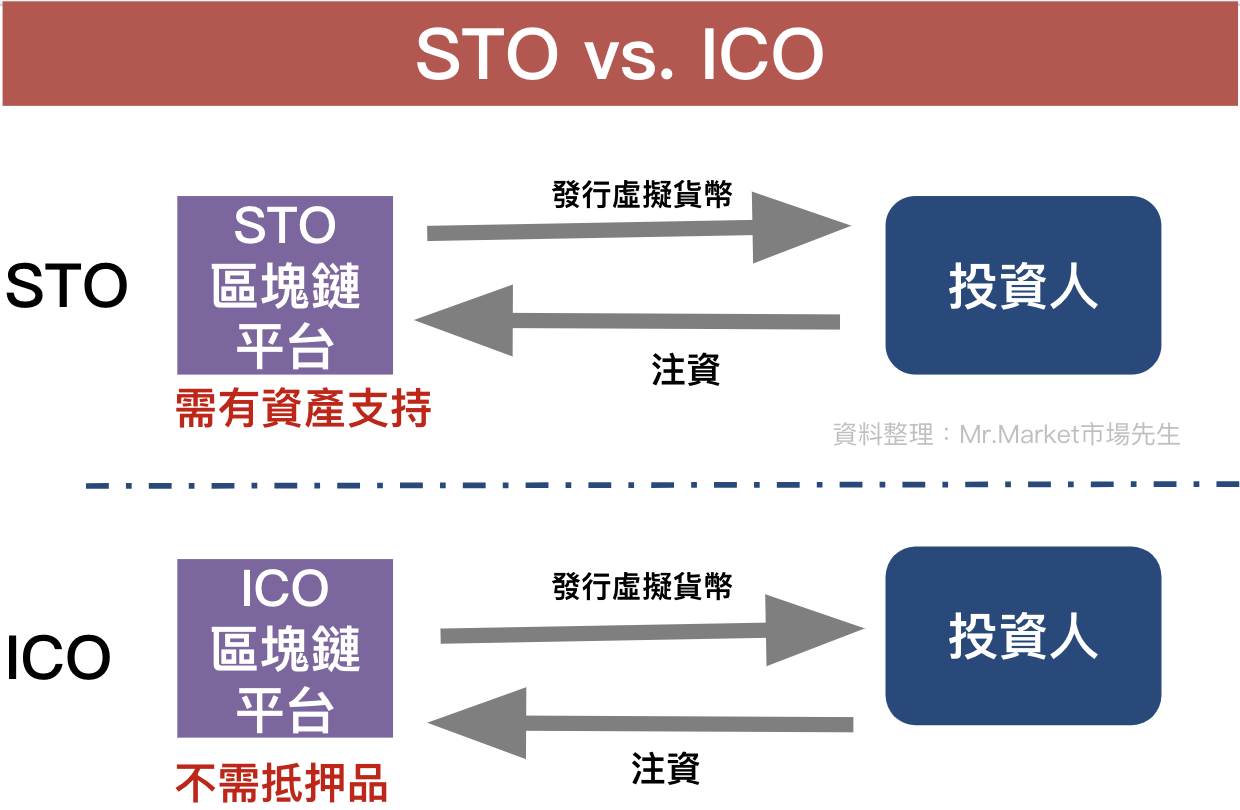

STO與ICO有何不同?

STO與ICO都是以區塊鏈技術為基礎,透過向投資人發行虛擬代幣來募資的過程。

ICO就是虛擬貨幣公司發行一個新的加密貨幣來籌措資金。但一間公司發行ICO募集資金時,其實在幾秒鐘內就能生成加密貨幣,再將代幣轉讓給投資人並進行分配。

對ICO不熟悉可先閱讀之前的介紹:什麼是ICO?

站在投資人的角度來看,ICO代表著所發行虛擬貨幣其實沒有任何內在價值或法律保障,ICO管理者只是根據ICO的條款來生成代幣,自然會有相當高的投資風險。

但STO因為具備證券的特質,這使得STO發行的虛擬貨幣其實是對應著某項實際資產,也因此必須受到監管機構的規範。(至少監管機關是這麼認為的)

對於公司募資的角度來說,要啟動ICO的募資門檻會相對簡單得多,因為ICO不必在前期。進行耗費龐大資源的金融合規工作,就能直接將虛擬貨幣出售給廣大的投資人。

而公司要發起STO困難得多,因為其是要根據證券法提供投資合同給投資人。因此,這些平台將必須做前期工作,以確保它們符合相關法規。

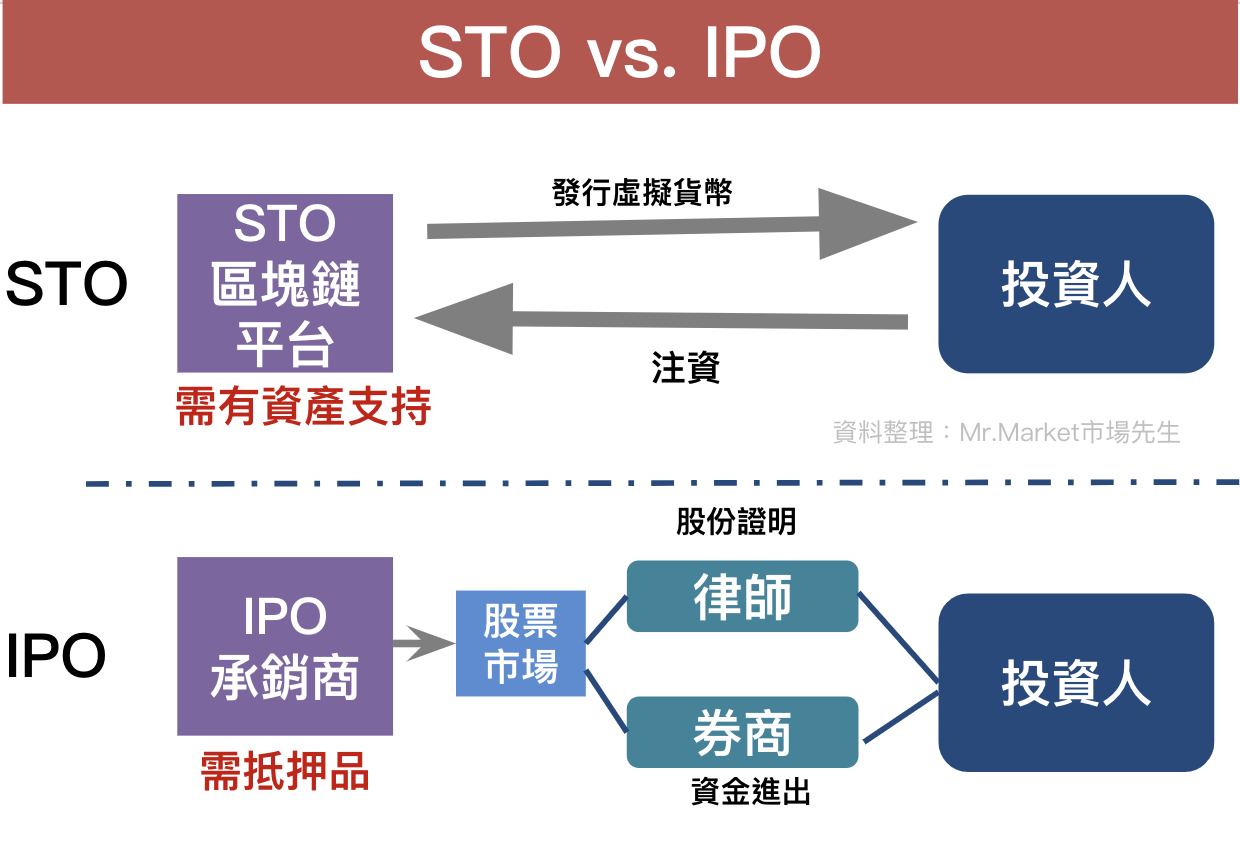

STO與IPO有何不同?

同樣地,IPO與STO的目的也都是為了募資,只是STO是在區塊鏈上發行證券化虛擬貨幣;而IPO則是在傳統市場上發行股票。

儘管STO與IPO同樣都是受到證券法監管的,但IPO僅用於要公開發行的私人公司。透過IPO程序,私人公司可向投資者發行「股票」來籌集資金。

反觀STO,就是將代表資產份額的代幣在區塊鏈上發行,因此這些代幣可以代表不只是公司股票,也可能是財產、投資基金,甚至是藝術品等任何可能帶來利潤的資產。

站在公司募資角度,STO也比IPO還更具成本效益。

IPO通常需要高昂的中介機構收費,包括券商、銀行、律師及會計師費用,以及為因應公開發行所需增加的人力成本等等。

而STO雖然也需要律師或顧付費用,但通常不必向券商或銀行等中介經紀機構付費。

STO的優點是什麼?

若要說STO的優勢什麼,還是從同樣是募資目的的ICO及IPO來檢視。

與ICO相比,投資STO有著較低的風險。這是因為證券化代幣必須遵守的證券法,通常會有較高的資訊透明度與問責制。且STO也是由現實世界中的資產支持,這使得評估STO的價格也相對容易多。

若與傳統的IPO相比,STO的募資成本則又更低。因為他去除了銀行等中介商;另一方面,奠基於區塊鏈技術的智能合約,也能減少對律師的依賴,以及文書工作的需求。這使得整個募資過程能夠更快、更便宜。

除此之外,STO能夠全天候的交易能力,也使得流動性上升不少,有助於傳統上缺乏流動性的資產(如畫作、收藏品),能夠更有效地在市場流通。

而上述的這些STO優勢,其實也為過去被認為是資金較小的散戶投資人,能夠藉著STO來接觸過去難以投資的資產類型。

| STO vs. ICO vs. IPO | |||

| STO | ICO | IPO | |

| 受金融法規規範 | 是 | 否 | 是 |

| 投資風險 | 中 | 高 | 低 |

| 需要實際資產 | 是 | 不需要 | 是 |

| 容易估值 | 是 | 難 | 是 |

| 募資費用 | 低 | 低 | 高 |

| 全天候交易 | 是 | 是 | 否 |

| 流動性 | 中 | 高 | 低 |

| 資料整理:Mr.Market 市場先生 | |||

市場先生補充:

根據資誠聯合會計事務所的統計數據,企業IPO所需成本,約占IPO後市值的3.5%~7.0%。以IPO後1億~2.5億美元市值的企業為例,估計IPO過程發生的費用就高達950萬美元~1310萬美元。

對於許多中小型的專案來說,除了考慮上市資格符合的問題,隨之而來的成本也是一大因素。

ICO的本意則是省下這些成本與程序,當然有利就有弊,缺乏監管也會讓很多欠缺保障的項目流通在普通人觸手可及的交易市場。

我的看法是ICO必然只是一種過渡階段,至於STO是不是替代解,因為這方向的討論也還很新,也欠缺足夠案例,目前還有待觀察。

STO的挑戰是什麼?

STO的優點自然不言而喻,但尚未在各國普及的主要原因無他,就是監管問題。

若STO順利實施,主管機關將面對建立監管程序、如何追蹤資產所有權、什麼樣的交易所能夠合法STO、甚至是傳統的客戶風險評估程序(KYC)是否還適用等,這些面向都必須使其符合原有的證交法。複雜的修法問題,也使得STO合法化的前期過程成本相當高

除此之外,STO的募資過程因為免除了銀行、律師等中介,而過去這些單位在募資過程中擔任的角色,也就回到募資公司與政府機構的身上而擴大原本主管機關的監管範疇。

最後結論,

一直以來區塊鍊技術與相關市場其實原本核心理念就是去中心化,也沒有國界的觀念,與全球各國的中心化管制有著理念上的衝突。

這篇文章為個人經驗分享與資料整理,無任何投資推薦買賣之意,投資必定有風險,虛擬貨幣屬於極高風險的投資標的,投資前務必自行研究判斷。

更多虛擬貨幣相關文章:

1. 全球Top20虛擬貨幣交易所(加密貨幣交易所排行、評價比較)

FB社團-加密貨幣學習討論區

區塊鏈、虛擬貨幣是很新的領域,也有很高的風險,我也還在持續研究了解中。

我會把自己一些研究心得或體驗紀錄在FB社團中,

也歡迎對這領域比較有興趣想多了解的人一起交流。

FB社團連結:加密資產研究筆記

(加入須審核)

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

一般留言