WACC加權平均資本成本是什麼?WACC公式及現金流折現估價

要計算一間公司未來現金流的現值,就必須使用折現率,折現率是機會成本的概念,也是我們評估合理價值使用的數字。

上一篇 折現率 介紹文章中,有提到多種不同的折現率方法,其中,我們可以了解一個目前在股票估價中較主流的折現率計算方法,稱為:WACC 加權平均資本成本。

折現率可考量的因素很多,而且並不存在所謂可以幫你精準估價的 折現率,股價並不會永遠處在我們認為合理的位置,因此使用折現率,更重要的是考慮合理性和邏輯性,而 WACC加權平均資本成本 就是一個決定 折現率 時邏輯十分清晰的估計方法。

本文市場先生會告訴你:

WACC加權平均資本成本是什麼?

WACC加權平均資本成本(英文:Weighted Average Cost of Capital),又稱加權平均資金成本,是對一個公司資本成本的計算,也是一種在現金流折現估價模型(DCF)中,用來計算折現率的方法。

一間公司的資金來源,包含債權與股權,

但股權與債權並不是無償的,他們分別都有著機會成本:跟銀行借錢的利率 及 投資人所期望的報酬,例如:銀行借錢給企業利息要6%、投資人投資你的企業,預期有8%報酬。

這兩個成本合起來就是公司的資本成本(cost of captital),WACC的用意,就是將這個資本成本視為投資人的機會成本,也就是折現率的參考值。

由於債權的利率與投資人要求成本,這兩個數字本身已經反映了企業的特性與潛在風險,也可以理解成,只有企業本身能創造超過資金成本的報酬率,才代表企業能為債權人和股東創造足夠價值,因此我們可以也用這個數字,來當成企業的折現率。

如果你還不熟悉折現率,可先閱讀:

1. 折現率是什麼?

2. 現值、終值、年金、折現的觀念與計算

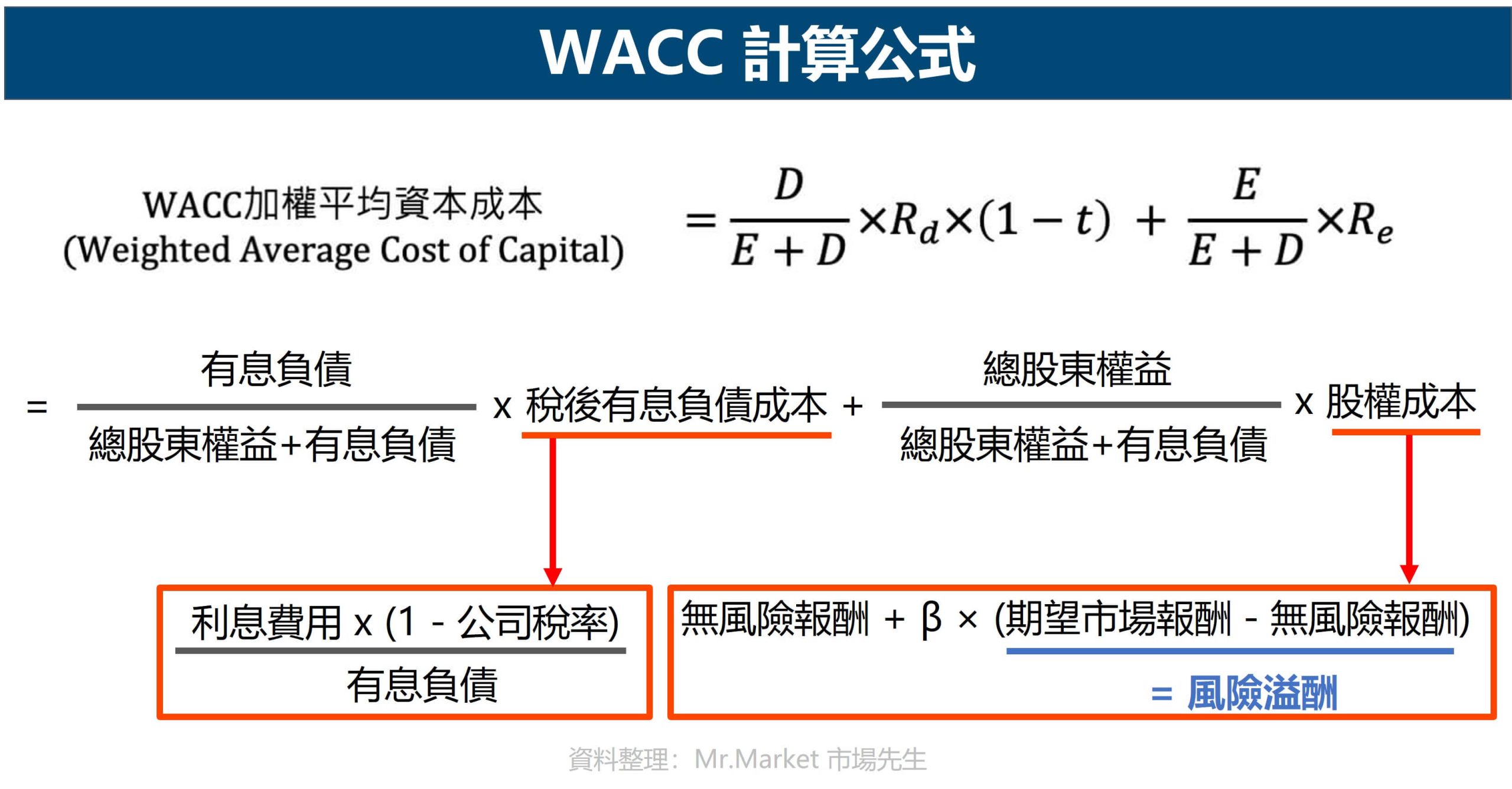

WACC加權平均資本成本計算公式:

WACC =【 D÷(E+D) × Rd × (1-t) 】+【 E÷(E+D) × Re】

- E = 總股東權益

- D = 有息負債*

- Rd = Rdebt = 債權成本(稅後有息負債成本) = 利息費用 × (1 – t) ÷ 有息負債

- Re = Requity = 股權成本 = 無風險報酬 + β × (期望市場報酬 – 無風險報酬)

- t = 公司稅率

*有息負債是指需要支付利息的借款總計,像是長短期借款、債券等。

算式看起來很複雜,但其實只是公司的兩種成本(債權成本、股權成本)加權平均後再相加的結果:

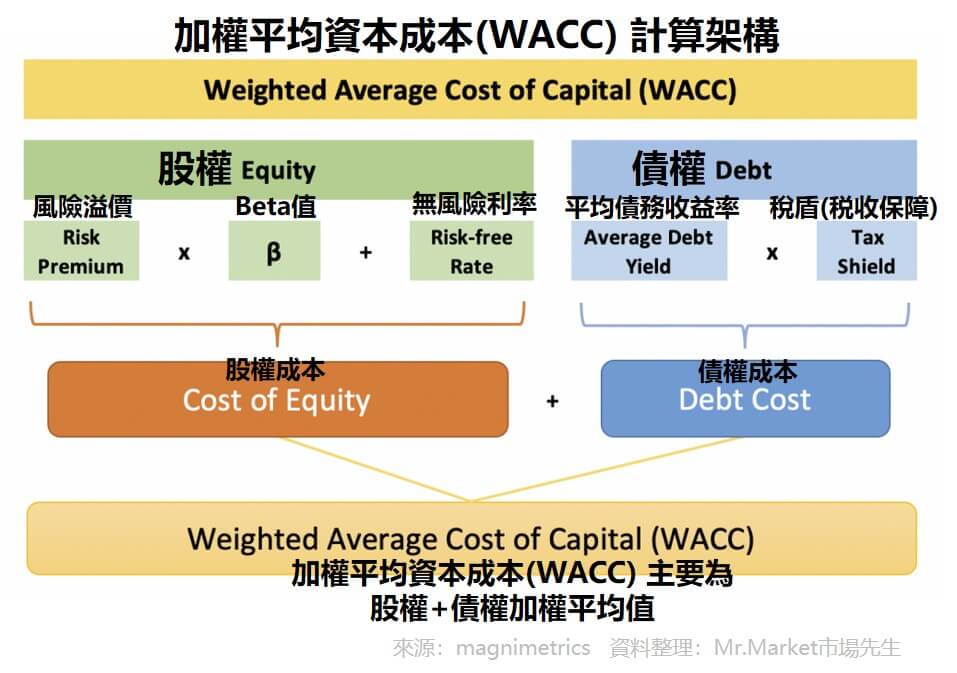

債權成本 及 股權成本 是什麼?

在WACC中,債權成本及股權成本的計算為:

- Rd = 債權成本(稅後有息負債成本) = 利息費用 × (1 – t) ÷ 有息負債

- Re = 股權成本 = 無風險利率 + β × (期望市場報酬 – 無風險報酬)

債權成本:企業風險越高,債權人要求利率越高

債權成本對公司來說,就是必須支付給債權人(銀行)的利息費用,通常也可稱為稅後債務成本。

通常經營風險越高的公司,銀行或債權人要求的利息就越高,來補貼風險,反之則越低。

股權成本:企業風險越高,股東要求報酬越高

股權成本對公司來說,就是投資人的期望報酬,

它也是一種資本的隱含成本或機會成本,

也就是說,它是股東承受投資這間公司的風險而要求的報酬率。

而股權成本的計算方式,也可稱作資本資產定價模型(Capital Asset Pricing Model,簡稱CAPM),雖然名稱看起來有點複雜,但CAPM其實就是將無風險的狀況之下可獲得的報酬(通常可參考美國國債利率)與無風險報酬之外所能得到的超額報酬(風險溢酬)相加之後的結果。

例如:波動小、獲利相對穩定的公司(如電信股、公用事業、部分大型股),本身風險就比較低、Beta較小,因此投資人相對願意接受較低的報酬。

波動大、不確定性高的公司(新創、景氣循環股、科技股),本身風險較高,Beta也較大,因此投資人通常會期待較高的報酬。

WACC算出的數字代表什麼?

舉例來說,債權成本是6%,投資人期望的報酬率是4%,假設兩者加權平均再相加後,WACC算出來是5%:

以公司的角度來說,如同上述提到的,這代表公司透過債務、借貸以及股東募資的加權成本是5%,這5%反應了銀行對公司的風險評估(越安全利息越低、反之越高),也反應了投資人對公司的期待(越安全要求報酬越低、風險高則要求報酬高)。

以銀行與投資人的角度來說,這代表如果公司創造5%的報酬,無論是銀行還是投資人,是一個平均下來大家都可以接受的結果,因此銀行與投資人會將這5%視為機會成本,也就是預期企業至少能創造5%的報酬,否則就會考慮去投資風險差不多但報酬更高的公司。

市場先生補充:

每個公司的各項因素(例如競爭力、成長性、管理方式、經營風險、債務規模、投資人期望報酬等等)都不一樣,

所以並不能只用一種折現率去計算不同公司未來現金流的現值,CAPM也只是個參考,不是所有情況都適合用CAPM算出來的數字。例如通常成長中的新公司,實際上並沒有太長期的資料、價格變動也很大,算出來的Beta不一定有參考意義,

但我們可以直覺得理解,因為風險較高,所以投資人希望的報酬也會較高,因此在折現未來現金流時,會使用更高的折現率。WACC的好處,是提供我們一個相對客觀的折現率評估方式,而不是自己憑空亂抓,

但因為都是「預估」,所以WACC本身就存在著誤差,並不是絕對的標準答案,只是相對合理的一種計算方法,

在計算WACC時,務必提醒自己這一點。

加權平均資本成本(WACC)案例

假設A公司狀況如下:

- 向銀行借錢800元(長期債務),利率為5%

- 另發行公司債並取得400元資金,利率為3%

- 稅率採35%

- 假設總股東權益為500元

- 美國國債10年期殖利率,約為1.28%

- 期望市場報酬本案例採S&P500指數長期報酬,約為8%

- β值計算較為複雜,本案例採S&P500指數etf:SPY 10年期的β值=1

1. 計算Rd稅後債務成本 = 利息費用 × (1-t) ÷ 有息負債

利息費用 = (800 × 5%) + (400 × 3%) = 40 + 12 = 52

Rd = 52 × (1 – 35%) ÷ (800 + 400) = 33.8 ÷ 1200 ≈ 2.82%

2. 計算Re股權成本 = 無風險利率 + β × (風險溢酬)

Re 使用CAPM模型計算 = 1.28% + 1 × (8% – 1.28%) = 1.28% + 6.72% = 8%

3. 計算WACC

WACC = 1200 ÷ (1200 + 500) × 2.82% + 500 ÷ (1200 + 500) × 8% ≈ 4.34%

在預估A公司未來現金流的現值時,就可以用4.34%的折現率去估算。

加權平均資本成本(WACC)的高低代表什麼意思?

WACC越高,未來現金流折現回來的價值越低。

WACC越低,未來現金流折現回來的價值越高。

以計算折現率的加權平均資本成本(WACC)來說,折現率越高,代表未來現金流量的現值越低,也就是折現率與價值成反比。

WACC反應出公司獲得未來現金流的風險,如果兩家公司預計會產生相同的未來現金流,但其中一家的WACC較低,那麼它將更有投資價值。

這是因為具有較低WACC的公司,被視為公司在未來實際上真的能產生現金的不確定性較低(也就是看好公司未來有較高機率會產生現金流的意思)。

如果產業環境發生變化或是一些其他的原因,導致公司的WACC增加,就代表公司未來產生現金的風險增加,因此估算出來的未來現金流的現值會較低。

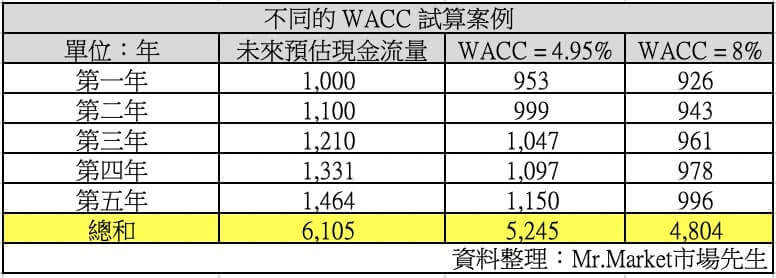

舉例來說,有一位投資人想預估A公司未來五年的現金流量,目前預估A公司自由現金流量每年穩定成長10%,且預估WACC為4.95%,但後來得知A公司內部發生一些問題,讓投資人覺得未來的現金流實際上會發生的不確定性變高了,因此重新估算WACC為8%,兩者現值估算如下:

從上表中可以看出,用原本預估的WACC計算未來5年的現金流現值為$5,245,但把WACC提高後,算出的現值只有4,804,所以估算的WACC越高,折現後的現值就越低,

這也就是為什麼獲利相對穩定的公司,投資人通常會傾向用較低的WACC來估算未來現金流現值的原因。

現值的觀念及計算方式較複雜一些,就不在這邊提了,想知道更多詳細的資訊,請參考:現值、終值、年金是什麼意思?公式如何計算? – 認識貨幣時間價值

快速重點整理:什麼是WACC

- 公司的資本成本通常由債權成本(稅後有息負債成本)及股權成本所組成,兩者加權平均後就是WACC加權平均資本成本(Weighted Average Cost of Capital)。

- 加權平均資本成本(WACC)是在現金流折現估價模型(DCF)中,計算折現率的其中一種方式,藉此計算一個公司或標的未來現金流的現值。

- 通常獲利越穩定的公司,投資人會傾向用較低的WACC去估算公司未來現金流量的現值。

了解WACC以後,你就能使用它來進行DCF現金流折現估價法了,可閱讀:DCF現金流折現估價法是什麼?

如果還是對WACC的概念有點模糊,可先了解折現及現值的觀念,會對WACC的計算有更清楚的概念,

可參考:現值、終值、年金是什麼意思?公式如何計算? – 認識貨幣時間價值

編輯:Eden 主編:市場先生本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

市場先生您好,

我是財金系學生Wan,

謝謝您清楚整理WACC的運作方式,

讓我解惑不少!

不過,在您的A公司舉例說明裡頭,

對其中一個數據感到有點疑惑,

若可以的話,希望能跟您確認他的性質歸屬:

在A公司例子中,它向銀行借錢800元(長期債務),利率為5%

另發行股票並取得400元資金,投資人期望報酬為7%

且,Rd稅後債務成本 = 利息費用 ×(1-t)÷ 總負債

利息費用 =(800×5%)+(400×7%)= 40+28 = 68

想請教您在計算稅後債務成本時,

是將發行股票的資金成本歸屬在債務成本中,

而非權益成本中是為什麼呢?

(股票發行不是變成股東權益嗎@@?)

不好意思再懇請您協助解惑惹><,

謝謝您!

謝謝Wan提出的疑問,投資人的期望報酬的確屬於股權成本,案例已修改、並在文章中新增公式圖解,希望對你有幫助囉。

市場先生您好

看完你的整理資料後,讓我對WACC的理解更加得清楚,但我有疑惑在案例A最後的WACC計算中是否忘記乘上

(1-t)了還是我有哪方面不清楚,希望您可以幫我解惑謝謝您。

不好意思,已修正完成,謝謝回饋!

應該是用總債務(Total Debts)計算而不是總負債(Total Liabilities)吧!不是所有負債都需要支付利息的,而且債務成本一般都比股權成本低,如果錯用總負債去計算,會低估資本成本從而高估了企業內在價值。

還有如果在計算債務成本已計算了稅後,在計算WACC就不用再計算稅後了。

建議把內容改正一下,這些資訊蠻誤導人的。

hi~感謝提供正確資訊,文章內容已經更新。