現金流量折現法是什麼?如何使用DCF來做股票估值

巴菲特曾說過:「上市公司的內在價值,就是該企業在其未來所能產生的自由現金流量折現後的總和。」

而這個估值方法就是 現金流量折現法(DCF),也稱為自由現金流折現法,它和本益比、股價淨值比等等的比率,都是價值投資人用來估價的方法。

但是因為DCF算法較複雜,市面上常見的還是以P/E、P/B為主流。

這篇文章市場先生介紹現金流量折現法,分為以下幾個部分:

現金流量折現法是什麼意思?

現金流量折現法DCF是透過預估未來的現金流進行折現,用來評估企業的合理估值。

現金流量折現法(英文: Discounted Cash Flow , 簡稱DCF)又稱為自由現金流折現法,意思是把一家公司未來會產生的自由現金流量,換算成現在價值的一種計算方式。

許多學者認為DCF是最正確的估值方法,DCF強調時間就是金錢,因此要用未來預期的現金流來估計一項投資現在的價值,非常的符合機會成本的概念,也能將風險一併考慮進估價中。

DCF使用折現率(貼現率)找到預期未來現金流的現值,如果透過DCF計算出來的價值,高於當前股票的市場價格,就可以考慮這個投資機會。

現金流量折現法如何計算?

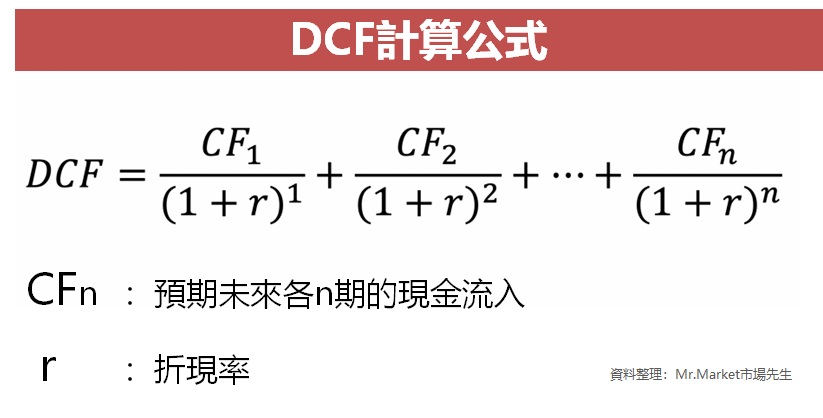

DCF現值 = ∑ 未來n期現金流 ÷ [(1+折現率) ^n年]

簡單來說,就是將未來每一期現金流折現後加總。

公式裡包含了幾個重要元素:

1. 未來現金流 CF:

通常用自由現金流來計算,自由現金流是公司真正可以自由運用的資金,

代表公司透過各種營運活動(例如銷售商品、投資)增加的現金流入,減掉資本支出後,就可得出自由現金流。

未來的自由現金流是個預估的數字,通常會用近年的現金流與成長率,去線性評估未來幾年,如果有更多精確的資訊,則可以把未來估的更詳細,

但無論如何,未必都是未來真實情況。

市場先生補充:為什麼不用盈餘,而是用自由現金流來算DCF?

因為盈餘並沒有考慮折舊(以前花掉的投資但攤在本期帳上當支出、現在實際多出來的現金)、資本支出(必須要花掉的投資,未來才能得到預期的盈餘),

考慮到精準性以及實用性,自由現金流更適合預估企業未來長期而言真正的盈餘。

2. 折現率(貼現率) r:

這是公司的資本成本(債務和股權),類似於未來現金流入的利率,通常使用加權平均資本成本(WACC)做為折現率(貼現率),

這是公司為其資產融資所支付的費率,也可以當成投資人(股權投資人與債權人)的機會成本。

WACC意思可以理解成,股權投資人或債權人,把錢投在其他地方能創造的報酬。如果投在此項目上,也預期得到那以上的報酬,因此用這比率折現。

例如平均來說投資人把錢花在別的地方可以得到7%,那你也會預期這個項目應該至少要7%,否則就不該選它投入。

由於明年的10元價值並不等於今天的10元,考慮到金錢的時間價值,今天的10元價值更高,因此需要將未來的10元折現,才能和今天的10元比較價值。

折現率數字越大,未來現金流折現到今天,數字就越小、價值也越低。

折現率數字越小,未來現金流折現到今天,數字就越高、價值相對較高。

現值計算的例子:

我們假設折現率為5%,

未來的10,000元現值 = 10,000元 ÷ (1 + 5%) ^1

= 10,000元÷1.05 = 9,523.81元。這意味著一年後10,000元,折到現在的價值為9,523.8元,

時間越長,也就是越遠期的現金流,折現回來數字會越小。

例如2年後的10,000元,折到現在則會更低,變成9,070.3元。

(10,000元 ÷ (1 + 0.05) ^2)=9,070.3如果折現率比5%更高,2年後的10,000元,折現到當下的價值會再更低。

如果折現率比5%更低,2年後的10,000元,折現到當下的價值則會更高。

3. 期間 n:

未來各期數,一般會計算未來10~15年的現金流折現。或者保守可以計算5~10年折現。

由於越遠期的現金流,經過折現後數字就會越小,最終會小到不可計算。

此外如果想保守估計,也可以只算近10年、近15年的現金流,後面當成零,可以得到更保守的評估。

市場先生提示:為什麼只算10年到15年現金流折現?

我的理解是,通常要估計未來3~5年的現金流,就已經很難估的準了,更何況是遙遠的未來10年後

另一方面,在任何時代考慮企業競爭及技術不斷進步,新的產品服務型態會持續的出現,沒人能保證現在某個領域最強的企業,10年後是否依然能保有同樣的獲利能力。

有些公司也許可以很長青,但有些則可能被其他後起之秀取代。對做估價來說,我們應該盡可能以保守為原則,對於越不確定的遙遠未來,應該採更保守的方式估計,而不是單純線性的去預估未來。那些遙遠的未來,通常會直接當成零,或者一個較保守評估的永續現金流折現,會是比較好的估計方式。

計算DCF時的步驟:

- 預測公司的自由現金流(FCF):FCF預計在未來5年~15年間,不確定性越高會估的越短,要注意越後期的預測通常會有較大的估計誤差。

- 計算公司的終值:終值衡量的是DCF中預測期結束時,公司的未來價值。有幾種不同的算法,例如第10期的終值,是將10期到無限多期後的現金流都折現到第10期,當成終值。要很保守的話終值也可以當成零。

- 計算公司的折現率(貼現率):計算公司的加權平均資本成本(WACC),以確定所有未來現金流量的折現率(貼現率)。

- 計算DCF所有現金流的淨現值(NPV):將預計的FCF和終值,根據年數與折現率,折算回到今天,並將這些數字相加就是公司的企業價值。

用DCF算出估值以後,最後要將DCF的估值與當下股價做比較,觀察股價與估值差異,思考差異的原因,以及評估合理的買進時機。

DCF計算範例:

我們預期某公司,未來10年每股自由現金流都是10元,10年後我們假設終值FV是125元,

用折現率 10%計算DCF如下:

DCF = 10 ÷ (1+10%)^1 + 10 ÷(1+10%)^2 + …..+10 ÷ (1+10%)^9 +10÷ (1+10%)^10 + 125÷(1+10%)^10

DCF = 9.1+8.3+7.5+6.8+6.2+5.6+5.1+4.7+4.2+3.9 + 48.2 = 109.6

這代表今天用109.6元股價去投資,且未來每期得當10元現金流、10期後終值125元賣掉的話,如此一來年化報酬率就會是10%。

當然,現在股價不會剛好是109.6元,可能高於或低於109.6元,

這就代表了假設未來現金流符合我們預估時,最終報酬率會低於10%或高於10%。

上面這是比較簡單的例子,實際上如果你對一間公司了解足夠,你可能可以更精確去預估它未來幾年的現金流CF,

例如第一年+10元、第二年+12元…等等,這樣得到的結果會更精確。

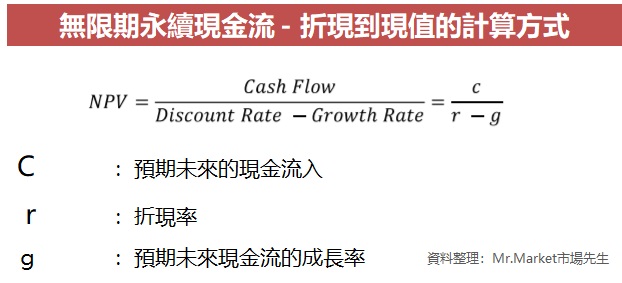

市場先生補充:永續現金流折現計算

如果不是只評估5~10年現金流,而是要計算一間公司的永續每一年的現金流,則需要用到以下公式:

永續價值現值 = 未來現金流 ÷ (折現率 – 成長率)

例如假設現金流10元,折現率10%、成長率2%,那這筆永續現金流就是 10 ÷ (10%-2%) = 125元

(前面的例子中第10期終值FV=125元,就可以這樣算出來,代表第10期後到未來無限期的現金流,折現回第10期加總是125元)永續現金流在DCF中,有時會用於評估FV終值,有時則是整個DCF直接用永續法去評估

(前提是這專案非常的穩定,否則一般不會這樣做,因為我們通常不認為一個企業可以永遠存在),永續價值的觀念較複雜,先不在這詳細介紹,有興趣的人可以再去深入瞭解。

什麼時候要使用現金流量折現法?

當一間公司的現金流量相對穩定且可預測時,就可以使用DCF來評估其投資的價值。

以下列舉幾個適合使用DCF的時機:

1. 當公司的營運(或投資報酬)一致、可以預測時:

DCF適合用於對債券估值,因為債券的報酬是可預測的,

當你擁有一組可以預測的穩定現金流時,就能用DCF評估投資價值。至於用在股票上,必須是你對該股票未來的盈餘、成長性,都有一定程度可以掌握的預期。

許多容易大起大落,獲利忽高忽低的產業,都難以用DCF去評估價值。

2. 當價值投資人評估一家公司時:

這些投資人希望購買被低估的股票,或者希望至少不要買貴,

這時使用DCF就能確定公司未來的現金流是否會使其比市場所說的更值錢。

不適合使用DCF的時機

也有一些論點認為,DCF比較無法很好地對許多公開股票進行估值,

認為這不是個評估股票價值的好方法,因為估到最後可能會發現沒有什麼可以買的。

但姑且不論估出來的結果,要注意,某些公司是不適合運用DCF評估的,特別是在未來現金流量可能會發生變化或不可預測時,DCF就不太適用。

不適合用DCF估值的時機如下:

1. 對具有周期性收入的公司估值:

對於收入因商業周期而顯著變化的公司來說,使用DCF不太準確。

2. 對私營公司估值:

對於許多私營公司來說,要得到準確的財務數據是非常困難的,用財務數據估價當然就更難

3. 對初創公司和早期公司估值:

這些公司還沒有夠多的銷售記錄,要預測未來現金流比較困難,所謂對未來的預估通常都是亂猜,很難有足夠的根據去做出合理評估。

4. 對科技公司、生技公司估值:

許多科技公司或者研發製藥的生技類公司,在開始時都會長期有大量支出,

並且在幾年或更長時間內不會有可預測的現金流,而在某個未來時間點則可能一飛衝天。

因此如果用DCF來評估這類公司,算出的估價與當下股價相比,當下股價看起來通常都過於昂貴。

DCF算出來的並非一個精準數字,如果你對一間公司夠了解,使用DCF也才能更判斷出公司未來的現金流狀況,計算出來的數字你也才知道,公司價值相於目前的價格是否低估到值得買入,或者高估到應該賣出?或者當價值與價格差距不大時不做決策。

DCF的用意比較是讓人去思考這間公司的內在價值,思考的面向主要有3個:

1. 公司的自由現金流會比營業現金流、淨利潤,更能真實反應獲利能力。

2. 未來的1元不等於今天的1元錢,這是需要折現的。

3. 投資時要了解公司本身,並以長期眼光來評估公司,而不是短期1-2年的投資。

現金流折現法有什麼優點與缺點?

DCF可以用來評估公司的價值,像是確定公司投資或項目的價值、計算一家公司的股份價值,以及任何產生或影響公司現金流的價值,但使用上也有一些缺點要注意,底下列出DCF的優點與缺點。

使用現金流折現法的優點:

- 用具體的數字,包括對公司的重要假設、現金流預測、成長率來得出價值。

- 可確定一間公司的內在價值,計算的價值不受市場主觀情緒的影響,比其他估價方法更客觀。

- 評估一個專案或投資在整個生命週期,考慮了資金的時間價值後的收益現值。

- DCF可以用來分析不同類型的公司或投資,讓這些投資得出一個客觀一致的估值。

- 可以幫助公司計算各種投資的內部報酬率(IRR),用來評估比較不同機會的好壞。

使用現金流折現法的缺點:

- 對快速增長、不可預測的公司不太有用。

- 需要收集大量的財務資料,包括預計收入和支出的資料、幾年內現金流和資本支出的預測,對有些投資人來說,要收集這些數據是很困難的,很花時間,且算出來不一定準。

- 依賴對未來現金流的估計,這些”預測”常常是不準確的,只有對未來的預測準確,才能計算出可靠的估值。

- DCF公式的一個重要部分是投資的最終價值(終值FV),這個終值可能代表了預測期後所有未來年份的假設現金流,或者是公司投資在預測期結束時被出售的總價值。無論哪種方式,最終價值都是非常難以估計。

- 使用的折現率是用加權平均資本成本(WACC)計算的,它代表公司所有來源的機會成本,但它其實也是一個難以準確評估的數字。

快速重點整理:現金流量折現法是什麼意思?

- 現金流量折現法(DCF)又稱為自由現金流折現法,意思是把一家公司未來會產生的所有現金流,都換算成現在價值的一種計算方式。

- DCF中使用折現概念是認為未來的錢不如今天的錢值錢,這也被稱為貨幣的時間價值,要計算未來金錢的價值,就必須對其進行折現。將各種未來現金流折現後加總,就可以評估出現在的合理估值。

- DCF的計算公式可以用來預測資產今天的價值(現值),公式裡包含了幾個重要元素:自由現金流、折現率(貼現率)、時間。

- DCF適合用來對未來獲利可預測的企業或標的專案,但比較不適合用來評估在未來現金流量可能會發生劇烈起伏變化的公司。

市場先生提示:DCF相對估價法,相較其他估價法的完整性更高

舉例來說,常見的本益比估價法,會用公司當下的盈餘,乘上一定的本益比倍數,當成估價結果。

例如公司EPS 10元,本益比認為15倍是合理,所以合理股價是150元。

我認為這種做法其實就是一種DCF的簡化做法,

首先簡化了盈餘,它假設未來15年每年盈餘都是10元情況下,花150元買會剛好回本,而沒有考慮盈餘可能變化的情況。

其次也沒有考慮折現率,也就是沒有考慮金錢的時間價值,只是抓一個合理的本益比的倍數,這個本益比倍數通常是根據歷史經驗或者參照類似標的本益比得到,其中摻雜了市場情緒等因素在內,

而折現率比較單純,無關市場情緒、無須與歷史狀況或他人做比較,而是單純考慮機會成本。

整體來說DCF執行起來更複雜,但完整性更高。

而其他傳統常見的估價法,則是勝在計算簡單,但每個細節都禁不起細細推敲。

市場先生的看法是,理解DCF的估價方法,可以讓你對使用其他估價法的限制有更深入的了解。

當你對一個投資機會足夠了解,那麼無論用哪一種方法,只要做出合理假設,最後評估出來的差距就會越小,你也會更清楚其中造成估價差異的原因在哪,分析也會更加客觀。

最後提醒大家:沒有任何估價法是可以精準估出正確合理股價的,一切都只是估計和猜測,幫我們釐清出一個相對合理的範圍,也必然存在估計錯誤和誤差。

查理蒙格曾說:「我知道巴菲特都是這樣估價,但我從來沒有見他動手算過。」

我的理解是,而任何真正夠好的投資機會,無論用哪一種方式,算出來都會是好機會,並不會因為這些估價誤差,就導致它變很差。

通常大致估一下,就可以知道是否足夠值得投資,即使最後有誤差,也只是從一個超好的投資機會,變成比較一般投資機會。

其實可以去把公司財報找出來重頭到尾讀一遍,了解這些財務數據背後變動的原因,可以幫你看到更多公司細節,也會幫助你更清楚一家公司的經營能力是否良好。

如果想學習更多估價知識,可閱讀:股票估價教學懶人包(施工中)

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

更多投資入門學習:

1. ETF投資教學懶人包

2. 基金投資教學懶人包

3. 理財第一堂課:認識現金流

4. 我的投資理財書單分享

5. 美股ETF線上課程

編輯:Joy 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

用TradingSessions指標-找出最好的外匯交易時間及進場時機")

凱因斯曾說:「大致的正確好過精準的錯誤」,沒有一種估價方式可以100%正確,DCF現金流量折現法確實是一種大致的正確。如同市場先生精闢的解說,將時間的因素考慮進來,相對本益比的估值更為完整,對我自己近期績效有顯著的提升,謝謝市場先生的文章,將現金流折現法優缺點完整分析。