市場先生ETN分析評價》02001S 策元大加權策略N

【市場先生本篇文章由元大證券邀稿分享】

本篇文章介紹一檔由元大證券發行的ETN,「元大加權指數掩護性臺指買權價外5%報酬指數指數投資證券,代號 02001S」,這是一檔連結加權指數掩護性臺指買權價外5%報酬指數的ETN,也是台灣首檔0手續費的ETN。

由於撰文當下02001S 這檔ETN尚未上市( 預計2022 / 12月掛牌上市),目前僅針對現有的官方資訊與編製指數的資料做整理,未來等上市後會再更新相關資訊。

【本文為資訊整理與觀念教學分享,無任何投資推薦之意,ETF/基金投資有風險,投資前務必詳閱公開說明書並自行研究分析判斷。】

本文市場先生會告訴你:

02001S 基本資料介紹

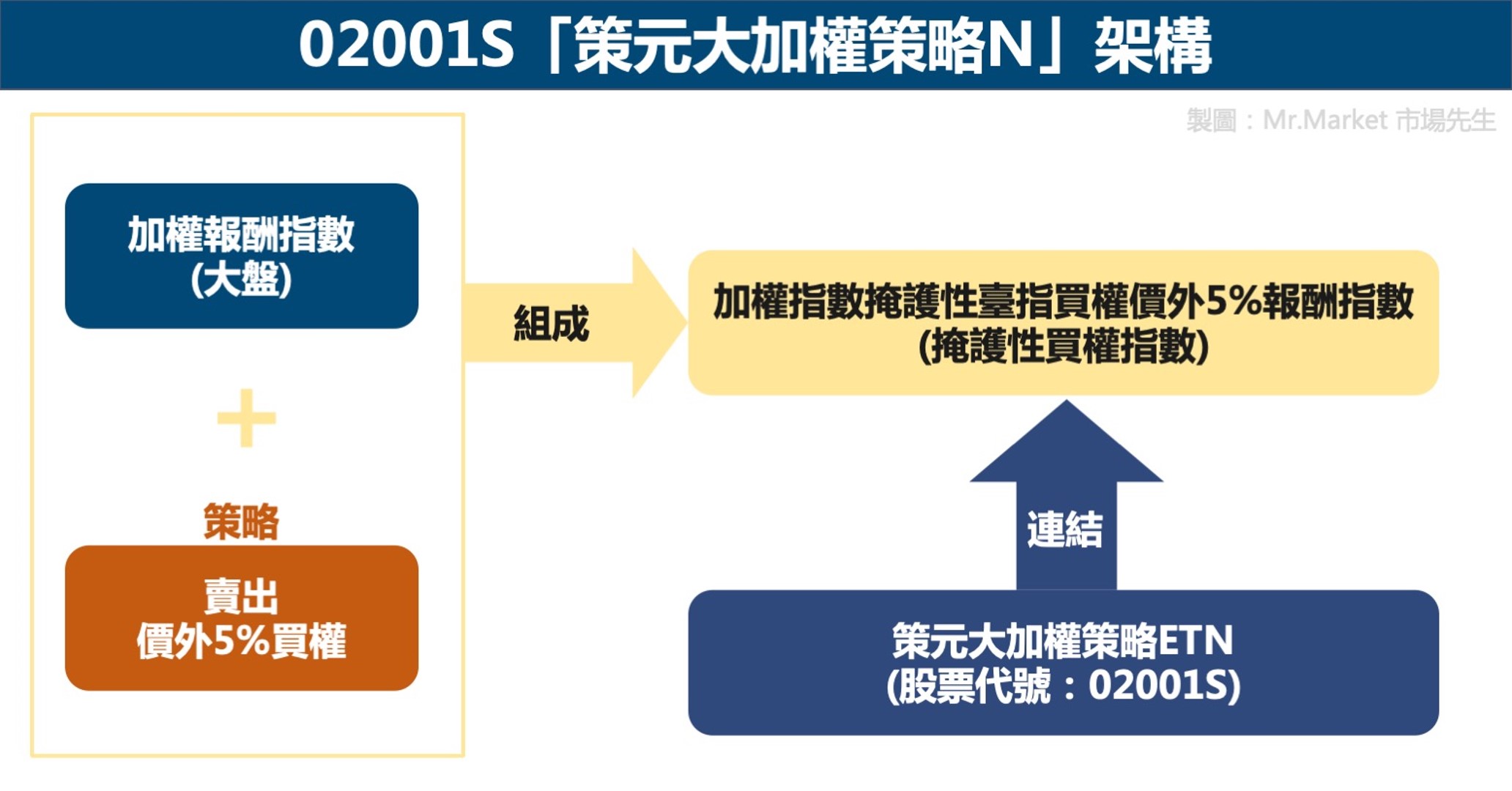

02001S ETN是由元大證券發行,全名是元大加權指數掩護性臺指買權價外5%報酬指數指數投資證券,簡稱策元大加權策略N。

02001S預計於2022/12月掛牌上市,這是一檔連結加權指數掩護性臺指買權價外5%報酬指數的ETN。

透過持有台灣加權股價指數(TAIEX)成分股組合與現金股息再投資,並賣出價外 5%臺指買權契約,所累積的績效表現。

除了策略本身比較特殊以外,

02001S投資手續費率為0%,這也是台灣第一檔0手續費ETN。

要注意的是,02001S是一檔ETN,並不是ETF,因此它不會有追蹤誤差問題。

作為商品的特性其實和ETF很接近,但會有到期時間及符合特定條件會下市的情況(下市不會歸零,而是根據到期前一日收盤的指標價值返還資金)。

如果還不熟悉ETN的人可以先閱讀:ETN是什麼?

02001S ETN基本資料

|

02001S ETN基本資料 |

|

| ETN全稱 | 元大加權指數掩護性臺指買權價外5%報酬指數 ETN |

| ETN 簡稱 | 策元大加權策略N |

| ETN代號 | 02001S |

| 連結指數 | 加權指數掩護性臺指買權價外5%報酬指數(IR0129) |

| 發行機構 | 元大證券 |

| 發行價 | 新台幣 5 元 |

| 上市日期 | 2022/12/5 |

| 到期日 | 2025/12/4 |

| 期間 | 3年 |

| 配息 | 有 |

| 配息時間 | 每年11月第3個營業日 |

| 投資手續費率 | 每年 0%,沒有其他內扣費用 |

| 提前贖回條件 | 指數投資證券上市超過一年,且投資人持有單位數連續20個交易日均小於申報生效單位數之10%。 |

| 強制贖回 | 收盤指標價值<1元 (發行價已下跌80%,即指標價值<發行價x 0.2) |

| 官網連結 | |

| 本表為資訊整理與工具使用經驗分享,無任何操作推介之意,不代表推薦任何開戶建議,投資必定有風險,投資前自行研究分析判斷。 資料來源: 元大證券 資料整理:Mr.Market市場先生 |

|

簡單來說,02001S就是一個長期投資於加權指數,並且定期持續賣出價外call選擇權的策略。

損益上,多頭時期會與加權指數表現接近或者略輸一點,空頭時期也與加權指數接近,但略勝一點。

市場先生建議至少要對掩護性買權策略有基礎認識後,比較容易理解這檔ETN的商品特性。

掩護性買權(Covered Call)

掩護性買權策略是一種現貨搭配選擇權的操作策略,透過先持有現貨(例如:股票或ETF),再賣出它的買權,設定好選擇權履約價(strike price),通常是在價平或略為價外,同時收取權利金(premium)。

使用掩護性買權策略目的是希望在長期持有一項投資標的之餘,藉由不斷的定期賣出call,來賺取權利金。

賣出call的概念是認為它短期不會快速大漲超過某一個價位,犧牲賺取超出該價位後上漲的獲利,換得一個固定的權利金報酬。

優點是,當市場盤整或下跌時,由於多了權利金收入,降低損失;

缺點是,當市場短時間快速大漲,會犧牲獲得更多報酬的機會。

掩護性買權策略比較適合用在長期向上且表現平穩、波動小的資產。比較不適合用在上下起伏劇烈的標的類型上。

02001S 內扣費用:0%

一個蠻特別的設計是,這檔ETN的內扣費用是0%。是台灣目前第一檔費用率0%的ETN。

ETN本身的設計並沒有經理費與保管費,但有投資手續費率,就類似於ETF經理費的概念,

而目前這檔ETN的投資手續費率是0%。

市場先生小提示:

在此投資手續費並非證券商買賣交易的費用,而是ETN的管理費稱為投資手續費率,買賣ETN的手續費要另外支付。

由於策略本身算是加權指數的變化形,與加權指數比較接近的ETF,普遍內扣費用率是在0.3%~0.4%左右。

因此02001S這檔的費用率,在某種程度上略有一點優勢。

02001S 追蹤誤差如何?

02001S的追蹤誤差為0%。

由於ETN是直接根據指數來計算價值,發行商元大證券會為ETN進行避險,因此不會有追蹤誤差。

對於操作複雜、難以完全複製的策略來說,使用ETN有減少追蹤誤差的優勢。

02001S 配息頻率:年配息

02001S一年配息一次,會於每年11月第3個營業日配息。

配息與殖利率都不是評估此ETN評估的重要指標,

市場先生建議要需要注意ETN贖回條件如何設定,投資前先確認是否是在自己能接受的風險程度內。

02001S 提前贖回條件

強制贖回條件:發行價已下跌80%,即指標價值<發行價x 0.2

凡是ETN都要注意公開說明書上的強制贖回條件,強制贖回並非歸零,而是根據到期前一日收盤的指標價值返還資金。

由於ETN的主體是加權指數加上選擇權策略,長期走勢仍是和加權指數比較近似但績效根據行情略有上下調整,而加權指數本身歷年最大的跌幅約50%左右,除非相當極端的情況(例如重大天災人禍),否則不大可能出現下跌80%的情境。

你可以想像加權指數目前最大的成分股台積電(2330),在哪些情況下會比發行當時再跌70%~80%,才符合ETN提前贖回條件。

02001S 優點

- 目前市場上第一檔0投資手續費的ETN。

- 價格是由指標價值計算而來,證券公司也同時針對標的做避險,所以沒有追蹤誤差。

- 台灣加權指數的特性符合執行掩護性買權的條件,包含長期走勢向上、波動相對平穩、流動性佳,雖然權利金收益可能相對低一些,但長期運作也相對穩定。

- 在盤整與下跌盤勢時,執行掩護性買權策略能提供一些保護力,多得到一些保證金收入,因此績效表現會高於單純持有加權報酬指數。

02001S 缺點

- 在短期出現大漲盤勢時,無論是多頭大漲或者空頭反彈,掩護性買權都會犧牲掉上漲的潛在機會,在這類時期,相較於加權報酬指數,績效表現較差。

- 如果出現連續數年大多頭市場,掩護性買權策略會落後於它的現貨標的。

- 到期日為3年,對於長期投資人而言,時間限制就會是個缺點。時間到了以後策略不一定能延續執行,需要找新的標的。

- 強迫贖回的執行條件是當發行價下跌80%,投資人會被斷頭強制停損。

市場先生提示:

關於02001S ETN提前贖回的條件,雖然看起來下跌80%發生機率應該很低,但市場先生無法保證絕對不會發生,畢竟在國外也有發生過ETN下市的案例,因此還是先列在缺點中。而且ETN下市並不等於歸零,而是執行提前贖回,根據當時淨值高低退還資產,除非發行商倒閉才有歸零的可能。

台灣金管機關對於發行商把關嚴格,以020001S來說是元大證券發行,母公司是元大金控,倒閉風險的機率應該是微乎其微。

建議投資前必須要先意識到有這個風險,才能更確認這項商品是否適合自己。

02001S 成分股組成與特性分析

至撰文當下02001S尚未上市,但根據追蹤的指數,還是能找到影響指數高低對應的標的。

02001S投資策略=

投資加權報酬指數+賣出價外5%之臺指買權

現貨部分,以下用台灣加權報酬指數資料做為參考依據,

至2022/10/31的資料,成分股共951檔,最大持股是台積電佔比約25%,佔了整個大盤的1/4。

|

股票代號 |

全名 | 市值佔大盤比重 |

| 2330 | 台積電 | 25.21% |

| 2317 | 鴻海 | 3.54% |

| 2454 | 聯發科 | 2.35% |

| 2412 | 中華電 | 2.14% |

| 6505 | 台塑化 | 1.97% |

| 2308 | 台達電 | 1.66% |

| 2881 | 富邦金 | 1.57% |

| 1303 | 南亞 | 1.35% |

| 1301 | 台塑 | 1.31% |

| 2882 | 國泰金 | 1.24% |

| 本表為資訊整理與工具使用經驗分享,無任何操作推介之意,不代表推薦任何開戶建議,投資必定有風險,投資前自行研究分析判斷。 資料時間:2022/10/31 資料來源:臺灣指數股份有限公司 資料整理:Mr.Market 市場先生 |

||

選擇權的策略操作部分,新目標買權契約的選取方法如下:

- 目標契約及月份:選取臺灣期貨交易所當日已掛牌交易、到期月份以外的最近月臺指買權契約。

- 目標履約價:

(1)每月第三個週三為月結算日,選取最接近但不低於 X 值的履約價作為買權契約之條件。X 值 = 該日收盤加權指數點數 x 1.05

(2)進場價格賣出買權契約,選取13:35 ~ 13:45時間內的平均每筆成交價格。 - 新目標買權契約:選取同時滿足上述條件的臺指買權。

02001S 績效走勢

02001S 於撰文時尚未上市(預計2022/12/5上市),目前並無實際的績效走勢可參考,未來有新的數據資料會再更新上來。

指數是由臺灣指數股份有限公司發行,官網上有提供該指數歷史走勢,目前只能查到近三年的資料。

下圖涵蓋從2020年後的多頭時期及2022年後空頭時期,

在多頭時期,掩護性買權策略會落後加權指數,

觀察空頭時期表現,會略優於加權指數

(提醒:過去報酬不代表未來報酬)

觀察近年2022年屬於空頭格局,較少出現快速大漲,掩護性買權表現就會略為優於加權指數。

空頭時期,就能看出使用掩護性買權策略有發揮保護的效果,雖然市場整體走勢仍然是下滑,但報酬表現仍比持有現貨佳。

02001S 風險報酬

最大回檔風險:約-50%回檔

如果要觀察時間更久的數據,可以用歷年加權報酬指數作參考,用它的走勢來看02001S回檔風險,則約有-50%,發生在2008年金融風暴時期。

因此如果無法接受資產有這麼大的下滑幅度,就不太適合投資這類追蹤股票指數的標的。

(提醒:過去報酬不代表未來報酬)

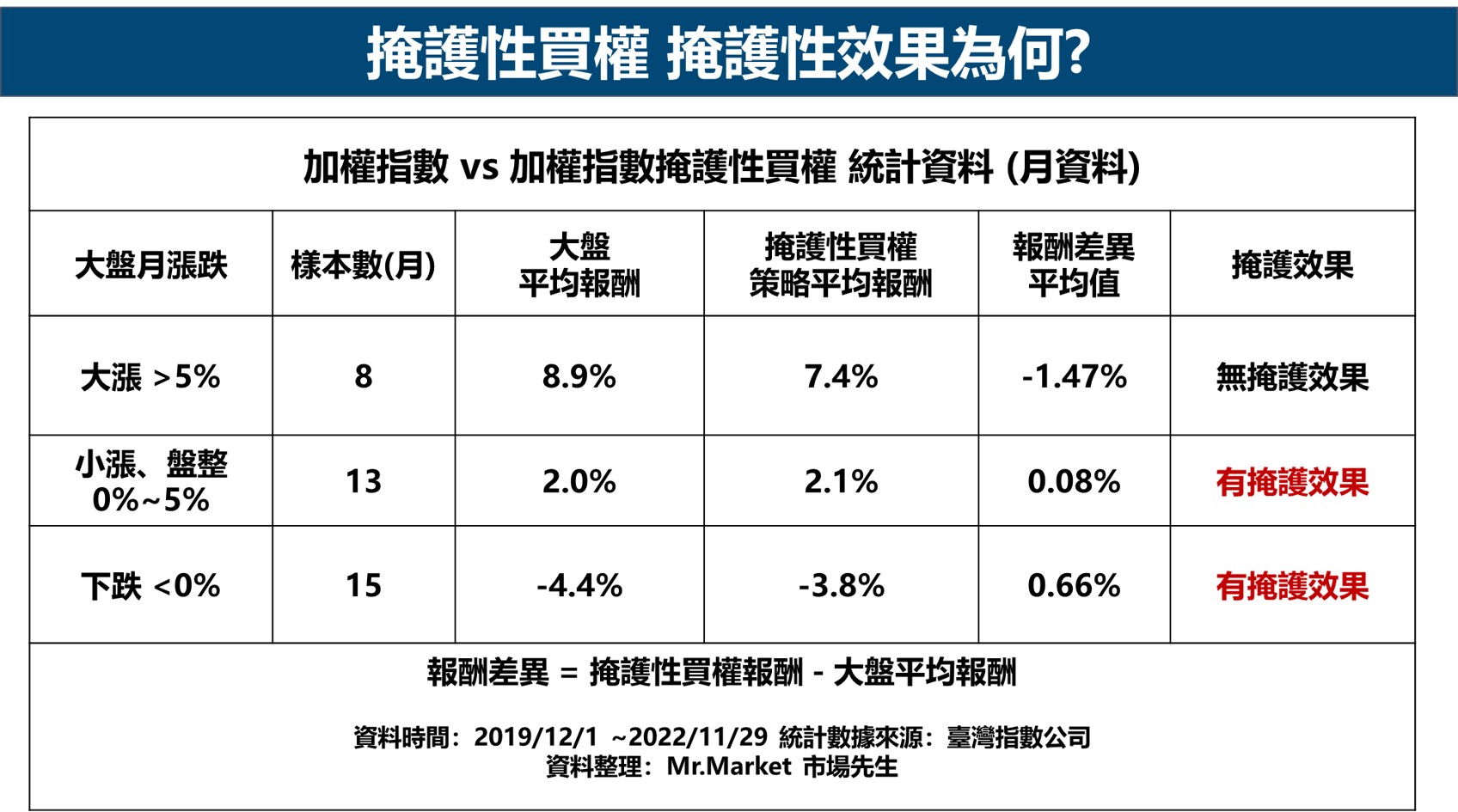

掩護性買權的掩護效果為何?

想了解掩護性買權的掩護效果,可以從掩護性買權、持有現貨兩者的績效表現進行比較。

- 比較長期單一年度績效

將掩護性買權策略報酬數據回溯到更長期的單一年度,能幫助我們更了解掩護性買權與單純買進加權指數的特性差異。

從下表可以看到,當整體市場下跌時(如2011、2015、2018、2022年),掩護性買權也會下跌,但績效略勝於加權指數。

當年市場行情大漲時(如2012、2020、2021),掩護性買權的績效雖然也有成長,但績效會略微落後加權指數。

其他上漲的年度,如果期間內上漲速度不快、是緩漲居多而非急漲,掩護性買權表現則略勝大盤。

(提醒:過去報酬不代表未來報酬)

- 比較過去12個月績效表現

02001S其中的選擇權是採月結算,從下表檢視短期的月績效表現,可以看到近一年大盤走勢是下跌、盤整、或微幅上漲的情況,但掩護性買權每月績效略勝於加權指數,累積超過2.5%。

市場先生小提示:

下方數據的月漲幅是以每月選擇權最後結算日計算,並不能代表過去一年的實際走勢。不論長期或短期的回測數據,都只是做為一個較高可信度的參考,僅能作為輔助,並不能做為未來績效的保證。

(提醒:過去報酬不代表未來報酬)

- 小結:在整體市場出現大跌、小跌時、盤整,掩護性買權保護效果較明顯

下圖為過去一年的掩護性效果數據,可以發現掩護性買權策略在大漲時表現會落後大盤指數。

所謂的大漲是先以月漲幅5%為測試基準,要留意的是,並不是多頭市場會出現大漲,在空頭市場下跌過程,短時間劇烈向上反彈,有時也會對掩護性買權造成傷害。

而在整體市場漲幅在0%~5%的盤整、小跌,掩護性買權保護效果較明顯,績效則勝於大盤。

(提醒:過去報酬不代表未來報酬)

統計細節可見:加權指數掩護性買權指數統計試算(EXCEL)

總結:誰適合投資02001S ETN

市場先生認為02001S ETN 適合對象包含以下:

- 原本就有做掩護性買權的人,多了一個簡單執行的模式

- 長期做多加權指數但覺得未來不容易頻繁出現大漲的人

- 希望在盤整持平下跌增加一些保護的投資人

選擇權賣方的角色很像是買保險,雖然可能犧牲掉大漲的潛在機會,但在市場下跌或沒漲,仍然有保證金收入。

掩護性買權是一種讓投資部位獲得平衡的選擇,只適用在長期向上且表現很平穩的資產(如果是成長型資產則不適用),當市場遇到熊市開始下跌,有可能領先大盤;但如果大盤急速反轉向上,那麼掩護性買權的績效則有可能會落後。

02001S ETN的成本費用率為0%,ETN也沒有保管費,因此它算是台灣第一檔0投資手續費ETN,在費用率上略有優勢,等於在現貨部分會比同類標的省下0.3%~0.5%費用率, 不過掩護性買權商品的複雜性較高,市場先生仍然建議新手要做足功課。

掩護性買權在盤整或空頭市場略有優勢,但要注意,假如市場進入底部,往後開始出現長期多年的大多頭,那麼除非都是緩漲,否則策略有可能發生落後指數的情況。因此這類策略不一定適合完全長期持有。

02001S ETN會比較建議是有掩護性買權操作經驗,或者是對未來盤勢有明確看法,認為未來一段時間不會出現大漲、甚至覺得會下跌,希望能讓資產獲得保護的投資人來使用。

02001S ETN上市時間:2022/12/5 起

官方網站連結: 02001S 策元大加權策略N

編輯:Sandy 主編:市場先生本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

額外分享幾篇教學:

2. 什麼是掩護性買權(Covered Call)?運作方式及優缺點?

3. ETF新手入門教學

4. 股票開戶》推薦的開戶券商

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

這檔ETN也許巴菲特會喜歡?XD