2026外幣帳戶推薦哪幾家?7家外幣帳戶優惠/權益完整比較

(最後更新:2026/01/23)

外幣帳戶 (英文:Foreign Currency Account)是存放外幣的帳戶,包括美元、歐元、澳幣、日圓、港幣等等,只要是非本國貨幣,都可以存在外幣帳戶中。

外幣帳戶的常見主要用途,包括如出國旅遊、留學、複委託/海外投資、外幣儲蓄,都會需要申辦一個外幣帳戶。

各家銀行提供的外幣帳戶優惠不同,有一個外幣戶頭的好處包括優利存款、換匯優惠、理財功能、外幣ATM提領手續費減免、綁定投資帳戶外幣扣款等等多項好處。

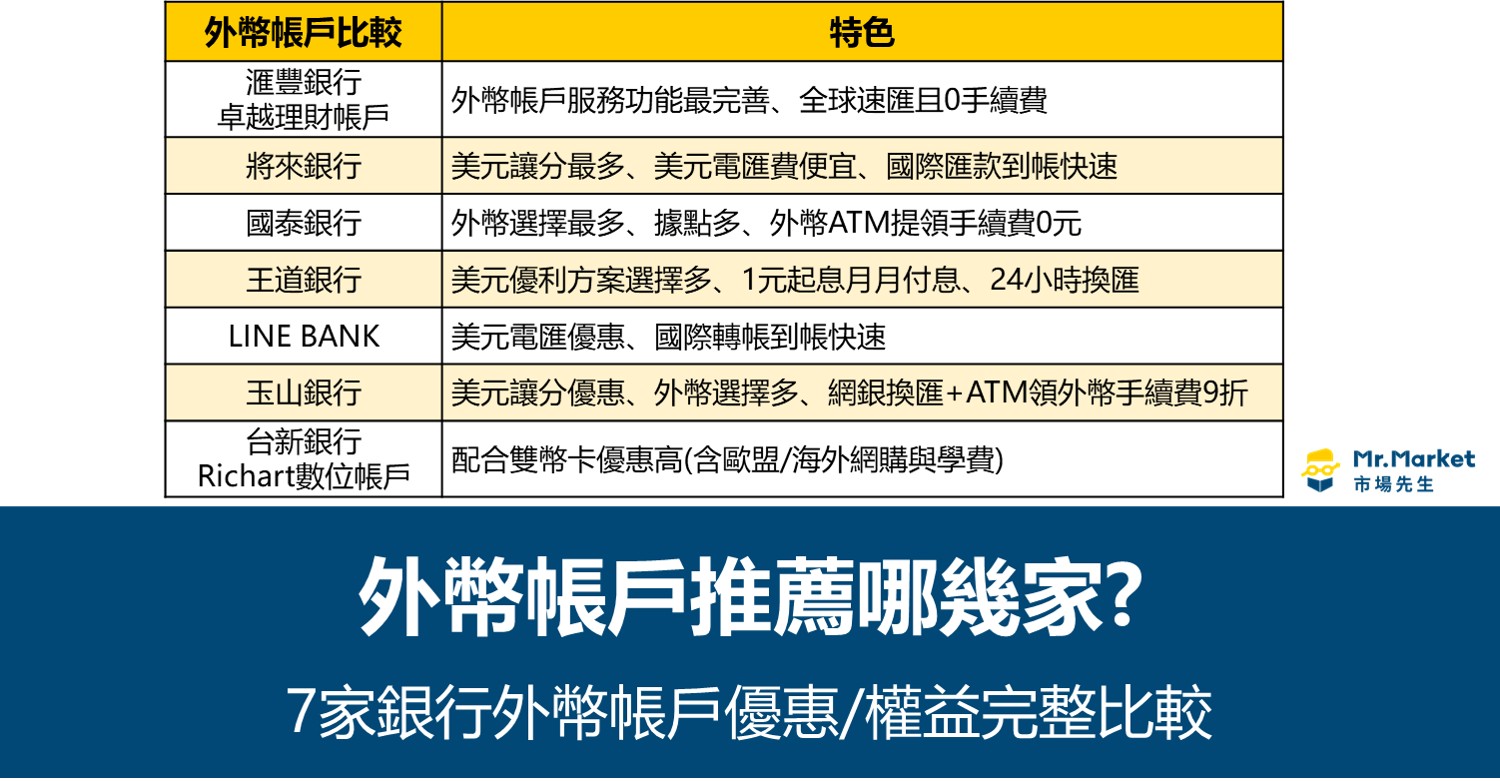

在幾十家銀行外幣帳戶之中,市場先生挑選出網友討論度最高、最推薦的7家外幣帳戶,文末也會介紹外幣帳戶的優缺點以及該如何挑選適合自己的外幣帳戶。

本文市場先生會告訴你:

2026 最好用的外幣帳戶推薦

- 全球速匯且0手續費:滙豐

- 美元讓分最多:將來、台新

- 高利美元定存:滙豐、王道、將來

- 國際電匯優惠多:滙豐、將來、LINE BANK

- 外幣ATM提領優惠:滙豐、國泰、玉山

- 24小時換匯:匯豐、王道、LINE BANK

- 搭配雙幣卡回饋高:玉山熊本熊日圓雙幣卡、台新雙幣卡

| 外幣帳戶比較 | 銀行服務 | 重點特色 |

|---|---|---|

| 滙豐銀行 卓越理財帳戶 (~2026/03/31) | • 3個月美元定存: 新戶6%~6.6% • ATM 提領9種外幣0手續費 • 名下全球滙豐帳戶轉帳0費用 • 13種外幣 • 24小時換匯 | • 美元定存額度最高100萬美元/戶 • 匯款至全球名下匯豐帳戶最優惠 • 配偶/子女共享銀行VIP禮遇 • 財富傳承規劃 »看更多 |

| 將來銀行 (~2026/03/31) | • 3個月美元定存: 新戶10% • 3個月美元定存: 新資金3.8% • 美元讓分 4.5分(週一至五) • 美元匯出費: 3美元(首匯0元) • 美元匯入費: 0元 • 3種外幣 | • 電匯費便宜 • 當作海外投資扣款帳戶 • 美元讓分最優 • 純網銀+線上操作方便 »看更多 |

| 國泰銀行 | • 數位換匯讓分 美元減3分、日圓減0.1分、歐元減6分 • 1個月美元定存: 新戶最高7%(~2026/03/31) • 16種外幣 • 24小時換匯 | • 銀行據點多 • 外幣選擇最多 • 外幣ATM現鈔提領免費 (~2026/12/31) • 美元定存最長三年 • VIP海外匯款0手續費(每月3次) |

| 王道銀行 (~2026/03/31) | • 1個月美元定存: 新戶 8.8% • 3個月美元定存: 4.1%~4.6% • 美元匯入費: 達1萬美元0手續費 • 12種外幣 • 24小時換匯 | • 美元優利方案選擇多 • 美元定存最高承作30筆(依活動) • 1元起息月月付息 »看更多 |

| LINE BANK (~2026/06/30) | • 1~12月美元定存: 最高3.3% • 每週四美元讓分 4分 (~2026/02/22) • 美元匯出費: 150台幣 • 美元匯入費: 50台幣 • 1種外幣 • 24小時換匯 | • 美元電匯優惠 • 國際轉帳到帳快速 • App操作直覺 »看更多 |

| 玉山銀行 (~2026/06/30) | • 美元讓分最高 3.4分 • 3個月美元定存: 新資金3.3% (~2026/01/30) • 外幣匯出費: 台幣100元/筆 (限網銀辦理/郵電費依規另計) • 15種外幣 • 24小時換匯 | • 美元讓分優惠 • 外幣選擇多 • 網銀換匯+ATM領4種外幣手續費9折(~2026/12/31) • 熊本熊日圓雙幣卡回饋高 |

| 台新銀行 Richart數位帳戶 (~2026/03/31) | • 3個月美元定存: 4% (~2026/02/02) • 外幣匯入費: 200台幣(達任務) • 美元讓分最高 4.5分 • 13種外幣 | • App操作直覺 • 台新雙幣卡優惠(含歐盟/海外網購) |

外幣帳戶用途

外幣帳戶最常見的3種用途:

觀光旅遊及留學:經常出國觀光旅遊,未來有出國留學規劃的族群

- 透過外幣帳戶,平時可趁匯率較低時換匯。

- 透過雙幣信用卡,可以在海外消費時,用外幣帳戶裡的外幣扣款。

- 外幣帳戶提領可減免手續費。

投資理財:經常有換匯或投資理財的需求

- 海外投資:外幣帳戶可以當作海外券商的出入金帳戶。

- 外幣定存:各銀行提供外幣定存,有些外幣利率可能不錯。最常見的例如美元定存。

- 投資扣款帳號:投資外幣計價商品(通常是美元計價),直接用外幣帳戶扣美金,減少頻繁換匯的摩擦成本。例如連結至基金平台或是理財機器人扣款。

- 賺取匯差:可利用匯率波動賺取價差,在外幣帳戶中用即期匯率換匯,會比換取現鈔的匯率更好,但也可能發生虧損。

外幣儲蓄:替自己或子女資產分散風險的需求

- 透過外幣定存可以累積利息。

- 資產配置增加不同幣別,配置更多元,避免資產過度集中在單一貨幣別,適度分散風險。

外幣帳戶優點

全球帳戶轉帳快速且0手續費

選擇全球性銀行,在同一個銀行帳戶轉戶是即時到帳,而且不限次數免手續費,很適合常使用國際匯款、以及子女留學的人使用。像是匯豐卓越理財帳戶在名下全球匯豐帳戶之間轉帳有全球速匯且免手續費。

交易成本低

如果有投資以外幣計價的金融商品,可以直接用外幣帳戶扣款,這樣換匯會比較划算,從外幣帳戶扣美元跟收美元,就不需要換匯,可以省下換匯價差,減少中間換匯的摩擦成本。

從台幣帳戶扣款雖然也行,當買賣或配息時都會產生換匯成本,台幣美元通常一買一賣大約就有0.3-0.5%的換匯成本,且如果交易頻率較高,這些轉換成本會持續發生,但如果是用外幣帳號扣款,換匯的頻率就可以減少、降低成本。

例如你想在基金平台帳號或是使用理財機器人,買進某個美元計價的基金,如果你有外幣帳戶,且原本就有美元,那就可以直接綁定外幣帳戶,從帳戶中扣款美元。

外幣帳戶定存也有不錯的利率

外幣帳戶根據貨幣別不同,有些會有比較好的定存利率,或者不定期的優惠利率定存活動,

當然,這也存在匯率風險。但對於長期持有某些外幣的人,可以得到額外的利息收入。

延伸閱讀:最新 33間銀行美元定存排名與專案整理

換匯成本較低、換匯不受時間限制

用外幣帳戶線上換匯是用即期匯率,換匯成本比傳統臨櫃現金換匯低很多,兌換也不受到銀行營業時間限制。

延伸閱讀:現金匯率vs.即期匯率

隨時可以交易外幣,靈活運用

外幣帳戶的用途很多,滿足投資、旅遊、出差等換匯需求。大多數銀行也都可以用網銀或APP隨時買賣交易外幣。

平時可以趁匯率比較理想時買入,累積外幣資產,先為國外旅遊或其他需求準備資金;也可以投資外幣計價的金融商品,像是境外基金、保險等,靈活運用資金。

匯率升值

匯率是持續波動的,某些時期持有的外幣可能持續升值,本國貨幣相對貶值,這時候就可能有匯差收益、或者讓資產相對保值。

當然,匯率風險是一體兩面的,也存在外幣貶值、本國貨幣升值的風險。

申請門檻低

申請外幣帳戶,需要準備的文件不多,現在大多銀行官網和APP都可以直接申請,相當方便。另外有些銀行需要等值美金100元的開戶金。

申請外幣帳戶 準備文件:

• 年滿18歲以上:本人身分證正本、本人第二證件(駕照、健保卡、學生證、護照等擇一)、印章

• 年滿7歲~未滿18歲:小孩本人身分證正本戶口名簿或戶籍謄本、小孩本人第二證件(駕健保卡、學生證、護照等擇一)、印章父母雙方的身分證正本、父母雙方第二證件(駕照、健保卡、護照等擇一)、父母需共同到場辦理,若無法到場,需攜帶未到方的授權同意書。

外幣帳戶缺點

外幣帳戶本身沒有太大缺點,但使用時可能需要注意幾點:

匯率波動、貶值風險

持有外幣無法完全避開匯差影響,但也不需要時時刻刻關注匯率變動,對於長期持有某一類貨幣的人來說,匯率的影響相對較小。

外幣現鈔存入,手續費較高

如果有外幣現鈔,直接存入到外幣帳戶或者提領的費用都會有額外的手續費。

不過一般除非是國外旅遊,否則不大會用到國外現鈔。如果現鈔多但又不想被扣手續費,可以考慮把外幣保留到下次旅遊再使用。

外幣定存是固定利率,沒有機動利率選項

以台灣的銀行為例,台幣定存大多可以選擇機動利率或固定利率,其中機動利率給的利息會比較好一點。

但外幣定存僅有固定利率,舊的定存解約才能得到新的高利率。

因此例如遇到利率快速升息的時期,或者突然有一些利率不錯的方案,就可以評估看看,提早解約後重新綁定新的外幣定存有沒有比較划算。(提前解約一般按照當下存的時間長度對應利率,再把利息打8折計算,不會虧到本金,划不划算要計算看看才知道)

此外,外幣定存如果太短期,利率通常比較差,建議選擇定存方案至少6個月較有利,或者考慮是否用美元貨幣市場基金等方式代替。

外幣定存算國內所得,利息會扣被課二代健保

要注意的是,在台灣的銀行做外幣存款,例如美元定存的利息收入,雖然利息是美元,但依然屬於國內所得,而不是海外所得。(澳幣或其他貨幣,只要存銀行的利息,也都屬於國內所得)

例如假設原本設定一年定存10萬美元,假設美元定存利率5%,那一年到期的利息會是5,116美元(每月複利),折合台幣15萬元(美元台幣匯率假設1:30),會被課二代健保費用,大約三千多元的費用。

但是改成按月領息,每月大約會領417美元台幣,約 12,500元台幣,就低於二代健保的課稅門檻,就不會被課稅。

延伸閱讀:定存利息要繳稅嗎?台幣定存/外幣定存課稅規定,節稅的4種方法

外幣帳戶提領現鈔及存入現鈔會有額外手續費

大多數銀行,從外幣帳戶領現鈔或存入現鈔,都會額外有手續費,且手續費會有最低門檻,成本不低,僅適合小額使用。

舉例計算如下:

存入/提領外幣現鈔手續費=(買入即時匯率-買入現鈔匯率)×金額

(最低收取100台幣)

一般是旅遊時才會用到現鈔,且金額不大,所以影響有限,也不用太擔心,或者透過銀行雙幣信用卡,消費直接扣款外幣帳戶中的外幣,就不用再換成現金。

延伸閱讀:5張最好用雙幣信用卡比較/優惠整理

外幣帳戶匯款費用較高、不適合小額匯款

外幣帳戶不管匯錢到國內銀行或國外銀行,匯款費用都屬於國際電匯費,會有基本的郵電費(各家銀行300~800元台幣不等)及手續費(通常是萬分之5,有上限),因此外幣帳戶匯款到其他帳戶,金額太小會很不划算。

不過有些銀行會有國際手續費優惠活動,

目前將來銀行電匯手續費優惠,活動期間美元首筆匯出0元/筆筆3美元(~2026/03/31),LINE Bank則是150元台幣(~2026/06/30),像是Firstrade、IB盈透證券等海外券商使用者,如果有入金需求,透過純網銀國際電匯的費用匯較低。

延伸閱讀:

外幣帳戶怎麼挑?

通常我們是開台幣帳戶時,可以跟銀行行員說要順便一起開外幣帳戶,這樣最方便。

因為外幣帳戶開戶簡單、沒有門檻,開戶也不需要額外費用,

評估要用哪一家銀行,可以根據自己的使用需求決定:

1. 想用外幣帳戶消費的人:主要用在海外旅遊、留學、海外購物等等

- 考慮銀行是否有雙幣卡、雙幣卡是否優惠

- 簽帳金融卡回饋大不大方、限制多不多

- ATM提領外幣的手續費高不高

2. 投資理財使用:優利存款

- 找美元定存利率高的銀行

3. 匯款帳號使用:匯款到美股券商、到國外、收國外的外幣匯款

- 挑選外幣換匯讓分多的銀行

- 挑選國際電匯有優惠的銀行

- 有24小時換匯的銀行

4. 交割帳號使用:使用優利存款的外幣帳戶,也能多少賺點利息

- 挑選有優利存款的外幣帳戶

本文為資訊整理與工具介紹分享,無任何投資推薦之意,投資必定有風險,投資前自行研究分析判斷。

最後,補充上述各家外幣帳戶詳細介紹:

2.將來銀行數位帳戶

編輯:Sammi 主編:市場先生")

一般留言