本息攤還與本金攤還,選哪一種較有利?房貸怎麼繳最有利?

本文市場先生介紹 本息攤還 和 本金攤還 是什麼,多數人在進行各種貸款,尤其是房貸時可能會遇到有這兩個不同還款選項。

這篇文章兩種還款方式的差異,並分析哪個還款方式比較有利,又適合哪些族群。

本文市場先生會告訴你:

本息攤還與本金攤還比較表

首先談本息攤還與本金攤還定義、優缺點及最適合的使用方式。

| 本息攤還 V.S. 本金攤還 | ||

| 比較項目 | 本息攤還 | 本金攤還 |

| 意義 | 按月平均攤還「本息」,每月攤還本利和固定 | 按月平均攤還「本金」,每月按餘額付利息 |

| 特點 | 最常見的還款方式 | 先苦後甘的還款方式 |

| 優點 | 每月支出固定,方便財務規劃 | 總利息支出較少 |

| 缺點 | 總利息支出較多 | 前期還款壓力大 |

| 適合族群 | 希望貸款繳款的支出金額固定,適合上班族、手頭現金不足,或需要申請寬限期的人 | 資金或現金流較寬裕,高收入族群,或預期未來收入可能減少的退休族 |

| 資料整理:Mr.Market 市場先生 | ||

本息攤還與本金攤還的差異

申辦房貸時,除了評估房貸利率、房貸成數之外,了解還款的方式也很重要,

房貸還款方式有分兩種:「本息攤還」與「本金攤還」。

本息攤還是什麼?

本息攤還意思是按月平均攤還「本息」,本息就是本金加利息,每月攤還本金和利息金額總和固定。

「本息攤還」全名為本息平均攤還,意思是說,貸款期間應繳的本金、利息,平均分配在每一期償還。

每期償還的本金、利息的總金額都一樣,這種方式比較方便規劃現金流,負擔也比較輕,是目前最常見的還款方式。

本息攤還,本金一開始比較少,逐期遞增,

利息一開始付的較多,逐期遞減

如果選擇本息攤還的還款方式,每個月支付的還款金額都相同,但還款總金額裡面本金和利息的佔比不同,

一開始付的本金會較少,之後隨著每一期逐漸增加,利息則是隨著每一期逐漸減少。

本金攤還是什麼?

本金攤還意思是按月平均攤還「本金」,另外每月按餘額付利息。

「本金攤還」全名為本金平均攤還,也就是把全部貸款的本金,一開始就平均分配在每一期償還,利息依照每期的餘額來計算。

還款金額前期高,後期逐期遞減

因為本金平均在貸款期間償還,每一期的本金還款金額都一樣,但前期利息會比較多。隨著本金償還,後期應繳的利息也會逐漸減少,換句話說,每期所攤還的本利和會越來越少。

本金攤還每月還款金額不一樣,前期還款金額較高,後期就隨著每月付款逐漸減少,整體來說,現金流的壓力比較大,但所需付出的總利息會比較少。

本息攤還 與 本金攤還 還款方式分析

先給結論,

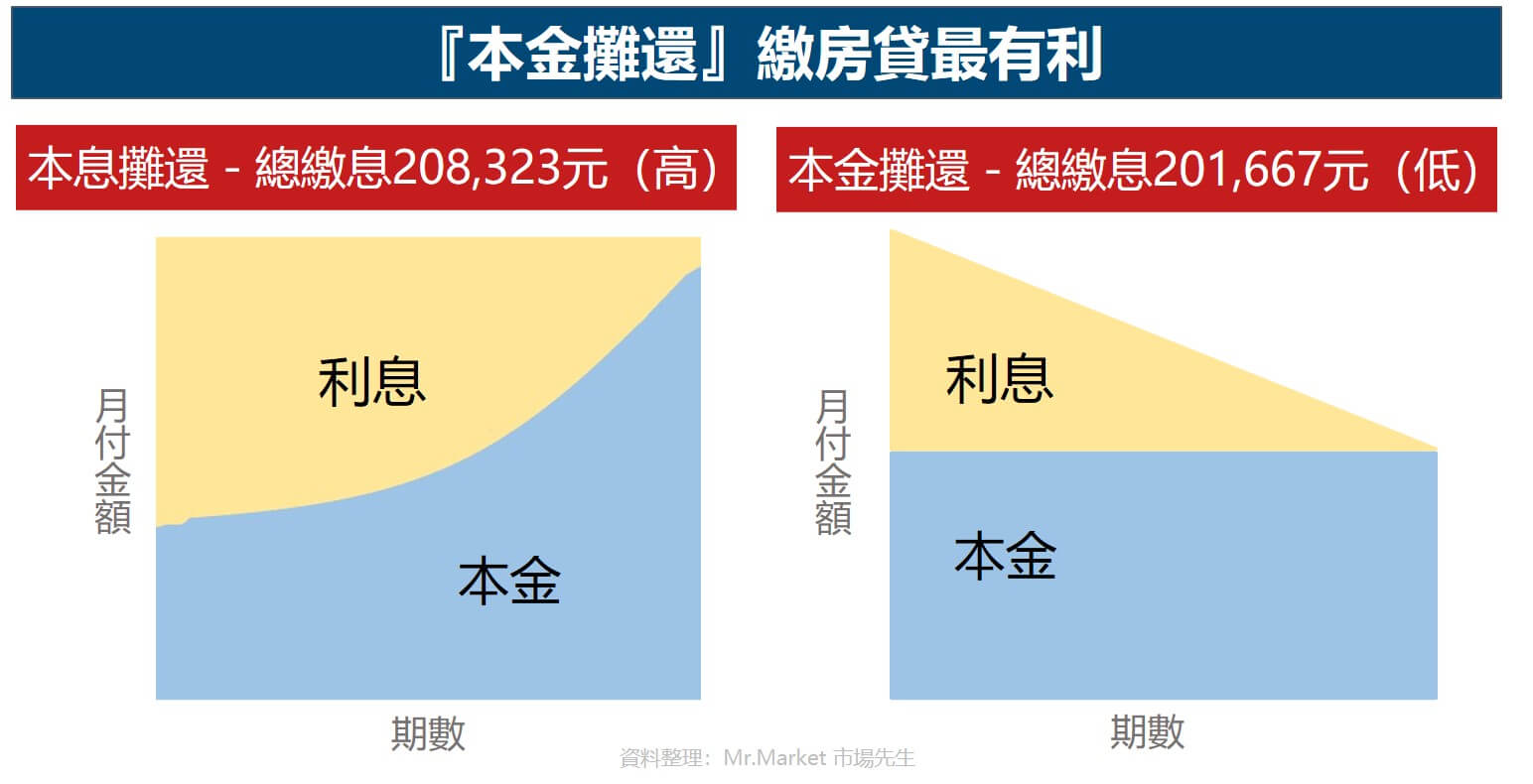

本息攤還是最常見的還款方式,總繳利息會比本金攤還更高。

以下提供一個試算例子,是10年貸款200萬,利率2%。

本息攤還:總利息 208,323元,實際總繳利率為10.4%;

本息攤還:總利息 201,667元,實際繳利率為10.1%,相差0.3%

| 本息攤還 V.S. 本金攤還 還款方式分析 | ||

| 本息攤還 | 本金攤還 | |

| 還款金額/月 | 18,403元 | 19,999元遞減至16,694元(每月遞減) |

| 總繳利息 | 208,323元 | 201,667元 |

| 總繳金額 | 2,208,323元 | 2,201,667元 |

| 還款金額比較 | 較高 | 較低 |

| 資料整理:Mr.Market市場先生 | ||

下圖可以看到,本息攤還與本金攤還的月付金額差異,

每月要付的錢是黃色和藍色區塊的總和,

本息攤還,每期攤還的金額一樣,但一開始本金較少、利息較多(左圖),後期隨著總借款減少,本金攤還較多、利息攤還較少。

而本金攤還,每期攤還的金額不同,但裡面的本金金額相同(右圖),一開始月付金額較高,但後面月付金額會越降越低,總繳利息也比較少。

本息攤還試算

本息攤還計算公式:

每月應還本息金額=貸款本金×每月應還本息金額之平均攤還率

每月應還本息金額的平均攤還率 ={ [ (1+月利率) ^月數] × 月利率 } ÷ { [(1+月利率) ^月數]-1 }

舉個例子比較好理解:

市場先生貸款200萬、年利率2%、分10年(即120期),假設年利率2%。

選擇本息攤還的還款方式,每期償還的本金、利息都一樣,計算結果如下:

每期攤還:1-120個月,每期攤還金額:18,403元。

詳細試算結果如下表,表格可以參考看看就好,只需要知道以下重點:

- 本息攤還:按月平均攤還「本息」,每月攤還本利和固定

- 優點:每月支出固定,方便作財務規劃

- 缺點:總利息支出較多

| 本息攤還試算 | |

| 期別(年利率:2%) | 每期攤還金額(單位:元) |

| 第 1 – 120 個月 | 18,403元 |

| ※此表數值僅供參考,並未加計任何可能產生的手續費和稅金。 資料整理:Mr.Market 市場先生 |

|

本金攤還試算

本金攤還計算公式:

每月應還本金金額=貸款本金÷還款總月數每月應付利息金額=本金餘額×月利率

我們用同樣的案例來說明:

市場先生貸款200萬、年利率2%、分10年(即120期),年利率2%。

選擇本金攤還的還款方式,按月平均攤還本金,每月依照餘額支付利息,詳細試算結果列出前5期供參考:

可以看出每月應繳的月付金不同,每月攤還的「本金」固定 16,666元,利息隨著還款期數減少。

其實我們只要知道以下重點就好:

- 本金攤還:按月平均攤還本金,每月依照餘額支付利息。

- 優點:總利息支出較少

- 缺點:初期還款壓力較大

| 本金攤還試算 | ||

| 期別(年利率:2%) | 本金 / 利息 |

每期攤還金額(單位:元) |

| 第 1 個月 | 16,666 / 3,333 | 19,999 |

| 第 2 個月 | 16,666 / 3,306 | 19,972 |

| 第 3 個月 | 16,666 / 3,278 | 19,944 |

| 第 4 個月 |

16,666 / 3,250 |

19,916 |

| 第 5個月 | 16,666 / 3,222 | 19,888 |

| ※此表數值僅供參考,並未加計任何可能產生的手續費和稅金。 資料整理:Mr.Market 市場先生 |

||

本息攤還的優缺點及最適合的使用方式

本息攤還的優缺點:每月支出固定,但總利息支出較多

如果選擇本息攤還,等於每個月支付的利息與本金總額固定,

這也是目前最常見的還款方式。

因為一開始本金平均分攤,優點是每月貸款金額相同,但缺點是總支出利息較多。

本息攤還適合哪些人?

- 最適合上班族、有固定薪資的人

這種方式比較適合:買房後手頭現金不足,或需要申請寬限期的人,

此外,也較適合上班族,因為每個月貸款支出固定,對於領固定薪水的上班族來說,比較容易規劃現金流。

本金攤還的優缺點及最適合的使用方式

本金攤還的優缺點:總利息支出較少,前期還款壓力較大

如果選擇本金攤還,因為按月平均攤還本金,每月依照餘額支付利息,

換句話說,缺點是前期貸款金額會比較高,負擔較重。

優點是總支出利息較低,簡單來說,這是先苦後甘的還款方式。

要注意的是,因為每個月的還款金額會變動,因此比較難規劃現金流,或進行財務規劃。

本金攤還適合哪些人?

- 最適合高收入族群、退休族

因為本金攤還前期貸款金額比較高,相對比較適合沒有還款壓力的人,

像是:高收入族群,或是預期未來收入可能減少的退休族,可以在收入較高的時期提前先承擔較大的還款現金流壓力。

如何快速試算月付金?

現在很多銀行都有提供貸款試算服務,大家可以在想申辦貸款的銀行先試算,

內政部不動產資訊平台也提供「房貸試算」服務,只要輸入貸款總額、房貸年限、寬限期、房貸利率等資訊,就能快速算出結果。

市場先生在另外文章中,除了提供房貸試算之外,還能算出「你可以買得起多少錢的房子」,

記得,要正確的評估適合自己的買房能力,避免超出負擔範圍之外,

才能在擁有夢想小屋的同時,也能擁有一定的生活品質。

申請貸款、還款之前,該注意什麼?

1. 其他還款方式:雙周繳款

要注意的是,雖然本金攤還可以省下比較多的利息,但也不是每間銀行都有提供這種方式,目前市面上最常見的方式還是本息攤還。

如果沒有本金攤還,也可以參考雙周繳款的方式,也就是每兩個禮拜繳當月一半貸款,利息約等同於本金攤還的方式,因為隨著每一期繳的本金越多,那每次繳的利息也跟著減少,相較之下,利息會比起月繳的方式還少。

2. 提早繳清貸款:注意違約金

另外,如果打算提早繳清貸款,也要注意違約金,

如果要付的違約金比省下的利息還多,那就不適合提前結清。

可閱讀:房貸提前還款好嗎?違約金怎麼算?

3. 央行升息的影響

多數房貸都是採指數型房貸,因此只要指標利率變動,那房貸利率就會跟著變動,

舉例來說,同樣以貸款200萬、利率2%、分10年本息攤還為例:

升息前房貸利率為1.348%,每月還款金額為17,825元;歷經5次升息後,房貸利率到2.039%,每月還款金額增為18,438元,一年將多繳7,356元,將加重房貸負擔。

無論是申請貸款、或是還款之前,市場先生建議可以把上述因素列入考量,並試算月付金,才能找出最適合自己、負擔較少的還款方式。

市場先生提示:目前觀察下來,台灣央行其實不常升息,長期傾向保持在低利率政策

在2022到2023年因應美國快速升息,台灣央行也做了幾次升息,

但整體而言,相較美國2022年以來升息到5%,台灣的利率上升僅0.75%。

當然,過去政策的習慣雖然有很大機率延續,但未來實際上會有怎麼變化並不一定,畢竟當下利率和國際有明顯差距。

一但台灣如果也出現嚴重通膨,也有可能會出現快速升息的情況。

升息會對房貸的成本有很大的提升,對家庭現金流也會有很大影響,

因此評估借款錢,建議盡量不要把現金流抓得太緊繃,要為升息風險留一點空間。

我個人建議是房貸的現金流支出,最好控制在家庭總收入的30%以內,一但有意外,也比較有應對的空間。

快速總結:

- 本息攤還:貸款期間應繳的本金、利息,平均分配在每一期償還。

- 本金攤還:全部貸款的本金,平均分配在每一期償還,利息依照每期的餘額來計算。

- 高收入族或退休族適合本金攤還。

- 上班族、手頭現金不足,或需要申請寬限期的人適合本息攤還。

- 本息攤還總利息較高,本息攤還與本息攤還的還款總利息相差0.3%。

本文為資訊整理與觀念教學分享,借款或運用財務槓桿時請務必要謹慎並且量力而為。

閱讀更多關於不動產與貸款相關的教學:

2. 買房vs租房現金流試算

5. 最新 青年安心成家購屋 優惠貸款申請條件、利率、比較全攻略

編輯:Jessica 主編:市場先生

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

一般留言