房貸提前還款好嗎?違約金怎麼算?優缺點及試算利息省多少

在繳了一陣子的房貸後,許多人會面臨到的問題就是:手上多了一筆錢(例如領了年終獎金),那麼該不該先拿去把房貸還掉,減輕房貸負擔呢?

這個問題並沒有標準答案,因為每個人適用的狀況不同。本文市場先生用客觀的角度分析房貸提前還款的優缺點,並且告訴你違約金怎麼算、提前還款可以省多少利息,讓猶豫是否提前還款的人可以有參考依據。

本文市場先生會告訴你:

房貸提前還款有哪幾種方式?

房貸提前還款主要有三種方式:

- 提前還全部本金

- 提前還部分本金,貸款期限不變

- 提前還部分本金,貸款期限縮短

以下市場先生整理三種方式的比較及適合對象。

| 房貸提前還款方式比較 | |||

| 還款 方式 |

提前還全部本金 | 提前還部分本金 貸款期限不變 |

提前還部分本金 貸款期限縮短 |

| 清償 條件 |

繳滿銀行規定的期數 符合銀行清償規定 |

||

| 優點 | 節省利息支出 房屋可再次申請抵押貸款 |

節省利息支出 每月還款金額變低 |

節省利息支出 可以在自己想要的期限內把貸款還完 (例如退休前要還完) |

| 缺點 | 可能會有違約金, 如果未來要用錢需要再次貸款,要支付手續費等相關費用 |

||

| 適合 對象 |

手上有大筆資金且 沒有其他用途者 |

手上有一筆資金無其他用途, 且想要降低每月房貸負擔者 |

手上有一筆資金無其他用途, 且想要縮短貸款期限者 |

| 資料整理:Mr. Market 市場先生 | |||

房貸提前還的優點

- 減少利息支出,每月還款金額變少。

- 降低利率風險,例如利率上升,房貸壓力變重。

- 對於不擅長理財的人來說,趕快提前還完房貸可無債一身輕。

房貸提前還的缺點

- 可能會產生違約金。

- 提前還房貸後,如果需要再增貸或是重新貸款,會產生手續費及相關費用。

- 房貸利率低的時候,錢放在其他投資工具(如ETF、債券)可能產生比房貸利率更好的報酬。

房貸提前還款違約金怎麼算?

在跟銀行申請房貸的時候,通常有兩種方式:

- 貸款利率比較高,但是不綁約,隨時可以還款。

- 貸款利率比較低,但是要綁約,在這期間內提前還全部或部份本金會有違約金。

銀行綁約的期間通常是3年,超過這個期限提前還款就沒有違約金。各銀行綁約期限跟條件有所不同,在申請貸款前要特別注意,且申請的時候是可以跟銀行商議條件的。

銀行商業同業公會有公告銀行各項消費性貸款提前清償違約金收取標準彙整,市場先生節錄整理如下表。

要特別提醒的是,各銀行收違約金的條件並不一樣:

- 最嚴格:提前清償「全部」或「部分」本金都要收違約金,如第一銀行、彰化銀行、兆豐銀行等。

- 中間:提前清償「全部」本金,無論是否申請塗銷抵押權,都要收違約金,如台灣銀行、永豐銀行、上海銀行等。

- 最寬鬆:提前清償「全部」本金並申請塗銷抵押權,才收違約金,如土地銀行、華南銀行等。

以最寬鬆的條件來看,即使清償了全部本金,但只要沒有申請塗銷抵押權、不領取清償證明,就不用繳交違約金,目前市場多數的銀行是採用這種規定。

且各銀行收違約金的計算基礎不一樣,用「契約借款金額」算或是用「提前償還本金」算,結果會不一樣:

- 有些銀行收取「提前償還本金」的百分比當作違約金,如台灣銀行1年內還款收「提前償還本金」的1%,如果借1,000萬,提前還款100萬,那麼違約金就是100萬 x 1%=1萬。

- 有些銀行收取「契約借款金額」的百分比當作違約金,如華南銀行1年內還款收「契約借款金額」的1%,如果借1,000萬,已還50萬,還有餘額950萬。提前全部還款,那麼違約金就是1,000萬 x 1%=10萬。

|

各銀行房貸提前還款違約金收費標準 |

|

|

銀行 |

房貸違約金 |

|

台灣銀行 |

提前清償全部借款者,加收違約金: |

|

台灣土地銀行 |

提前清償全部借款並申請塗銷抵押權者,加收違約金: |

|

合作金庫銀行 |

提前清償全部借款並申請塗銷抵押權者,加收違約金: |

|

華南銀行 |

提前清償全部借款並申請塗銷抵押權者,加收違約金: |

|

第一銀行 |

一般房貸:提前清償部分或全部借款者,加收違約金: |

|

彰化銀行 |

提前清償部分或全部借款者,加收違約金: |

|

兆豐銀行 |

提前清償部分或全部借款者,加收違約金: |

|

台灣中小企銀 |

提前清償全部借款並申請塗銷抵押權者,加收違約金: |

|

台北富邦銀行 |

提前清償全部借款並申請塗銷抵押權者,加收違約金: |

|

中國信託銀行 |

一般利率房貸:可隨時償還,無違約金 |

|

國泰世華銀行 |

提前清償全部借款並領取抵押權塗銷同意書者,加收違約金: |

|

台新銀行 |

提前清償全部借款並結清借款帳戶者,加收違約金: |

|

永豐銀行 |

提前清償全部借款者,加收違約金: |

|

上海銀行 |

提前清償全部借款者,加收違約金: |

|

玉山銀行 |

提前清償全部借款並塗銷抵押權者,加收違約金: |

|

花旗銀行 |

提前清償部分或全部借款者,加收違約金: |

|

渣打銀行 |

提前清償部分或全部借款者,加收違約金: |

|

匯豐銀行 |

提前清償全部借款並塗銷抵押權者,加收違約金: |

|

資料來源:銀行商業同業公會 |

|

市場先生小提醒:在跟銀行申請房貸前,要特別留意提前還款跟違約金的規定:

- 什麼條件下才會產生違約金?提前償還全部借款並塗銷抵押權才有違約金者,對借款者較有利,如果部分還款也有違約金對借款者最不利。

- 違約金的計算基礎?用提前償還的本金當作計算基礎對借款者較有利,用契約借款金額較當作基礎對借款者較不利。

- 違約金的%跟其他銀行的比較如何?%愈低對借款者愈有利。

房貸提前還款試算:可以省多少利息?

想要計算房貸提前還款可以省下多少利息,市面上有一些試算工具可以使用,例如:

華南銀行部分提前還款試算表。

以下市場先生舉一個例子:

- 貸款金額:10,000,000元

- 貸款利率:2%

- 貸款期數:20年

- 繳款方式:本息平均償還法,無寬限期

| 房貸提前還款試算 | |||

| 無提前還款 | 第10年提前還300萬 | 第10年提前還500萬 | |

| 前10年月付金 | 50,588 | 50,588 | 50,588 |

| 第11年起月付金 | 50,588 | 22,984 | 4,582 |

| 總繳利息 | 2,141,209 | 1,828,725 | 1,620,402 |

| 總繳利息差距 | N/A | 312,484 | 520,807 |

| 資料整理:Mr. Market 市場先生 | |||

在這個例子中,借1千萬的房貸,假設利率2%、貸20年,總繳的利息為214.1萬。

- 若是在第10年時提前還款300萬,總繳利息為182.8萬,相當於省下31.2萬的利息。

- 若是在第10年時提前還款500萬,總繳利息為162萬,相當於省下52萬的利息。

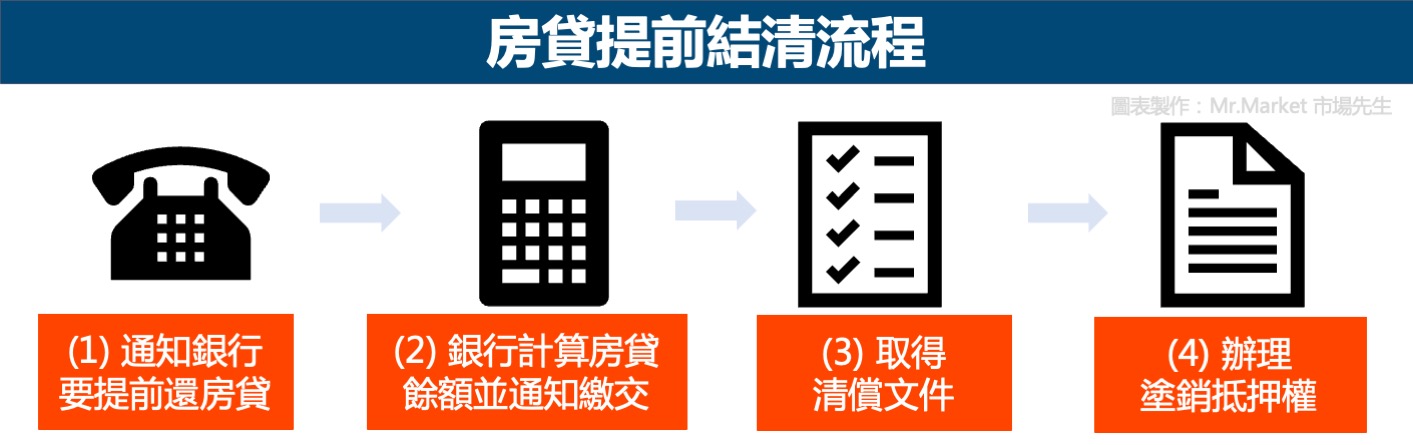

房貸提前還款的流程

房貸要提前還款的流程非常簡單,第一個步驟就是打電話通知銀行。

- 如果是部分提前還款,只要告訴銀行提前還款的時間跟金額,然後把錢轉入指定帳戶就可以。

- 如果是要提前還清,在銀行告知還款金額並繳交後,就要跟銀行申請清償證明,然後去地政事務所辦理塗銷抵押權,等於是房子抵押給銀行的關係就全部解除了。

房貸繳清後可以不塗銷抵押權嗎?

可以。房貸繳清後,可以選擇塗銷抵押權或是不塗銷抵押權,優缺點如下。

| 塗銷抵押權優缺點比較 | ||

| 繳清後塗銷抵押權 | 繳清後不塗銷抵押權 | |

| 優點 | 房子無抵押,未來可以再向其他銀行貸款 | 如果6個月內要再跟原銀行申請貸款,不用再走房屋鑑價、設定抵押權流程 |

| 缺點 | 若要跟原銀行再貸款,需要重新走房屋鑑價、設定抵押權流程 | 不能拿此房屋跟其他銀行貸款 |

| 資料整理:Mr. Market 市場先生 | ||

市場先生小提醒:房貸繳清後,除非短期內很可能再次跟原銀行申請房貸,一般都會塗銷抵押權,等於跟銀行的抵押關係結束。否則萬一未來該銀行倒閉或是被其他銀行併購,要申請清償證明來塗銷抵押權會相對較麻煩。

市場先生總結:提前還房貸前你該思考的事

關於是否該提前還房貸,市場上大致有兩派說法:

- 說法一:支持提前還房貸,少繳房貸利息,無債一身輕。

- 說法二:不支持提前還房貸,認為反正房貸利率那麼低,拿那些要提前還的錢來做投資(如指數型投資)報酬都比較好,提前還清太可惜了。

市場先生認為,這件事沒有標準答案,還是要看個人的狀況適合哪一種。

本質上它的重點不在於還款,而是如何處理應用你手上多餘的現金,而還款是其中一個選項,放著定存、其他投資,都是不同機會成本及不同風險的選項。

延伸閱讀:

如果你是屬於不擅長理財、沒辦法承擔虧損、或是有負債壓力就很大的人,那麼提前還款對你來說會比較好,但是還是要記得保留一定的備用金在身邊,例如6個月的生活費,以備不時之需。提前還款前也要注意違約金的相關規定。如果你沒什麼特別想法,我會建議先還款是好事。

如果你是屬於對於自己的現金流規劃掌握度高且對投資理財有想法、有能力且願意承擔投資風險的人,那麼把錢留下來做其他投資運用,也許可能會產生比提前還款更好的報酬,當然也可能不如預期,這些都是不同的選擇。

本文僅作教學使用,不代表任何投資建議,投資人需了解任何投資皆有其風險。

延伸閱讀:

1. 最新各家銀行房貸利率整理

3. 房地合一稅懶人包

專欄作者:牟均俞 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言