房屋稅是什麼?何時繳納及如何節省房屋稅

房屋稅是持有房屋時要繳納的稅費之一,

本篇文章,市場先生帶你一次了解什麼是房屋稅、何時要繳納、該如何計算以及如何節省房屋稅等。

【本文為個人經驗分享及資料收集整理分享,並非無任何稅務建議之意。實際稅務規定,請依照國稅局官方資訊為準。】

本文市場先生會告訴你:

房屋稅是什麼?

房屋稅是對房屋所有人課徵的一種財產稅。

房屋稅及地價稅是持有房屋期間每年都要繳的稅,如果是房地總價高於一定水準還要繳交豪宅稅(此標準各縣市不同,例如台北市為6,000萬,新北市4,000萬)。

房屋稅的金額跟房屋的「房屋課稅現值」有關,而房屋課稅現值高低則跟房屋的評定價值有關。

如果房屋的面積愈大、地段愈好、屋齡愈新、樓層愈高、建材愈好,則評定的價值就愈高,要繳的房屋稅也愈多,但因其並不考慮土地價值及停車場的部分,因此金額數字一般遠低於房屋市價許多。

各地方政府對於房屋現值過低的房子(如評定價值小於10萬的房子),有不同的免徵房屋稅的優惠,因此如果是持有屋齡比較高的小套房,有可能免繳房屋稅。

房屋稅繳納時間:每年5月份

房屋稅的繳納期間為每年的5/1~5/31,大約在4月下旬或5月初,就會收到繳納通知單。

房屋稅的課稅期間是從前一年的7/1~當年的6/30,按年課稅,以每年2月底最後一天為納稅義務基準日。

如果期間有房屋買賣的狀況,雙方可依當年度的比例,協議分攤房屋稅。

房屋稅的課稅對象

- 房屋所有人

- 使用權人:以土地設定地上權之使用權房屋

- 典權人:房屋設有典權人

- 管理人:共同持有房屋,由共有人推選管理人繳納

- 受託人:房屋為信託財產

- 使用執照/建造執照起造人:未辦建物所有權第一次登記且房屋所有人不明

房屋稅的課稅範圍

附著在土地上的各種房屋,以及能增加房屋使用價值的建築物,都在房屋稅的課稅範圍內。

雖然名為房屋稅,但是除了房屋以外,還有一些建築物也會列入房屋稅的課稅範圍,例如工作、營業等固定於土地上的建築物,如夾層屋或各種形狀的倉庫、油槽、加油亭等。

住戶的自用停車場則不在房屋稅的課稅範圍內。

房屋稅計算方式

房屋稅 = 房屋課稅現值 × 房屋稅稅率

這裡要注意的是:

1.「房屋課稅現值」不是買房時的市價,而是政府對於房屋本身的評定現值,不包含土地,因此會比買房時的市價低很多。

房屋課稅現值=核定單價 × 面積 × (1 – 折舊率 × 折舊年數) × 房屋街路等級調整率

房屋評定現值每三年會調整一次,房屋的面積、地段、屋齡、樓層、建材都會影響評定現值。

市場先生提醒:

許多人會誤以為稅籍證明上的「房屋現值」就是「房屋課稅現值」,其實還是略有差異。

「房屋現值」包含了「課稅現值」跟「免稅現值」,而房屋稅計算基準是用「課稅現值」,所以不要用錯數字了。

2. 「房屋税稅率」雖然中央政府有法定的稅率,但是房屋稅屬於地方稅,各縣市政府實際的稅率會有所不同。

房屋稅稅率是多少?

房屋稅稅率會依照住家用、非住家用等不同用途而有不同的稅率,其中自用住宅稅率較低,全國3戶以內稅率1.2%,單戶且現值在規定金額之下,稅率1.0%。

對於單一自住房屋現值金額,每個地方政府訂定的金額不同,有需要的話可到財政部查詢。

非自用住宅的稅率就高出一些,約2%~4.8%;營業用的房屋稅率最高,會達到3%~5%。

下表整理房屋稅法定稅率表:

各縣市政府實際徵收率會有所不同,可參考:房屋稅法定稅率及各地方政府徵收率表。

| 房屋稅2.0法定稅率表(全國歸戶) (113.7.1後適用) |

||||

| 使用情形 |

法定稅率 下限 |

法定稅率 上限 |

||

| 住家用 | 自住 | 全國3戶以內 | 1.2% | |

| 全國單一自住房屋且房屋現值在一定金額以下 | 1.0% | |||

| 公益出租人出租使用 | 1.2% | |||

| 非自住 | 其他非自住住家用房屋 | 2% | 4.8% | |

| 出租申報租賃所得達租金標準 | 1.5% | 2.4% | ||

| 繼承取得共有房屋 | 1.5% | 2.4% | ||

| 建商新建待銷售房屋(2年以內) | 2% | 3.6% | ||

| 建商新建待銷售房屋(超過2年) | 2% | 4.8% | ||

| 非住家用 | 營業用 | 3% | 5% | |

| 私人醫院/診所/自由職業事務所 | 3% | 5% | ||

| 人民團體等非營業用 | 1.5% | 2.5% | ||

| 資料來源:財政部 資料整理:Mr. Market 市場先生 |

||||

要注意的是,自2024/7/1房屋稅2.0上路後採用「全國歸戶」+「全數累進」課徵,持有多間房屋,又不是用來自住時,依據總戶數會有不同的稅率。

舉例來說,如果有一位投資客在北市、新竹市分別持有2間、3間非自住房屋(非繼承/非出租),代表全國歸戶共5間。

因此位在台北市的2間房子,會根據台北市5~6戶的稅率4.2%計算;新竹市的3間房子,則根據新竹市5~6戶的稅率3.8%計算。

怎麼樣才符合自用住宅稅率?

從上表可以看出,自用住宅的稅率是最低的,那麼怎麼樣才能符合自用住宅的條件呢?只要符合以下三點就可以。

- 房屋無出租、營業使用

- 本人、配偶或直系親屬實際居住使用,並完成戶籍登記

- 本人、配偶及未成年子女全國合計3戶以內

如果不符合以上三點條件,例如把房子出租、空屋無人居住、或是有人居住但是沒有辦理戶籍登記,就要改成非自住住家用稅率(2.0%~4.8%),要繳的稅額較高。

以台北市的規範為例,全國歸戶數非自住房屋2戶以下,每戶按3.2%稅率課徵;3~4戶每戶按3.8%稅率課徵;5~6戶均按4.2%課徵;超過7戶以上,則按4.8%課徵。

這就是我們常聽到的囤房稅,意思是除了自住房屋外,還持有一定數量非自住房屋的人,就會依照持有數量額外加稅。

市場先生補充:

2023年起未成年子女的年齡變成18歲以下,也就是說,只要你滿18歲,就可以單獨計算戶數了。

在買賣房子時,要注意房屋的使用目的,如果原先是非自住記得要申請調整,以免多繳稅。

如果前屋主是非自住的,而你買來後是自住用途,那麼要記得在房屋移轉日完成後的30天內去各縣市稅捐稽徵處申請變更房屋使用目的,否則會多繳房屋稅。

如果是每個月15日之前申報,稅率當月就會生效,如果是16日之後申報,稅率要次月才會生效。

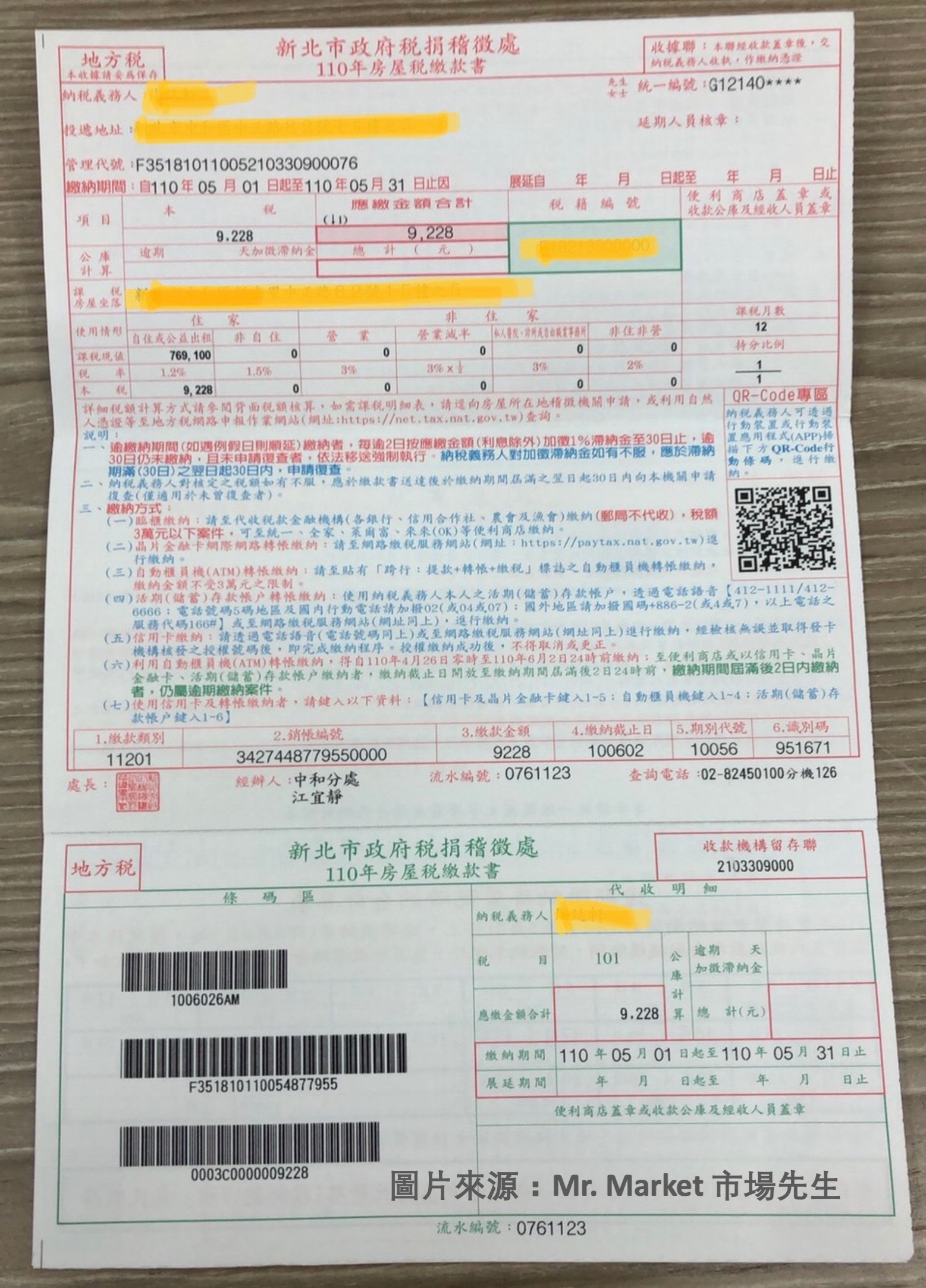

房屋稅繳款書範例

下圖為房屋稅繳款書範例,房屋是位於新北市中和區20年的電梯大樓,權狀約40坪,房子本身市值超過2千萬。可以看到當年度房屋課稅現值是769,100,適用自用住宅稅率1.2%,因此要繳納的房屋稅為769,100 × 1.2%=9,228元。

如何節省房屋稅?

以下六點教你如何節省房屋稅。

1.確認房屋是否符合自用住宅稅率

如前文提到,全國3戶以內的自用住宅稅率1.2%,單一自住房屋且現值在一定金額以下稅率1.0%,是所有項目中最低的,所以務必先確認自己的房子是否適用自用住宅稅率。

2.若房屋符合以下14種狀況,可申請減免房屋稅

| 可申請減免房屋稅的狀況 | |

| 申請項目 | 減免方式 |

| 1.焚燬、坍塌、拆除致不堪居住房屋 | 停止課稅 |

| 2.災害毀損五成以上房屋 | 免徵房屋稅 |

| 3.災害毀損三成以上不及五成房屋 | 減半徵收房屋稅 |

| 4.宗祠、教堂、寺廟房屋 | 免徵房屋稅 |

| 5.合法登記工廠 | 按營業用減半徵收房屋稅 |

| 6.農會所有之自用倉庫及檢驗場房屋 | 減半徵收房屋稅 |

| 7.農會專供儲存公糧倉庫 | 免徵房屋稅 |

| 8.專供飼養禽畜及農業生產用房屋 | 免徵房屋稅 |

| 9.農產品批發市場使用房屋 | 減半徵收房屋稅 |

| 10.慈善救濟事業房屋 | 免徵房屋稅 |

| 11.公益社團辦公用房屋 | 免徵房屋稅 |

| 12.政府平價配售平民住宅 | 減半徵收房屋稅 |

| 13.無償供政府機關公用或軍用房屋 | 免徵房屋稅 |

| 14.私立圖書館、博物館、藝術館、美術館、民俗文物館、實驗劇場等場所 | 免徵房屋稅 |

| 15.古蹟、考古遺址、歷史建築、紀念建築 | 免徵房屋稅 |

| 16.聚落建築群、史蹟、文化景觀 | 50%範圍內減徵房屋稅 |

| 資料來源:財政部 資料整理:Mr. Market市場先生 |

|

3.符合公益出租人或包租代管之房屋可減免房屋稅

如果你的房屋符合公益出租人條件或是參加政府的社會住宅包租代管,那麼也適用最低房屋稅率1.2%,自109年7月1日起,台北市此類房屋稅基可再折減50%,相當於房屋稅率只要0.6%。

此外,台北市針對一般住宅包租代管也有給予房屋稅優惠,自110年11月起,符合條件者可減徵房屋稅40%,但每屋減徵稅額以1萬元為上限。

4.簡陋房屋可申請核減房屋稅

如果房屋達下列情形3項及以上者,為簡陋房屋,可依房屋狀況減免房屋稅30%~70%。

- 高度未達2.5公尺

- 無牆壁

- 無衛生設備

- 無天花板(鋼鐵造、木、石、磚造及土、竹造之房屋適用)

- 地板為泥土、石灰三合土或水泥地

- 無窗戶或窗戶為水泥框窗

- 無內牆或內牆為粗造紅磚面(內牆面積超過全部面積1/2者,視為有內牆)

(以上僅供參考,依各縣市規定為主)

5. 受災、海砂、輻射屋可減免房屋稅

如果房屋受到重大災害,造成半毀或全毀的狀況,或是經專業機構鑑定,符合海砂屋或輻射屋標準,可申請減免房屋稅。

6. 房屋增建、改建,房屋稅會增加

房屋如果有加蓋,依法仍要視加蓋面積大小及其構造來課徵房屋稅,並且應於增建、改建完成後30天內向主管機關申報。

如果符合上述狀況,可至各縣市稅捐稽徵處申請。

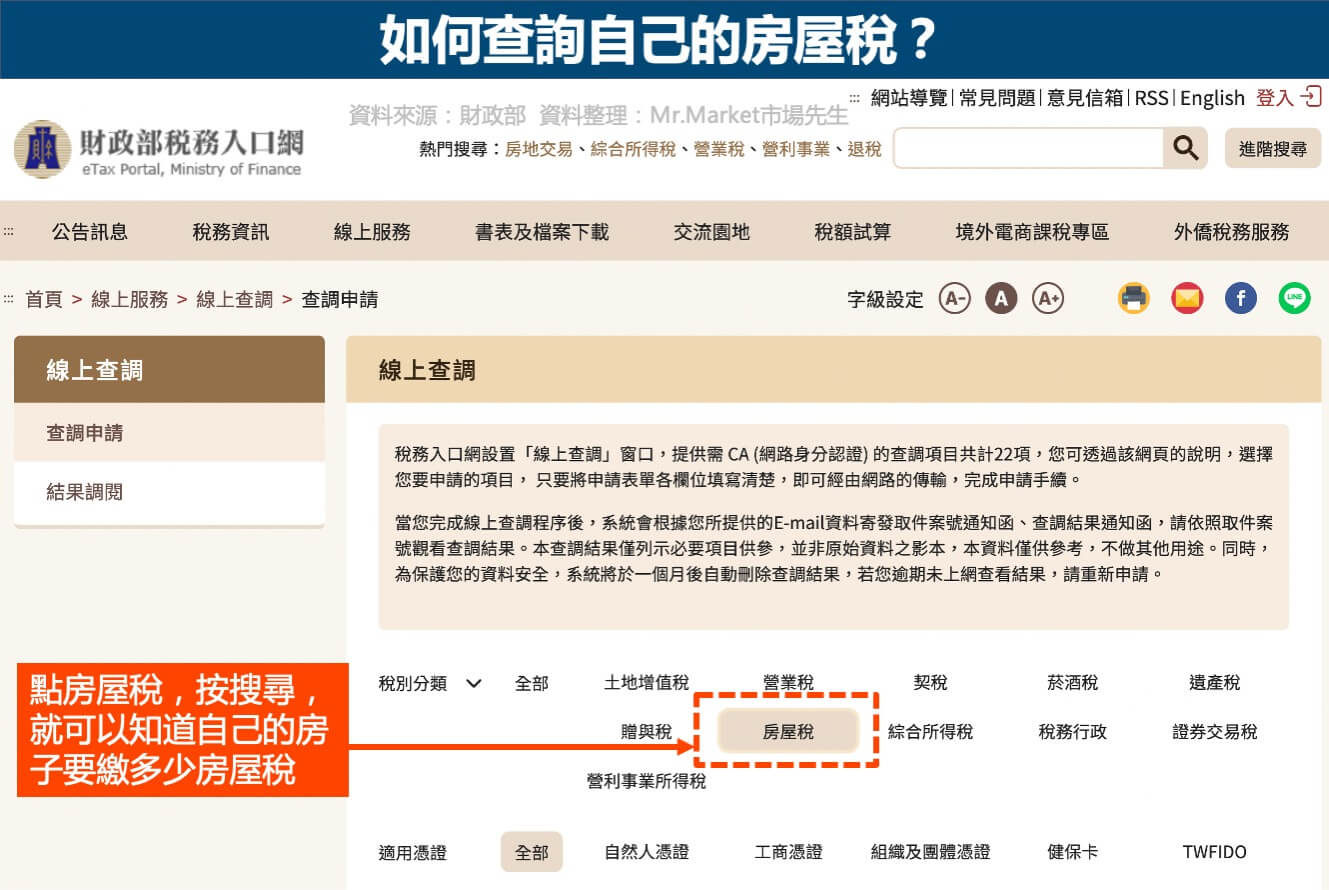

房屋稅如何查詢?

要知道自己的房子要繳納多少房屋稅,除了每年會收到的房屋稅繳款書上面會有記載外,還可以透過網路查詢。

房屋所有權人可以憑自然人憑證、工商憑證或已註冊健保卡,到財政部稅務入口網線上查詢:

用哪張信用卡繳房屋稅有最多優惠?

由於房屋稅的金額動輒上萬元,有時金額並不小,對於想省錢的人也可以考慮使用有優惠的信用卡得到一些回饋。

房屋稅屬於地方稅,並不是每家銀行的信用卡繳稅都有回饋。

繳納房屋稅時可以獲得回饋的方式有以下三種:

1.找到有提供房屋稅回饋的信用卡線上繳費

2.到超商使用特定行動支付結帳

3.行動支付直接繳稅

由於各家銀行信用卡的優惠不定期會更新變動,想知道目前用哪張信用卡繳房屋稅有最多優惠,可以閱讀市場先生幫大家整理好的文章:

房屋稅快速總結

1. 房屋稅是持有房屋期間需繳納的稅,繳納時間是每年5/1~5/31。

2. 房屋稅的計算方式是「房屋課稅現值 × 房屋稅稅率」,「房屋課稅現值」並非買房時的市價,通常會比買房時的市價低很多,課稅現值跟房屋的面積、地段、屋齡、樓層、建材都有關。

3. 房屋稅率會依用途而有不同,其中自用住宅稅率最低(最低為1.0%),中央政府對於房屋稅有法定的稅率,但是各縣市政府實際徵收率還是會有所不同。

4. 想要節省房屋稅,最好先確認房屋是否符合自用住宅稅率的條件。

5. 多數銀行對於信用卡繳房屋稅並沒有回饋,但還是可以透過少數有回饋的信用卡或行動支付,拿到房屋稅的繳費優惠。

房屋稅常見問題QA

2.房屋稅怎麼算的?

房屋稅應納稅額 = 房屋課稅現值 × 稅率

從公式看來,其實就是你持有的房屋現下擁有的價值,再以不同持有目的或數量而,有著不同課稅稅率,兩者相乘便可得出今年度該繳交的房屋稅。

換句話說,房屋稅率的結構是按房屋現值,再依照房屋目的與數量採差別比例稅率。

3.住家用房屋免徵房屋稅條件?

- 房屋現值在10萬元以下(各地方政府可在房屋標準價格重行評定時,按標準價格增減程度調整)

- 自然人持有限全國3戶

- 非屬自然人不適用

5.如何符合自用住宅規定?

-

房屋無出租或供營業情形。

-

供本人、配偶或直系親屬實際居住使用,且辦理戶籍登記

- 本人、配偶及未成年子女全國合計3戶以內

6.什麼是全國歸戶和全數累進?

全國歸戶和全數累進是房屋稅2.0新增的非自住房屋規定:

- 全國歸戶:以房屋所有人國內持有房屋戶數計算總持有數

- 全數累進:按照持有非自住住宅總戶數,來計算適用稅率

只要超過一定戶數,則全部適用較高稅率,並非分別適用各級距稅率課徵。

下面舉例說明:

某位房屋所有人在全國持有5戶非自住房屋,分別是臺北市1戶、台中市2戶、新竹市2戶。

因為全國歸戶數是5戶,所以:

- 台北市的1間房子:按台北市5~6戶的稅率4.2%計算

- 台中市的2間房子:按台中市5~6戶的稅率4.2%計算

- 新竹市的2間房子:則根據新竹市5~6戶的稅率3.8%計算

7.家庭成員共同持有房屋,怎麼計算戶數?

計算自住房屋或全國單一自住房屋之全國總持有戶數時,本人、配偶及未成年子女共有房屋以1戶計算。

8.年度中買賣房屋,房屋稅由誰繳納?

房屋稅以每年2月最後一天訂為納稅義務基準日,當天房子登記在誰的名下,就由誰繳房屋稅,但買賣雙方可以協議按比例分攤金額。

下面舉例說明:

如果甲方(賣方)決定要在114年賣房子給乙方(買方),房屋稅由誰繳納就會根據建物移轉登記日來判定,分成兩種情況:

情況一:114/02/28前移轉:乙方(買方)繳

因114年2月28日當天,房屋已登記在乙方名下,所以納稅義務人是乙方。

情況二:114/03/01後移轉:甲方(賣方)繳

因114年2月28日當天,房子仍登記在甲方(賣方)身上,所以納稅義務人是甲方。

9.房屋使用情形有變更?

房屋使用情形如有變更,例如從營業使用變成自住使用,應於房屋稅開徵前40天,向房屋所在地的稽徵機關申報。

如果變更後會讓稅額減少,申報當期就適用;如果變更後會讓稅額增加,則從次期開始適用。

10.房屋有部分面積不是住家用,怎麼計算房屋稅?

根據實際使用面積,分別按照非住家、住家用稅率計算,但非住家最少要總面積的1/6。

簡單來說,非住家的課稅面積最少要六分之一 (不足1/6的時候還是按照1/6課),如果超過1/6,就按照實際使用面積課稅,其它面積就按住家用稅率計稅。

相關規定可以參考《房屋稅條例》5-1條規定。

11.增建、改建房屋怎麼計算房屋稅?

新建、增建或改建完成後,按月比例計算稅額,未滿1個月不計。

如果是在每年3月~6月完工,房屋稅就併入隔年課徵。

12.頂樓加蓋會增加房屋稅嗎?

不一定,並非每一種建物都要課徵房屋稅。

舉例來說,頂樓增加新樓層,或是搭建具有頂蓋、樑柱或牆壁的棚架,屬於增加房屋使用價值的建築物,就會課徵房屋稅。

如果如屋頂棚架僅供遮陽、防雨用途,而且沒有設置門窗、牆壁,就屬於免徵房屋稅的範圍。

總之,房屋使用情形有任何變更,應該在30天內向所在地的稽徵機關申報。

13.一樓加蓋遮雨棚,要課房屋稅嗎?

要,因為一樓(或透天前院)增建遮雨棚,有增加房屋使用價值。

在房屋1樓前方建造的遮雨棚,除了可以遮陽和防雨,還可以當作停車、生活、堆放物品等多用途空間,因為它具有多功能性,所以需要根據實際使用情況,按適用稅率繳納房屋稅。

14.屋頂架設太陽能光電板,要課房屋稅嗎?

不用。

根據財政部發布的解釋令,從111年7月1日起,以支柱直接支撐太陽光電板,沒有在太陽光電板上方、下方以建材舖設頂蓋,且未設有門窗、牆壁及其他裝備的太陽光電設施,不屬於房屋稅條例規定的房屋稅課徵範圍。

最後,

分享買房自住或是房地產投資客都該知道的房地產知識:

1. 新手房東懶人包》資深房東教你:房屋如何出租?怎麼簽約?出租注意事項介紹

2. 買賣房屋要繳哪些稅?一次了解買屋/持屋/賣屋時要繳的稅費

5. 豪宅稅是什麼?一文看懂豪宅定義、各縣市豪宅門檻、計算方式、新舊制比較

專欄作者:牟均俞 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

一般留言