分離課稅是什麼?哪些所得是分離課稅,如何計算及申報稅額

分離課稅簡單來說,就是把一部分的收入,不會計入累進稅率的應稅所得,而是單獨分離出來另外課稅,根據收入內容不同有各自的稅率。

國內許多所得都採用分離課稅制度,例如:股利所得、短期票券及特定金融商品利息收入、房地合一稅、政府舉辦獎券的收入(統一發票、公益彩券)、文物或藝術品的交易所得、告發收入…等,一般人很常遇到的一種課稅方式。

而同樣的所得收入,個人、企業的分離課稅制度及稅率會不一樣。

例如,同樣持有短期票券利息收入,個人分離課稅10%,不能併入綜所稅抵稅及退稅;企業同樣分離課稅10%,但是可以併入營所稅抵稅。

在這篇文章中,會以個人的角度來談 分離課稅對個人申報所得稅的影響,哪些所得是採取分離課稅,如何計算及申報稅額?

至於企業的分離課稅大多數人不會用到,且如果遇到公司會計也會處理,本文就先不做討論。

本文為資料收集整理與經驗分享,並不保證內容絕對正確,也並非任何稅務建議。如果有稅務問題,建議諮詢國稅局或會計師。

本文市場先生會告訴你:

分離課稅是什麼?

分離課稅(英文:Separate Taxation) 意思是指把國內部分所得,獨立出來計算稅額,而不併入個人綜合所得。

如果選擇分離課稅,這筆收入就不需要再併入綜所稅申報,

綜合所得的應稅所得,就不會加上這筆收入,累進稅率級距也不會因為這筆收入而增加。

分離課稅依據所得類型課徵6%~28%的稅率,

其中大多數是10%,股利則是28%。

常見包括:股票現金股利所得、結構型商品交易所得、房地出售所得(房地合一稅)、短期票券及特定金融商品利息收入、政府舉辦獎券的收入(統一發票、公益彩券)、文物或藝術品的交易所得、告發收入等都可用採分離課稅。

分離課稅有些是可以選擇的,是否選擇分離課稅,是看計算出來是否比較划算

例如本國的現金股利的所得稅,在報稅軟體上,會自動幫你計算分離課稅比較划算,還是併入個人綜合所得比較划算。

例如有個高薪的工程師,光是薪資就讓稅率級距來到40%,假設他投資股票的現金股利的部分有100萬,這100萬原本會計入個人綜合所得,也會被用40%的稅率計算。

但他股票現金股利如果採取分離課稅,現金股利的稅率就可以從40%降到28%,

這就是分離課稅帶來的稅務優勢。

運用分離課稅,對於所得稅高的人能夠節稅

對於綜合所得稅稅率級距比較高的人,例如邊際稅率20%、30%、40%的個人,了解分離課稅機制,可能有效達到節稅效果。

例如一部分定存產品改成利率類似的債券或結構型產品,也屬於分離課稅,稅率是10%。

這可能就會優於原本台幣定存及外幣定存利息需要併入個人綜合所得的情況。

分離課稅優點

1. 稅務優勢:分離課稅不需要納入綜合所得總額,因此不會讓所得增加,進而拉高稅率級距。此外,大多金融商品的分離課稅稅率是10%,對投資人來說具有稅務優勢,舉例來說,投資結構型商品不僅可固定領息,也只扣10%稅。

2. 降低稅負:分離課稅可以降低稅負,以利息所得為例,分離課稅的稅率10%,投資人可藉此減輕課稅負擔,避免受到自己所得級距很高的影響。

3. 節稅效益:對於高所得的人來說(綜所稅稅率30%~40%),投資分離課稅的金融商品具有節稅效益。投資評估時,報酬風險類似的產品,應該選擇實際稅後收入更高的選項。

4. 直接扣繳稅額、減少報稅時間成本:分離課稅是一種相對方便的課稅方式,直接以所得來源來扣繳,不需要納入綜合所得稅,因此可減少申報的時間成本。

對政府來說,分離課稅可有效掌握稅源,並減少人力查核稅務的成本。

分離課稅缺點

1. 不分收入高低都需課徵同樣的稅率:分離課稅對於不同課稅級距的人,都採用相同的課稅率,減少高所得人的稅務負擔,但增加低所得人的稅負,對所得高低有差別待遇。

換句話說,如果你的稅率級距比較低 ,那分離課稅產品,有可能是劣勢,而非優勢。

舉一個例子:

例如銀行可能會對客戶推銷某些低風險保守型的結構型產品,報酬率與當下利率差不多。

對於高所得人士來說,這種產品因為分離課稅只要10%稅率,比原本需要課稅的稅率更低,所以划算。

但對於所得稅級距較低的人來說,自己本來稅率就低、免稅額也還夠用,所以這類產品只會單純導致被多扣10%的稅。

分離課稅項目有哪些?

分離課稅的8種所得類:

| 8種所得類型 | 分離課稅率 | 所得細項 |

|---|---|---|

| 股利所得 | 28% | 股利所得,可選擇合併申報或分離課稅 |

| 利息所得 | 10% | • 附條件交易利息 • 可轉讓定期存單 • REITs不動產投資信託 • 公債/公司債/金融債券利息 • 短期票券利息 • 資產基礎證券分配利息 |

| 結構型金融商品交易所得 | 10% | 結構型金融商品交易所得 |

| 房地出售所得 | 依持有期間課稅 | • 個人房屋 • 土地交易所得 (房地合一稅) |

| 中獎所得 | 20% | 統一發票/公益彩券/告發或檢舉獎金 |

| 退職所得 | 6% | 年金保險的保險給付/退休金/資遣費/ 退職金/離職金/終身俸/不屬保險給付的養老金 |

| 文物或 藝術品所得 | 20% (交易收入為 成交價6%) | 文物/藝術品交易所得 |

資料來源:財政部

資料整理:Mr.Market 市場先生

以下詳細說明各項所得類型:

股利所得:分離課稅時會對股利收入課徵28%的稅。如果不採用分離課稅,另一選項為股利所得併入個人綜合所得,並且有一定抵免。兩種課稅方式會選擇總稅金較低的為最終申報計算方式。大多數人為後者,但高資產人士則可能採用分離課稅更有利。

利息所得:利息所得依照分配額扣10%,利息所得包含:國內公債、公司債、金融債券、短期票券、附條件交易,依金融資產證券化條例,或不動產證券化條例所發行的受益憑證,或資產基礎證券分配的利息所得。

結構型商品交易所得:對結構型商品交易所得課徵10%的稅。

房地出售所得稅率表如下:

| 2021/6/30前 出售房屋/土地/房屋使用權 | 2021/7/1起 出售房屋/土地/房屋使用權/預售屋 |

|---|---|

| 1年以內:45% 超過1年-2年以內:35% 超過2年-10年以內:20% 超過10年:15% | 2年以內:45% 超過2年-5年以內:35% 超過5年-10年以內:20% 超過10年:15% |

中獎獎金、告發或檢舉獎金:包含統一發票、公益彩券、告發或檢舉獎金。但是中獎金額5,000元以下就不用扣。

退職所得:包含年金保險的保險給付、退休金、資遣費、退職金、離職金、終身俸、不屬保險給付的養老金。

文物或藝術品所得:是指個人透過展覽、藝術活動交易的文物或藝術品所得。

舉例來說,小明舉辦藝術展覽售出畫作所得50萬元,按照成交價的6%來計算交易收入,再以20%稅率來課稅,因此小明需繳納稅款為6,000元 (50萬×6%×20%)。

分離課稅何時申報?

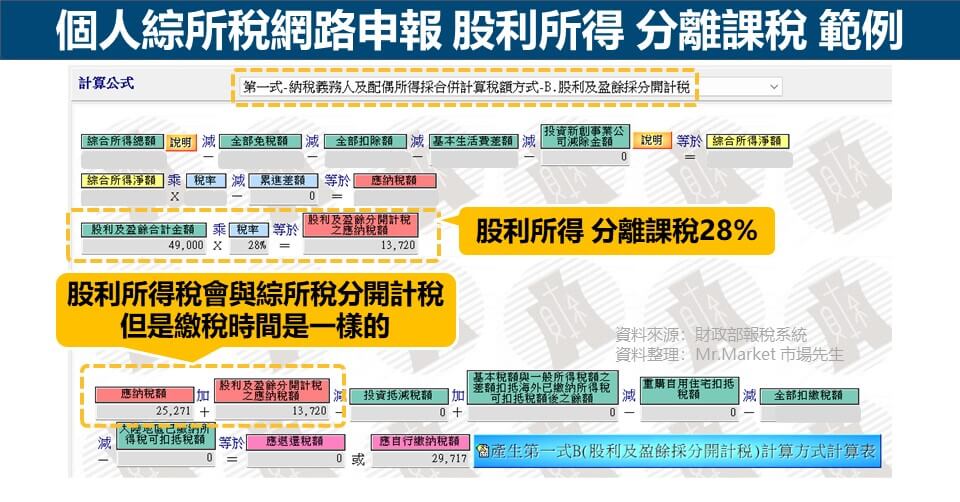

股利所得稅會與綜所稅分開計稅,但是繳稅時間是一樣的;

其餘7種所得類型是採取由收入直接扣繳的方式課稅,不必透過綜合所得稅申報

所以這7類所得的納稅人會依照規定稅率,直接扣取稅款並直接繳交到國庫,

扣繳完稅款後,不必再併入個人綜合所得課稅,而已被扣取的稅款,也不能用來抵繳綜合所得稅的稅額,或申報退稅。

各類所得分離課稅申報方式:

| 8種所得類型 | 收入發生時 直接扣除稅額 | 等綜所稅報稅時 再做計算與繳納 |

|---|---|---|

| 股利所得 | V | |

| 利息所得 | V | |

| 結構型金融商品交易所得 | V | |

| 房地出售所得 | V | |

| 中獎所得 | V | |

| 退職所得 | V | |

| 文物或 藝術品所得 | V |

股利所得與綜所稅合併申報示意圖:

股利所得有兩種計算方法,包括合併計算,以及分離課稅,

在報稅系統中,會自動幫你算好,並且自動選擇較優的選項。

分離課稅如何計算?以股利所得及中獎所得為案例

以下會用股利所得及藝術品交易為案例:

計算案例1:股利所得 分離課稅 28%

股利所得可選擇「分離課稅」或是「合併課稅」方式,

股利所得94萬以上者且個人所得邊際稅率30%以上者,用分離課稅會比較划算,

但稅率級距沒那麼高的情況,用合併課稅方式會更划算。

實際計算內容,可以參考這篇:股利所得稅要多少?分離課稅 vs 合併課稅

計算案例2:中獎所得 分離課稅 20%

小明買大樂透中了100萬,

這筆中獎所得屬於政府舉辦的公益彩券,當每注中獎金超過5000元,就需依照給付金額採分離課稅課20%的所得稅。

因此小明的稅款總共為20萬 (100萬元×20%),扣除稅款後,實際領到中獎金額為80萬 。

(計算:80萬 = 100萬 – 20萬稅金)

漏繳分離課稅額會怎麼樣?

分離課稅制度報行時,多數會事先在收入分發時就先扣除稅額,所以不太會漏繳稅,

只有股利所得是與綜所稅一同申報繳納,

依據綜所稅未在規定期間內繳納,每超過3日,按應繳納稅額加徵1%滯納金,逾滯納期限30日仍未繳納者,稽徵機關將依法移送強制執行。

總結:分離課稅對高稅率人士來說可能會是節稅工具

分離課稅是在日常生活中很常遇見的一種課稅制度,當一筆收入採用分離課稅,它就和你的綜合所得是分離的,這筆收入不會再計入你的綜合所得,兩者的稅金會獨立計算。

優點是對綜合所得稅率級距較高的人來說,某些收入仍可以用較低的稅率去課稅,

缺點則是較難兼顧公平,因為分離課稅對於不同課稅級距的人,都採用相同的課稅率,低稅率人士使用分離課稅其實並不划算。

計算及申報稅額都不是很難,大部份的供獎單位也會自動把稅額算好並從獎金或收入中直接扣除,就直接匯入你所指定的帳戶。

已申報分離課稅的收入,不會併入個人綜所稅,但也不能拿來抵稅及退稅。

但需留意股利所得申報方式,可採取「分離課稅」或「合併課稅」二擇一,依據個人需要選一個最划算的方式,如果你不知道怎麼計算才會最划算,在綜所稅申報系統會自動替你挑選繳最低稅的方案。

下一篇,會完整告訴你綜所稅該怎麼計算,同時也分享如何能節稅

待續…

市場先生以下提供稅務一系列文章,希望對你有所幫助:

2.海外所得稅課稅 – 海外所得該怎麼節稅?(境外基金、美股配息、資本利得)

4.基金所得稅懶人包 – 基金配息要課稅嗎?3個節稅方法整理

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

編輯:Jessica 主編:市場先生

上市參加條件及申購風險解析")

您好,熱心分享是好事,但內容錯的離譜就太誇張,建議您還是多先查證內容後再發佈可能比較好

謝謝回饋,如果有錯誤的地方歡迎指正,我們會盡快查證與修改。

利息所得 和 租金所得 應該不是分離課稅,請再確認。

你好,

租金所得確實不屬於分離課稅,內文已更正。

但是短期票券及特定金融商品利息收入是可分離課稅10%。(另外有一項利息收入有27萬的免稅額,是指存款利息)

感謝提醒嘍~

請問文章裡面的分離課稅的利息收入,不包含金融機構的存款利息嗎? 是否能標示出來,否則會誤解.

存款利息超過27萬免稅額須併計綜合所得總額.

請問建設公司獲利盈餘分配下來後 是不是要要併入個人綜合所的稅 採分離課稅方式

對喔,至於是併入還是分離,如文中所說,會選最後稅算下來比較便宜的方式課稅。