任意險是什麼?第三人責任險/超額責任險/駕駛人傷害險/乘客險 必保

上在一篇 汽車保險怎麼保?提到開車時可能會用到的眾多保險險種中,包含有任意險。

任意險,可自行選擇要不要投保,有投保的好處是提高保障範圍及理賠額度,壞處就是多了一筆保險費,但這筆費用能替你抵擋許多意外負擔。

例如,萬一不小心撞到千萬超跑,要賠償對方車輛維修費,對於一般人來說是一筆很龐大的金額,可能會無法負擔,如果有保超額責任險,就能啟動理賠機制來應付這筆費用。

在這篇文章中,市場先生詳細解讀 任意險保障內容?必保的有哪些?怎麼保最有效益?

汽車保險可分為「強制險」與「任意險」兩大類,強制險是政府規定每輛車都必需要保的車險,在日常生活中很常見的保險。

延伸閱讀:強制險保障內容?怎麼保最划算?

本文市場先生會告訴你:

任意險:任意投保,非強制,可以補充強制險的不足

| 任意險介紹 | 任意險保障內容 |

|---|---|

| 保障範圍 | 自已/第三人/車損/財損 |

| 給付項目 及額度上限 | 賠償第三人險種: • 第三人責任險「體傷」主約 • 第三人責任險「財損」主約 • 第三人責任險附加「超額責任險」 賠償自已險種: • 第三人責任險附加「駕駛人傷害險」 • 第三人責任險附加「乘客險」 • 竊盜險 • 車體損失險甲乙丙式 |

| 保費 | 原始保費:依據不同險種計費 第三人責任險及車體損失險甲乙丙式的保費會受到「年紀/性別/肇事紀錄」增減 |

| 投保管道 | 任一家產險公司(線上/傳真/實體投保) |

| 投保時間 | 一年投保一次,到期前2個月就可投保 |

任意險主要目的是補足強制險不足的部份,提高第三人體傷及財損額度、並增加我方駕駛人、車損及被竊盜的理賠額度。

另外在事故發生後,產險公司的理賠人員也會陪同和解與談判理賠。

任意險可任選一家產險公司進行一年一次的投保,之所以一年一次投保,是因為跟強制險一樣有考核機制,

「第三人責任險及車體損失險甲乙丙式」的保費會受到「年紀/性別/肇事紀錄」增減。由上而知,會有考核代表是很重要的,這兩種就是必保的險種。

如果身為女性,年紀落在30~60歲之間,且無肇事紀錄,原始任意險保費是最低,次年開始就會一年比一年低。若不是以上情況,保費就會比較高了。

任意險保障項目內容如下:

賠償第三人 體傷及財損 險種:

- 第三人責任險「體傷」主約:每人150萬-1,000萬元,每事故總額:300萬-2,000萬元

- 第三人責任險「財損」主約:每事故總額20萬-100萬元

- 第三人責任險附加「超額責任險」:500萬-2,000萬元

賠償自已險種:

- 第三人責任險附加「駕駛人傷害險」:我方駕駛傷亡

- 第三人責任險附加「乘客險」:我方乘客傷亡,每人100-600萬元

- 竊盜險:我方車子被竊盜

- 車體損失險甲乙丙式:我方車體損失

以下會一一說明每險種的保障內容及該注意的地方。

主約及附約 保險基本觀念

主約,就是保險最主要的保障,可以單獨購買

附約,保險次要的保障,只能附加在主約裡面,不能單獨購買以第三人責任險的主約就是傷害責任險(體傷/死亡) 和傷害責任險(財損),超額責任險、乘客險、駕駛人傷害險的都屬於附約。

第三人責任險:保我方駕駛人及第三人死傷財損

第三人責任險是必備車險,可保第三人死傷財損及我方駕駛人,保障範圍主要分成 傷害責任險(體傷/死亡) 和傷害責任險(財損) 兩大項。

只要對方車輛的「所有人」與「財物(對方車體)損害」,保險公司便會依照實際過失責任比例分攤後,歸咎於投保人的部分進行理賠;但得注意第三責任險須先進行強制險理賠後才會啟動。

投保任意第三人責任險後,可依照自身需求,附加購買超額責任險、乘客險、駕駛人傷害險等,讓保障更完整。

第三人責任險主約-傷害責任險(體傷/死亡)及傷害責任險(財損)

第三人責任險在體傷與財損,都有不同保額可以選擇,以下是最低保額~最高保額:

- 第三人體傷/死亡:每人150萬-1,000萬元,每事故總額: 300萬-2,000萬元。

- 第三人財損:每事故總額20萬-100萬元。

第三人體傷/死亡是指,發生意外導致第三人死亡或受傷,要理賠的金額「超過強制險200萬的給付金額」時,才能動用這部份的額度。

實際理賠順序:強制險 → 第三人責任險-傷害責任險(體傷/死亡)

比方說要理賠500萬,那就是先用強制險200萬後,不足的再動用第三人體傷/死亡額度300萬來理賠。

第三人財損,就是造成第三人財物受損時,可以用此額度賠償給他人。

「體傷+財損」實際理賠案例,

被保險人小許打瞌睡追撞前方車輛,導致自身車子毀損,還造成對方駕駛受傷開刀。

經過警方判定,保險人應負全責,需理賠對方醫療費15萬,對方修車費5萬,還有自已車子修車費10萬,

以上這些費用都可以用強制險及任意險來理賠:車體險理賠10萬、第三人財損5萬,強制險15萬。

如果小許今天未投保其他車險,就只能用強制險理賠15萬,其他15萬必須自行負擔。

第三人責任險附加險-超額責任險/乘客險/駕駛人傷害險

以下這幾項險種都是附加在第三人責任險裡面,不能單獨加保。

賠償第三人險種:

- 第三人責任險附加「超額責任險」:500萬-2,000萬元

賠償自已險種:

- 第三人責任險附加「駕駛人傷害險」:我方駕駛傷亡

- 第三人責任險附加「乘客險」:我方乘客傷亡

第三人責任險附加「超額責任險」:擴大理賠額度

超額責任險最主要的目的是「補充理賠額度」。

同樣是針對他人的傷害、死亡、殘廢、財損,但若所需理賠的額度超過強制險與第三人責任險理賠的部分時,超額責任險便能夠保障不足的理賠金額。

實際理賠順序:強制險 → 第三人責任險-傷害責任險(體傷/死亡) → 第三人責任險附加「超額責任險」

超額責任險俗稱「超跑險」,可保障高額賠償,例如車子撞到超跑、高檔進口車。

超額責任險和第三人責任險的保障範圍相同,但最大差別是:超額責任險的保額可以共用,但第三人責任險的保額是體傷、財損分開計算,我們直接以下表列出保障內容。

| 保障範圍 | 強制險 | 第三人責任險 | 超額責任險 |

|---|---|---|---|

| 死亡/失能給付 | 200萬元 | 200萬元 | 2000萬元 |

| 傷害醫療費用 | 20萬元 | 200萬元 | |

| 財損給付 | X | 50萬元 |

第三人責任險附加「乘客險」:提供我方乘客傷亡的理賠額度

- 保障範圍:我方車內乘客(不含駕駛人)傷亡

- 給付範圍:視保險公司而定,以兆豐/新光/第一/新安東京來說,每人保額約100-600萬元。

乘客險的保障對象為自車內的乘客,若因駕駛人的過失造成乘客受傷時,可向駕駛人求償而理賠。

乘客險是附加保險,要有第三人責任險才可加保,保額通常不會太高,通常在600萬以內。

如果平時常載家人親朋好友,就可以加保,另外再以個人保險來做支撐,例如:意外險及醫療險,保額高且保障比較足夠。

關於個人保險的介紹,可閱讀:人身保險種類有哪些?六種重要險種整理

駕駛人傷害險附加在 強制險 或第三人責任險 的差異

保障自車駕駛人在死亡、殘廢或發生醫療等情狀,死亡或殘廢是依照殘廢依殘廢等級表來做理賠,而醫療則是以住院日額理賠。

強制險和第三責任險都可附加駕駛人傷害險,如下:

先給投保建議,遇到車碰車的比例較高,建議投保「第三人責任險+駕駛人傷害險」

| 比較 | 強制險+ 駕駛人傷害險 | 第三人責任險+ 駕駛人傷害險 |

|---|---|---|

| 保障範圍 | 範圍小 單一交通事故 (自撞/自摔) | 範圍大 交通意外事故 (自撞/自摔/對撞) |

| 費用高低 | 便宜 | 貴 |

| 身故失能額度 | 最高 200 萬元 | 10-300 萬元 |

| 傷害醫療額度 | 最高 20 萬元 | 實支實付 10-120 萬 住院日額 1,000 元 |

駕駛人傷害險保障範圍:保我方駕駛(被保險人)因事故造成體傷或死亡,它屬於附加險,需要附加在其他險種下,主要分為以下兩種:「強制險附加駕駛人傷害險」、「第三責任險附加駕駛人傷害險」,

這兩種最大差別是,

強制險附加駕駛人傷害險只有針對單一交通事故,不包含車碰車事故;第三責任險附加駕駛人傷害險則包含單一交通事故、車碰車事故,

對汽車駕駛來說,遇到車碰車的比例較高,因此建議投保「第三責任險附加駕駛人傷害險」,讓保障更完整。

究竟該不該保駕駛人傷害險,主要看個人需求,通常保額也不會太高,頂多算是基本保障,建議拉高保額以個人保險加強保障。

單一交通事故 VS 交通意外事故

- 單一交通事故是指自撞或自摔。

- 交通意外事故是指自撞、自摔或對撞,包含1台或2台車以上的交通意外。

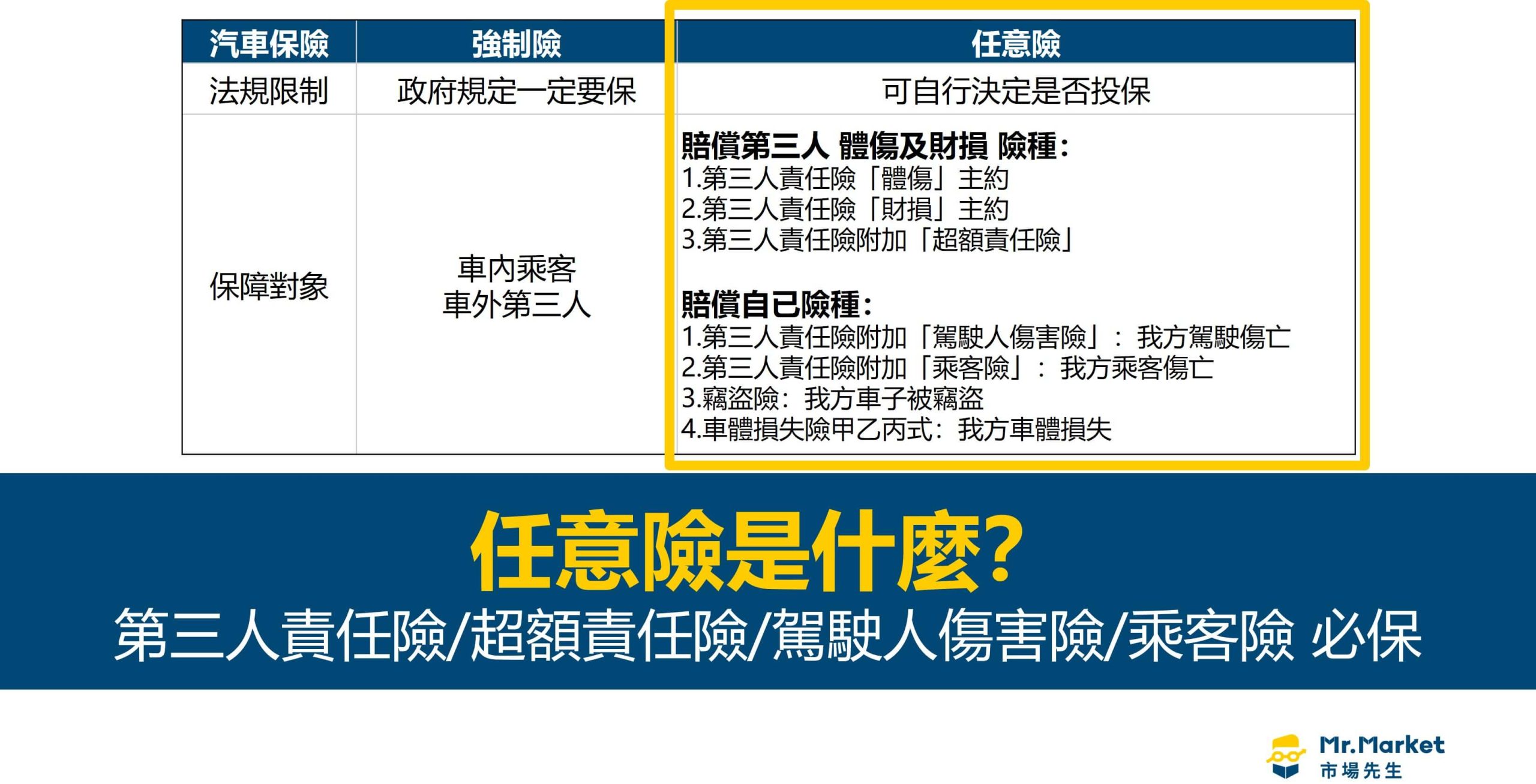

補充:強制險 VS 任意險 汽車保險保障內容

汽車保險可分為「強制險」與「任意險」兩大類,強制險是政府規定購車時一定要保的保險,保障對象包含車內乘客,以及車外第三人,例如對方駕駛、乘客、路人。

除了強制險以外的險種,都通稱為「任意險」,因為可以自已選擇要不要保,所以稱為任意險,任意險主要目的是補足強制險的不足。

任意險共有五種:車體損失險甲乙丙式、竊盜險、第三人責任險體傷及財損主約,可附加保超額責任險、乘客險、我方駕駛人附加傷害險。

| 汽車保險 | 強制險 | 任意險 |

|---|---|---|

| 法規限制 | 政府規定一定要保 | 可自行決定是否投保 |

| 保障對象 | 車內乘客 車外第三人 | 賠償第三人 體傷及財損 險種: 1.第三人責任險「體傷」主約 2.第三人責任險「財損」主約 3.第三人責任險附加「超額責任險」 賠償自已險種: 1.第三人責任險附加「駕駛人傷害險」:我方駕駛傷亡 2.第三人責任險附加「乘客險」:我方乘客傷亡 3.竊盜險:我方車子被竊盜 4.車體損失險甲乙丙式:我方車體損失 |

資料整理:Mr.Market市場先生

任意險常見問題

車體全損免折舊/竊盜全損免折舊

「車體全損免折舊」、「竊盜全損免折舊」是指,只扣除自負額後賠付,並不再扣除折舊,能減少損失。

例如擔心愛車全損,可投保車體損失保險,並附加「全損免折舊」,這樣保險公司會依約照車價理賠,不再扣除折舊。

跟朋友借車發生車禍,自己有投保車體損失險,這樣會理賠嗎?

不會。

車體損失險只針對被保險人的車輛,只有保障我方(自己名下的車輛),而非他人車輛,除非你保的車險有包含:第三人責任,不然跟朋友借車發生事故,自身投保的車險不會理賠。

(部份租車險,跟朋友借車也會賠,實際狀況仍根據保單而定)

我的車借朋友開時發生事故,我的車險會理賠嗎?

會理賠。

- 強制責任險附加的駕傷險:車主本人、經同意使用的人(借朋友車)都可理賠。

- 第三責任險附加的駕傷險:車主本人及列在要保名冊上的人都可理賠。

如果你自己有投保車險,借車給朋友發生事故,雖然你不是肇事車主,保險公司仍舊會依規定理賠,但是理賠之後會進行「代位求償」,也就是向開車的人(肇事駕駛)追償。

只要駕駛人有取得車主同意開車的話,萬一發生事故,就會啟動強制險、第三人責任險理賠。

但車體險是否會賠,則要看保險合約被保險人的定義,一般來說,配偶、四等血親或三等姻親內的親屬都算在內,如果是朋友、同事、男女朋友,不算是被保險人,保險公司事後會理賠修車費用,但還是會向開車的人(肇事駕駛)追償。

注意的是,保險公司核保前都會審核這台車有沒有肇事紀錄,所以如果你的車借朋友開時有發生事故,那保費也會變貴,即便當時開車的人不是你,這台車也會留下肇事紀錄,因此借車給朋友前真的要三思。

借車給朋友、跟朋友借車,該投保哪些保險?

想避免朋友被求償的狀況況,可以在投保車體險時,附加「車體免追償」,保費也不貴,通常是車體險1.5%,約200-500元左右。

這樣即便是朋友開車,只要在車主同意借車的情況下,保險公司就會理賠維修費用,負擔賠償責任,不會再向肇事駕駛追償維修費用。

投保任意險時,常會提到的「自負額」是什麼?

自負額意思意外事故發生時,被保險人必須自行負擔的金額,一般保險公司只理賠超過自負額的費用。

竊盜險和車體損失險都有自負額的規定,除基本自負額10%外,被保險人也可選擇較高的自負額。一般來說,自負額越高,保險費越低。

竊盜險30天的起算方式

竊盜險30天的起算方式,各家規定不同,依實際投保條款為準

以華南產險竊盜險為例子:「車輛失竊,自向警方報案第三日起,不含報案日當天」,

也就是說,車主報案失竊並通知保險公司第三天才起算,經過30天尋車期間,愛車仍無法被尋獲,才認定為失竊。

零件、配件被竊損失險

「零件、配件被竊損失險」保障內容:輪胎、方向盤、安全氣囊、安全帶等。

如果只保竊盜險,當零件被偷時不會拿到理賠的,必需要加「零件、配件被竊損失險」。

在這篇文章中了解 任意險能避開大部份風險,讓遇到意外事故時也可以安心處理後續問題,

下一篇,一定要投保政府規定必保的 強制險,

待續…

車險 系列文章:

3.租車保險怎麼買?國內租車保險總整理(旅遊租車險/短期租借車險)

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

編輯:Jessica 主編:市場先生

一般留言