巴菲特指標是什麼?巴菲特指數能用來評估股市行情是否過熱?

(最後更新:2025/11/14)

巴菲特指標是衡量目前股市是被高估(太貴) 還是 被低估(太便宜)的指標,數字越高代表股市越被高估。

巴菲特指標是股神巴菲特在2001年被Forbes雜誌採訪時講的,因此又被稱為「巴菲特指標」,在很多媒體報導中也會看到它。

本文市場先生會告訴你:

巴菲特指標 是什麼?

巴菲特指標 = 股市總市值 ÷ GDP

(一開始巴菲特講的是GNP,但現在普遍是用GDP)

巴菲特指標 (英文: Buffett Indicator)是用來判斷目前整體股市是被高估 or 低估的指標。

這個指標來自巴菲特在2001年被Forbes採訪時說的話:”The percentage of total market cap (TMC) relative to the US GNP is probably the best single measure of where valuations stand at any given moment.”

翻譯意思是:「股市總市值相對美國GNP的百分比,可能在任何時候都是衡量股市估值最好的單一指標。」

白話一點就是:把股市總市值 ÷ GNP,可能是隨時判斷現在股市貴不貴的最好的單一標準 。

股神用的分母是國民生產總值GNP,跟GDP不一樣,GNP是屬國籍的,GDP是屬地的。

舉例來說,

GNP 屬國籍的意思是:只要是美國人,不管人在美國或國外,產出都算是美國的GNP。

GDP 屬地的意思是:只要在美國這塊土地上,不管是不是外國人,所有的產出都算是美國的GDP。

依過去的經驗,因為GDP跟GNP基本上相差不大,差距在1 ~ 3%內,再加上後來各國也都用GDP來當標準,因此後來大家談論到巴菲特指標時,大多用GDP計算。

詳細可閱讀:什麼是 GNP、GDP?

巴菲特指標認為:3個因素決定股市長期的報酬率

根據巴菲特的論點,股市長期的報酬率是由以下3個因素決定:

決定股市報酬率的關鍵1:利率

利率對於股市的作用力就好像地心引力一樣,當利率越高,股市被向下拉的力道也就越大,

這是因為投資人不管對於任何投資所要求的回報率,都與能夠從政府公債獲得的無風險利率有關。

舉例來說:

現在銀行利率只有1%,某債券6%的殖利率(有風險)也許相對吸引人。

但投資標的風險一樣的情況下,假設銀行定存利率上升到6%,那同樣6%你就不會想投資其他風險更高的標的,除非它報酬更高(價格下降)。

所以一旦政府利率往上調,其他投資標的價格就必須向下調整至能夠符合投資人期待的回報率水準。

相反的,如果政府利率向下調,其他投資標的價格就會往上升。

決定股市報酬率的關鍵2:企業長期的獲利成長

長期來看,一家企業的獲利率會回歸至約6%左右,在經濟蕭條的時候,企業的獲利率會下滑;

在經濟成長的時候,企業的獲利率也會加大。

但是長期來說,企業整體的獲利率都會接近長期的經濟成長率。

美國的經濟規模是用國民生產總值(GNP)衡量,雖然GNP與GDP不同,

但是兩者相差在1%之內,為了計算上的便利,使用GDP計算即可。

決定股市報酬率的關鍵3:市場估值

長期來看,股市的估值會回歸其中間值,

所以如果目前估值過高,代表未來長期的報酬率會偏低,

如果目前估值偏低,代表未來長期的報酬率會較高。

怎樣才代表股市的估值過高還是過低,美國知名財經網站GuruFocus有根據巴菲特指標做一個整理,下一段會介紹。

如何用 巴菲特指標 評估股市行情是否過熱

是巴菲特指標的數字越高,代表以長期的角度來看,股市被高估、過熱 / 數字越低代表股市被低估、過冷。

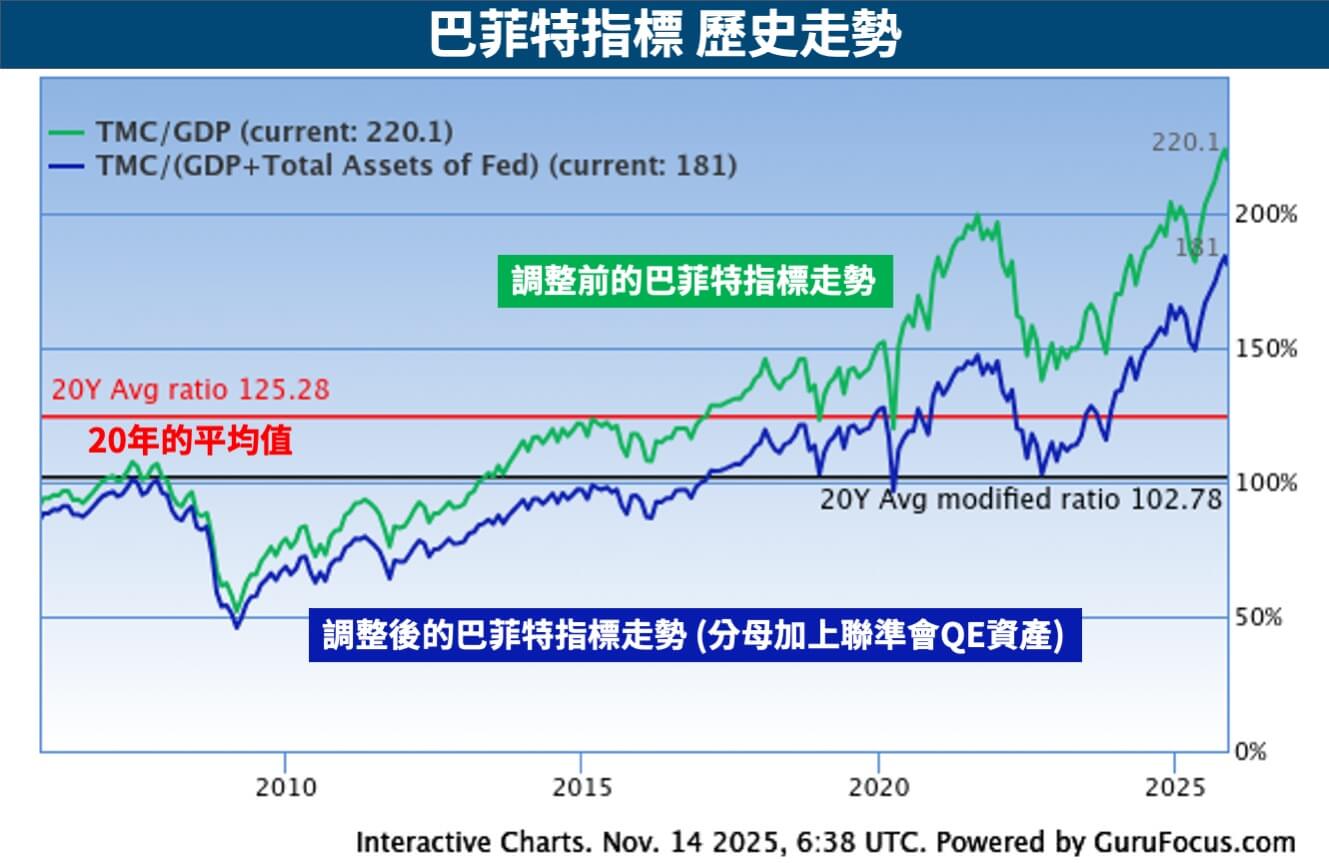

「以長期的角度」意思是巴菲特指標20年的平均值,目前是125.28%,現在的比率是181%,代表以長期來看,現在的股市是嚴重高估、過熱的狀態 (此為 2025/11/14 數據)。

GuruFocus網站依據過去的經驗,將巴菲特指標分為5個階段 (嚴重低估~嚴重高估):

| 巴菲特指標 vs 市場估值 | |

| 比率 | 市場估值 |

| 比率 ≤ 72% | 嚴重低估 |

| 72% < 比率 ≤ 93% | 稍微低估 |

| 93% < 比率 ≤ 114% | 合理價格 |

| 114% < 比率 ≤ 134% | 稍微高估 |

| 比率 > 134% | 嚴重高估 |

| 目前比率(2025/11/14) = 181% | 嚴重高估 |

| 資料來源:GuruFocus 整理:Mr.Market市場先生 | |

提醒:GuruFocus從2020年開始,把巴菲特指標的分母加上聯準會的資產(Fed Total Assets),目的是調整量化寬鬆的影響,避免讓原本的巴菲特指標看起來太高估。本篇都會以調整後的巴菲特指標介紹 (有興趣可在GuruFocus網站看詳細說明)。

以下這個走勢圖,就是巴菲特指標的歷史走勢,可看到無論是調整前 或 調整後的巴菲特指標,目前都是嚴重高估:

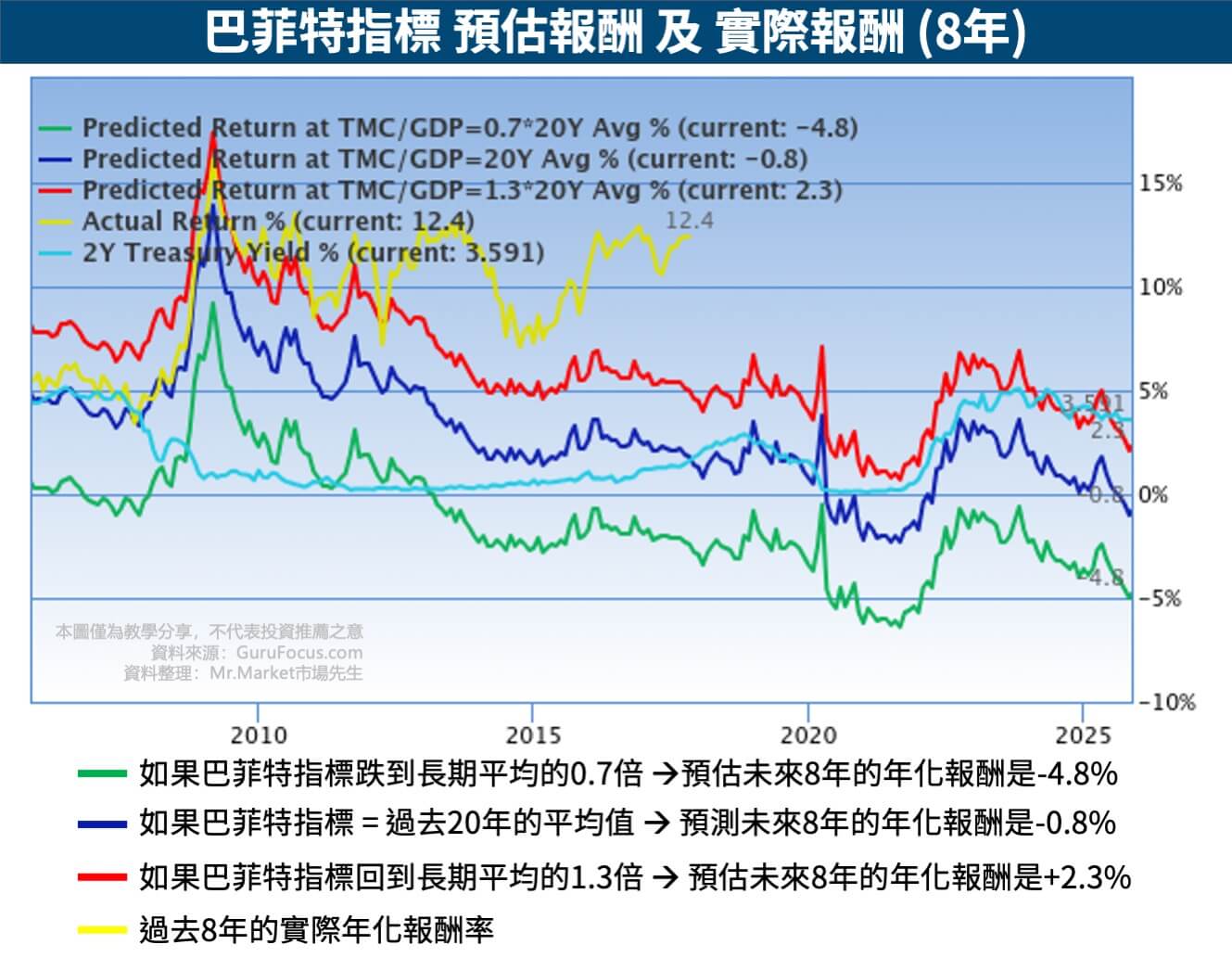

在GuruFocus網站上有另一個有趣的圖表,是用巴菲特指標20年的平均值,去預測股市未來8年的平均年化報酬率:

以目前巴菲特指標20年平均是125.28%,當下調整後的比率是181%舉例:

綠色的線:

如果巴菲特指標變成長期平均的0.7倍 (125.28% × 0.7 = 87.7%,也就是181%要大跌到這個數字),預估未來8年的年化報酬率是-4.8%。

深藍色的線:

用過去20年的巴菲特指標平均值去計算的話 (就是181%要跌到125.28%),預估未來8年的年化報酬率是-0.8%。

紅色的線:

用過去20年的平均數字乘上1.3去計算的話 (125.28% × 1.3 = 162.9%,也就是181%要小跌到這個數字),預估未來8年的年化報酬率是+2.3%。

淺藍色的線:

2年期美國公債殖利率。

黃色的線:

過去8年實際的年化報酬率,可以看到黃色線的走勢與深藍色線走勢基本上一致,

代表用這個方法預估方向上是值得參考的。

—

但這邊也要特別注意,儘管巴菲特指標受到廣泛的應用與尊崇,市場上也曾出現過一些反面的聲音。

例如Nasdaq.com網站在2019年10月時曾經發表過一篇反對巴菲特指標的文章,

它的論點翻譯如下是:

“首先,這是巴菲特在20年前所說的話,但我們並不知道巴菲特本人現在是怎麼想的,

這個在20年前有效的指標放在今日並不一定適用。其次,這個指標並不適用於個別股票的估值。

舉蘋果的股票來說,如果巴菲特指標的分子是總市值,蘋果目前的市值約1兆美元,

分母是整體經濟產值的話,我們可以用蘋果的年度銷售額來看,

過去一年蘋果的銷售額大概是2,590億美元,那麼除起來的話蘋果的巴菲特指標就是388%,

明顯的被高估,但是巴菲特卻擁有許多蘋果的股票,因此這個指標是不適用於評估個股的,

可能也不適用評估整體股市,因為它忽略了潛在的成長性。”

市場先生觀點:

大多數長天期的指標,都有一個共同狀況是,他們只適用於長期的評估 (例如未來20年),但卻不適用於短期內 (預測明年或一兩年後的狀況)。

所以長天期的指標並非拿來做多空的訊號,而一般是調整部位規模,與資產配置的比例 (例如 席勒本益比(Shiller PE)也是類似的問題,在長期有解釋能力,但無法拿來預測明年)。

Nasdaq.com對指標的用法是正確的,它的確只能用在整體市場,我們也的確不知道巴菲特怎麼想,另外現在市場狀況(例如科技與經濟成長性)也與過去不同。

不過我個人是比較不同意Nasdaq.com對巴菲特的評論。原因是巴菲特是價值投資者而並非波段操作者,它沒必要因為這指標而賣出,其次巴菲特手上的確現金部位也多,找不到東西買。

如何查詢 巴菲特指標 ?

要查詢巴菲特指標的話,目前國內外都有不錯的網站整理了歷史的指標走勢:

1. 查詢美國的巴菲特指標:用GuruFocus網站 有提供美股(全球)市場的巴菲特指標

2. 查詢台灣的巴菲特指標:用財經M平方網站 有提供台股市場的巴菲特指標

快速重點整理:巴菲特指標是什麼?

1. 巴菲特指標是判斷整體股市是否被高估或低估的指標,觀察巴菲特指標的歷史曲線圖,確實有助於判斷目前股市的估值,相對於過去到底是過熱還是被低估了,但仍然很難判斷哪個數字才是合理的進出場時機點。

2. 不管是美國或台灣,自從2008年金融海嘯過後,這個數字就一直沒回過70~80%這個區間,未來可能也很再難遇到,而因目前的低利率環境,使得整體股市又往上飆升,美股巴菲特指標也飆升到6%,這是一個警訊,但也不代表股市就不值得投資,因爲這個指標合理的數值也會隨著利率環境不同而改變,並非有標準答案,建議還是要做好資產配置、分散風險,才能達到長期投資的收益。

市場先生補充:巴菲特指標的疑慮

巴菲特指標,是衡量股市總市值相對GDP的比值,概念很類似於本益比,

不過由於2008年之後,量化寬鬆開始成為市場主流,美國與各國會透過擴大央行資產負債表,來增加市場上貨幣供給、推高資產價格,

但在傳統巴菲特指標中並沒有考慮這種央行的資產負債表擴張,因此近年會觀察到巴菲特指標算出來呈現創歷史新高且超出很多的情況。在2020年時,GuruFocus網站推出了修正後的巴菲特指標,是把巴菲特指標中GDP的部分,再納入中央銀行的總資產,

這樣所得到的比值,反應出的市值與GDP關聯性,就可以一併評估增加市場資金流動性與GDP相對股市市值的比值。詳細可閱讀:修正後的巴菲特指標

相關文章:

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

更多投資入門學習:

1. ETF投資教學懶人包

2. 基金投資教學懶人包

3. 理財第一堂課:認識現金流

4. 我的投資理財書單分享

5. 美股ETF線上課程

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

專欄作者:牟均俞 主編:市場先生

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

感謝版主無私地分享巴菲特指標,會好好的做資產配置跟分散風險