合理房屋估價方式有哪些?房屋行情計算及查詢

買房時,大家最擔心的就是買貴了。那麼,合理的房價到底如何計算呢?

本文市場先生整理市場上最常用的5種房屋估價方式,提供給想買房的讀者一個參考。

本文市場先生會告訴你:

合理房屋估價方式1:實價登錄比價法

實價登錄比價法是目前最常見、也是最簡單直接的一種比價方式。內政部所推行的實價登錄從2012年上路後,民眾可以上網直接查詢附近區域的房價,找出同區域內類似房屋的成交價,進而判斷自己的房價是否合理。

舉例來說,假設你想買的房子是位於新北市中和區中正路的20年電梯大樓,那麼就可以找出附近300公尺內同類型的社區,去查看其最近實際的成交價格,當作參考依據。

當然,每個房屋條件不同,先有大概的房價基準後,會再根據房屋的條件做房價修正。

以下整理出會影響同區域內房價的常見因素。

| 常見的影響房價因素 | |

| 因素 | 對房價的影響 |

| 屋齡 | 屋齡愈低,房價愈高 屋齡每多10年,折舊率多10%左右 |

| 樓層 | 樓層愈高,房價愈高 每多3個樓層,房價約多2~3% 2樓(管線交會處)、4樓(擔心數字不吉利)、頂樓(擔心漏水)一般房價較低 |

| 土地面積 | 土地持有面積愈大,房價愈高 房子會折舊,但是土地不會,持有的土地面積愈大價值愈高 |

| 交通 | 愈靠近捷運站,房價愈高 500公尺內,約加價15~20% 500~1000公尺,約加價10~15% |

| 景觀 | 房屋景觀愈好,房價愈高 例如看河景、江景、公園、花園等,房價較高 同一個社區中,面中庭的價格也會比面馬路的高 |

| 屋況 | 屋況愈好,房價愈高 一般來說,屋況愈好、裝潢愈新,房價愈高,但要注意裝潢風格每人喜好不一,所以買家不一定會為裝潢的加價買單 |

| 嫌惡設施 | 附近100公尺內若有嫌惡設施,房價愈低 嫌惡設施包含:高壓電塔、加油站、變電所、飛機場、高架橋、殯儀館、墳墓、垃圾場、宮廟、特種行業等 |

| 建物瑕疵 | 建物若有瑕疵,房價愈低 建物瑕疵包含:凶宅、海砂屋、輻射屋、頂樓加蓋、地下室等 |

| 資料整理:Mr.Market市場先生 | |

合理房屋估價方式2:銀行鑑價法

「銀行鑑價」指的是在跟銀行申請房貸之前,銀行會針對房屋做估價,再決定可以貸款的金額,這個金額也可以當作目前房價行情的參考。

然而,並不是你想知道哪個房子的估價,就可以隨便請銀行人員幫你鑑價,通常直接打電話去問銀行人員也不會理你。

想要請銀行鑑價,必須是已經幾乎要買這間房子,到銀行說想要申請房貸,他們才會幫你鑑價。

成功請銀行人員幫忙鑑價的小秘訣:

- 跟銀行說想買的房屋地址及預計想買的金額,問看看能貸到多少?

- 主動提供建物謄本跟個人的收入證明、聯徵報告給銀行,展現要貸款的誠意

- 平時與銀行行員打好關係,他們更願意幫忙

- 可請房仲推薦配合的銀行,更願意幫忙鑑價

銀行的鑑價需注意:

- 銀行鑑價的價格一般會比市價保守,有可能低於成交價,價格可作為參考,但不代表目前的市價。

- 貸款前銀行的鑑價是免費的,可以同時請2~3家銀行鑑價,每家鑑價的結果可能不同。

建議在買房前一定要先進行鑑價,鑑價後對於自己買房能貸款的金額會更有個底,也知道需準備多少的頭期款。

合理房屋估價方式3:房價租金比計算法

計算房價租金比是投資房地產時,常用來計算租金投報率的一種方法。

租金投報率=(年租金 – 必要支出) ÷ 房屋總價 × 100%

舉例:王大明想在新北市淡水區買一間房子,總價為1,000萬。他探聽了一下該社區同房型的租金,每月租金約2萬元,含管理費2,000元,不含水電瓦斯費。

扣掉管理費後,相當於王大明每月實收租金為18,000元,一年為216,000元,假設沒有其他必要支出的前提下:

這個房子的租金投報率為:216,000 ÷ 10,000,000 = 2.16%

至於租金投報率多少比較合理呢?這跟市場的利率會有關。

假設台幣一年期的定存利率為1%,那麼租金投報率在2%以上比較合理,如果市場利率升高,租金投報率理當要更高,不然對投資人來說,錢放在銀行定存就好了。

目前台灣主要縣市的租金投報率如下:

- 雙北市:約2%

- 台中市:約2.5~4%

- 高雄市:約3~5%

所以租金投報率小於2%時,要檢視房價是否過高,或是附近居住的人太少,沒有租屋需求,這也會影響到房價。除非該房屋有特殊條件或利多(如即將都更),不然不建議買租金投報率太低的房子。

市場先生提示:利率與租金投報率的關聯性

要注意,像是租金報酬這種固定收益的投資報酬率,會與全球利率有關聯性,

當利率更高時,人們也會希望租金報酬率更高,也就是房價下降,否則不買房、買債券的投資報酬率更高。

全球及台灣因為長期處在低利率,因此這點容易被忽略,隨著2022年美國大升息,利率環境跟過去有很大變化,雖然台灣並沒有跟進國外的升息節奏,但仍需要留意利率在未來可能的影響。

當然,市場利率並不是影響房價的唯一因素,但如果認為未來利率會一直跟過去一樣,那就有可能導致一些誤判。

完整的租金投報率介紹,可閱讀:租金投報率怎麼算?

合理房屋估價方式4:房價所得比計算法

房價所得比又稱「購屋痛苦指數」,數字愈高,代表民眾的痛苦指數愈高,計算方式為:

房價所得比 = 中位數住宅價格 ÷ 中位數家戶可支配所得

註:可支配所得為所有所得總和扣除非消費性支出,如利息、社會保險、稅金、捐贈等。

根據世界銀行的定義,房價所得比在4倍~6倍之間比較合理,也就是說,一個家庭大概存4~6年就可以買得起這個房子。

然而,台灣在2022年第四季統計,全國的房價所得比為9.61倍,可見台灣的房價在全球來說算是非常高,民眾的購屋痛苦指數也相當高,如果購買房價所得比太高的房子,將會影響生活品質,甚至超出自己的負荷。

舉例來說:王大明夫婦的年薪加總共200萬元,可支配所得為180萬元。他們想要在新北市買一間市價2,800萬的房子:

房價所得比=2,800萬 ÷ 180萬=15.55倍

這個數字很顯然高於市場平均,如果王大明夫婦買這個房子,將大大影響生活品質,甚至無法負擔房貸。

根據內政部2022年底的統計,全國及各縣市的房價所得比如下(由高至低排序)。

可以看出全台房價所得比最高的在台北市,高達15.77倍,最低的是基隆市,為5.91倍。

以過去一年的變動值來看,房價所得比下降最多的也是在台北市,減少0.52,增加最多的是在高雄市,增加0.73。

| 台灣各縣市房價所得比 | ||

| 地區 | 房價所得比 | 年變動值 |

| 全國 | 9.61 | 0.15 |

| 台北市 | 15.77 | -0.52 |

| 新北市 | 12.68 | 0.16 |

| 台中市 | 11.11 | 0.23 |

| 彰化縣 | 9.81 | 0.13 |

| 台南市 | 9.36 | 0.36 |

| 高雄市 | 9.25 | 0.73 |

| 花蓮縣 | 9.19 | 0.59 |

| 南投縣 | 9.04 | 0.10 |

| 宜蘭縣 | 9.00 | 0.65 |

| 新竹縣 | 8.95 | 0.15 |

| 台東縣 | 8.15 | 0.00 |

| 澎湖縣 | 7.94 | -0.40 |

| 新竹市 | 7.88 | 0.01 |

| 桃園市 | 7.83 | -0.12 |

| 苗栗縣 | 7.76 | -0.32 |

| 雲林縣 | 7.11 | 0.06 |

| 屏東縣 | 6.77 | 0.30 |

| 嘉義市 | 6.65 | 0.66 |

| 嘉義縣 | 6.09 | 0.47 |

| 基隆市 | 5.91 | -0.01 |

| 資料來源:內政部2022年第4季統計資料 資料整理:Mr.Market市場先生 |

||

合理房屋估價方式5:成本推算法

成本推算法是把「土地成本、營建成本、建商的管理成本及利潤」加起來,去推算未來預估的房價。

舉例來說:台北市松山區某處的土地成本每坪60萬元,營建成本每坪20萬元,建商利潤每坪20萬元,三者加總就可以推算出房價每坪100萬元。

但對一般人來說,取得這些資訊比較困難,也比較不容易理解跟計算。

土地成本

我們看到每坪土地的單價並不是真正的土地成本,因為每坪的土地上,可以蓋好幾樓的房子。土地成本計算方式如下:

土地成本=土地單價 ÷ 上限容積率 ÷ 1.6 銷坪係數

容積率:白話的意思是一塊土地上能夠蓋幾層樓,計算方式為:

容積率=總樓層面積 ÷ 基地面積

舉例來說,台北市某塊土地面積為100坪,容積率為200%,那麼這塊土地上最多可以蓋100坪× 200%= 200 坪的面積。

每個縣市及地區對於容積率的規定不同,另外政府針對某些建築還會有容積率獎勵,例如鑽石級綠建築獎勵10%。

銷坪係數:意思是把免計容積的坪數算進去,這些坪數不計入容積率,但是會影響房屋的權狀坪數,如陽台、公設坪數等。

目前業界常用的銷坪係數為1.6,意思是10坪的室內坪數,會附帶6坪的陽台及公設坪,所以權狀共16坪。

土地成本計算範例:

建商取得土地單價為每坪30萬元,上限容積率為220%,銷坪係數1.6,那麼土地成本為:

土地成本=30萬 ÷ 2.2 ÷ 1.6 = 8.5萬/坪

營建成本

營建成本指的是建商蓋房子的成本,這個成本會因為房子的結構、地區、時間不同而有差異。

在2020年以前,雙北的營建成本約為每坪10~13萬之間,中南部約在8~12萬之間。

但新冠疫情爆發後,因為缺工、缺料且原物料大漲的原因,造成全台營建成本飆升,

這也是為何疫情期間全台房價會飆漲的主因之一。

根據建商2023年的資料,台灣目前的營建成本約如下:

- 台北市基地面積150坪以下:30萬/坪

- 台北市基地面積1,000坪左右:20~25萬/坪

- 南部:約比北部便宜2~3萬/坪

也就是說,不含土地成本,光建商的營建成本就至少20萬/坪以上,所以台灣要買到20萬/坪以下的房子是非常困難了。

建商的管理成本及利潤

建商的管理成本包含人員的薪資獎金、行銷費用、設計規劃費、稅等,通常會佔一個建案的15%左右。

建商的利潤則是建商真正賺到口袋裡的錢,早期利潤可能會有20~30%以上,但根據建商表示現在利潤愈來愈低,有15~20%以上算是不錯的。

如何推算屋主買房成本?

買方在跟屋主議價時,如果可以得知屋主當初的買房成本,會更容易跟屋主議價。

如果屋主當初取得成本就很高,那麼他在價格上願意讓步的機會就比較低。反之,如果屋主當初取得的成本很低,那麼也許有比較大的議價空間。

要如何推算屋主買房的成本呢?

- 問屋主是在什麼時候取得這間房子,上內政部實價登錄網站用地址查詢當初成交價。

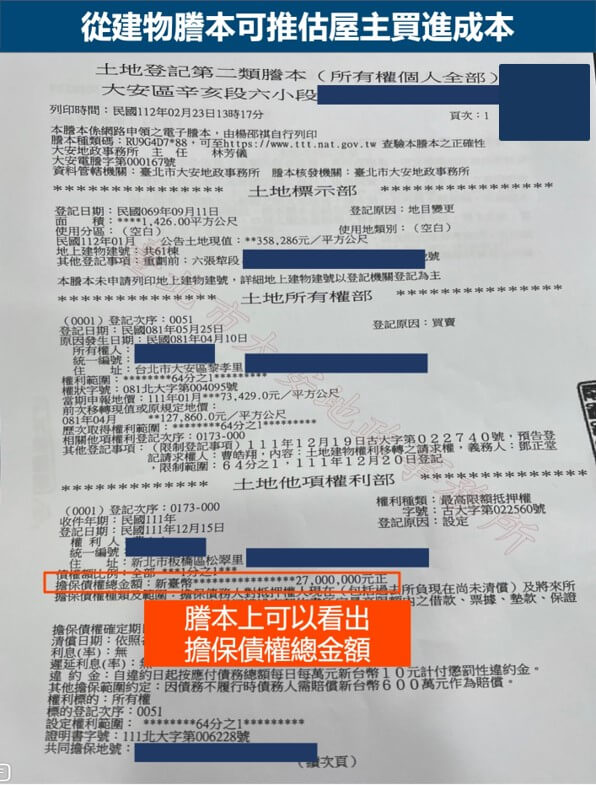

- 如果用實價登錄查不到,可以到 Hinet地政服務 網站,用地址線上申請該房屋的土地及建物謄本。在謄本上的「擔保債權總金額」就是屋主抵押權的實際金額,通常是貸款金額的1.2倍,我們可以用這個數字來推估屋主的買房成本。

例如,以下圖謄本來看:

- 擔保債權總金額為27,000,000元。

- 貸款金額約為:27,000,000 ÷ 1.2 = 22,500,000元

- 假設屋主貸款8成,推估他的買房成本為:22,500,000 ÷ 0.8 = 28,125,000元

當然,這個價格只能當作參考,因為屋主如果是貸款7成、甚至更低成數,算出來的價格就會不一樣。

快速總結:合理房價如何估算?

計算合理房價可以用常見的5種方式:實價登錄比價法、銀行鑑價法、房價租金比計算法、房價所得比計算法、成本推算法。

其中實價登錄比價法、銀行鑑價法是一般人比較常用的,

投資客則比較常用房價租金比計算法。

市場先生提醒,買房前最重要的還是要考慮自己買的起多少錢的房子、買了之後會不會嚴重影響生活品質,建議要量力而為,才不會一輩子被房貸壓得喘不過起來。

關於更多買房重要資訊,可閱讀:

1. 你買得起多少錢的房子?

3. 最新各銀行房貸利率比較

4. 房貸怎麼談到低利率?

5. 房貸怎麼談到高成數?

專欄作者:牟均俞 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

一般留言