循環型信用貸款是什麼?2026年循環型信用貸款銀行比較整理

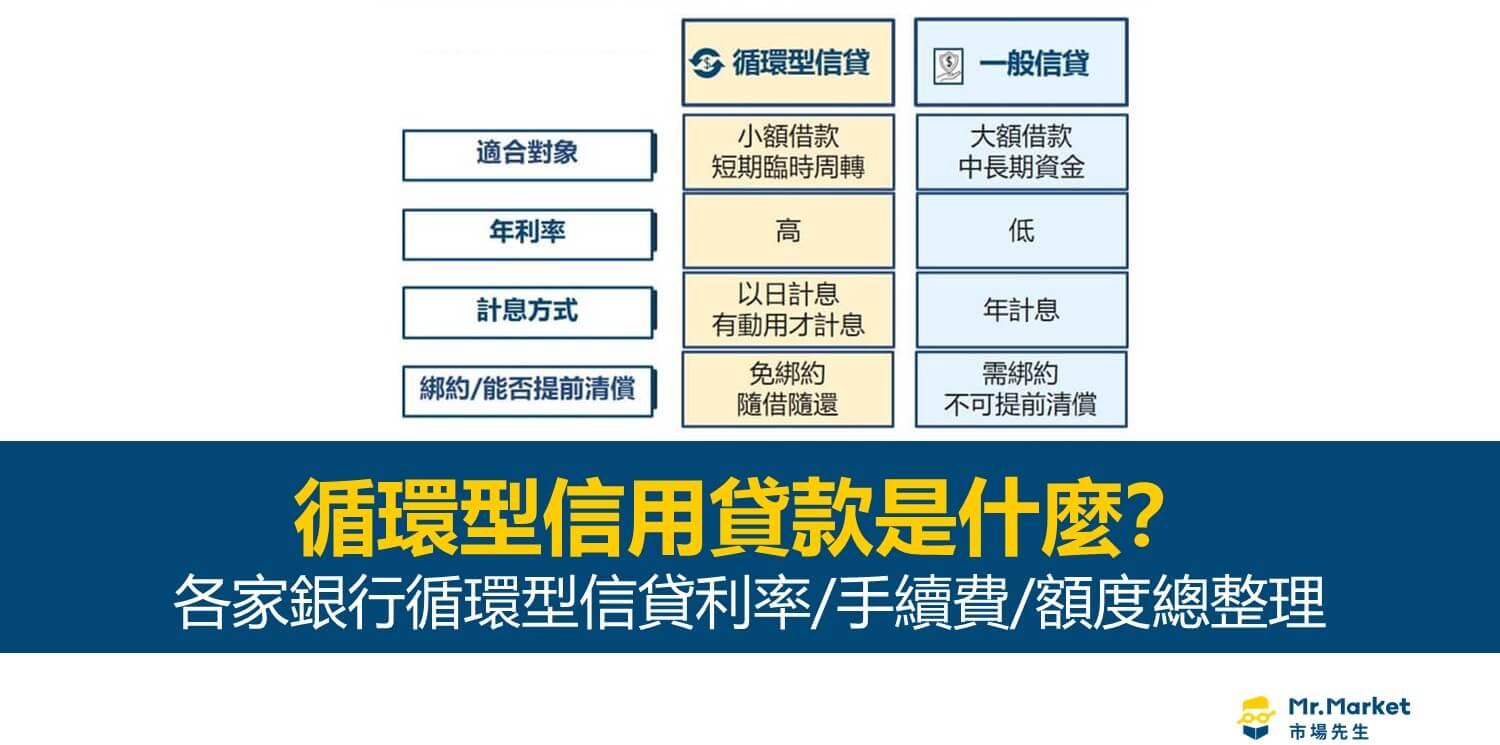

循環型信用貸款是額度型的貸款,跟一般信貸最大的差異在於不用綁約,可以隨借隨還並且以日計息。

這篇市場先生介紹循環型信貸,包含申請申請條件與適合族群,以及最新的循環型信貸銀行比較整理。

本文市場先生會告訴你:

循環型信用貸款是什麼?

循環型信貸:免綁約、隨借隨還的個人信貸,有動用才計息,當日借還免利息

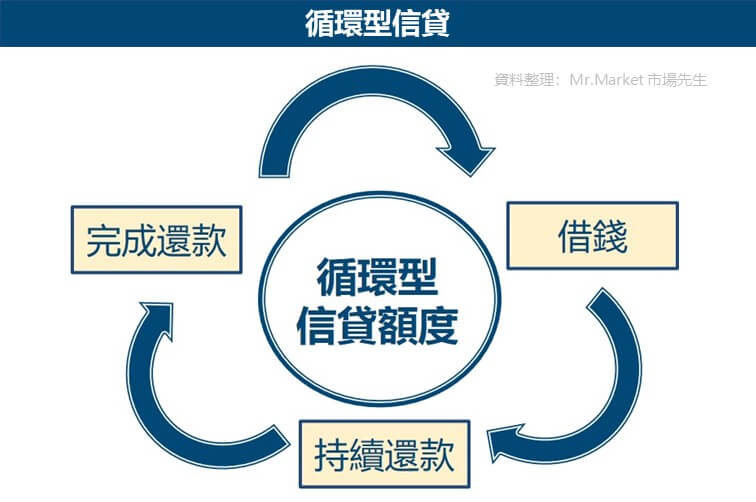

循環型信貸(英文:Revolving Loan)是指額度內可隨借隨還的個人信貸,還款之後,額度可以立即恢復。

可以把它當作備用金的概念,特點是有動用才計息,當日借還免利息,也就是說,動用額度後才開始計算利息,不動用本金的話,銀行就不會計息。此外,在貸款的保留期限內,可以只繳利息,不用繳本金。

由於免綁約,因此不需提供抵押品或保證人,靈活度很大,因此又稱為「理財型貸款」,通常作為臨時週轉金使用。

還有另外一種理財型房貸,是指將房貸額度轉成可隨借隨還的額度,可閱讀:理財型房貸優缺點分析

循環型信用貸款的優點

1.免綁約:循環型信貸免綁約,不用擔保品和保證人。

2.隨借隨還:循環型信貸可隨借隨還,償還的本金隨時可以再借出來,非常有彈性。

3.以日計息,有動用才計息:如果你申請循環型信貸,不動用期間就不會計算利息,動用後以「日」計息。

4.申辦管道多:網銀、臨櫃、APP、電話語音皆可申請循環型信貸。

循環型信用貸款的缺點

1.利率較高:比起一般信貸,利率約高出1-3%。

2.審查較嚴:循環型信貸不用擔保品,借款期間也不需還本金,因此銀行審查會比較嚴格。

3.額度較低:雖然循環型信貸對有短期資金需求的人來說很方便,但對銀行相對承擔不少風險,因此提供的額度也比較低。

循環型信貸銀行利率/手續費/額度/年限比較

- 循環型信貸利率最低:中國信託

- 循環型信貸額度最高:中國信託、富邦

- 循環信貸手續費用最低:永豐

以下是整理各家銀行循環型信貸服務,根據 銀行循環型信貸的「貸款年利率(機動利率)」由低至高排序。

各銀行基本放款利率會機動調整,每家銀行調整的時間點不同,未來可能會變高或變低。可能會因為借款金額、初次借款等個人條件,實際情況仍然核貸利率數據為準。

| 銀行 | 利率 | 貸款額度 | 期限/費用* |

|---|---|---|---|

| 中國信託 循環型貸款 | 2.99% ~ 14.98% | 最高 300萬元 | •1年 •首年9000元 |

| 第一銀行 樂活理財信貸 | 3.04% ~ 10.00% | 官網未揭露 | •1年 •6,300元 |

| 凱基銀行 速還金 | 3.5% ~ 15.99% | 最高 100萬元 | •1年 •5000元 |

| 永豐銀行 私房錢 | 3.5% ~ 15% | 最高 60萬元 | •3年 •限時優惠0元 |

| 台北富邦 循環型信貸 | 4.50% ~ 14.98% | 最高 300萬元 | •3年 •9000元 |

| 國泰世華 彈力貸本息攤 | 4.33% ~ 16% | 最高 300萬元 | •1年 •5000元 |

| 玉山銀行 循環貸 | 5%起 | 最高 100萬元 | •官網無說明 •2000元 |

資料來源:2026/2各銀行官網,如果有更新請以官網為主

資料整理:Mr.Market 市場先生

循環型信用貸款利息的計算方式

循環型信貸是以「日」計息,有動用才計息。

循環型信貸利息計算公式 =本金 × 年利率 × 動用天數 ÷ 365天

舉例來說,市場先生借30萬元(實際動用金額),年利率 8%,10天就還款。

那需要支付的利息就是:30萬 × 8% × 10天 ÷ 365天 = 658 元

因此,算出總利息就是658元。

手續費是借款成本的加項

舉例來說,借款利率是8%,借款金額是20萬,總手續費是6,300元,推算手續費實際成本是3.15%。

也就是說實際動用利率是8% + 3.15% = 11.15%

這個例子還不包括每次的動用費,實際借款成本是更高的。

額度內自由運用、還清後可增貸

銀行審核個人條件後,假如評估能提供20萬的借款額度,這是表示銀行最多可以借給你20萬元。

假如說你使用完這次借的20萬,想再借的話(超過銀行給你的借款額度),那就要申辦增貸,

申辦增貸前提是,你已經還完這20萬才能再借,必須重新跑一次增貸的申請流程。

提醒:循環型信用貸款,必須在15:30前還款,否則利息會計算到隔天哦。

各家銀行循環型信貸申請條件總整理

循環型信用貸款申辦管道包含:網路線上申請、銀行APP、打銀行客服專線,或者到銀行官網填寫個人資料,請專人回電預約諮詢。

以下是各銀行循環型信貸年齡限制/申請條件/檢附資料的整理表格:

| 銀行 | 年齡 | 申請條件 |

|---|---|---|

| 中國信託 循環型貸款 | 18~65歲 | 有固定收入上班族且年年收入達30萬 |

| 第一銀行 樂活理財信貸 | 官網無說明 | 綜合評估信用良好,有行為能力及償還能力之本國國民 |

| 凱基銀行 速還金 | 18~60歲 | 附財力證明、職業證明 |

| 永豐銀行 私房錢 | 官網無說明 | 附收入證明 |

| 台北富邦 循環型信貸 | 無限制 | •附財力證明、工作證明 •年收入50萬以上上班族或總資產300萬以上自營業主 |

| 國泰世華 彈力貸本息攤 | 官網無說明 | •CUBE App用戶邀請制 •免附財力及身分證明文件 |

| 玉山銀行 循環貸 | 官網無說明 | 穩定收入 |

資料整理:Mr.Market 市場先生

循環信貸申請限制

循環信貸對於銀行來說,有較大的風險,所以審核會比一般信貸還要嚴格,也有相關的申請限制:

- 近3年內,曾有銀行拒絕往來紀錄。

- 近3個月內,貸款或信用卡繳款延滯30天以上。

- 近半年內,有信用卡強制停卡紀錄。

- 近半年內,有逾期,查封,呆帳紀錄者。

申請循環型信貸之前,要先確認:目前有無債務,信用紀錄是否良好,或是有沒有任何遲繳、未繳記錄?

循環型信用貸款該注意那些地方?

在申請循環型信用貸款時,需注意以下3點:

1. 利率較高:比起一般信貸,循環型信貸利率高很多(目前市面上的利率約落在3.02%~15.99%),建議申請前做好財務規劃,以免還款出問題。

循環型信用貸款利率不是一個固定的數字,各家循環型信用基本上都是以機動計息,而非固定利率的方式來計算利率,也就是說,循環型信用貸款利率會以各家銀行設立的定儲利率或指數利率,另外加上額外加碼的利率,來做不固定的機動計息。

2. 確認是否續約:循環型貸款大多是一年一約,申請前建議向銀行確認是否自動續約,以免臨時周轉困難。

3. 動用費:循環型信貸相關的費用較多,除了開辦費以外,還有帳戶管理費、手續費,動用額度也會扣動用費,申請前一定要仔細評估,避免增加還款負擔。

循環型信用貸款適合誰?

循環型信貸適合短期內需要資金周轉、有小額資金需求的人。

循環型適合對象:

- 自營商、代購商:有資金短期週轉的需求。

- 有短期資金需求的人:最近剛搬家、結婚,短期需要用錢,如:裝潢費、婚禮籌辦費或蜜月花費等等。

- 小資族或是存款不足人:有緊急備用資金、臨用金、零用金的需求。

- 投資人:短期內有急需支付交割款的需求。

- 有緊急生活周轉金的需求:發生醫療事故、意外。

循環型信貸可以在約定時間內只繳利息,對於借款人負擔較小。不過需要特別提醒,循環型信貸是以日計息,約3%~15%的借款利率較高,不太適合借款期間過長或大額借款。

循環型信用貸款與一般貸款的差別

如何分辨循環型信用貸款與一般貸款:如果你看到一個貸款方案是 免綁約、按日計息,利率也比較貴一點,它很可能就屬於循環型貸款,而不是一般貸款。

一般銀行信用貸款 與 循環型信用貸款主要差異有三項:

1. 免綁約,可以提前清償

一般信貸通常需要綁約,才能申請大額借款,通常期限約 5-7 年,在閉鎖期間不能提前清償;相對的,循環型信貸免綁約,隨借隨還,比較有彈性。

信用貸款的「綁約」意思是說:沒有限制「清償期」,也就是說,如果提前還款不用繳違約金,而一般信貸大多需綁約,且提前還款會有違約金。

2. 以「日」計息,有動用額度才計息

一般信貸依照核貸利率計息,計算方式是「以總貸款金額按年計息」,並分攤到每月的還款金額內;

而循環型信貸是以「日」計息,有動用才計息,以借出來的金額、借出來幾天來計算利息,也就是說,借出來幾天,就算幾天的利息。如果是當天借當天還就不用利息。

3. 利率略高一點

循環型信貸因為只計算實際動用額度利率,因此利率比一般信貸高,通常約高1-3%。

快速整理:循環型信用貸款

循環型信貸是一種信用貸款方式,資金取得靈活度高,比較適合短期有資金需求的人,不過借款成本高,利息是以日計算,不建議借款期間過長,申請前一定要仔細評估,做好財務規劃與風險評估,以免造成個人信用不良紀錄。

了解各種貸款種類的好處是,臨時需要一筆資金時,就可以快速找到適合自己可運用的資金來源方式,在這前提是需要有「良好的信用狀況」。

也要留意的是,借貸來的資金成本都偏高,無論是緊用、轉投資等用途,都需要衡量自身的還款能力,要避免無力償還的情況發生。

本文為資訊整理與觀念教學分享,借款或運用財務槓桿時請務必要謹慎並且量力而為。

循環型信用貸款常見Q&A

更多貸款與理財相關的延伸閱讀:

2.個人信貸利率怎麼算?最新銀行信貸利率比較:附信貸試算excel

5.股票質押是什麼?利率好嗎?股票質押利息/流程/風險詳細解析

編輯:Sammi 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言