無法承受波動的人,為什麼不能投資?其實,許多人都過度低估投資的風險

投資理財是好事,幾乎大多數人也認同投資理財很重要,

市場先生自己也常常分享投資理財的教學,

但今天要談一個我長期以來觀察到的狀況:其實很多人不適合投資

原因是:「過度低估投資風險」以及「對自己能承擔的風險過度樂觀」

有多樂觀?

事實上,

許多人根本連最安全的投資商品的風險都無法承受。

為什麼低估投資風險或過度樂觀會不適合投資?

許多人只要遇到大幅度的大漲和大跌,

往往就會急著賣出,或者亂了手腳。

當風險超出預期時,自己帳面上出現了超乎預期的損失,

有時可能是少掉幾萬元,有時是少掉了幾年的薪水,

恐懼的情緒,會導致投資人脫離原本的長期投資計劃,

這時很容易會從長期投資變成追高殺低,因而無法得到長期投資的成果。

這樣講可能許多人覺得不以為然,

認為自己能取得不錯的投資報酬、不會遇上這種事。

這時要先談談,

為什麼我會說許多人都過度樂觀、過度低估風險。

繼續往下看。

(內文提到任何投資商品僅為教學案例,不代表任何形式的投資建議,投資前務必自行研究判斷)

先談談什麼是風險?

風險這個詞不好理解,

簡單來說:風險就是過程中可能的波動,或可以說是不確定性

波動越大風險就越大,因為可能離原本目標越遠,

例如:你預期某個投資年報酬率是10%,但是過程波動很大,

所謂的預期談的都是根據過去經驗的推測,但過去績效畢竟不等於未來績效,

假如一開始馬上就遇到一個下跌-30%的波動,未來達到10%的年報酬率就充滿了不確定性,

至少當下對投資人的心理影響是如此。

當然,下跌也是波動、上漲也是波動,

而我們關心的風險,通常指的是下跌虧損的部分。

大多數人都過於低估投資風險

想像一下,你手上有1000萬,想做長期投資,

你覺得波動多少時你會開始憂慮?

1000萬這數字,很可能是許多人40~50歲在規劃退休金時的投資金額數字。

如果總資產下跌20%,是虧損200萬

如果下跌10%,是虧損100萬

如果下跌5%,是虧損50萬

想想看,跌到多少數字你會開始擔心呢?

市場先生之前和一位避險基金經理人聊天,

我詢問他客戶在資產有多大回檔時會感到擔心或想贖回。

他說大多數人下跌0.5%就提心吊膽,

下跌2%就急於想要賣出,

下跌5%就覺得世界末日,或者開始打電話詢問狀況,

下跌10%就放棄思考,想等它漲回來(也就是被套牢了),或是基金投資就想贖回了。

無論是1000萬或100萬,

這數字相信跟許多人的感受不會差太多,

尤其是剛開始學投資的人,應該會覺得有這種預期是正常的。

那麼,這種對下跌風險的預期,到底是不是正確的呢?

接下來市場先生來談談投資商品會有多少風險,

我先不談股票,

而是挑一個一般我們認為「最安全的長期投資商品」,

來看看它的波動大小有多大?

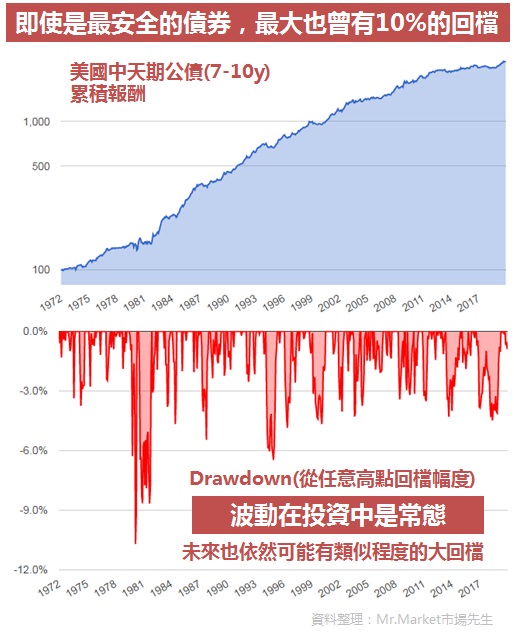

來看一個最安全的投資商品,看看它的波動有多大?

給大家一個數據,

是美國中期債券的ETF(例如 IEF) 投資40年的數據。

這是一般認為絕對安全、報酬不錯且波動最小的債券之一。

先不考慮費用的情況下,假設利息再投資,

成果如下:

1. 年化報酬率 6.99% (近幾年已經降息,不大可能有古時候高利率的報酬)

2. 最大回撤(Max drawdown) -10.70%

3. 最大年虧 -4.33% (最慘的那年報酬)

4. 正報酬月份 65.27% (每3個月約有2個月正報酬,1個月負報酬)

債券回檔的數字能告訴我們什麼?

即使是大眾認為最安全的債券投資,依然有以下風險:

1. 最大的回檔依然會有10.7%左右(drawdown)

drawdown的意思是從績效曲線任意高點往下虧損最大的幅度,如果你很衰剛好買在最高點時,最多可能會回檔多少。

我們只能看到歷史,但從歷史可以知道未來這些回檔有可能再發生。

除了最大回檔以外,從上圖中可以觀察到3%~6%的回檔是”常態”,也就是很常會遇到。

2. 依然會有年度發生虧損

即使是債券ETF,也不是年年都穩賺的,原因是債券當下的市價會變。

當然你可以考慮直接買債券並且持有到期,就不用考慮中間變動,但不考慮不代表中間市場價值不會變。

3. 依然有三分之一的月份沒有正報酬

不是年年賺,當然也不是月月賺。

許多人對風險的期待錯誤,連投資最安全的商品都會提心吊膽

前面提到,

有多少人是資產淨值下跌0.5%就提心吊膽,

下跌2%就急於想要賣出,

下跌5%就覺得世界末日?

如果這樣就會擔心的人,其實不是很適合投資,

因為即使是最安全的債券,也無法滿足你的需要。

不過最有趣的是,

許多連債券波動都無法承受的人,卻會選擇投資股票,

股票的確長期報酬較高,

不過的波動、回撤、年虧,都是債券的3~10倍以上。

在股票市場中,即使你已經分散投資,

drawdown回檔10%~15%以上是常態,不像上面的公債券平常僅波動3%~6%,

歷史上許多時候最高可以回檔50%。

這還是指投資股票ETF的情況,

如果是投資買進一些個別的股票,波動會更加劇烈。

許多人錯誤評估風險的原因:

「沒看數據,所以對市場充滿各種錯誤的幻想。」

一般人看數據很少看超過10年,

大多是不知道要看,或不知到去哪裡查,

只是看到或聽到一些資訊覺得投資很重要,就急著開始了。

因此欠缺對市場足夠的認知,

幻想年年都能正報酬、幻想只要有投資就會慢慢賺錢。

但看久一點的數據,至少看個20~30年,

其實就能對風險有更正確的理解。

有風險相對低的投資工具嗎?

像是緊急預備金需要能隨時變現,或者有資金短期停泊的需求,按照個人資金大小不同,可評估使用數位帳戶、定存、貨幣市場基金等工具,以下整理這三種工具的特色比較:

- 數位帳戶:高利活存活動會有限額限時,存款利率可能比定存還要高,適合台幣30萬以內資金,且目前很少數位帳戶有提供美元高利活存,外幣選擇較少。

- 銀行定存:可選擇台幣或美金定存,定存解約最多損失部分利息,不會侵蝕本金,適合資金等值約台幣30萬~500萬,而資金在500萬以上的存款利率反而較差,對大資金用戶較不利,需要留意利息收入超過額度會被納入個人所得稅。

- 貨幣市場基金:可當作短期資金停泊的工具,適合任何人,隨時贖回也不會造成利息損失,特別對大資金的投資人更有稅務優勢,例如台幣貨幣市場基金、美元貨幣市場基金(較常被使用)等。

快速總結:

1. 投資前要小心,自己是否對波動風險理解不足、過度樂觀,恐懼可能影響投資成果

2. 數據不要只看短期,請看長一點

3. 無法承受波動的人就不要投資了,錢放定存其實也很好。

雖然市場先生自己分享很多教學,

投資理財知識對我自己幫助也很大,

但其實我並不認為每個人一定都要投資理財,

了解充足且正確的知識,並且找到適合自己的方式才是最重要的。

對各類投資商品有興趣了解,

之前市場先生有整理一篇各大類投資商品的長期投資報酬率表格,

當然,看過這篇之後你就知道應該也去看看他們的投資風險。

下一篇:一張表看懂各種投資商品報酬率

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

額外分享幾篇文章:

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言