讀書筆記:台股電子組裝業財報解析《大會計師教你從財報數字看懂產業本質》

台灣電子業中,IC設計產業的毛利率相當高,以聯發科為例,其2019年的毛利率約在42%,為股東賺進大約230億元。

但是電子業最下游的台灣電子組裝業,毛利率卻很低,常招致媒體及投資人批評。

毛利率低就代表不好嗎?其實真正的關鍵要從財報裡去分析。

《大會計師教你從財報數字看懂產業本質》這本書是在2020年出版,作者張明輝是位財報專家,擁有審閱財報三十年以上的資歷,

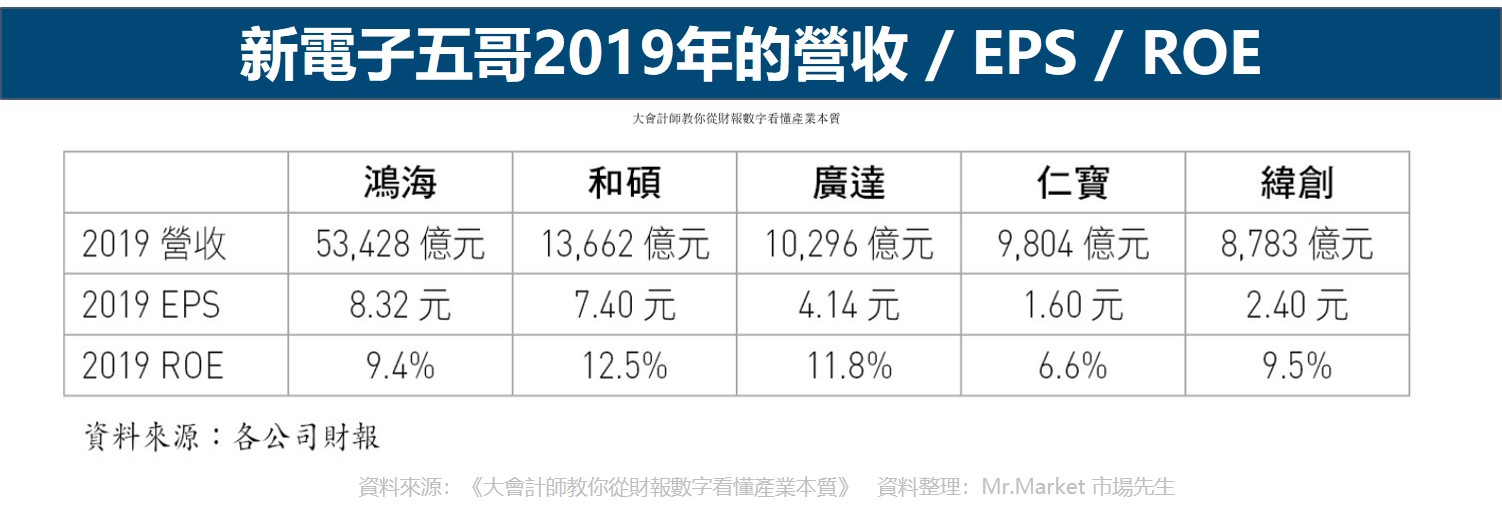

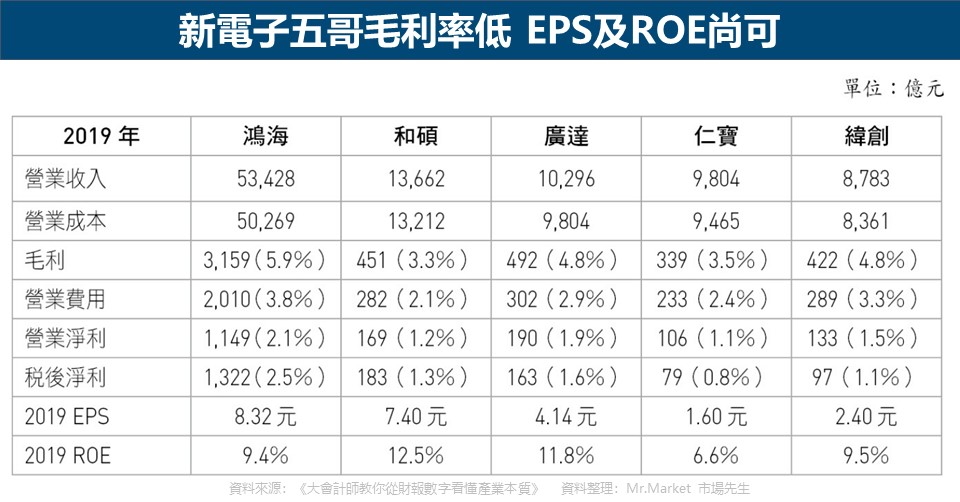

他以鴻海舉例,鴻海的毛利率雖低,但一年卻也為投資人代來約1,300億元的報酬,股東權益報酬率(ROE)有9.4%,

這樣的報酬結果是台灣IC設計業龍頭聯發科的6倍,因此從財報其他科目來看,可以發現營收數字是電子組裝業獲利的關鍵。

想要更了解電子組裝業,可以從解析財報開始,

本書從《大會計師教你從財報數字看懂產業本質》這本書,挑出「電子組裝業」財報解析的單元,整理出一些重點與心得筆記。

本文市場先生會告訴你:

電子組裝業的商業模式是什麼?

要了解一個產業,要先知道它的商業模式。

台灣最有名的電子組裝廠,依營業額大小,分別是鴻海、和碩、廣達、仁寶及緯創,又稱新電子五哥。

新電子五哥的商業模式,初期大多是為IBM、HP等客戶,從事OEM或ODM的代工服務。

- OEM(Original Equipment Manufacturing):OEM不負責設計,只進行產品的生產製造,製造商受品牌公司委託(例如Apple)提供設計圖,由OEM廠商進行生產,然後將成品交予品牌公司,OEM目前仍然是台灣大部分中小型製造業的商業模式,毛利率相對較低。

- ODM (Original Design Manufacturing ):ODM會參與產品設計與改良,並進行生產製造,製造商接受品牌廠商的邀請或要求,參與產品的改良甚至新產品的設計工作,以及生產,然後將成品交予品牌公司的生產方式,例如Apple每一代iPhone的開發都會邀請鴻海參與,ODM毛利率會比OEM略高一點。

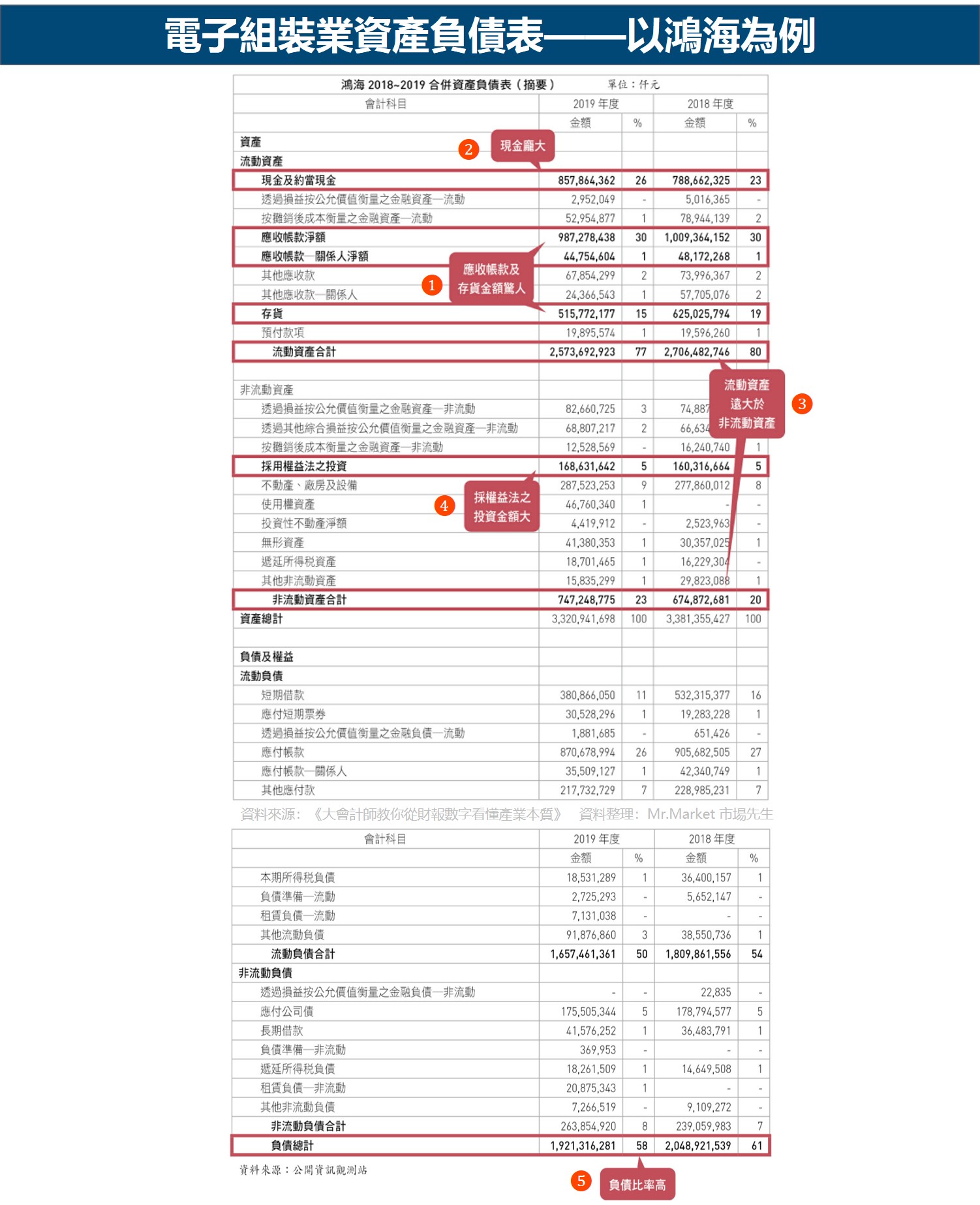

電子組裝業資產負債表解析

這部分整理出電子組裝業資產負債表的5大特色,

分別為:

- 應收帳款及存貨金額驚人

- 現金金額龐大

- 流動資產遠大於非流動資產

- 採權益法之投資金額大

- 負債比率偏高

1. 應收帳款及存貨金額驚人:

因為處於產業鏈最下游,所購買的原材料非常多,組裝後的產品價值都很高,所以五哥財報上的「應收帳款」及「存貨」金額都很高。

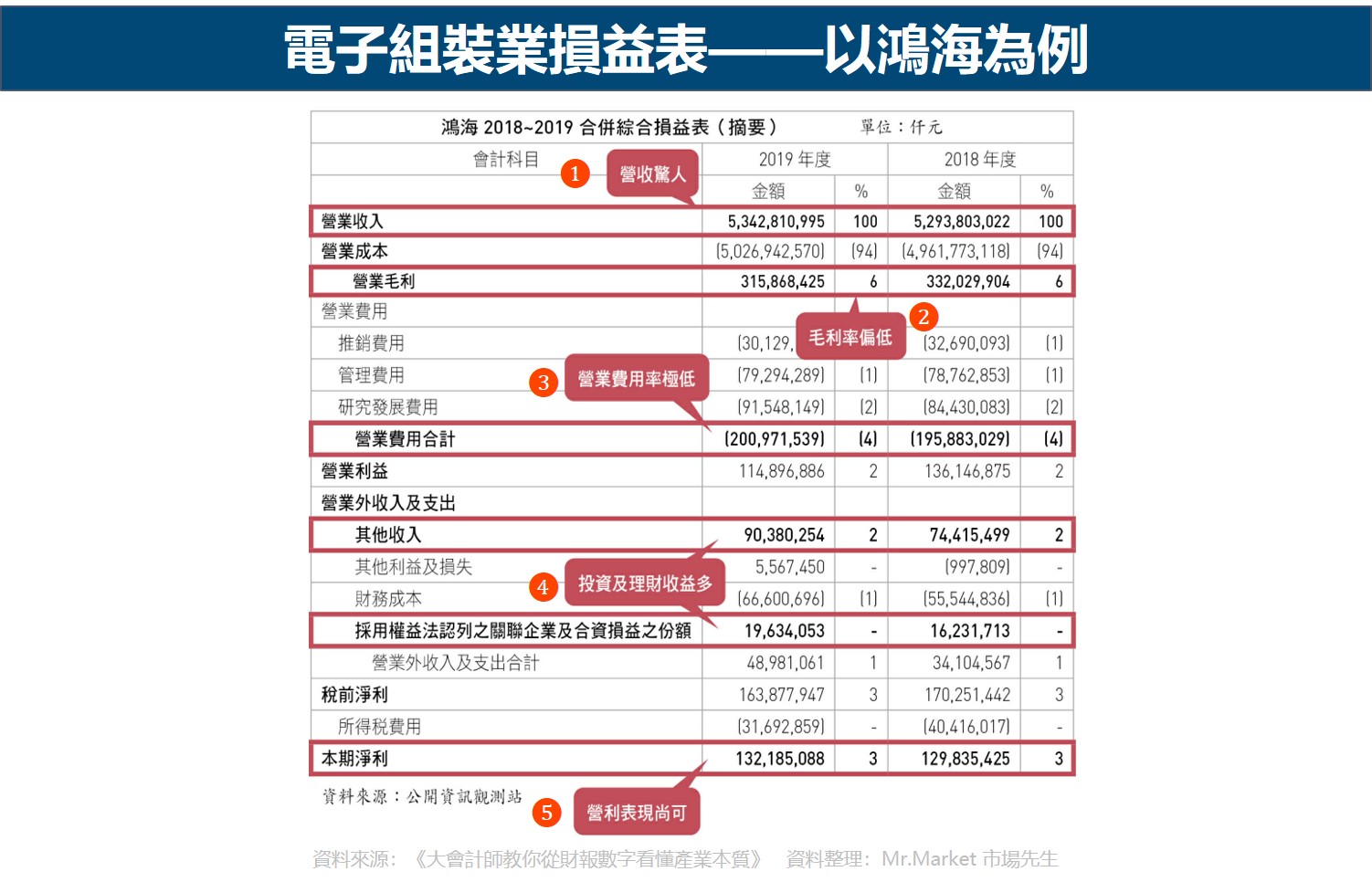

以鴻海為例,2019年底,其應收帳款及存貨金額分別高達10,320億元及5,158億元。

這些大廠的應收帳款會產生巨額呆帳的可能性並不高。

至於存貨週轉天數會這麼低,主要是五哥們從國際品牌大廠將備庫存的壓力丟回給組裝廠去承受,而將其原材料庫存的壓力丟回給原材料供應商,因為這個做法因此能有效壓低存貨週轉天數及可能的存貨呆滯損失,如果把應收帳款換算成應收帳款週轉天數,只有71天,存貨週轉天數只有37天。

若再考慮第4季本來就是旺季,以第4季的營收來計算應收帳款週轉天數的話,2019年應收帳款的週轉天數,更只有55天。

2. 現金金額龐大:

鴻海2019年手上的現金高達8,579億元,但其實因為電子組裝業的成本及費用驚人,8,579億元的現金其實只夠鴻海2個月的營運開銷而已。

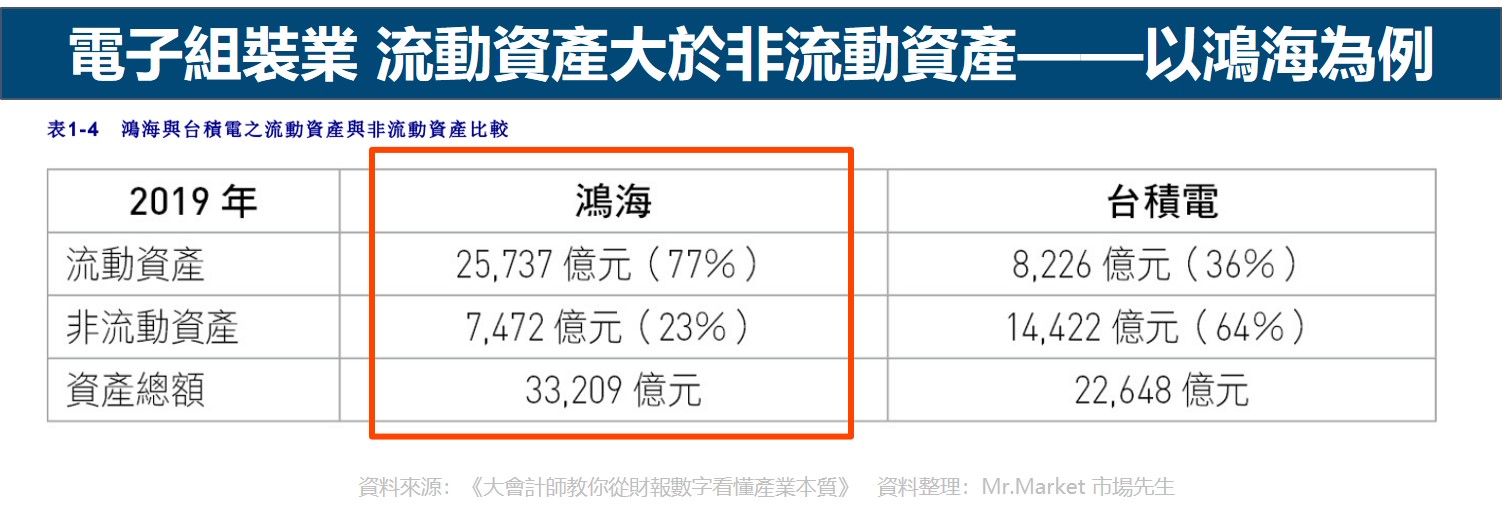

3. 流動資產遠大於非流動資產:

由於流動資產中的現金、應收帳款及存貨的金額實在太大,加上電子組裝業都是向上游購入元件及模組件,再將其組裝為成品,這種生產方式「相對」不需太多生產設備,就會形成流動資產遠大於非流動資產的現象。

這和上游的晶圓代工業需要巨額生產設備的情形剛好相反,二者的差異如下表。

4. 採權益法之投資金額大:

為了掌握技術或投資利益,新電子五哥有的會投資上游的零組件公司,以進一步強化中心衛星工廠體系。

以鴻海為例,其採權益法投資的金額約1,700億元,重要的轉投資有夏普、廣宇、樺漢、臻頂及鴻準等。

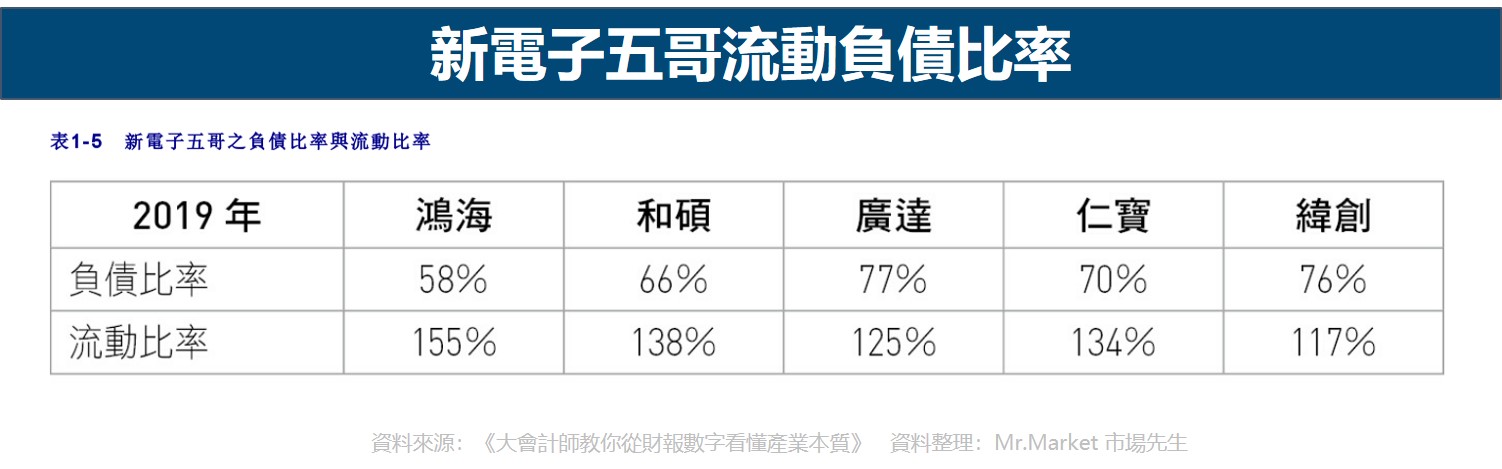

5. 負債比率偏高:

新電子五哥中,除了鴻海的負債比率58%,其他4家都很高和碩66%、仁寶70%,廣達和緯創超過75%。

但如果再從流動比率來看,除了流動比率最低的緯創,其中4家都達到120%以上的健康水準。

流動比率正常的原因在於,電子組裝業的營運資金大多投資在現金、應收帳款及存貨這些流動資產上,由於大部分的資產都是流動資產,讓五哥很容易維持正常的流動比率。

負債比率偏高的原因,主要是五哥從事的電子組裝業,位於產業最下游,原材料的價格以及最終成品的售價都很高,這讓其流動資產其成分主要來自應收帳款及存貨、及流動負債其成分主要來自應付帳款及其他應付款占總資產比率均比其他產業高。

龐大的流動負債讓電子組裝業的負債比率數字要小實屬不易,而龐大的流動資產,特別是品質良好的應收帳款、穩定的業績,讓部分電子組裝業有能力且願意去向銀行借錢,並承受高負債比所帶來的風險。

這就顯現行業特性,對於新電子五哥,讀者首先要重視的是流動比率是否健康,

如下表,對於電子組裝業負債比率,本書的建議是不宜超過80%。

電子組裝業損益表解析

書中這部分整理出電子組裝業損益表的5大特色,

分別為:

- 營收驚人且不能掉

- 毛利率偏低

- 營業費用率極低

- 投資及理財收益多

- 營利表現尚可

1. 營收驚人且不能掉:

營收高的原因是公司規模大,2019年新電子五哥中有3家公司的營收超過兆元,而且5家公司均名列2020年公布的全球營收前500大公司,主因是他們均處於電子產業的最下游所致。

另一方面,鑑於電子五哥的產能都很大,導致固定成本偏高,為了避免利潤大幅下降甚至虧損,保持營收的穩定或增長很重要。

市場先生補充:上中下游對於營收的影響,比較簡單的理解方式。

假設有一個產業鏈,分為上中下游,

上游原料成本10元,15元賣給中游加工,

中游成本15元,20元賣給下游組裝,

下游成本20元,25元賣給品牌廠商去做終端銷售。

這只是個假設,但你可以發現,從財報上來看,假設都是銷售相同數量的商品,獲利也差不多的情況下,越靠近下游總金額就越大,意思是營收與成本更高,毛利率也會更低。

意思是高營收和低毛利率,是這個產業下游所處位置的基本特性,如果和所處位置不同的企業去互相比較營收或毛利,可能沒有意義。

2. 毛利率偏低:

書中提到國際品牌大廠(例如蘋果)賺取最大利潤的方法,除了抬高售價外,在成本方面主要做兩件事:

一是直接指定關鍵零組件的供應廠商,甚至連採購價格都談妥,讓最終代工廠賺很少甚至賺不到主要零組件的價差。

二是為代工廠找競爭者,例如蘋果手機的組裝主要是鴻海及和碩,讓兩家公司相互制約。

用這兩個手段,新電子五哥主要只能賺到管理零組件、組裝產品及全球服務 這三項工作的錢,以致毛利率變得很低。

五哥財報上是按總額入帳,但品牌大廠對主要零組件設下的限制,不願五哥在這方面賺到管理以外的錢,

如果將這些零組件的成本從五哥的營收及成本中減除,那麼五哥的營收會大降,但是毛利率可能會因此上升,

以上解釋電子組裝業的商業模式及毛利率偏低的原因,在真正投資選股時,毛利率越高越好。

市場先生心得:這段很重要,看財報數字只是表面,而作者在這裡說到的是背後真正的核心,也是只看表面不會知道的事情。

撥開一些外衣之後,才能看到企業真正的價值。然而,會計制度並只是為了忠實記錄呈現,而不是幫投資人判斷價值,因此我們只能自己深入去理解。

3. 營業費用率極低:

電子組裝業屬於企業對企業B2B行業,加上產品價格高,讓其營業費用不論是銷售、管理及研發費用率都極低。

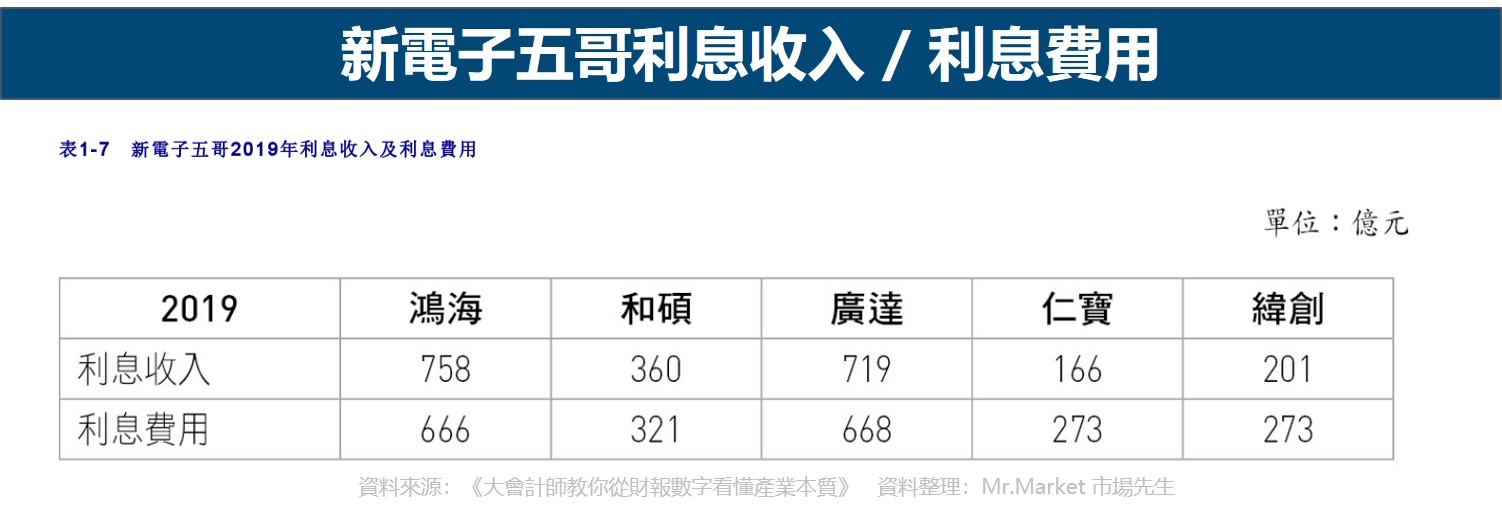

4. 投資及理財收益多:

因為位於產業最下游,新電子五哥對於中、上游公司的技術及產品有比較深的了解,

除了本業外會去投資有潛力的中上游公司,並將其產品推薦給品牌廠採用,除了強化中心衛星工廠體系外,更獲得投資收益。

另一項收入是理財收入,部分善於理財的五哥會運用其「大廠」的地位,向銀行借入低利資金,並將之投資在報酬較高的海外理財商品或外匯存款上,藉以賺取利差。

這一點甚至導致部分五哥的負債比率虛增,以及出現利息收入大過利息費用的有趣現象。

市場先生提示:利息收入大於利息費用,除了金融業以外,這在其他產業幾乎很少見到。

正常較多的情況都是因為債務,有利息費用,但沒有太多利息收入。

另外不同年份利率條件不同,例如2019年仍在低利率年代,但像是2022、2023美國升息到接近4%~5%的利率,情況又會有所不同。

5. 營利表現尚可:

因此作者告訴我們不能單從產業毛利率偏低就認為這個產業不好,還需要考慮到產業的特性。

總結:從財報了解電子組裝產業的特性

本篇從《大會計師教你從財報數字看懂產業》中的電子組裝業來摘錄,能讓你從財報,了解更多產業本質。

電子組裝業在資產負債表上,可以看出5大特色,分別為:

- 應收帳款及存貨金額驚人

- 現金金額龐大

- 流動資產遠大於非流動資產

- 採權益法之投資金額大

- 負債比率偏高

電子組裝業在損益表上,可以看出5大特色,分別為:

- 營收驚人且不能掉

- 毛利率偏低

- 營業費用率極低

- 投資及理財收益多

- 營利表現尚可

《大會計師教你從財報數字看懂產業》這是一本內容相當充實有幫助的書,內容也更多是聚焦在台股的產業類型,

雖然可能比較硬一點,但非常推薦給想學習財報與產業的人閱讀,我也把他列在我的投資推薦書單中,做為學習產業分析推薦的書單之一。

本文僅做教學使用,內文提到所有標的不代表任何投資建議,投資人需了解任何投資皆有其風險。

延伸閱讀:

本文由 EDGE量化交易團隊 與 市場先生團隊 共同整理編輯

EDGE 是一支全量化交易的外資避險基金,藉由程式解讀每日即時產生的上千種數據,調整部位曝險和多空方向。除了常見的股票指數之外,亦交易原物料、匯率、債券和貴金屬期貨等商品,利用跨國多資產動態配置,達到基金穩定提升之目的。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言