流動資產是什麼?了解企業資產快速變現的能力

公司有機會能在一年內變現的資產,在資產負債表上就屬於流動資產,可以了解企業資產快速變現的能力。

流動資產主要包含六種資產項目,透過流動資產中各類項目的紀錄,也能清楚了解,公司有機會能製造半成品及成品(存貨),進一步創造營收,及客戶即將付款的紀錄(應收帳款),還有最終收回手上的現金(現金及現金等價物)。

本文市場先生帶你了解什麼是流動資產,包含哪些資產項目,流動性高低的重要性。

本文市場先生會告訴你:

流動資產是什麼?

流動資產(英文:Current Assets)是指在一年內有機會變現的資產,包含:現金、有價證券、應收帳款、存貨等。

在財務報表的資產負債表中,流動資產是資產Asset兩大項目之一,底下有很多細項。

流動資產是一家公司的營運資金之一,因為每間公司的營運週期,都會出現流動資產中的項目,例如公司先運用現金買存貨,存貨製成成品銷售之後,產生應收帳款,等收到應收帳款後,又變回現金,不斷重複這個循環。在這流程中,需要墊付資金,也需要充足流動資金來因應各種風險及潛在機會,這些都是流動資產的功能。

流動資產的項目,是依照流動性高低來排序

財務報表是依照流動性來排序,通常會把容易變現的資產擺前面,越難變現擺後面,例如現金一定放在最前面,而非流動資產因為很難變現,會擺在最下面。

下表整理流動資產的簡介,各家公司財報的英文名稱略有不同,這邊列出的英文名稱以美股財報和晨星網站為準,從流動性高到低介紹:

| 流動資產項目 | 流動性 | 項目內容 | |

|---|---|---|---|

| 現金及約當現金 (Cash and Cash Equivalents) | 高 | 國庫券/商業本票/票券/匯票…等 | |

| 有價證券 (Short Term Investments/ Marketable Securities) | 高 | 股票/債券/外匯…等 | |

| 應收帳款 (Trade/Accounts ReceivableTrade Receivables/ Accounts Receivables) | 中 | 公司賣出產品後,還沒拿到錢的帳款 | |

| 存貨 (Inventory) | 中 | 只要是還沒賣掉的產品、原物料、半成品等等,都算是存貨 | |

| 預付款項 (Prepaid expenses) | 低 | 預付租金/訂金…等 | |

| 其他流動資產 (Other Current Assets) | 低 | 應收票據/應收保險費/應收利息…等 | |

流動性之所以重要,是因為如果企業營利開始減少,公司可以利用這些資產快速變現。

流動性越高,折價程度越低,相反的,流動性越低,折價程度越高。所以缺乏流動的股票,很可能影響到股價的波動,降低資產原本具有的價值。

折價意思是當資產的流動越低,價值就變得越低。

舉例來說,

現金流動性很高,公司如果存了100萬,領出時頂多被扣手續費,影響很小,

但如果是100萬的應收帳款,可能只能回收80萬,

或是100萬的存貨要變現,可能只剩60萬,

以此類推,流動資產的排序越後面,代表流動性越低,折價度越高。

並不是所有放在流動資產內的項目,都等於流動性良好。-市場先生

流動資產計算及重要財務比率

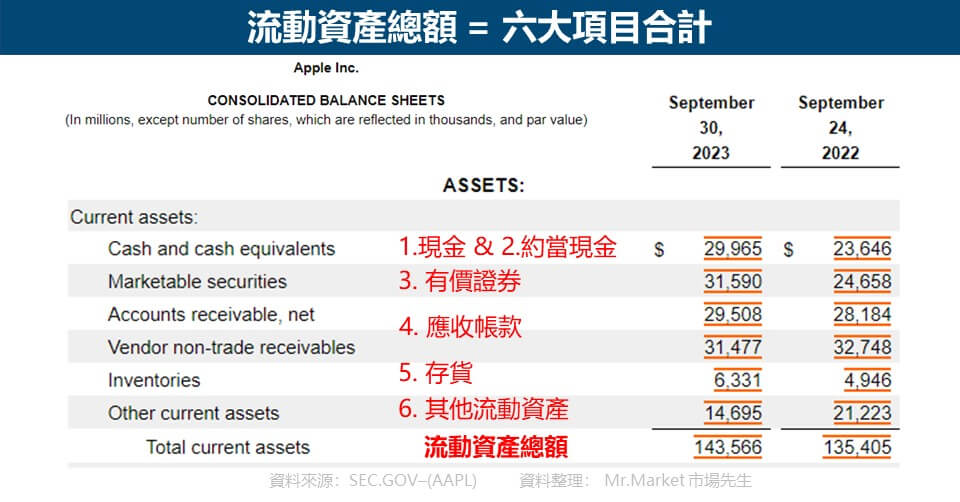

把上面說的六大類資產加起來,就是總流動資產。

流動資產 = C + CE + I + AR + MS + PE + OLA

- C = 現金

- CE = 約當現金

- I = 存貨

- AR = 應收賬款

- MS = 有價證券

- PE = 預付款項

- OLA = 其他流動資產

下圖是蘋果(AAPL)的資產總額:

- 2022年:135,405百萬美元

- 2023年:143,566百萬美元

流動資產相關的重要財務比率:流動比率

流動比率代表著企業償債能力的高低,有衡量企業風險的功能。

流動比率(英文:Current ratio) 用來評估公司的流動性,公式如下:

流動比率=流動資產 ÷ 流動負債 × 100%

通常只要超過1就算不錯,小於1就不好。

當流動比率越高越好,代表短期在還債上越沒有壓力。

延伸閱讀:使用流動比率的注意事項

市場先生觀點:流動比率是否超過1只是大通則,並不是絕對參考基準,實際上還是要看每家公司的盈利能力、產業特性。

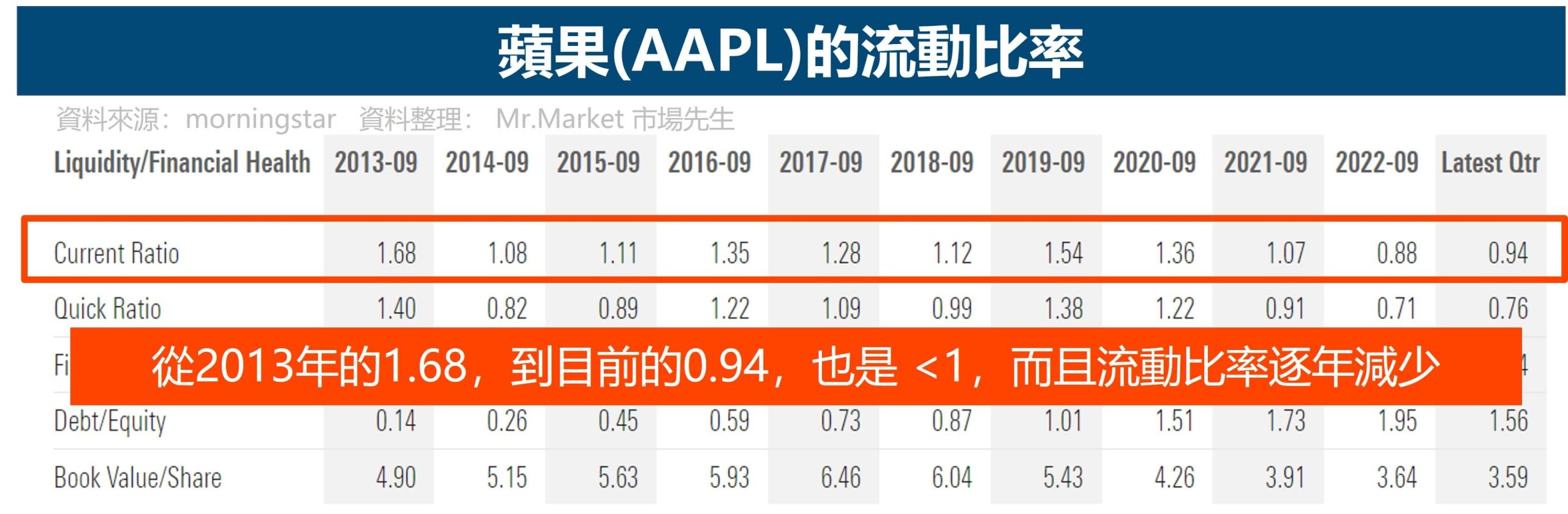

再以AAPL舉例,可以看出流動比率的變化,

從2013年的1.68,到目前的0.94,也是小於1,而且流動比率逐年減少。之所以出現這樣的變化,代表公司的盈利能力夠強,具競爭優勢,所以可以很輕鬆就還掉流動負債,

如果再加上公司派發股利,現金也會減少,降低流動比率,就很容易小於1。總結來說,流動比率可以當作參考,但不能把它當作唯一的判斷標準。

流動資產6大項目定義及解說

1. 現金和約當現金(Cash and Cash Equivalents)

這個項目包含二種資產,

1. 「現金」是流動性最高的資產,常見的包括:銀行存款。

2.「約當現金」是90 天內可變現的金融資產,也稱為現金等價物,意思是很容易變現,且交易成本低,利率變動對它價值的影響也不大,因為隨時可以兌現,可以把它當作很像現金的資產。

常見的有:三個月期公債、國庫券、商業本票、票券、匯票、貨幣市場基金、可轉讓定期存單、銀行承兌匯票等。

現金越多越好嗎?

答案是: 依各家企業經營狀況而定,不見得現金越多就越好

一家公司現金多,不一定是好事,取決於取得現金的方式。

如果公司營運良好,競爭力強,能創造很多營收,增加現金當然是好事;

如果公司盈利能力強,能發很多股利給股東,這時候也會減少很多現金,也未必不好;

如果是賣掉債券或是某一項業務,取得大量現金,可能反映出公司財務狀況有問題。

此外現金大量保留在帳上,不投資、也不發給股東,無法有效率運用,這就不是好事。所以還是取決於每家公司的狀況而定,不見得現金越多就越好。

2. 短期投資 / 有價證券( Short Term Investments/ Marketable Securities)

有價證券就是市場上可快速買賣的金融資產,因為也可以快速變現,流動性僅次於現金,常見的有:股票、債券、外匯等。

要注意的是,並不是所有公司的有價證券都會放在流動資產,只有流動性高的短期投資 、有價證券會放在這個項目,其他的會放在固定資產中的長期投資(Long-Term Investments)。

3. 應收帳款(Trade/Accounts Receivable)

公司賣出產品後,還沒拿到錢,尚未收到的這筆錢,就算應收帳款,也就是買方欠公司的錢。

常見應收帳款像是:客戶賒帳,或要等第三方機構放款,公司才能拿到現金。

有時候公司也會遇到買方無法付錢的情況,這種就算壞帳(Bad Debt Expense),這些壞帳如果還沒有打消之前有可能會一直留在帳面上。所以評估應收帳款淨值,必須考慮壞帳的比率,才是真正的應收帳款淨額。

市場先生補充:

單純看應收帳款,難以判斷一家公司好壞,但可以拿來跟同業競爭對手比較,如果A公司應收帳款淨值,占總收入百分比比重很小,且長期遠低於B公司,可以看出A比起B更具競爭優勢。

要評估公司回收帳款的速度及能力,就需要運用應收帳款週轉率、天數計算。週轉率越高、天數越低,表示優質客戶占比高,公司收款效率高。

在閱讀財報時,建議可以與應收帳款項目一起評估判斷,對公司會有更進一步了解。

延伸閱讀:應收帳款周轉率與天數是什麼?如何計算、查詢、數值高低代表什麼?

額外說明一下,國內外 應收帳款 財報名詞用法不一定相同,但都是指同一件事情,無論是用現金支付或是票據支付都屬於應收帳款,

國外用法:應收帳款

國內則會以:應收票據及帳款

4. 存貨(Inventory)

只要是還沒賣掉的產品、原物料等,都算是存貨,

包含準備賣給廠商的產品、製造產品需要的原物料、零件、備品。

存貨越多越不好嗎?

就跟現金一樣,這取決於每家公司狀況和各產業類型。

如果是一家手機公司,存貨太多,時間越久手機折舊速度越快,就不是好事;

食品業也是類似情況,如果存貨太多,尤其食品的生命週期很短,放久也不新鮮,存貨太多就不是好事;

但如果是石油公司,存貨很多,代表原油很多,未必是件壞事。

總結來說,存貨多寡還是要看公司狀況和各產業類型而定。

存貨庫存多寡對於企業來說是一件很重要、需要適時管控營業成本、並從中了解真實的銷售狀況,

進一步透過存貨週轉率可以反應存貨流動性及經營效率。

延伸閱讀:存貨周轉率是什麼?如何用存貨周轉率來分析公司好壞?

5. 預付款項(Prepaid expenses)

預付款項是公司預先支付的款項,常見的包含:預付租金、訂金等。

公司為了獲得某個商品或服務,有時會先付款買下,雖然還沒實際收到東西,但因為已經先付錢了,所以算是公司的資產之一,這類資產就會列為預付款項。

6. 其他流動資產(Other Current Assets)

只要是非現金資產,基本上都算是「其他流動資產」,雖然這類資產可在一年內變現,但因為公司還沒收到錢,所以流動性相對現金類資產低,常見的有:應收保險費、應收利息等。

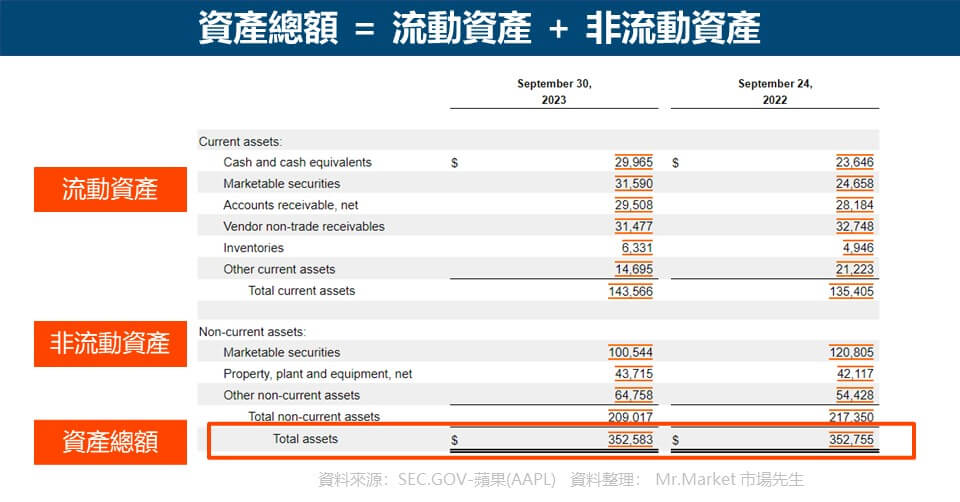

流動資產 VS. 非流動資產

在資產負債表中,會依照現金的流動性,也就是變現的能力來排序,並把資產分成「流動資產」和「非流動資產」兩大類:

| 項目 | 流動資產 (Current Assets) | 非流動資產 (Non-current Assets) |

|---|---|---|

| 定義 | 流動性高,一年內可變現 | 流動性低,超過一年可變現 |

| 項目 | • 現金和約當現金 • 有價證券 • 應收帳款 • 存貨 • 預付款項 • 其他流動資產 | • 土地/廠房/設備 • 商譽 • 無形資產 • 長期投資 • 其他長期資產 • 其他資產 |

以上兩大類資產,加起來就是公司的資產總額:

資產總額 = 流動資產 + 非流動資產

我們直接來以台積電資產負債表為實例:

快速總結:流動資產

公司的流動性越高通常越好,但這不是鐵律,因為高流動也可能只是短暫狀態,低流動資產也有他們的價值,不能當作唯一判斷標準。

我們可以從流動資產算出流動比率,看出公司短期的償債能力,但也要根據每家公司盈利能力和產業特性來判斷,才能準確解讀公司的價值。

本文為資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

三大財務報表:

1.損益表

2.資產負債表

3.現金流量表

了解財務報表後,接下來…

了解重要的財務比率:認識什麼是「財務比率」?

找一間公司的財報讀一次:10K報表怎麼看?實際範例

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近2000位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

編輯:Jessica 主編:市場先生

一般留言